يعد الين الياباني العملة التي يلجأ إليها المستثمرون حين تشتعل النيران في العالم ، وفي أزمة 2008 المالية ، حين انهار ليمان براذرز وغرقت الأسواق في دمائها ، ارتفع الين بنسبة 20% خلال أشهر قليلة ، وفي ربيع 2011 حين ضرب تسونامي اليابان وانفجرت محطة فوكوشيما النووية لم ينهار الين كما توقع الجميع ، بل صعد، وكان ذلك منطق السوق الغريب بأن المستثمرون يبيعون أصولا يابانية لإعادة الأموال إلى الوطن ، فيما يعرف بظاهرة “الإعادة التلقائية” ، فيصبح الطلب على الين أقوى من كارثة وطنية

لكن ما يحدث اليوم مختلف تماما ، ففي الأسبوعين الماضيين بينما تصاعدت التوترات في مضيق هرمز إلى درجة لم نشهدها منذ سنوات ، لم يصعد الين الياباني بل انهار وصل إلى أدنى مستوياته في أسبوعين كاملين ، في تحول يكشف عن تغير عميق في طبيعة الاقتصاد العالمي وفي كيفية تأثر العملات بالصدمات الجيوسياسية

لو ننظر إلى خريطة العالم من منظور النفط ، وهي خريطة الأوردة التي تغذي الاقتصاد العالمي بالطاقة ، في قلب هذه الخريطة يقع ممر بحري ضيق لا يتجاوز عرضه 33 كيلومترا في أضيق نقاطه ، يمر عبره يوميا ما يعادل خمس إنتاج النفط العالمي واحد وعشرون مليون برميل تتدفق عبر مياهه محملة على ناقلات ضخمة تتحرك ببطء كالديناصورات العملاقة

عندما تشتعل التوترات في هذا الممر لا يتأثر الاقتصاد العالمي بشكل متساو ، بعض الاقتصادات تتأثر كمن يصاب بجروح سطحية بينما آخرون يتلقون ضربة قلبية مباشرة ، حيث أن اليابان رغم مكانتها كثالث أكبر اقتصاد في العالم، تنتمي إلى الفئة الثانية

واليابان لا تملك نفطا بل تستورد 99% من احتياجاتها النفطية من الخارج، ومعظم هذه الواردات تأتي من الشرق الأوسط ، لذا حين ترتفع أقساط التأمين على الناقلات العابرة في هرمز بنسبة 300% أو 500% خلال أيام ، حين يصبح شحن برميل نفط عبر هذا الممر مغامرة مكلفة ، فإن الفاتورة لا تذهب إلى واشنطن أو لندن بل تذهب إلى طوكيو ، هذا هو السياق الذي يفسر لماذا في الوقت الذي كان فيه المستثمرون يبحثون عن ملاذات آمنة من التوترات في هرمز ، كانوا يبيعون الين الياباني ، بسبب أنهم يدركون بغريزة السوق وأن العملة اليابانية ليست ملاذا آمنا في هذه الأزمة بالذات ، بل هي في الواقع أحد أكبر الضحايا المحتملين لها

عندما نعود إلى عام 2022 حينها بدأ بنك اليابان في سياسة نقدية غير مسبوقة والإبقاء على أسعار الفائدة سالبة فعليا ، بينما رفع الاحتياطي الفيدرالي الأمريكي أسعار الفائدة بشكل حاد ، اصبحت هنالك فجوة بين الفائدة الأمريكية واليابانية وصلت إلى 5.5 نقطة مئوية وهو فارق تاريخي ، هذه الفجوة خلقت ظاهرة اقتصادية فريدة حيث أصبح الين بدلا من أن يكون ملاذا آمنا ، أصبح عبئا على المحافظ الاستثمارية ، لأنةعندما تحتفظ بالين الياباني سوف يكلف 0.1% سنويا ، بينما يمكنك نقل الاموال إلى الدولار الامريكي وتجنى 5.5% ، ولكن الأمر أعمق من مجرد الفائدة هناك ما يعرف في الأسواق المالية بـ “تجارة الحمل” ، حيث يقترض المستثمرون بعملة رخيصة (الين الياباني) ويستثمرون بعملة مرتفعة العائد (الدولار الأمريكي)

في الأزمات التقليدية كان المستثمرون اليابانيون يجلبون أموالهم إلى الوطن وكانوا يبيعون استثماراتهم في الخارج ويحولون الدولارات إلى ين ، مما يدفع العملة اليابانية للصعود هذه كانت آلية “الإعادة التلقائية” التي حملت الين سمعة الملاذ الآمن

لكن اليوم الوضع مختلف المستثمرون اليابانيون وخاصة صناديق التقاعد الضخمة ، أصبحوا من أكبر المشترين للأصول الأمريكية ، وصناديق الاستثمار اليابانية تمتلك تريليونات الدولارات في سندات الخزانة الأمريكية وأسواق الأسهم الأمريكية ، وحين تشتعل الأزمات لا يعودون إلى الي بل يتشبثون بالدولار الامريكي ، وفي بعض الحالات يبيعون أصولا يابانية لشراء المزيد من الأصول الأمريكية ، مما يضغط على الين من الجانبين بزيادة العرض وانخفاض الطلب

عندما ترتفع اسعار النفط وتكون بعشرة دولارات في سعر برميل النفط تكلف اليابان وفقا لحسابات وزارة الاقتصاد والتجارة والصناعة ما يعادل 15 مليار دولار إضافية سنويا في فاتورة الواردات النفطية ، وفي السيناريو المتوسط للتوترات الحالية حيث قد يصل النفط إلى 120 دولاراً للبرميل ، ستتضاعف فاتورة الطاقة اليابانية بشكل كبير، وهذا ليس مجرد رقم في ميزانية الدولة ،بل إنه ضغط مباشر على الميزان التجاري الياباني ، الذي يعاني أصلا من عجز مزمن ، والأخطر من ذلك هو التأثير على التضخم اليابان الذي عانعقودا من الانكماش والركود ، ولكن في العامين الماضيين بدأ التضخم في الارتفاع لأول مرة منذ سنوات ، ولكن ليس التضخم “الجيد” الناتج عن نمو الأجور والطلب الداخلي ، بل التضخم “السيئ” المستورد من الخارج عبر ارتفاع أسعار الطاقة والمواد الأولية ، وبنك اليابان الذي يحلم بتحقيق تضخم مستدام عند 2% ، يجد نفسه الآن أمام تضخم غير مرغوب فيه ، تضخم لا يرافقه نمو في الأجور بل يرافقه تراجع في القدرة الشرائية للمواطنين، هذا هو الكابوس الاقتصادي الحقيقي والذي يسمى “الركود التضخمي الياباني”

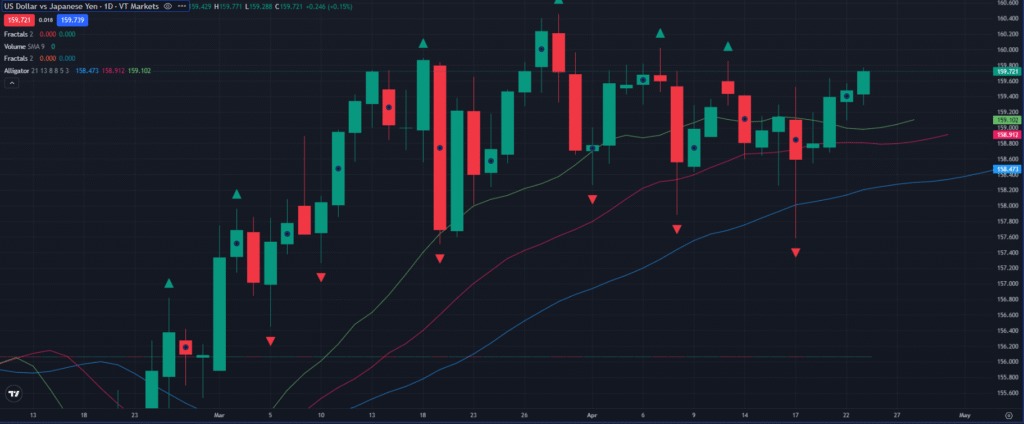

وفي تداولات اليوم الخميس شهد الين الياباني تراجعا ملحوظا مواصلا سلسلة خسائره للجلسة الرابعة على التوالي أمام الدولار الأمريكي ، فأن هذا التراجع لم يأت من فراغ بل يعكس تصاعد القلق في الأسواق العالمية بعد احتدام التوترات الجيوسياسية بين الولايات المتحدة وإيران ، خاصة في منطقة مضيق هرمز ، وسجل الزوج الدولار الأمريكي مقابل الين الياباني أعلى مستوى عند 159.77 ين