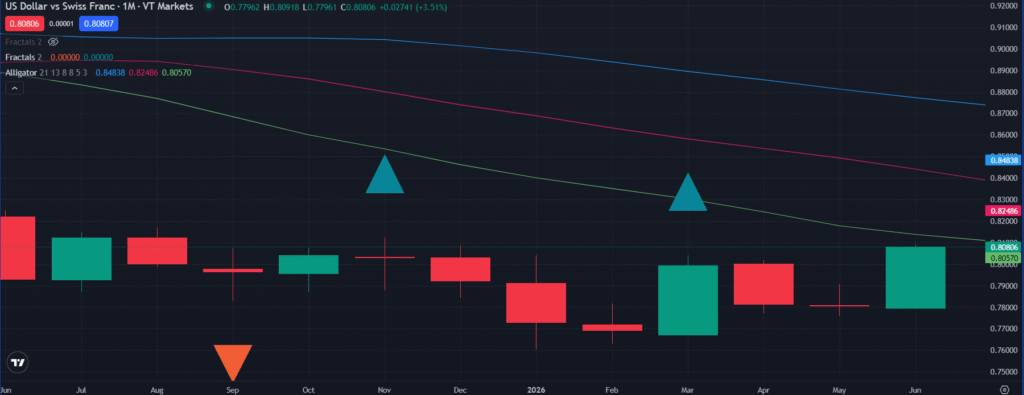

في تداولات اليوم الجمعة إنخفض الفرنك السويسري إلى ادنى مستوى له مقابل الدولار الأمريكي في وقت تتزايد فيه حالة عدم اليقين في الاقتصاد العالمي ، كان من المفترض أن يحتفظ الفرنك السويسري بمكانته كأحد أبرز الملاذات الآمنة التي يلجأ إليها المستثمرون في أوقات التقلبات ، غير أن التطورات الأخيرة تشير إلى تحول لافت في هذا الدور التقليدي بعد أن سجل الفرنك أدنى مستوى له في ستة أشهر ، بالتزامن مع قرار البنك المركزي السويسري تثبيت أسعار الفائدة عند مستوى 0% ، هذا التراجع لا يمكن قراءته بمعزل عن السياق الأوسع الذي تعيشه الأسواق العالمية ، حيث تتقاطع السياسة النقدية مع الجغرافيا السياسية ، وتتشكل اتجاهات العملات ليس فقط بناء على المؤشرات الاقتصادية ، بل أيضا وفقا لتوقعات المستثمرين وسلوكهم النفسي.

قراءة بين السطور بعد تثبيت الفائدة:

جاء قرار البنك المركزي السويسري بالإبقاء على أسعار الفائدة دون تغيير يوم أمس متماشيا مع توقعات السوق ، لكنه في الوقت ذاته حمل رسائل ضمنية أكثر عمقا، فبعد سلسلة من التخفيضات القوية التي بلغت 175 نقطة أساس منذ مارس 2024 ، يبدو أن البنك قد وصل إلى نقطة توازن مؤقتة ، يراقب عندها تطورات التضخم والنمو قبل اتخاذ خطوات جديدة. لكن اللافت في بيان البنك لم يكن فقط قرار التثبيت ، بل تأكيده على استعداده المتزايد للتدخل في سوق الصرف عند الحاجة ، هذه الإشارة تعكس قلقا واضحا من قوة الفرنك المفرطة في الفترات السابقة ، والتي كانت تشكل ضغطا على الصادرات السويسرية وتحد من القدرة التنافسية للاقتصاد ، واليوم ومع تراجع العملة قد يبدو هذا القلق أقل حد ، لكن البنك لا يزال يحتفظ بأدواته ، في إشارة إلى أن استقرار العملة يظل هدفا رئيسيا ، وليس فقط ضعفها أو قوتها.

ارتفاع التضخم بشكل محدود ولكنة مقلق:

رغم أن مستويات التضخم في سويسرا لا تزال منخفضة مقارنة بالاقتصادات الكبرى ، فإن تعديل التوقعات نحو الأعلى لعام 2026 يعكس تغيرا تدريجيا في البيئة السعرية ، فقد رفع البنك توقعاته إلى 0.6% ، مع استقرار عند نفس المستوى في 2027 ، وارتفاع طفيف إلى 0.7% في 2028 ، هذه الأرقام،رغم تواضعها تشير إلى أن الضغوط التضخمية بدأت تتسلل إلى الاقتصاد السويسري ، مدفوعة بارتفاع أسعار الطاقة والتغيرات في سلاسل الإمداد العالمية ، وهو ما يضع البنك المركزي في موقف دقيق فالتشديد النقدي قد يضر بالنمو ، في حين أن التراخي قد يسمح بتسارع التضخم.

استقرار في النمو الاقتصادي ولكنة هش :

فيما يتعلق بالنمو أبقى البنك المركزي على توقعاته دون تغيير ، مع تسجيل الاقتصاد السويسري نموا عند 1% في 2026 ، وارتفاعه إلى 1.5% في 2027 ، هذه الأرقام تعكس استقرارا نسبيا ، لكنها في الوقت ذاته تكشف عن محدودية الزخم الاقتصادي.

فالاقتصاد السويسري رغم قوته الهيكلية ليس بمنأى عن التباطؤ العالمي ، خاصة في ظل تراجع الطلب الخارجي وتباطؤ التجارة الدولية ، وبالتالي فإن الحفاظ على هذا المستوى من النمو يتطلب توازنا دقيقا في السياسات الاقتصادية.

سبب تراجع الفرنك السويسري :

الهبوط الأخير للفرنك السويسري لا يمكن تفسيره فقط بعوامل داخلية ، بل يرتبط بشكل وثيق بالتغيرات في شهية المخاطرة العالمية ، فقد أدى التفاؤل باتفاق على وقف الحرب في الشرق الأوسط إلى تراجع الطلب على الأصول الآمنة ، وهو ما انعكس مباشرة على العملة السويسرية.

عندما يشعر المستثمرون بقدر أكبر من الاستقرار ، فإنهم يميلون إلى الابتعاد عن الملاذات الآمنة والتوجه نحو الأصول ذات العوائد الأعلى ، مثل الأسهم والعملات المرتبطة بالنمو ، وهذا ما حدث بالفعل حيث تراجع الفرنك لصالح الدولار ، ليصل إلى مستويات لم يشهدها منذ ستة أشهر.

فالفرنك السويسري لا يزال يتمتع بأساسيات قوية مدعومة باقتصاد مستقر ونظام مالي متين ، لكن في المقابل فإن البيئة العالمية المتغيرة وتدخلات البنك المركزي وتراجع الفوارق في أسعار الفائدة ، كلها عوامل قد تحد من جاذبيته كملاذ آمن ، ولم يفقد الفرنك مكانته لكنه لم يعد الخيار الأول كما كان في السابق ، خاصة في فترات التفاؤل النسبي.

تدخل المركزي في سعر صرف الفرنك:

إشارة البنك المركزي إلى استعداده للتدخل في سوق الصرف ، حيث يحمل هذا التدخل في طياته دلالات مهمة ، فمن جهة تعكس رغبة في منع تقلبات مفرطة قد تضر بالاقتصاد ، ومن جهة أخرى قد تثير قلق الأسواق بشأن شفافية السياسة النقدية واستقلاليتها ، والتدخلات رغم فعاليتها على المدى القصير، قد تؤدي إلى تشوهات في السوق إذا ما تم استخدامها بشكل مفرط ، ولذلك، فإن البنك يحرص على إبقاء هذا الخيار كأداة احتياطية وليس كسياسة دائمة.

فعلى مدار العقدين الماضيين تدخل البنك المركزي السويسري عشرات المرات في سوق العملات ، سواء عبر عمليات شراء واسعة للعملات الأجنبية أو من خلال أدوات نقدية غير تقليدية ، ويعد التدخل بين عامي 2009 و2015 من أبرز هذه الفترات ، حيث كثف البنك عملياته بشكل ملحوظ لمواجهة التدفقات الضخمة نحو الفرنك خلال أزمة الديون الأوروبية ، والحدث الأبرز في تاريخ تدخلاته كان في سبتمبر 2011 ، عندما فرض حدا أدنى لسعر صرف اليورو مقابل الفرنك عند 1.20، متعهدا بالدفاع عنه بكل قوة ، واستمر هذا السقف حتى يناير 2015 ، عندما قرر البنك بشكل مفاجئ إلغاءه ، في خطوة هزت الأسواق العالمية وأدت إلى ارتفاع حاد وفوري في قيمة الفرنك ، إلى أنه تدخل بشكل متكرر خصوصا في أعوام 2020 و2022 و2023 ، مع تزايد الضغوط العالمية وعودة الطلب على الملاذات الآمنة.

حركة الفرنك وإنتظار الأسواق :

في المرحلة المقبلة ستظل عدة عوامل حاسمة في تحديد اتجاه الفرنك السويسري، أبرزها:

- تطورات التضخم العالمي وأسعار الطاقة

- مسار السياسة النقدية في الولايات المتحدة وأوروبا

- التوترات الجيوسياسية ومدى استقرارها

- سلوك المستثمرين تجاه المخاطر

إذا استمر التفاؤل في الأسواق فقد يواصل الفرنك تراجعه أو يتحرك في نطاق عرضي ، أما في حال عودة التوترات فمن المرجح أن يستعيد جزءا من قوته بسرعة ، الفرنك لم يفقد هويته كملاذ آمن لكنه أصبح أكثر حساسية لتقلبات المزاج العالمي ، وتبقى الحقيقة الأهم أن الأسواق لا تتحرك فقط بالأرقام، بل بالتوقعات ، ومن ينجح في قراءة هذه التوقعات هو من يمتلك مفتاح المستقبل.