ภาษีซึ่งทำลายกันเอง “ภาษีตอบโต้”

ในไตรมาสที่สองของปีนี้ เริ่มต้นด้วยทรัมป์ที่ทำให้ตลาดการเงินตื่นตะลึงด้วย ภาษีตอบโต้ ที่บังคับใช้ทั่วโลก แม้ว่าเขาจะประกาศเลื่อนออกไปสามเดือนหลังจากเพียงวันเดียว—เพื่อให้ประเทศอื่นมีเวลาในการทำข้อตกลงกับสหรัฐ—แต่เมื่อถึงสิ้นเดือนมิถุนายน มีเพียงไม่กี่ประเทศที่ได้ทำข้อตกลงสุดท้าย

นอกจากจีนซึ่งต้องเผชิญกับการเพิ่มขึ้นของภาษีที่สูงที่สุดแล้ว สหราชอาณาจักรก็เป็นประเทศเดียวที่สามารถทำข้อตกลงได้สำเร็จ ส่วนประเทศอื่นๆ เช่น อินเดีย ญี่ปุ่น แคนาดา และสหภาพยุโรปยังอยู่ในขั้นตอนการเจรจา

เมื่อใกล้ถึงกำหนดเลื่อนภาษีในวันที่ 9 กรกฎาคม ความสนใจหลักในช่วงต้นของไตรมาสที่ 3 จะมาจากความก้าวหน้าในการเจรจา แน่นอนว่าพันธมิตรการค้ามากมายตอนนี้อยู่ในช่วงการเจรจาอย่างลึกซึ้ง และแม้ว่าจะไม่มีข้อตกลงทางการเกิดขึ้นก่อนถึงเส้นตายในช่วงเวลาดังกล่าว ก็ไม่น่าเป็นไปได้ที่ทรัมป์จะกลับไปเก็บภาษีทันที

มีความน่าจะเป็นสูงที่การขยายระยะเวลาจะเกิดขึ้นอีก มันหมายความว่าตลาดไม่ต้องกังวลเกี่ยวกับการเกิดความล่มสลายทั่วโลกอีกครั้งเหมือนในเดือนเมษายน

เมื่อมองย้อนกลับไป ภาษีตอบโต้เหล่านี้ทำให้ยอดนำเข้าสหรัฐเพิ่มสูงขึ้นอย่างมีนัยสำคัญในไตรมาสที่ 1 ขณะที่บริษัทต่างๆ เร่งรีบในการเก็บสต็อกสินค้าก่อนที่จะมีการเพิ่มขึ้นของราคา การเพิ่มขึ้นนี้ทำให้ GDP ลดลงจาก -0.2% สำหรับไตรมาสนี้

ทรัมป์คือสาเหตุหลักที่ทำให้เฟดลังเล

ความไม่แน่นอนจากภาษีตอบโต้ได้สร้างความกดดันมากขึ้นต่อธุรกิจมากกว่าที่ภาษีเองทำ ไม่มีใครรู้ว่าทรัมป์จะทำอะไรต่อไป ความไม่แน่นอนนี้ทำให้บริษัทต่างๆ ต้องมองในแง่ดีเกี่ยวกับรายได้ ซึ่งทำให้เกิดความไม่มั่นใจในหมู่ผู้ลงทุนและสร้างความต้องการข่าวดีเพื่อกระตุ้นตลาด

เมื่อไรก็ตามที่ข้อมูลเศรษฐกิจของสหรัฐแสดงสัญญาณที่สนับสนุนการลดอัตราดอกเบี้ย—ไม่ว่าจะเป็นการลดลงของเงินเฟ้อหรือความตึงเครียดในตลาดแรงงาน—ทรัมป์จะโทรหานายเจอโรม พาวเวลล์ ประธานเฟดเพื่อเรียกร้องให้ลดอัตราดอกเบี้ยทันที

เขามุ่งหวังที่จะเพิ่มความเชื่อมั่นของตลาดผ่านการผ่อนคลายนโยบายการเงินและได้วิจารณ์การตอบสนองที่ช้าเกินไปของเฟดอย่างต่อเนื่อง ทรัมป์ถึงกับตั้งฉายาให้พาวเวลล์ว่า “นายช้าเกินไป”

แม้ว่าจะมีแรงกดดันตลอดหลายเดือน การตัดสินใจเรื่องอัตราในไตรมาสที่ 2 และคำพูดของเจ้าหน้าที่เฟดก็แสดงให้เห็นว่าแรงกดดันเหล่านี้มีผลกระทบน้อยมากหรืออาจกลับกันก็ได้ เฟดยังคงรักษาอัตราดอกเบี้ยไว้ที่ 4.25–4.5% ในการประชุมทั้งสองครั้งในไตรมาสที่ 2 ซึ่งเป็นระดับเดียวกันตั้งแต่การลดในเดือนธันวาคม 2024

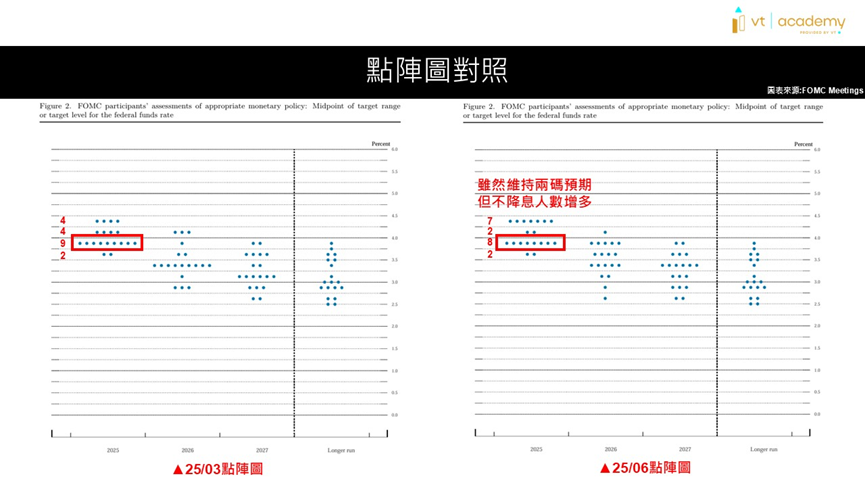

กราฟจุด OMC ในวันที่ 25 มีนาคม เทียบกับ 25 มิถุนายน

กราฟจุดในเดือนมิถุนายนแสดงให้เห็นว่าสมาชิกส่วนใหญ่ยังคงคาดหวังการลดอัตราอีกสองครั้งในปี 2025 โดยตั้งเป้าที่ 3.75–4.0% แต่การกระจายของความคิดเห็นได้เปลี่ยนไป: จำนวนเจ้าหน้าที่ที่ไม่เห็นด้วยกับการลดอัตราเพิ่มขึ้นจาก 4 เป็น 7 ในขณะที่ผู้ที่สนับสนุนการลดสองครั้งลดลงจาก 9 เป็น 8

การเปลี่ยนท่าทีอีกเพียงครั้งเดียวอาจทำให้การคาดการณ์การลดอัตราในปีนี้จากสองครั้งเหลือหนึ่งครั้ง คาดการณ์ปี 2026 ก็ถูกปรับขึ้นเป็น 3.5–3.75% ทำให้การลดจากสองครั้งกลายเป็นหนึ่งครั้ง

นี้แสดงให้เห็นว่าเฟดเริ่มระมัดระวังมากขึ้นเกี่ยวกับการผ่อนคลายนโยบาย ตลาดล่วงหน้าคาดว่าจะแค่ลด 25bps ในเดือนกันยายนและธันวาคม อย่างไรก็ตาม หากเงินเฟ้อเพิ่มขึ้นหรือตลาดแรงงานดีขึ้น การลดอาจถูกเลื่อนออกไป

คำพูดของพาวเวลล์แสดงให้เห็นว่าความระมัดระวังนี้ส่วนใหญ่เกิดจากความเสี่ยงที่มาจากนโยบายของทรัมป์อย่างไรก็ตาม การทำให้น้อยลงอาจช่วยให้เฟดสามารถดำเนินการได้เร็วขึ้น

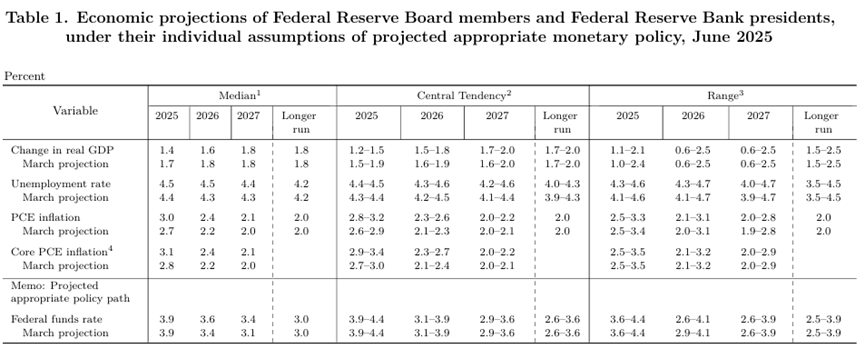

การคาดการณ์ล่าสุดของเฟดชี้ให้เห็นถึงการลดการเติบโต

ในประมาณการทางเศรษฐกิจล่าสุดของ FOMC เฟดลดคาดการณ์ GDP ในไตรมาสที่ 2 จาก 1.7% เป็น 1.4% และเพิ่มการคาดการณ์การว่างงานจาก 4.4% เป็น 4.5% รวมถึงการคาดการณ์เงินเฟ้อทั่วไปและเงินเฟ้อพื้นฐานจาก 2.7% เป็น 3.0% และจาก 2.8% เป็น 3.1% ตามลำดับ

ในแถลงการณ์เดือนมิถุนายน เฟดเน้นอีกครั้งถึงความผันผวนในมูลค่าการส่งออกสุทธิ ขณะเดียวกันได้ลบการอ้างอิงถึงความเสี่ยงจากการว่างงานและเงินเฟ้อที่เพิ่มขึ้น—แสดงให้เห็นว่าข้อมูลล่าสุดได้มีเสถียรภาพขึ้นเล็กน้อย แนวโน้มเศรษฐกิจถูกปรับจาก “การพัฒนาอย่างต่อเนื่อง” ในเดือนพฤษภาคมเป็น “การลดลงที่ระดับสูง”

การให้คำแนะนำในอนาคตยังคงไม่เปลี่ยนแปลง: เฟดยังคงมองเห็นโอกาสในการลดอัตราดอกเบี้ยเพิ่มเติม แต่จะประเมินเวลาและขอบเขตด้วยความระมัดระวังมากขึ้น

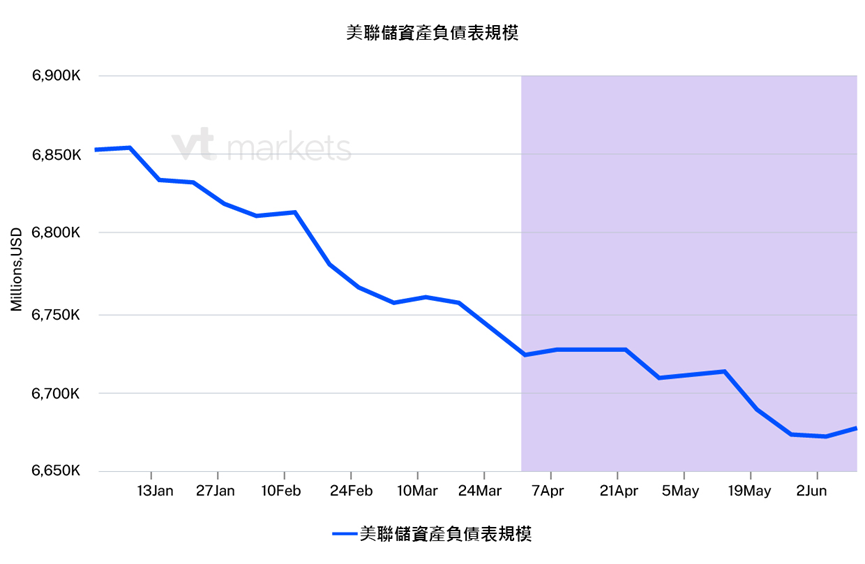

ส่วนอื่นๆ การลดงบดุลของเฟดได้ชะลอตัว อัตราการลดสินทรัพย์ลดลงจาก 50–55 พันล้านดอลลาร์เหลือประมาณ 36 พันล้านดอลลาร์ต่อเดือน

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets