เศรษฐกิจโลกกำลังถูกดึงออกจากกัน ในการดึงจุดอำนาจทางเศรษฐกิจครั้งใหญ่ที่กำหนดครึ่งหลังของปี 2025 สหรัฐอเมริกาถูกดึงไปในทิศทางหนึ่งโดยแรงกดดันจากการเพิ่มราคาสินค้านำเข้า ขณะที่ประเทศคู่ค้าที่ค้าขายกำลังถูกดึงไปในทิศทางตรงข้ามโดยแรงที่ลดราคาอย่างรุนแรง

ปัจจัยที่เป็นตัวแปรสำคัญในสถานการณ์นี้คือการกำหนดภาษีนำเข้าจากสหรัฐฯ ซึ่งทำให้การค้าขายทั่วโลกอยู่ในสภาพที่ไม่เคยมีมาก่อนและสร้างความท้าทายที่ไม่สมดุลให้กับธนาคารกลางทั่วโลก

แม้ว่าประเทศบางแห่ง เช่น ญี่ปุ่น ฟิลิปปินส์ และอินโดนีเซีย จะสามารถทำข้อตกลงการค้ากับประเทศอื่นได้เพื่อลดผลกระทบ แต่การเจรจาที่สำคัญกับสหภาพยุโรปและจีนยังไม่ได้รับการแก้ไขตามกำหนดเวลา ทำให้เกิดความไม่แน่นอนในนโยบายสูง

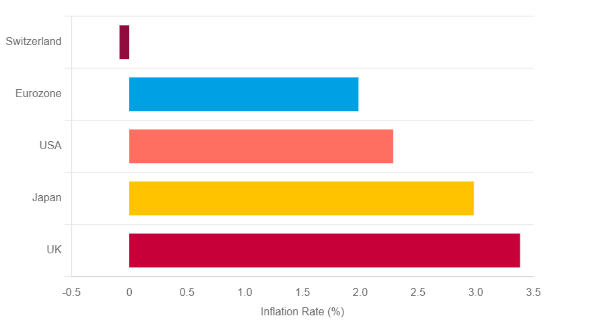

สหรัฐอเมริกากำลังเผชิญกับแรงกดดันทางเศรษฐกิจที่ทำให้การเติบโตชะลอตัวและเพิ่มภาวะเงินเฟ้อจากภาษี ส่วนประเทศอื่น ๆ ในโลกพัฒนาแล้ว โดยเฉพาะโซนยูโร และญี่ปุ่น มีการเผชิญกับการลดราคาแบบคลาสสิกจากความต้องการภายนอกที่อ่อนแอ

ความไม่สมดุลนี้จะส่งผลต่อแนวทางนโยบายการเงินและการทำงานของสกุลเงินในช่วงที่เหลือของปี

การปรับตัวอย่างระมัดระวังของเฟด

ธนาคารกลางสหรัฐ (เฟด) กำลังอยู่ในสถานะที่ต้องระมัดระวัง โดยยังคงอัตราดอกเบี้ยที่สำคัญในระดับ 4.25% – 4.50% ตลอดครึ่งปีแรก รูปแบบนี้สะท้อนถึงภาพเศรษฐกิจที่ขัดแย้งกันอย่างชัดเจน ซึ่งส่งผลให้นโยบายสองส่วนของเฟดขัดแย้งกันเอง

ตลาดแรงงาน แม้จะมั่นคง แต่ก็มีแนวโน้มชะลอตัว โดยมีแผนการจ้างงานที่ถูกชะลอเนื่องจากความไม่แน่นอนทางเศรษฐกิจ ขณะเดียวกัน แรงกดดันด้านเงินเฟ้อจากภาษีใหม่ก็มีอยู่ โดยธุรกิจในเขตเฟดทั้ง 12 แห่งรายงานถึงต้นทุนที่เพิ่มขึ้นซึ่งถูกส่งต่อไปยังผู้บริโภค

นี่ทำให้เฟดเผชิญกับความท้าทายในการชะลอตัวของเศรษฐกิจ: การเพิ่มขึ้นของราคาและการลดลงของการเติบโต โดยการประมาณการกลางของเฟดยังชี้ไปในทิศทางว่าจะมีการลดอัตราดอกเบี้ย 25 จุดสองครั้งภายในสิ้นปี 2025 โดยคาดว่าอัตราดอกเบี้ยนโยบายที่สิ้นปีจะอยู่ที่ 3.75% – 4.00% อย่างไรก็ตาม คณะกรรมการต่างไม่เห็นด้วย โดยบางกลุ่มเห็นว่าน่าจะไม่มีการลดดอกเบี้ยในปีนี้เลย

การคาดการณ์พื้นฐานคือตลอดฤดูร้อนเฟดอาจจะยังคงไม่เคลื่อนไหวเพื่อตรวจสอบผลกระทบจากภาษี ก่อนที่จะมีการลดดอกเบี้ยหนึ่งหรือสองครั้งในช่วงปลายไตรมาสที่สี่ เมื่อต้นเหตุของการชะลอตัวของเศรษฐกิจนั้นชัดเจนขึ้น

การผ่อนคลายเชิงกลยุทธ์ของจีน

แทนที่จะลดอัตราดอกเบี้ยในวงกว้างอย่างรุนแรง PBOC จะพึ่งพาเครื่องมือที่เฉพาะเจาะจง เช่น การลดอัตราการเตรียมเงินสำรอง (RRR) และการให้กู้ยืมเฉพาะเจาะจง ซึ่งช่วยให้สามารถส่งเสริมเงินกู้ให้กับภาคส่วนที่สำคัญได้

การหยุดนิ่งในการปรับนโยบายของญี่ปุ่น

ธนาคารแห่งญี่ปุ่น (BoJ) อยู่ในจุดที่น่าเป็นห่วง โดยความพยายามที่จะปรับนโยบายการเงินถูกระงับโดยไม่คาดคิด หลังจากที่มีการปรับอัตราดอกเบี้ยที่สำคัญขึ้นเป็น 0.5% ในเดือนมกราคม 2025 ซึ่งเป็นระดับที่สูงที่สุดในรอบ 17 ปี ธนาคารกลางต้องหยุดชะงักโดยอ้างถึง “ความไม่แน่นอนที่สูงเกินไป” จากนโยบายภาษีของสหรัฐอเมริกา

การผ่อนคลายของธนาคารกลางยุโรป

ธนาคารกลางยุโรป (ECB) อยู่ในช่วงเวลาของการผ่อนคลายอย่างเข้มข้น ซึ่งเป็นการตอบสนองโดยตรงต่อการเติบโตที่น้อยและแนวโน้มเงินเฟ้อลดลงอย่างชัดเจนหลังจากที่ลดอัตราดอกเบี้ยในเดือนมิถุนายน อัตราดอกเบี้ยของเงินฝากหลักถูกตั้งไว้ที่ 2.00% โดยคาดว่าจะมีการปรับลดลงอีกอย่างน้อย 25 จุดภายในเดือนกันยายน

แนวโน้มของยูโรโซนถูกบั่นทอนอย่างรุนแรงจากภาวะเก็งกำไรและการเพิ่มขึ้นอย่างมีนัยสำคัญของยูโรซึ่งเพิ่มขึ้นใกล้ $1.18

ความแข็งแกร่งของสกุลเงินนี้กลายเป็นปัจจัยสำคัญในกลยุทธ์ของ ECB โดยทำหน้าที่เป็น “กลไกการเข้มงวดโดยปริยาย” สกุลเงินยูโรที่แข็งแกร่งทำให้การนำเข้าถูกลง ส่งผลต่อแรงกดดันลดเงินเฟ้อ และทำให้การส่งออกซบเซา

การหารือที่แยกจากกันของอังกฤษ

คณะกรรมการนโยบายการเงินของธนาคารแห่งอังกฤษ (MPC) กำลังจัดการกับสภาวะเศรษฐกิจที่ยากลำบาก อัตราเงินเฟ้อในสหราชอาณาจักรยังสูงเกินไป และคาดว่าจะยังอยู่เหนือเป้า 2% ตลอดทั้งปี 2025 ขณะที่การเติบโตของ GDP ยังชะลอตัว

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets