概覽

- 美股上周收市訊號分歧;6月非農就業(美國每月新增職位的主要官方指標)遜預期,令市場更難判斷聯儲局下一步利率方向。

- 聯儲局主席Kevin Warsh維持「數據主導」(即要視乎最新經濟數據才作決定)立場,未就7月議息會議會加息、減息或按兵不動作出明確暗示。

- 交易員將聚焦聯邦公開市場委員會(FOMC,聯儲局負責定息的決策小組)會議紀要,以及新西蘭儲備銀行(RBNZ,新西蘭央行)利率決定,尋找最新政策線索。

- 金價、美元及股指或會繼續對宏觀數據(反映整體經濟的數據,如通脹、就業、消費)敏感,因市場正重新評估美國利率預期。

就業增長轉弱令前景更複雜 聯儲局繼續令市場摸不着頭腦

聯儲局上周重返市場焦點。主席Kevin Warsh自5月上任後首次在全球央行舞台上作重要亮相,於葡萄牙辛特拉(Sintra)的歐洲央行論壇與歐洲央行、英倫銀行及加拿大央行主管同場發言,投資者原本期望聽到更清晰的美國貨幣政策(央行透過利率與資產操作影響經濟的政策)走向。

但政策層面提供的訊息不多。

Warsh未有表態聯儲局傾向再加息、減息或延長暫停。其言論突顯聯儲局更重視回應最新經濟數據,而非透過「前瞻指引」(央行預先向市場披露可能政策路徑的溝通方式)去引導市場預期。

數日後公布的美國6月非農就業數據,進一步增加不確定性。

美國僅新增5.7萬個職位,遠低於市場預期約11.4萬個,反映招聘動力持續放緩。勞工市場轉弱令再收緊政策(加息以壓抑需求、降溫通脹)的壓力下降,但通脹仍高於聯儲局的長期目標,令政策層面亦難以明確轉向減息。

在7月議息會議前,貨幣政策取向變得更微妙。

通脹仍限制聯儲局轉向空間

儘管勞工市場轉弱,Warsh重申通脹仍是聯儲局首要關注。

「物價穩定」是央行核心目標之一,通脹仍偏高下,政策層面難以釋放更寬鬆(例如減息、降低金融環境收緊程度)的訊號;同時,就業增長放慢亦削弱再加息的迫切性。

現時數據未足以全面支持「鷹派」(偏向加息、收緊)或「鴿派」(偏向減息、寬鬆)立場。

聯儲局傾向等待更多證據,才作出下一步政策決定。

對交易員而言,未來數周每項重要經濟數據的影響力上升,尤其是通脹、就業及消費數據。

聯儲局更着重「數據主導」

Warsh亦談到人工智能(AI,讓電腦透過數據學習並完成推理、生成內容等工作的技術)對未來經濟增長的潛在影響。

與AI相關的投資持續加快,企業增加半導體(晶片)、雲端基建(透過網絡提供運算與儲存資源)、軟件及數據中心(集中處理與儲存數據的設施)支出,帶動現階段經濟活動,並推高資本開支(企業用於購置機器、設備、建廠等長期投資的支出)。

較長遠的好處可能來自生產力(以同樣或更少資源產出更多成果的效率)提升。

若企業能以更少資源生產更多產出,生產力上升或可逐步紓緩通脹壓力,同時支持更強經濟增長。

不過,相關效益仍屬前景推算。

目前AI帶動的投資需求仍在刺激經濟活動,決策者暫難假設科技本身會自動帶來更低通脹。

現階段,AI更像長線結構性主題,而非即時左右貨幣政策的因素。

市場焦點轉向本周

上周就業報告改變市場對聯儲局的預期後,本周數據與事件將再度影響政策判斷。

新西蘭儲備銀行料於周三公布最新利率決定,市場將關注其對通脹與經濟增長的政策措辭是否有變。

其後焦點轉向周四公布的FOMC會議紀要(記錄上次議息討論重點的文件)。

投資者將尋找理據,了解決策者為何投票維持利率不變,以及在討論中是對通脹的憂慮較重,還是對就業放慢的憂慮較重。

雖然紀要反映的是較早前討論,而非最新立場,但仍可能影響市場對下周美國通脹數據前的預期。

在聯儲局保持最大政策彈性、經濟指標訊號分歧之下,外匯、貴金屬(如黃金)及股指的波動或維持偏高,市場將隨每項宏觀消息調整部署。

重點觀察代號

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

本周重要事件

| 日期 | 貨幣 | 事件 | 預測 | 前值 | 分析員觀點 |

| 7月6日 | USD | ISM服務業PMI(採購經理指數;高於50代表擴張) | 54.2 | 54.5 | 高於預期或利好美元情緒;若遜預期,或令美元受壓並支持金價。 |

| 7月8日 | NZD | 官方現金利率(新西蘭政策利率) | 2.50% | 2.25% | 市場預期再加息25個基點(1個基點=0.01厘),RBNZ需在通脹與增長放慢之間取平衡。 |

| 7月9日 | USD | FOMC會議紀要 | – | – | 交易員將評估決策者如何看待通脹風險及勞工市場轉弱,為7月議息作準備。 |

| 7月10日 | CAD | 失業率 | 6.60% | 6.60% | 市場將評估加拿大勞工市場是否仍具韌性;任何意外變化或影響加拿大央行政策預期。 |

如欲查閱更多經濟事件,可參考VT Markets的經濟日曆。

本周主要走勢

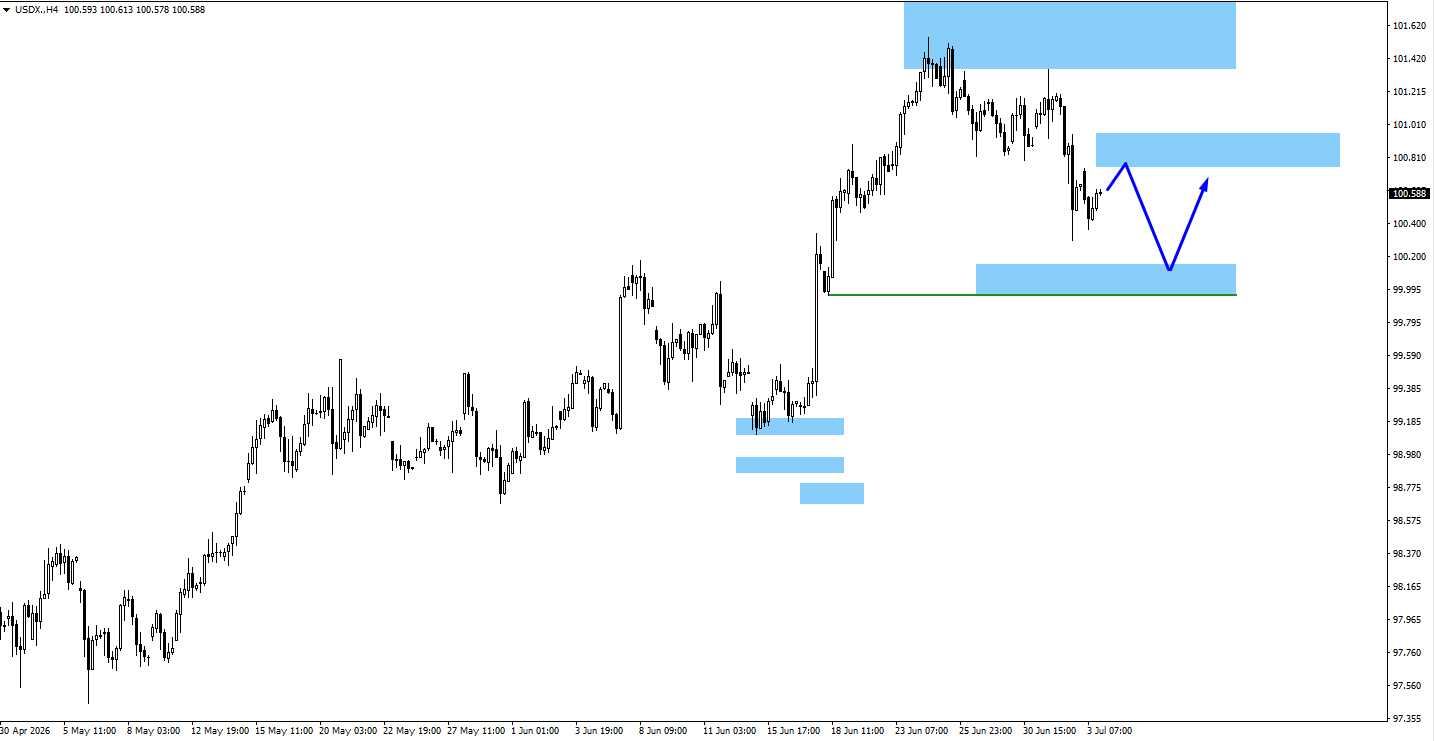

USDX

- 美元指數(反映美元兌一籃子主要貨幣的強弱)在6月非農僅增5.7萬後走弱,市場降低對進一步加息的押注。

- 阻力位(價格較難再升穿的位置)近100.80;支持位(較難跌穿的位置)約在100.05。

- 若未能重返阻力位,美元或在主要貨幣對繼續偏弱。

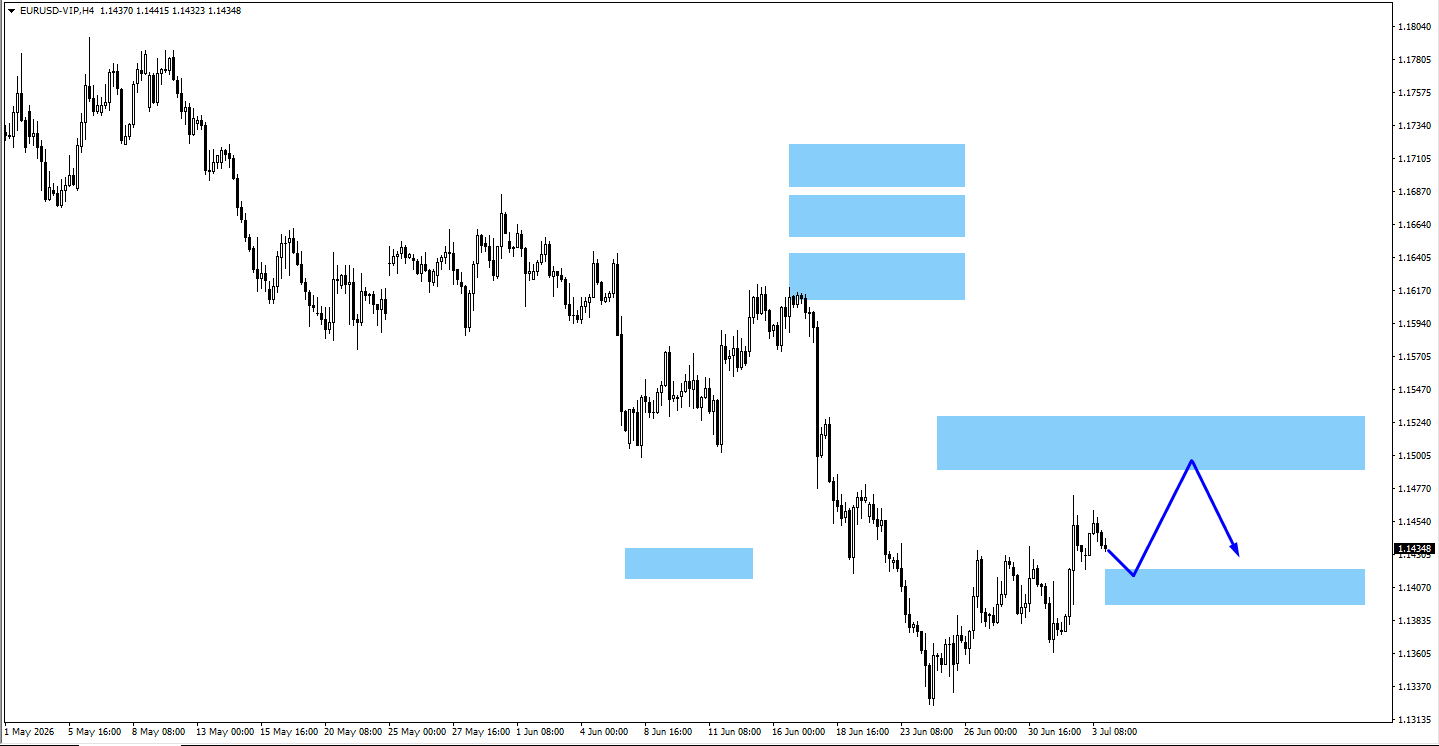

EURUSD

- 在美元全面轉弱下,歐元兌美元(EURUSD)受惠於較疲弱的美國就業數據。

- 買盤或再試上望1.1510;若回調至1.1410附近,或吸引新一輪需求。

- 部署延續交易前,宜先觀察價格在兩個技術位(以圖表推算的關鍵價位)附近的走勢反應。

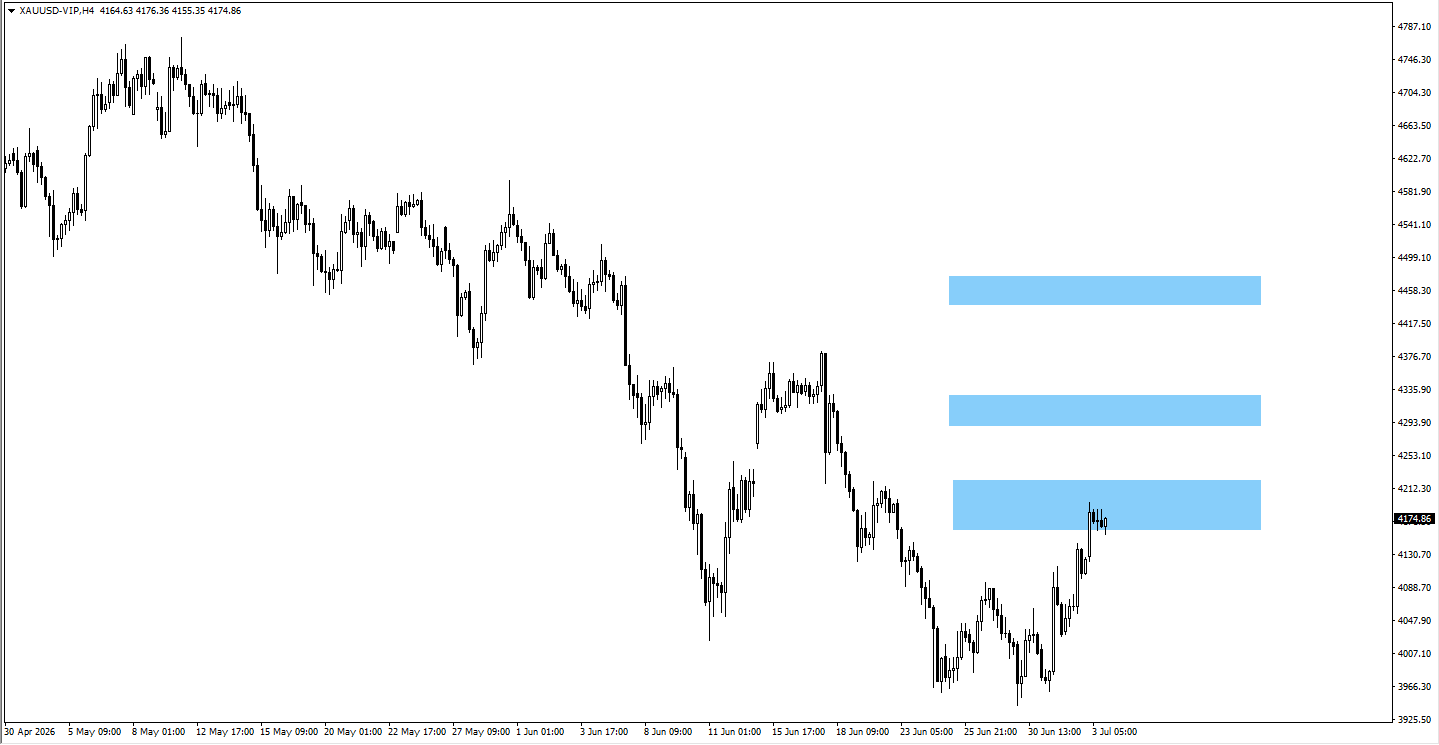

XAUUSD(金)

- 金價守在4,180的關注區之上;美國就業數據轉弱支持避險需求(資金流向相對被視為較安全資產,如黃金)。

- 若買方動能(上升力度)維持,且市場對聯儲局大幅加息的預期續降,價格或可延伸上試4,310。

- 先留意4,180附近走勢,這仍是能否再上行的關鍵技術位。

USOil

- 受美伊和談消息影響,美國原油(USOil)裂口低開(開市價與前收市價出現明顯落差),並跌穿81.92關注水平。

- 若價格在81.92下方整固(窄幅上落、趨勢未明),下一個下行目標在76.778。

- 下一步走勢更取決於協議能否維持,以及霍爾木茲海峽(Strait of Hormuz,重要石油航道)如有重開,其時間表影響,未必只看需求數據。

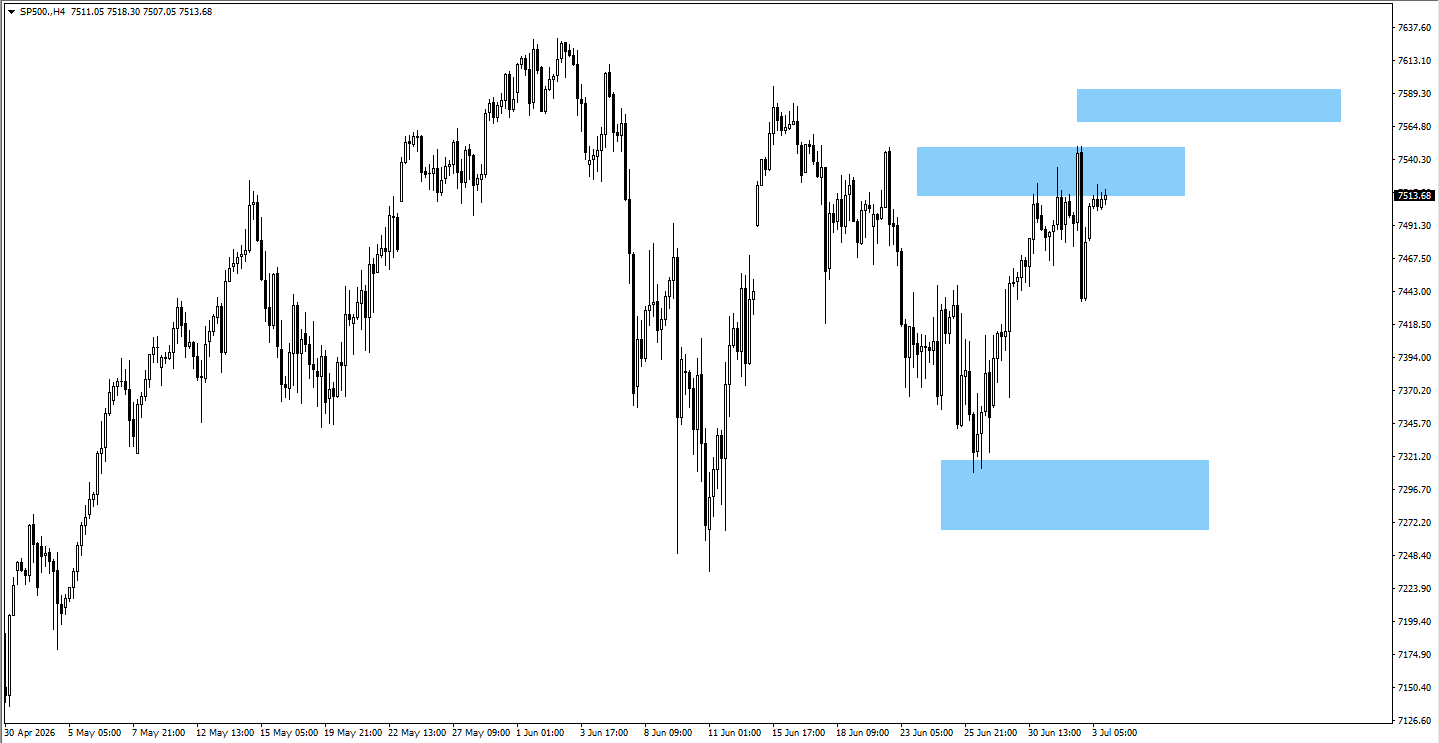

SP500

- 美股在就業增長放慢下仍具韌性,市場憧憬加息周期或接近尾聲。

- 若能持續收於7,594之上(收市價連續企穩),或吸引更多買盤。

- 需留意聯儲局後續溝通是否支持現有升勢。

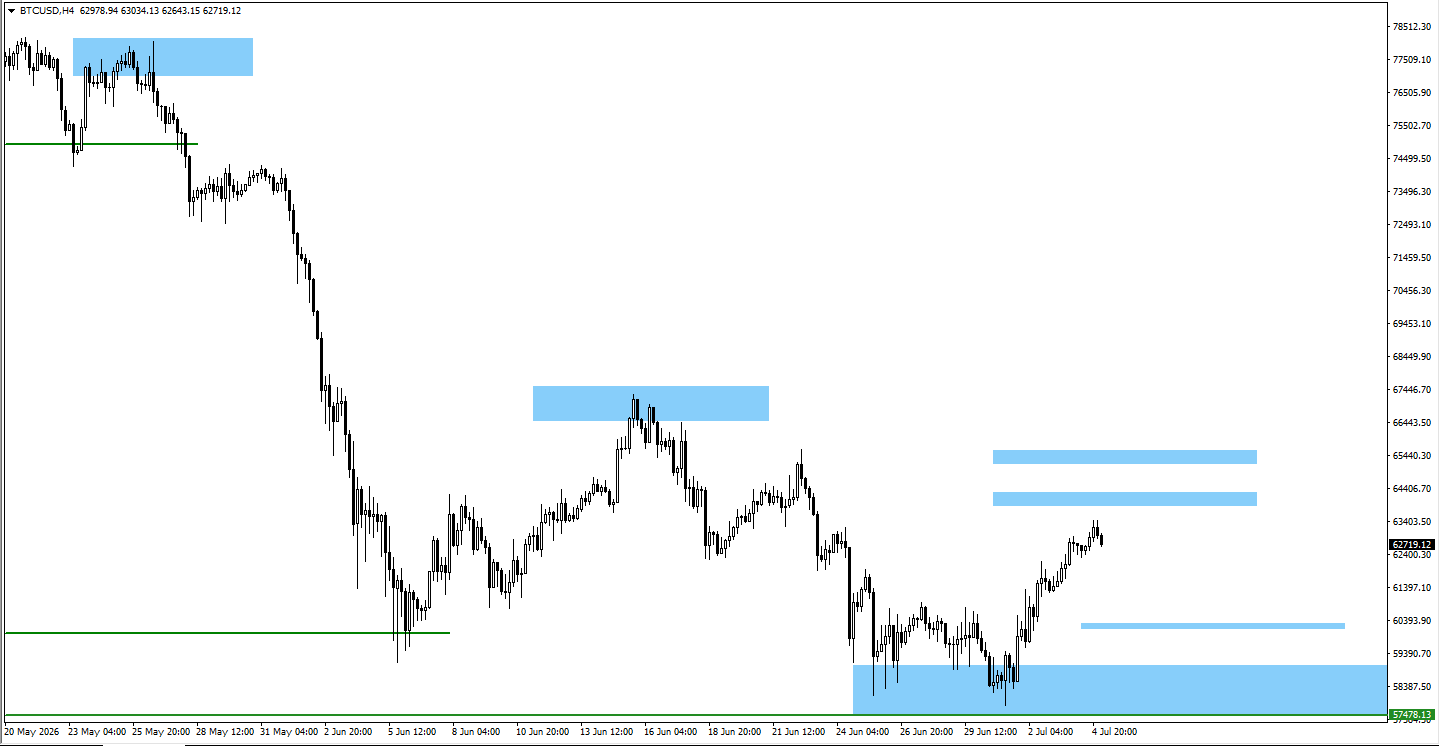

BTCUSD

- 比特幣在62,600附近「掃走流動性」(價格觸及大量止蝕/掛單引發快速成交)後,仍在區間整固。

- 如升穿64,000,或打開上試65,150空間;如跌穿62,300,或下試60,300。

- 走勢仍高度取決於市場風險情緒(投資者偏好冒險或避險)及美元方向。

總結

市場本周在兩個主題之間拉鋸:美國勞工市場降溫,但通脹仍偏高,促使聯儲局保持審慎。利率預期更依賴即將公布的經濟數據,而非預先設定的政策路徑。本周焦點在新西蘭儲備銀行議息結果與FOMC會議紀要;同時,交易員亦需留意黃金、美元、主要貨幣對及美股指數,觀察市場情緒是否在下周美國通脹數據前出現轉向。

立即开始交易 — 点击此处开设您的 VT Markets 真实账户。