重點摘要

- 美國GDP高於市場預期,反映即使利率維持高企,經濟仍具韌性。

- 經濟偏強,減低聯儲局(Federal Reserve)減息壓力,令實質孳息率(扣除通脹後的回報)維持偏高,對金價構成壓力。

- 美國國債孳息率上升及美元轉強,提高持有無利息資產(例如黃金)的機會成本(放棄其他可收息投資的代價)。

- 各國央行買金,以及市場對長期財政狀況的憂慮,提供結構性支持(長期支撐因素),令金價未至大幅下挫。

- 未來通脹數據、就業市場報告及聯儲局口徑,將成為左右金價下一個主要走勢的關鍵催化劑(可引發市場大幅波動的因素)。

GDP數據令金價走勢更複雜

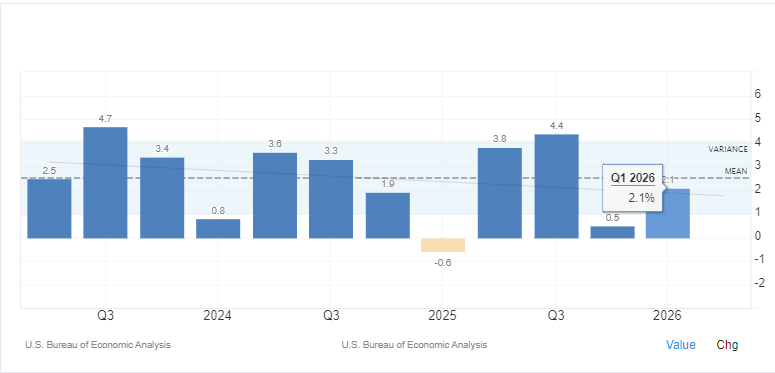

美國經濟分析局(BEA)今早公布2026年第一季GDP終值,按年率(annualised,把季度增長換算成年化增長)計2.1%,高於市場預期的1.6%,亦略高於初值2.0%。對黃金交易者而言,經濟強於預期一般屬利淡:增長偏強會降低聯儲局減息迫切性,推高實質孳息率(扣通脹後回報),並削弱無利息資產(non-yielding assets,指不派息、不付利息的資產,如黃金)的吸引力。

GDP偏強亦再度印證:在較長時間的緊縮貨幣政策(restrictive monetary policy,即以高利率抑制通脹與需求)下,美國經濟仍相當具韌性。不少投資者原本預期借貸成本上升會更明顯拖慢消費與企業投資,但實際經濟活動仍持續跑贏預期。這種韌性令政策制定者更有信心,經濟可承受「高息維持更久」。

現貨金現時約在每盎司4,000美元附近,較1月下旬創下的歷史高位5,589美元回落約28%。單靠今日GDP,未必足以決定金價下一個大方向,但數據會強化「利率高企更久」的市場預期。

聯儲局「按兵不動」仍是關鍵變數

GDP與金價並非直接掛鈎;更重要的是聯儲局如何因應經濟與通脹形勢作出決策。

經濟偏強令聯儲局更有空間維持利率不變,甚至在通脹黏性(persistent inflation,指通脹回落慢、較難降至目標)仍在時進一步收緊。現時整體PCE通脹(個人消費支出物價指數,聯儲局重要通脹指標)按年3.8%,核心PCE(扣除食品及能源等波動較大項目,更反映通脹趨勢)按年3.3%;在主席Kevin Warsh領導下,聯儲局仍傾向對放寬貨幣政策(monetary easing,如減息)保持審慎。

市場現時預期12月前至少加息一次的機會約為70%,反映投資者相信政策取向短期內不會轉向減息。對金市而言,利率預期向來是推動金價的重要因素之一。

為何高利率會拖累金價

黃金不像債券或存款可產生利息收入,其吸引力很大程度取決於持有它的機會成本。

當美國國債孳息率(Treasury yields,即美國政府債券回報率)上升,投資者持有政府債可獲更高回報,無利息資產如黃金便相對失色。其中實質孳息率(real yields,把名義孳息率扣除通脹後的回報)特別關鍵,因為它反映固定收益資產(fixed income,如債券)對購買力的「真實回報」。

美國10年期TIPS(Treasury Inflation-Protected Securities,抗通脹國債;本金會按通脹調整)實質孳息率現約2.234%,貼近多年高位。只要實質孳息率維持偏高,金價仍可能受壓。

高盛指出,每減息25個基點(basis point,1個基點=0.01%,25個基點=0.25厘)或可帶來約60噸黃金ETF(交易所買賣基金,用基金形式追蹤黃金價格,方便買賣)額外需求。若減息落空,這個重要投資需求來源便難以出現。

美元轉強再添壓力

GDP勝預期亦帶動美元走強,這同樣是影響金價的重要因素。

經濟較強通常吸引海外資金流入美國資產,推高美元需求。由於黃金以美元計價並以XAU/USD(黃金兌美元;XAU代表黃金的市場代號)在全球交易,美元強弱往往直接影響金價波動。美元走強會令以其他貨幣計價的買家承受更高成本,需求因此受壓。

歷史上,金價與美元多呈反向走勢(inverse relationship,即一升一跌)。雖然並非每次都完全一致,但當美元長期偏強,且實質孳息率上升時,金價往往較弱。

為何金價未再大跌?

即使宏觀因素(macroeconomic factors,即通脹、利率、增長等大環境因素)不利,金價仍受多項結構性因素支持,令回調(correction,指價格從高位回落的調整)未至擴大。

各國央行在2026年第一季估計買入244噸黃金,中國更連續18個月增持儲備。與短線投機資金不同,央行通常較少受短期利率波動影響,更多著眼於長期儲備多元化(reserve diversification,即把外匯儲備分散至不同資產,減少依賴單一貨幣或資產)。

財政憂慮亦持續升溫。美國預算赤字(budget deficit,政府支出高於收入的缺口)仍約佔GDP的6%至7%,每年利息開支逼近1萬億美元。這些長期債務變化(debt dynamics,指債務規模與利息負擔的演變)令外界關注美國財政政策能否長期維持,以及美元長期購買力(purchasing power)會否受侵蝕,因而支持部分資金即使在短期數據波動下仍持有黃金作防守。

交易者下一步應留意甚麼

今日GDP報告雖然加強「聯儲局可耐心觀望」的論點,但未必是定局。

市場焦點將轉向未來PCE通脹、非農就業(Non-Farm Payrolls,NFP,即美國每月新增非農職位數,反映就業強弱)及聯邦公開市場委員會(FOMC,負責制定美國利率政策的委員會)官員表態。若通脹明顯放慢,或勞工市場(labour market,即就業與薪酬狀況)轉弱,減息預期可迅速回升,為金價帶來支持。

相反,若往後經濟數據繼續勝預期,將鞏固「高息維持更久」敘事,推高國債孳息率,限制金價反彈空間。在數據公布引發的高波動(volatile,即價格急升急跌)市況下,清晰的風險控制(risk management,指止蝕、倉位、槓桿等管理)尤其重要。

前景

短期而言,GDP勝預期令金價可能維持受壓,若聯儲局繼續審慎,金價或較大機會在3,800至4,200美元區間上落。

要留意的催化劑包括:勞工市場轉弱、通脹數據回落,或FOMC口徑轉向支持放寬。此前,偏高的實質孳息率與具韌性的經濟可能令上升動力受限。

核心問題

1) 為何美國GDP強勁會打擊金價?

GDP偏強(例如2026年第一季GDP按年率2.1%勝預期)代表聯儲局減息壓力下降。由於黃金不派息、不付利息,高利率會令有息資產(yield-bearing assets,指可提供利息或派息的資產,如債券)更吸引,從而降低對黃金的需求。

2) 實質孳息率上升如何影響黃金(XAU/USD)?

實質孳息率是政府債券在扣除通脹後的實際回報。當實質孳息率上升,持有不生息的黃金所付出的機會成本增加,往往直接對現貨金價構成下行壓力。

3) 美元與黃金有何關係?

黃金以美元計價(XAU/USD)。美國經濟偏強通常推升美元,令持有其他貨幣的海外買家購買黃金的成本上升,需求自然受壓。

4) 甚麼因素令金價未至「崩盤」?

金價有結構性支持,包括央行持續買入——單計2026年第一季已買入244噸。加上美國長期債務與赤字憂慮,令部分資金把黃金視為實物資產(hard asset,即具實體價值的資產)以對沖通脹與購買力下滑風險。

5) 金市要出現轉向,交易者應留意甚麼?

可重點關注PCE通脹、非農就業(NFP)及聯儲局官員言論。如出現經濟放慢或通脹降溫跡象,減息預期或重燃,金價有望回穩反彈。

6) 現時金價前景如何?

短期或在每盎司3,800至4,200美元區間整固(consolidation,即在一定區間內反覆上落)。但較長線而言,一旦市場重新相信將會減息,機構目標價仍偏進取,普遍落在4,900至5,000美元附近。

立即開始交易 — 點擊此處開設您的 VT Markets 真實賬戶。