重點摘要

- 沃什(Warsh)正重塑聯儲局(Fed),不止調整利率政策。他主張縮短聲明、減少「前瞻指引」(即預先向市場暗示未來利率走向的訊息)、增加決策彈性,反映央行溝通方式正出現明顯轉變。

- 減少前瞻指引令聯儲局更靈活。少作具體承諾後,當經濟數據轉變,沃什可更容易調整政策,而不必受以往預測或說法限制。

- 市場不確定性或上升。聯儲局提供的政策訊號減少,投資者或要預期經濟數據公布及聯邦公開市場委員會(FOMC)議息前後的波動加大。

- 黃金前景分兩階段。短期而言,「鷹派」(偏向加息或維持較高利率以控通脹)立場及「實質收益率」(扣除通脹後的回報)上升,對金價不利;但若市場質疑聯儲局的獨立性或透明度,長線可能成為推升金價的重要因素。

- 最大風險在「信譽」。若沃什改革提升市場對聯儲局的信心,金價或繼續受壓;若反而引發貨幣政策更政治化的憂慮,黃金作為「避險資產」(市場不安時用作保值的資產)的需求或加速。

最新一次FOMC會議透露的,可能不止是聯儲局對利率的看法,同時亦讓市場更清楚看到主席凱文・沃什(Kevin Warsh)打算如何改造這家央行。

市場起初聚焦於「按兵不動」(維持利率不變)的決定及通脹爭論,但更關鍵在於聯儲局的政策溝通方式正改變:聲明更短、前瞻指引更少、決策更具彈性,意味沃什不只改政策,亦在改背後的運作框架。

原因在於:聯儲局今天怎樣說,會影響明天轉向有多容易。對個人投資者而言,若要在宏觀變局中把握入市時點,需要理解基礎的貴金屬交易策略。對黃金投資者而言,理解沃什下一步,可能與預測下一次減息同樣重要。

沃什眼中的「另一種聯儲局」

沃什上任前並非「空白」。他一早表明,聯儲局過於頻繁干預市場、過度依賴前瞻指引,亦太常試圖替市場減震。他的觀點是:通脹最終是央行責任;央行信譽(市場相信其抗通脹與政策一致性的程度)很重要;聯儲局不應長期扮演「經濟救援者」。

他上任後,核心訊息未變。他沒有突然由「鴿派」(偏向減息以刺激經濟)轉為鷹派,也沒有由改革者變成舊制度的守護者。改變在於權力與執行:過去在外圍批評,現在用主席之位由內部推動改造。

沃什上場後改了甚麼

最大改變不在通脹觀點,而在操作風格。

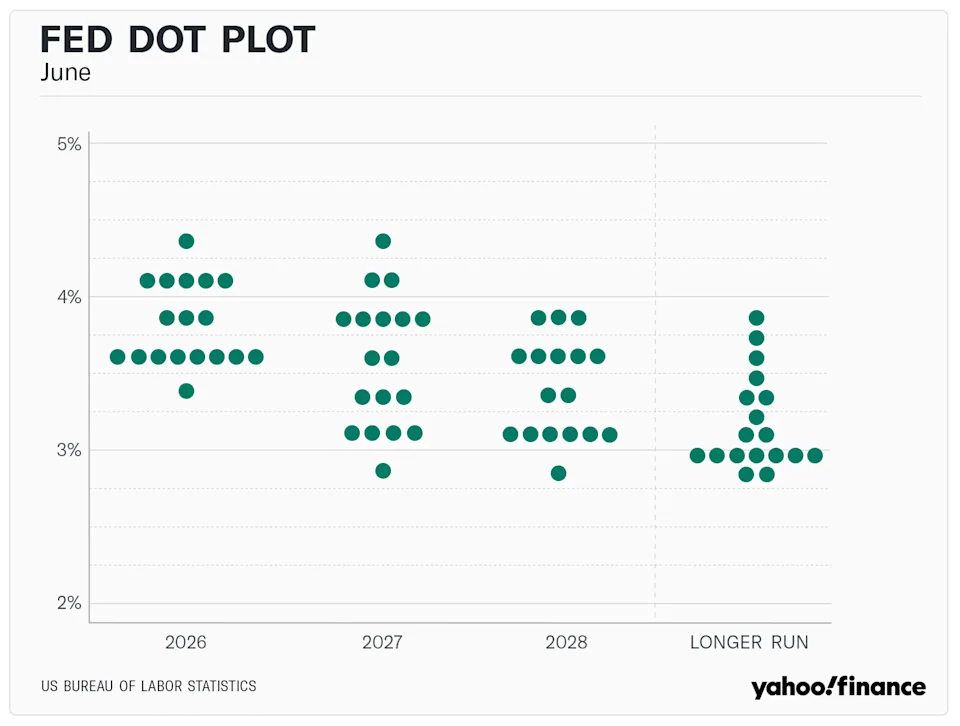

沃什迅速降低聯儲局對前瞻指引的依賴、縮短政策訊息,並令央行更難被市場「預判」。他亦選擇不以自己的「點陣圖」(dot plot:FOMC成員對未來利率水平的個別預測分布圖)去「錨定」(令市場預期固定在某個範圍)市場。

這在2026年7月8日公布的FOMC會議紀要中變得具體。紀要亦強化沃什限制前瞻指引的取向:政策聲明大幅縮短,對未來利率路徑(即利率可能如何上落的走勢)提供更少線索。為配合「簡潔」要求,官方政策聲明削減至約以往長度的三分之一。

短期看來,這令沃什顯得更獨立、亦更偏鷹。他向市場表明:不會承諾減息、不会每次會議前先「寫定劇本」、亦不會因經濟增長疑慮就淡化抗通脹訊息。宏觀不確定性增加,亦令投資組合更需要戰術彈性及完善的交易風險管理(例如止蝕、倉位控制、分散投資)。因此,市場最初把他解讀為不利減息預期。

沃什如何加強主席權力

沃什的改革看似技術性,但關鍵在於:它把更大權力集中到聯儲局主席。

以往做法下,投資者依靠前瞻指引、較長的政策聲明、點陣圖,以及不同官員的公開談話來判斷政策。訊號多,市場較易跟。亦因為說過太多,主席要大幅轉向就更難:任何變動都要面對與過去指引不一致的質疑。

沃什正離開這套模式。在打破聯儲局一貫「透明度」(向市場披露政策想法的程度)的做法下,沃什拒絕為2026年點陣圖提交個人利率預測。自2012年1月引入該工具以來,他是首位完全不提交預測的主席。

當他把自己的「點」從點陣圖移除,又把聲明縮短到原來的一小部分,就等於給自己最大空間逐次會議決定政策。當機構層面的訊息變少,主席的說法自然更主導市場。

為何投資者仍可能認為特朗普終會如願

政治因素難以回避。即使沃什目前聽起來較獨立,投資者仍不能忽略他的任命背景:他由特朗普挑選,而市場知道特朗普希望更低利率、更強增長,以及更配合其經濟路線的聯儲局。

7月8日的紀要顯示,聯儲局內部分歧深。雖然委員會一致表決維持「聯邦基金利率目標區間」(聯儲局的政策利率目標範圍)在3.50%–3.75%不變,但成員取態明顯分裂:18名參與者之中,9人預期年底前至少再加息一次,8人預期維持不變,只有1人預期減息。分歧亦伴隨工作人員大幅上調《經濟預測摘要》(SEP:聯儲局對增長、通脹、失業及利率等的定期預測)中的數字:把2026年核心PCE通脹(扣除食品及能源的個人消費開支物價指數,用作反映較「持久」的通脹)預期上調至3.3%(由2.7%上調),同時下調GDP(本地生產總值,反映經濟總產出)預測。

在核心通脹維持3.3%這類「黏性通脹」(即回落緩慢、較難降下來的通脹)環境下,沃什未必會即時為特朗普帶來減息。但他建立的新結構,仍可能令他日後更容易走向特朗普想要的方向。

若前瞻指引幾乎消失,而點陣圖又因主席拒絕參與而失去參考價值,市場可用來「對照」他過往說法的制度訊號會更少。到需要轉向之時,沃什可在不違背任何「承諾」下作出大轉彎,並把它包裝為因應數據的快速調整,而非政治決定。

對黃金意味甚麼

對黃金而言,沃什強化主席主導權的影響可分兩段。

短期而言,對金價偏負面。7月8日紀要正好反映這種壓力:紀要揭示委員會偏鷹分裂,並傾向進一步「收緊政策」(policy firming:透過加息或維持高息等方式令金融環境更緊)以壓抑偏高通脹,市場即時反應。金價下跌0.75%至每盎司4,075美元,較1月歷史高位5,589美元低約27%。通脹預期上升,加上聯儲局可能加息,會推高實質收益率,令「不生息資產」(不派利息或股息的資產)黃金吸引力下降。短線交易者如要跟進日內波幅,可留意即時XAU/USD(黃金兌美元)走勢預測及分析以管理風險。

中期風險則不同。若投資者開始相信沃什改革令聯儲局更不透明、更隨機應變,或更容易被引導去配合特朗普偏好,金價可能強力反彈。

在這情況下,金價不再只跟通脹數據或即時減息預期走,而是反映市場對制度本身的信心。若沃什的「少講」框架成功重建聯儲局信譽,對金價偏淡;但若權力更集中令央行被視為政治化,金價可能因避險需求急升而大幅走強。

立即開始交易 — 點擊此處開設您的 VT Markets 真實賬戶。