重點

- 美元指數(USDX,反映美元兌一籃子主要貨幣強弱的指標)維持在約101.4,市場等候6月就業報告。

- 美國私人部門招聘(不計政府職位的新增聘用)較預期轉弱,令市場質疑勞工市場動力。

- 市場仍押注聯儲局(Fed,美國中央銀行)9月加息(上調政策利率)機會逾60%。

- 霍爾木茲海峽(Strait of Hormuz,全球重要原油航道)船運回復,加上美伊間接談判有進展跡象,油價回落。

- 儲備管理者(多為央行,負責外匯儲備配置)長線考慮降低美元比重,但美元仍是主要儲備貨幣(各國外匯儲備中最常持有的貨幣)。

美元指數周四在101.4附近窄幅上落,前一交易日波動後暫告喘定。市場正等候6月就業報告,以判斷美國勞工市場走勢,以及聯儲局未來利率政策方向。

儘管數據顯示美國私人部門招聘上月放緩幅度超預期,美元指數仍企穩。聯儲局主席Kevin Warsh亦表示,過去一個月通脹預期(市場對未來物價升幅的估計)有所回落,意味加息迫切性降低。

不過,他重申聯儲局致力恢復物價穩定(即把通脹拉回可控水平)。市場仍為9月加息機會逾60%定價,令非農數據公布前美元仍有支持。

就業數據或定美元下一步方向

6月就業報告或左右美元能否延續升勢,或轉為較深調整。

若數據偏強,代表勞工市場仍具韌性,令聯儲局有更大空間維持偏緊政策立場(維持較高利率或收緊金融環境)。這將強化9月加息理據,利好美元。

若數據偏弱,或反映勞動需求轉慢,市場對進一步收緊(tightening,即加息或維持高利率)預期會降溫,美元指數(文中亦以DXY稱呼)或受壓。

市場反應除新增職位等「標題數字」外,亦會看工資增長及失業率。這些指標可更全面反映就業狀況及潛在通脹壓力。

油價回落降通脹風險

霍爾木茲海峽相關消息亦透過影響能源價格,左右政策預期。

航道原油運輸回復,加上美伊間接談判傳出進展,令油價受壓。能源成本回落可減輕通脹壓力,亦可能降低聯儲局再加息的迫切性。

不過,短線真正焦點仍是就業報告。若數據偏強,即使能源通脹疑慮降溫,美元指數仍可能企穩。

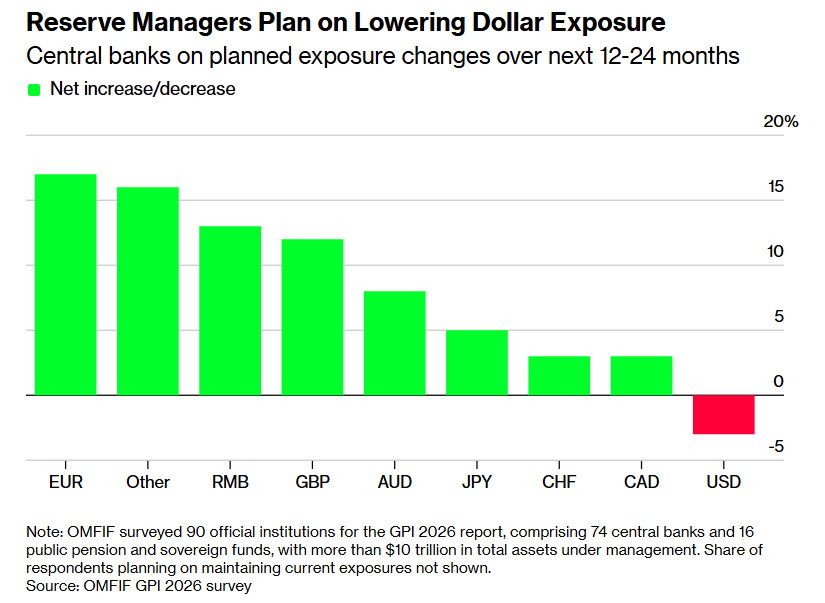

儲備配置逐步減持美元

OMFIF(官方貨幣及金融機構論壇,定期調查央行等機構資產配置)調查顯示,未來12至24個月外匯儲備偏好或出現溫和轉向。

來源:Bloomberg

歐元的計劃增持幅度最大,其次為其他貨幣及人民幣;美元則是唯一顯示「淨減持」的貨幣。

這不代表短期撤出美元資產,而是反映在地緣政治風險上升、國際貨幣體系不確定性增加下,儲備管理者逐步把資產分散至更多貨幣與資產。

對交易員而言,這屬長線結構性主題(長期影響市場的因素),並非短線推動美元指數的直接催化因素。短期走勢仍較受美國數據、聯儲局預期及美國國債孳息率(Treasury yields,反映市場利率水平)左右。

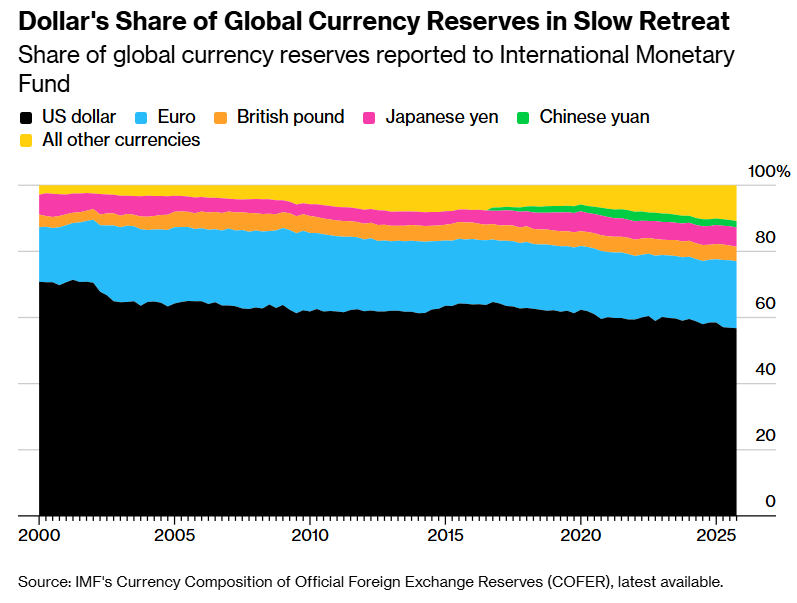

美元主導地位緩慢下降

長線數據顯示,美元仍是最大儲備貨幣,但佔比逐步回落。

來源:Bloomberg

美元在全球已申報外匯儲備中仍佔最大比重,並大幅領先其他貨幣。不過,隨央行逐步增加歐元及其他貨幣配置,美元佔比下行。

圖表較支持「逐步分散」而非「快速失勢」的說法。美元仍是全球金融核心,原因在於流動性高(容易買賣)、市場深度大(成交量與參與者多),並在國際貿易中廣泛使用。

國際貨幣基金組織(IMF)數據顯示,美元在2025年第四季約佔全球外匯儲備56.8%,歐元約20.3%,人民幣約2%。

關鍵交易位

| 水平 | 交易員關注 |

|---|---|

| 102.00 | 若上升動力增強,較大級別的突破阻力位 |

| 101.80 | 近期波段高位,主要阻力 |

| 101.60 | 現時整固區內的短線阻力 |

| 101.40 | 現時交易區 |

| 101.20 | 近期走勢帶來的初步支持位 |

| 101.00 | 重要心理及技術支持位(市場普遍關注的整數位) |

| 100.80 | 上次突破區,次級支持 |

| 100.50 | 若回調加深的較大支持位 |

| 100.00 | 重大心理支持位 |

USDX現徘徊於101.4附近,接近近期區間上沿。若持續升穿101.60,或反映買盤回流;若確認突破101.80,下一關注位為102.00。

下行方面,首先留意101.20支持。若跌穿,或下試101.00;若失守101.00,回調或延伸至100.80或100.50。

看升與看跌部署

| 部署 | 觸發條件 | 可能市場反應 |

| 偏好上行:守位 | 守住101.20之上 | 買方或再試101.60 |

| 回升 | 升穿101.60 | DXY或再試101.80 |

| 偏好上行:突破 | 升穿101.80 | 動力或延伸至102.00 |

| 偏淡:回調 | 跌穿101.20 | 沽方或指向101.00 |

| 更深調整 | 跌穿101.00 | DXY或轉弱至100.80或100.50 |

看升情景取決於DXY能否守住101.20並回升至101.60,代表買方仍在守住近期升幅。

更強的看升訊號需要確認升穿101.80。若突破近期高位,焦點轉向102.00,亦反映市場對聯儲局收緊預期仍支持指數。

看淡情景在USDX跌穿101.20時轉強,意味現時整固或演變為較大回調,101.00支持面臨考驗。

若再跌穿101.00,或下試100.80及100.50。亦可留意跌穿時沽壓是否加劇,以確認走勢轉弱。

免責聲明

以上價格水平及交易情景為作者撰寫時的觀點,並非投資建議,亦不構成VT Markets的任何官方推薦。交易者應自行分析,並審慎管理風險。

下一步留意

6月就業報告是下一個主要催化因素。數據偏強可支持市場對聯儲局維持偏緊政策的預期,利好美元;數據偏弱則或降低加息預期,令DXY受壓。

亦需留意工資增長、失業率、聯儲局官員言論、美國國債孳息率及油價。上述因素將左右美元能否突破阻力,或從現水平回落。

儲備分散屬長線因素。美元仍主導全球儲備組合,但調查顯示部分機構正逐步增加其他貨幣及資產的比重。

短線而言,101.20至101.80仍是主要交易區。若升穿101.80,回升格局轉強;若跌穿101.20,市場或轉向關注101.00及100.50。

常見問題

為何美元維持在101.4附近?

美元在101.4附近徘徊,主要因市場等候6月就業報告,同時仍為聯儲局9月加息的較高機會作出定價。

為何就業報告對DXY重要?

就業報告可反映勞工市場強弱。數據偏強或支持聯儲局維持偏緊政策;數據偏弱則可能削弱進一步加息的理據。

霍爾木茲海峽如何影響美元?

霍爾木茲海峽影響全球原油運輸與能源價格。若運輸量上升,或令油價回落、通脹憂慮降溫,亦可能減少聯儲局再收緊政策的壓力。

為何儲備管理者減持美元?

地緣政治風險上升、國際貨幣體系更分散,令儲備管理者傾向提高分散配置。美元仍佔主導,但部分機構正增加歐元、人民幣、黃金等資產比重。

DXY有哪些關鍵水平?

短線支持位在101.20,阻力位在101.80。若升穿101.80,回升格局或轉強;若跌穿101.20,走勢結構或轉弱。

立即開始交易 — 點擊此處開設您的 VT Markets 真實賬戶。