Öne Çıkan Noktalar

- AMD hissesi, 2026 ilk çeyrek (Q1) bilançosunun beklentileri aşması ve ikinci çeyrek (Q2) için güçlü öngörü (guidance: şirketin ileriye dönük satış/kârlılık tahmini) vermesiyle yeniden ivme kazandı.

- Veri merkezi geliri ana büyüme kaynağı oldu; EPYC (sunucu işlemcisi/CPU) ve Instinct GPU (grafik işlemci; yapay zekâ hesaplamasında kullanılan hızlandırıcı çip) talebi bunu destekliyor.

- OpenAI ve Meta ile yapay zekâ iş birlikleri, AMD’nin ciddi bir altyapı tedarikçisi olduğunu güçlendiriyor.

- Sıradaki sınav: değerleme (hissenin pahalı/ucuz oluşu), marjların gücü ve AMD’nin NVIDIA ile farkı kapatmayı sürdürüp sürdüremeyeceği.

AMD Hissesi Yükselişte: Yapay Zekâ Talebi Rakamlarla Görünür Hale Geldi

AMD zor kısmı geride bıraktı. Beklentileri aşan bilanço, veri merkezinde hızlanan büyüme, OpenAI ve Meta anlaşmaları… Piyasanın uzun süredir istediği unsurlar artık somutlaştı. Hisse de buna tepki verdi.

Asıl zor kısım şimdi başlıyor. AMD’nin yapay zekâ gelirinin marjları da taşıyabildiğini, yüksek profilli iş birliklerinin tekrarlayan siparişe dönüştüğünü ve veri merkezi işinin yıllık %57 büyürken bu tempoyu koruyabildiğini göstermesi gerekiyor. Ayrıca “değerleme primi” (piyasanın gelecekteki büyüme için hisseye daha yüksek fiyat biçmesi) geri verilmeden bu büyümenin sürmesi izlenecek. Bunun net cevabı için zamana ihtiyaç var.

AMD hissesi şu anda bu belirsizlik alanında fiyatlanıyor.

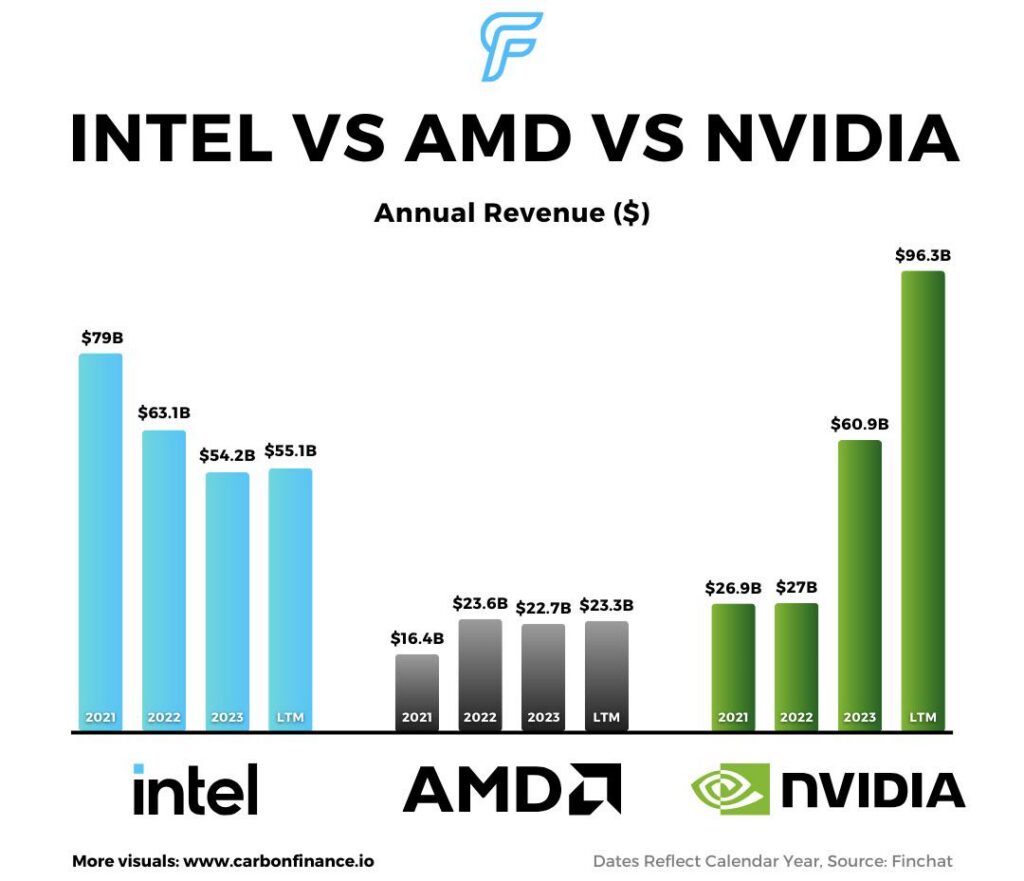

AMD, 2026 Q1’de geliri 10,3 milyar dolar açıkladı; yıllık bazda (year on year: geçen yılın aynı dönemine göre) %38 artış. GAAP dışı (non-GAAP: muhasebe standartlarının bazı kalemlerini çıkarıp “düzeltilmiş” kâr göstergesi) hisse başına kâr 1,37 dolar oldu. Veri merkezi geliri 5,8 milyar dolar ile yıllık %57 arttı; artışta EPYC işlemcilerine güçlü talep ve Instinct GPU sevkiyatlarındaki (shipments: müşterilere yapılan teslimatlar) büyüme etkili oldu.

Bu tablo AMD için önemli çünkü büyümenin motoru değişti. Şirket artık sadece PC toparlanması ya da döngüsel (ekonomik dalgalanmalara duyarlı) yarı iletken hikâyesi olarak görülmüyor. Piyasa AMD’yi veri merkezi ve yapay zekâ altyapısı oyuncusu olarak fiyatlıyor; bu hem fırsatı hem de baskıyı artırıyor.

Şirket Q2 geliri için yaklaşık 11,2 milyar dolar öngördü; ±300 milyon dolar sapma payıyla. Reuters’a göre analistler yaklaşık 10,52 milyar dolar bekliyordu. AMD ayrıca düzeltilmiş brüt kâr marjını (gross margin: satış gelirinden ürün maliyeti çıktıktan sonra kalan oran) yaklaşık %56 öngördü; analist beklentisi %55,4 seviyesindeydi.

Bu bileşim kısa vadede güçlü bir hikâye yaratıyor: gelir tahminleri aşılıyor, beklentiler yukarı çekiliyor ve yapay zekâ talebi gelir tablosuna (income statement: şirketin dönemsel gelir-gider ve kâr/zarar tablosu) daha net yansıyor. Zor soru ise hissenin bu ilerlemenin önemli kısmını şimdiden fiyatlayıp fiyatlamadığı.

Yapay Zekâda “Yakalama” İşlemi Güçleniyor

AMD hissesi, doğrudan NVIDIA’nın yerine geçecek bir hikâyeden çok, yapay zekâda “yakalama” temasında daha iyi çalışıyor.

NVIDIA hâlâ yapay zekâ hızlandırıcı (AI accelerator: büyük yapay zekâ hesaplamalarını hızlandıran çip ve sistemler) pazarında baskın. AMD’nin NVIDIA’nın liderliğini tamamen kırması gerekmiyor. Hedef, büyüyen pazarda pay almak. Özellikle hiperskalerlerin (hyperscalers: Amazon, Microsoft, Google gibi dev bulut sağlayıcıları) tek tedarikçiye bağlı kalmamak, daha iyi fiyat/koşul elde etmek ve kapasiteyi çeşitlendirmek istemesi AMD’ye alan açıyor.

Bu noktada veri merkezi performansı kritik. Q1 büyümesi tek bir alana sıkışmadı. Veri merkezinde EPYC sunucu CPU’ları ve Instinct GPU’ların kademeli devreye girişi (ramp: üretim/teslimatın hızlanması) etkili olurken, istemci ve oyun gelirleri %23 artışla 3,6 milyar dolara çıktı. Gömülü (embedded: cihazların içine entegre edilen çip çözümleri) gelirleri de %6 artarak 873 milyon dolar oldu.

Bu, AMD’ye tek ürünlü bir “yapay zekâ çipi” hikâyesinden daha geniş bir zemin veriyor. CPU’lar, GPU’lar, raf ölçekli sistemler (rack-scale: veri merkezinde sunucu raflarının tamamını hedefleyen sistem tasarımı) ve yazılım desteği yapay zekâ altyapısının (AI infrastructure: yapay zekâyı çalıştıran donanım+yazılım+bilişim kapasitesi) bir sonraki fazını besliyor. Eğitim (training: modelin öğrenmesi için büyük veriyle hesaplama) önemli olsa da, çıkarım (inference: eğitilmiş modelin gerçek kullanımda yanıt üretmesi) ve kurumsal yapay zekâ iş yükleri (workloads: sistemin yaptığı iş/hesaplama türü) pazarı büyütebilir.

Bu çerçevede hisse, sadece kısa vadeli ivme işlemi olmaktan çıkıyor. Soru, AMD’nin güveni tekrarlayan gelire, daha iyi marja ve daha güçlü bir değerleme katsayısına (multiple: piyasanın kâr/satış gibi göstergelere kaç kat fiyat verdiği) dönüştürüp dönüştüremeyeceği.

OpenAI ve Meta, AMD’nin Yapay Zekâ Hikâyesini Büyüttü

OpenAI ve Meta ile yapılan stratejik ortaklıklar AMD’nin yapay zekâ hikâyesini daha inandırıcı hale getirdi.

Ekim 2025’te AMD ve OpenAI, birden fazla Instinct GPU neslini kapsayan yeni nesil yapay zekâ altyapısını desteklemek üzere 6 gigawatt anlaşması açıkladı. İlk 1 gigawatt kurulumun, AMD Instinct MI450 GPU’larıyla 2026’nın ikinci yarısında başlaması planlanıyor. (Gigawatt burada veri merkezi elektrik gücü kapasitesini ifade eder; kurulacak sistemlerin ölçeğini gösterir.)

Meta da Şubat 2026’da AMD iş birliğini genişletti. AMD, ilk 1 gigawatt kurulum için sevkiyatların 2026’nın ikinci yarısında başlamasının planlandığını; bunun özel tasarım Instinct MI450 tabanlı GPU, 6. nesil EPYC CPU’lar, ROCm yazılımı (AMD’nin GPU yazılım platformu; yapay zekâ uygulamalarını çalıştırmaya yarar) ve Helios raf ölçekli mimari (veri merkezi raf düzeyinde sistem tasarımı) ile destekleneceğini belirtti.

Bu anlaşmalar, büyük müşterilerin AMD’yi büyük ölçekte devreye almaya hazır olduğuna dair kanıt sunduğu için önemli. Bu, NVIDIA’nın liderliğini bitirmiyor; ancak pazarda güçlü bir “ikinci büyük tedarikçi” olma iddiasını destekliyor. Yapay zekâ pazarı daha fazla hesaplama gücü (compute: işlem kapasitesi), daha fazla kapasite ve daha güçlü pazarlık gücü gerektiriyor.

Yine de çıta yüksek. Büyük ortaklıklar manşet olur; piyasa ise zaman içinde teslimat takvimi, gelire katkı, brüt marj ve müşteri genişlemesi ile değerlendirir.

Değerleme Artık İşin En Zor Kısmı

AMD için risk, yapay zekâ hikâyesinin zayıf olması değil. Risk, hissenin gelecekteki başarının önemli bölümünü şimdiden fiyatlamış olması.

Güçlü yükseliş sonrası AMD, indirimli bir takipçiden çok yüksek büyüme odaklı bir yapay zekâ altyapı lideri gibi işlem görüyor. Bu da hareket alanını daraltıyor. Güçlü bilançolar yükselişi destekleyebilir; ancak yapay zekâ GPU benimsenmesinde (adoption: müşterilerin ürünü yaygın kullanmaya başlaması) gecikme, daha zayıf marj beklentisi veya veri merkezi büyümesinde yavaşlama daha sert geri çekilme yaratabilir.

Burada değerleme testi öne çıkıyor. AMD’nin GAAP dışı brüt marjı Q1’de %55 oldu; geçen yılın aynı dönemindeki %54’ün üzerinde, ancak 2025 Q4’teki %57’nin altında. GAAP dışı faaliyet giderleri (operating expenses: Ar-Ge, pazarlama, idari giderler) yıllık %42 artışla 3,1 milyar dolar oldu. GAAP dışı faaliyet kârı (operating income: faaliyetlerden elde edilen kâr) ise %43 artarak 2,5 milyar dolara çıktı.

Marjlar zayıf değil; ancak artık tek başına güçlü gelir büyümesi yeterli görülmeyebilir. Piyasa, yapay zekâ büyümesinin daha yüksek kârlılığı da desteklediğini görmek istiyor. Çünkü şirket ürün geliştirme (Ar-Ge), yazılım ve büyük müşteri kurulumlarına daha fazla yatırım yapıyor.

Brüt marj genişlerken veri merkezi geliri hızlanmayı sürdürürse AMD daha yüksek değeri savunabilir. Gelir artıp marjlar beklentiyi karşılamazsa piyasa daha seçici davranabilir.

AMD – NVIDIA: Doğru Karşılaştırma

AMD ile NVIDIA karşılaştırması hâlâ anlamlı; ancak doğru çerçeveyle.

NVIDIA’nın yapay zekâ ekosistemi (ecosystem: donanım, yazılım, geliştirici araçları ve müşteri ağı), yazılım avantajı ve kurulu tabanı (installed base: halihazırda kullanılan sistemlerin toplamı) daha güçlü. AMD bu tarafta güven inşa ediyor. Hiperskalerlerin ihtiyacı, AMD’nin NVIDIA’nın yerini alması değil; büyük ölçekte güvenilir ikinci kaynak olması.

Kaynak: CarbonFinancenance

Bu ayrım yatırım tezini değiştiriyor. Toplam talebin büyüdüğü bir pazarda AMD pay kazanırsa hisse değer üretebilir; tüm pazarı kazanması gerekmez.

Bu nedenle tedarikçi çeşitliliği önemli. Büyük müşteriler, artan işlem kapasitesi ihtiyacında daha fazla seçenek istiyor. AMD rekabetçi performans, daha iyi bulunabilirlik (availability: ürünün teslim edilebilir olması) veya daha iyi maliyet verimliliği sunarsa, NVIDIA lider kalsa bile anlamlı talep yakalayabilir.

Ana soru, AMD’nin performans, yazılım olgunluğu ve devreye alma hızında farkı kapatmayı sürdürüp sürdüremeyeceği. Ortaklıklar ve gelir ivmesi olumlu. Ancak kalıcı pazar payı artışı için daha fazla kanıt gerekecek.

AMD Hissesinde Sıradaki Hamleyi Ne Belirleyebilir?

AMD hissesinde bir sonraki hareketin üç unsura bağlı olması bekleniyor: veri merkezi büyümesi, brüt marj ve yapay zekâ sevkiyat görünürlüğü.

Veri merkezi büyümesi en net sinyal. EPYC CPU ve Instinct GPU gelirleri güçlü kalırsa, değerleme yüksek görünse bile piyasa hisseyi destekleyebilir.

İkinci sınav brüt marj. Q2 için yaklaşık %56 marj beklentisi yakından izlenecek. Daha güçlü bir marj, yapay zekâ talebinin sadece geliri değil, kâr kalitesini de (earnings quality: kârın sürdürülebilirliği) iyileştirdiğini gösterebilir.

Üçüncü sinyal, sevkiyatların görünürlüğü. OpenAI ve Meta kurulumlarının 2026’nın ikinci yarısından itibaren hızlanması bekleniyor; bu da duyuruların gelire dönüşmeye başladığına dair daha net işaret ihtiyacını artırıyor.

Hisse ayrıca genel yapay zekâ sektör algısına da duyarlı. Yatırımcılar yapay zekâ altyapı harcamalarına güvenini korursa AMD geri çekilmelerde alım görebilir. Piyasa, yapay zekâ sermaye harcamalarını (capex: şirketlerin veri merkezi gibi uzun ömürlü yatırımlara ayırdığı bütçe) veya bulut kârlılığını sorgularsa, yüksek değerlemeli çip hisseleri birlikte baskı görebilir.

AMD Hisse Tahmini: Olumlu, Ancak Gerilimli

Kısa vadede görünüm, veri merkezi büyümesi güçlü kaldıkça ve şirket beklentileri aşan öngörü vermeyi sürdürdükçe olumlu. Yapay zekâ talebi artık sadece vaat değil; gelir ve kârda kendini gösteriyor.

Temel senaryoda AMD, yapay zekâda “yakalama” temasının önemli oyuncularından biri olmaya devam eder. Veri merkezi gelirleri algıyı desteklerken, OpenAI ve Meta ortaklıkları uzun vadeli büyüme hikâyesini güçlendirir. Brüt marj iyileşir ve kurulumlar zamanında ölçeklenirse, hisse değerleme primini koruyabilir.

Temkinli senaryoda beklentiler yükseldi. Veri merkezi büyümesinde yavaşlama, Q2 öngörüsünün tekrar yukarı gitmemesi, brüt marjın zayıflaması veya değerlemenin kârın önüne geçtiği düşüncesi hisseyi zorlayabilir. NVIDIA rekabeti de temel risklerden biri.

AMD’nin yükselişi hak ettiği görülüyor. Bunu korumak ise ayrı bir sınav.

Yatırımcılar Sonraki Adımda Neye Bakmalı?

AMD’nin veri merkezi gelirini güçlü tempoda büyütüp büyütemediği izlenmeli. Bu, yapay zekâ altyapı hikâyesinin sürdüğüne dair en net göstergedir.

Brüt marj da takip edilmeli. Mevcut öngörünün üstüne çıkması yükselişi daha sağlam gösterebilir; zayıf marj ise değerleme riskini artırır.

Üçüncü sinyal, müşteri kurulumlarının ilerlemesi. OpenAI ve Meta AMD’ye güçlü bir yol haritası sundu; ancak piyasa bunun sevkiyat, gelir ve tekrarlayan siparişe dönüştüğünü görmek isteyecek.

Sık Sorulan Sorular

AMD Hissesi Neden Yükseliyor?

AMD hissesi, 2026 Q1 sonuçlarının güçlü gelmesi, veri merkezi büyümesinin hızlanması ve Q2 için beklentilerin üzerinde gelir öngörüsü verilmesiyle yükseliyor. Yapay zekâ talebi gelirlerde daha görünür hale geldi.

AMD Bir Yapay Zekâ Hissesi mi?

Evet. AMD, veri merkezi CPU’ları (EPYC), Instinct GPU’ları, raf ölçekli sistemleri ve OpenAI/Meta ortaklıkları nedeniyle giderek daha fazla “yapay zekâ altyapı” hissesi gibi fiyatlanıyor. PC ve oyun tarafı hâlâ önemli; ancak ana hikâyeyi veri merkezi büyümesi belirliyor.

AMD, NVIDIA ile Rekabet Edebilir mi?

AMD rekabet edebilir; ancak hissenin yükselişi için NVIDIA’yı geçmesi şart değil. Daha güçlü senaryo, hiperskalerlerin kapasite ihtiyacı ve tedarikçi çeşitliliği için AMD’yi güvenilir “ikinci tedarikçi” olarak kullanmasıdır.

AMD Hissesi İçin En Büyük Risk Nedir?

En büyük risk değerleme. Hisse yüksek beklentileri yansıtıyor. Veri merkezi gelirinde yavaşlama, marjların zayıflaması veya yapay zekâ GPU kurulumlarında gecikme hisse fiyatını baskılayabilir.

Hemen işlem yapmaya başlayın – Gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın