Coherent, onlarca yıldır ışığı cam üzerinden taşıyan “gösterişsiz” parçaları üretiyor: fabrika sahalarında kullanılan lazer sistemleri, özel tasarımlı malzemeler ve telekomünikasyon (telefon ve internet trafiğini taşıyan şebekeler) için optik bileşenler. Son aylarda piyasa ise şirketi daha büyük bir hikâyenin parçası gibi fiyatlamaya başladı.

COHR hissesi, başlangıç noktasına göre %350 ile %520 arasında yükseldi. Hisse Mart 2026’da S&P 500 endeksine girdi ve şu sıralar 427 dolar civarında işlem görüyor; bu seviye, analistlerin ortalama hedef fiyatı olan yaklaşık 380 doların üzerinde.

Hissenin analist tahminlerinin üstüne çıkması dikkat çekici. Hissenin “konsensüs hedef fiyat”ın (analistlerin ortak/ortalama hedefi) üzerinde işlem görmesi nadirdir ve aradaki fark, yaptığınız yatırımın türünü değiştirir. Bu, piyasanın analistlerin henüz tam yansıtmadığı bir hikâyeyi fiyatlıyor olabileceğini gösterebilir. Ya da fiyatın, şirketin temel göstergelerinden (satış, kârlılık, nakit yaratma) daha hızlı koştuğunu anlatabilir.

Eski hikâye basitti: Gözden kaçmış bir optik tedarikçisi ve değerlemesi yukarı taşınabilir. Bu senaryo büyük ölçüde gerçekleşti. Yeni soru daha zor: Coherent, stratejik bir yapay zekâ altyapı oyuncusuna mı dönüşüyor, yoksa piyasa hisseyi kanıtlar gelmeden fazla mı öne taşıdı?

Nvidia bunu rakama bağladı

Coherent’daki yeniden fiyatlamanın net bir tetikleyicisi var.

Mart 2026’da Nvidia, Coherent’ta 2 milyar dolarlık hisse payı (equity stake: doğrudan ortaklık payı) aldı ve “co-packaged optics” ile “optical circuit switching” için çok yıllı tedarik anlaşması imzaladı. Daha geniş taahhüdün, on yılın sonuna kadar 6,5 milyar doların üzerinde olduğu bildirildi.

Sadece tedarik sözleşmesi bile önemli olurdu. Ancak hisse payı almak ve üretim kapasitesine erişimi güvenceye almak daha güçlü bir sinyal verir. Nvidia yalnızca sipariş vermedi; yerine koyması zor gördüğü bir üreticiye erişimi kilitlemiş oldu. Anlaşmada ABD’de üretim ve Ar-Ge (araştırma-geliştirme) vurgusu da var. Bu, fotonik (veriyi ışıkla taşıyan teknoloji) ve perde arkasındaki yarı iletkenlerin stratejik kabul edildiği dönemde daha da anlamlı.

Piyasanın Coherent’a bakışındaki değişimi, “tedarikçi” ile “altyapı/platform” farkı açıklıyor. Parça tedarikçisi genelde hacim ve kâr marjı (satıştan kalan brüt kârlılık) üzerinden değerlenir. Kritik ve kıt bulunan altyapı tedarikçisi ise sistemdeki gelecekteki rolü nedeniyle daha yüksek değerleme alabilir. Piyasa, geliri itibarıyla hâlâ ağırlıkla “tedarikçi” olan bir şirkete ikinci gözlükle bakmaya başladı.

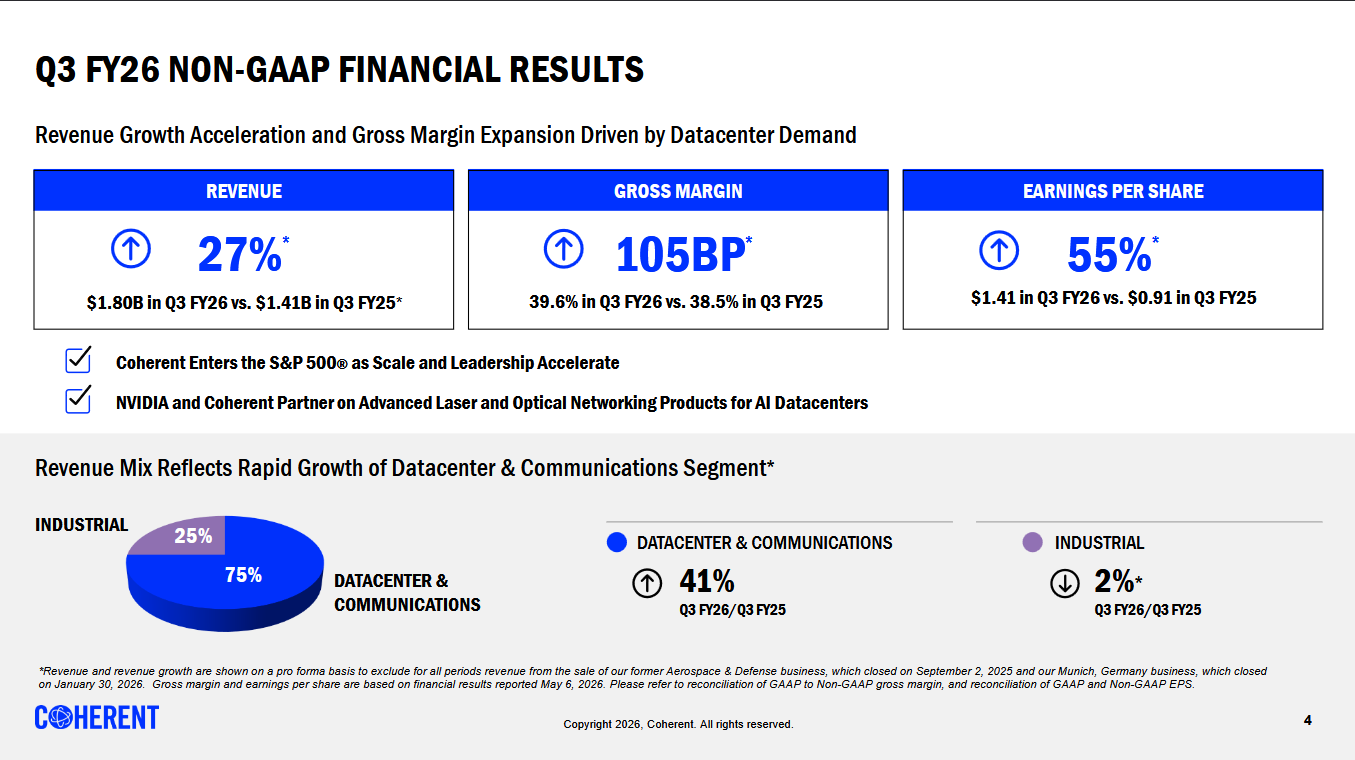

Bu iyimserliğin arkasındaki rakamlar da somut. Coherent’ın 2026 mali yıl 3. çeyrek sonuçları (Mayıs 2026’da açıklandı), daha güçlü talep ve iyileşen kârlılık gösterdi.

Şirket, 2026 mali yıl 4. çeyrek gelirini 1,91 milyar dolar ile 2,05 milyar dolar aralığında öngördü. Yönetim, 2027 mali yıldaki büyümenin 2026’yı geçmesini bekliyor. Ayrıca 2028’e uzanan birikmiş siparişe (backlog: teslim edilmemiş kesin siparişler) ve yılın başlarında yaklaşık 4 kat seviyesinde olan book-to-bill oranına (alınan yeni siparişlerin faturalandırılan/teslim edilen satışlara oranı; 1’in üstü talebin güçlü olduğunu gösterir) işaret etti.

Bu veriler daha yüksek değerleme tezini destekliyor. Ancak aynı zamanda gelecek sonuçlar için çıtayı yükseltiyor. Hisse zaten büyüme beklentisiyle fiyatlandığından, gecikmeler, zayıf marjlar veya nakde dönüşümün (kârın gerçekten nakit yaratmaya dönüşmesi) bozulması daha sert etkiler yaratabilir.

Coherent zincirde nerede duruyor?

Coherent’ın rolü, yapay zekâ veri merkezinin içinde başlıyor.

Bir yapay zekâ kümesi (cluster: birlikte çalışan çok sayıda çip/sunucu grubu), sürekli veri alışverişi yapan binlerce çipten oluşur. Çipler hızlandıkça sınır, hesaplama gücünden veri hareketine kayar. Veri; çipler, rack’ler (sunucu rafları) ve binalar arasında, hız kaybetmeden ve aşırı enerji harcamadan taşınmalıdır.

Burada optik devreye girer. Veri, cam fiber (fiber optik kablo) içinde ışık olarak taşınır. Birilerinin, elektrik sinyalini ışığa ve tekrar elektriğe çeviren parçaları veri merkezi ölçeğinde üretmesi gerekir.

Optik bağlantı (optical connectivity) Coherent’ın katmanı.

Şirket yapay zekâ modeli geliştirmiyor, çip tasarlamıyor, bulut platformu işletmiyor. Bunun yerine altyapının çalışmasını sağlayan optik bileşenleri sağlıyor. Bunlar; alıcı-vericiler (transceiver: elektrik sinyalini ışığa çeviren modül), lazerler ve veri merkezleri içinde/arası veri taşıyan anahtarlama parçalarıdır.

Talep zinciri doğrudan:

Bir hyperscaler (AWS, Microsoft, Google gibi dev bulut şirketi) yeni bir yapay zekâ kümesine milyarlar ayırdığında, bu harcamanın bir bölümü optik tedarik edebilen şirketlere gider. Coherent, gereken hacim ve hızda üretim yapabilen az sayıdaki şirketten biri. Yapay zekâ hesaplama gücü arttıkça kümelere daha fazla çip sıkıştırılıyor; bu da sistemler arası veri trafiğini büyütüyor. Sonuç: yüksek hızlı optik bağlantılara ihtiyaç artıyor ve Coherent gibi tedarikçiler destek buluyor.

Ürün “vazgeçilmez” görüldüğünde, yerine koymak zorlaşır. Yüksek hızlı optik, bir gecede bulunabilecek sıradan bir ürün değildir. Tedarikçilerin ölçek, teknik birikim ve üretim kapasitesi gerekir. Nvidia’nın yalnızca sipariş vermek yerine Coherent’a ortak olmayı seçmesi bununla açıklanabilir.

Yine de burası tedarikçi koltuğu. Coherent, yapay zekâ altyapı harcamaları arttıkça kazanır; ancak başka şirketlerin yatırım planına bağlı bir halkadır. Bu da fırsatı cazip, değerlemeyi hassas kılar.

Co-packaged optics neden önemli?

Nvidia’nın neden sadece ürün değil, kapasiteye erişim istediğini anlamak için veri merkezlerinde neyin değiştiğine bakmak gerekir.

Çipler hızlandıkça darboğaz bağlantıya kayıyor: Veriyi çipler arasında ve rack’ler boyunca, fazla enerji yakmadan taşımak. Geleneksel “tak-çıkar” optik transceiver’lar (pluggable: portlara takılan modüller), sistemin kenarında durur ve güç tüketimi ile yoğunluk (aynı alana daha çok bağlantı sığdırma) açısından giderek sınırlayıcı olur.

Co-packaged optics (CPO: optik motorun anahtar çipinin hemen yanına yerleştirilmesi), elektrik sinyalinin kat ettiği mesafeyi kısaltır ve enerji kaybını azaltır. Amaç, ışığı silikon çipe daha da yaklaştırmaktır:

- Co-packaged optics (CPO): Optik birim anahtarlama çipinin (switch chip: veri merkezinde trafiği yöneten çip) hemen yanına konur; güç kaybı ve sinyal mesafesi azalır.

- Near-packaged optics: Optik birim çipe çok yaklaşır ama doğrudan aynı paket üzerine alınmaz; tam entegrasyona ara adımdır.

- Silicon photonics: Optik işlevlerin bir kısmı silikonun içine entegre edilir; ölçek büyüdükçe boyut ve maliyet düşebilir.

Bu üç yaklaşımın temelinde, indiyum fosfit (indium phosphide: ışık üretmede silikondan daha verimli bir yarı iletken malzeme) ile üretilen ışık yayan parçalar var. Coherent, bu malzemeyi ne kadar üretebildiğini hızla artırmaya çalışıyor. Şirketin konumlandığı dönüşüm bu; Nvidia anlaşmasının özellikle CPO’ya odaklanmasının nedeni de bu.

Fırsat büyük, ancak gelirin önemli kısmı hâlâ gelecekte. Coherent’ın yol haritasına göre “scale-out” CPO geliri (scale-out: daha çok sunucu ekleyerek büyütme) 2026’nın ikinci yarısında başlıyor. “Scale-up” CPO (scale-up: tek sistem içinde daha güçlü donanımla büyütme) için beklenti 2027’nin ikinci yarısı. Multi-rail sistemlerin (veriyi paralel hatlara bölerek taşıyan çok kanallı yapı) 2027 başında katkı vermesi, ısı yönetimi ürünlerinin (thermal management: soğutma/ısı kontrol çözümleri) ise aynı yılın ilerleyen döneminde devreye girmesi bekleniyor.

Coherent, bu yeni motorların toplam erişilebilir pazarına (TAM/SAM: şirketin hedefleyebildiği pazar büyüklüğü) 20 milyar doların üzerinde katkı yapabileceğini; mevcut 50 milyar doların üzerindeki tabana ek olacağını söylüyor. Bunlar 2030 tahminleri, bugünkü gelir değil.

Bu nedenle değerleme, bugünkü sonuçlardan çok, planın uygulanacağına dair güvene dayanıyor.

Analistler mi geride, fiyat mı gerildi?

Yatırımcıların ayrıştığı nokta burası.

Bir görüşe göre analistler hâlâ geriden geliyor. Bu bakışa göre piyasa, Coherent’ın artık yalnızca döngüsel (ekonomik döngülerle iniş-çıkış yapan) bir fotonik tedarikçisi olmadığını; yapay zekâ altyapı yatırımlarının parçası olduğunu erken fark etti.

Bu görüşü savunanlar, yükselen hedef fiyatları, Nvidia yatırımını, güçlü sipariş birikimini ve optik bağlantıdaki rolü öne çıkarıyor. Hedefler 2026 boyunca hızlı yükseldi (birçok kurum arttırdı; J.P. Morgan da CPO benimsenmesindeki gecikme endişelerinin abartıldığını savunup “Overweight” notunu korudu; Overweight: piyasaya göre daha iyi performans beklenir). Eğer şirketin iş yapısı kalıcı biçimde değiştiyse, fiyat analist modellerinin önünde gidiyor olabilir.

Diğer görüş daha temkinli: Coherent bir tedarikçi ve yapay zekâ platformunu kontrol etmiyor. Tedarikçi hisseleri altyapı yatırım döneminde ciddi değer yaratabilir; ancak marjlar, takvim ve talebin kalıcılığı sorgulanınca hızlı da düşebilir.

Bu yüzden ana risk “uygulama” (execution). En büyük aşağı yönlü tetikleyici, yapay zekâya ilginin bitmesi olmayabilir. Daha zayıf beklenti paylaşımları (guidance), kapasite artışının yavaş kalması, marjların bozulması, nakde dönüşümün zayıflaması veya backlog’un sevkiyata (shipped product: teslim edilen ürün) dönmesinde gecikme daha kritik olabilir.

Değerleme tartışmayı somutlaştırıyor. Coherent, mevcut kâra göre yüksek bir çarpanla (multiple: fiyat/kâr gibi değerleme oranları) işlem görüyor; bu ancak büyümenin güçlü devam etmesiyle anlam kazanır. Kâr büyüdükçe, ileriye dönük tahminlere göre bu çarpan belirgin şekilde düşüyor. Yani fiyat, yol haritasının teslim edileceğini şimdiden varsayıyor.

İki durum da aynı anda doğru olabilir; bu da oynaklığı (volatilite) anlaşılır kılar. Kabaca özet:

| Olumlu okuma | Olumsuz okuma | |

| Fiyat-hedef farkı | Modeller gerçek yeniden fiyatlamanın gerisinde | Fiyat işin önünde |

| Nvidia anlaşması | Doğrulama ve talebi güvenceye alma | Tek müşteri, yoğunlaşma riski |

| CPO/multi-rail yol haritası | Pazar büyümesine ek katkı, uzun büyüme alanı | Gelir henüz sınırlı; ağırlık ileriki dönemde |

| Aşağı yön tetikleyici | Yapay zekâ yatırım harcamasında (capex) düşüş (yakın vadede zor) | Marj veya kapasite artışında tek zayıf çeyrek |

Gerçek değer, genel yapay zekâ manşetlerinden değil; brüt kâr marjı, kapasitenin ürüne dönüşmesi, sevkiyat ve faaliyet nakit akışından (operating cash flow: şirketin ana işinden ürettiği nakit) okunacak. Bir sonraki net veri noktası, Coherent’ın 2026 mali yıl 4. çeyrek sonuçlarını açıklayacağı 13 Ağustos 2026.

Diğer olası büyüme motoru

Yapay zekâ veri merkezleri gündeme oturmadan önce, optik şirketlerin kaderini telekom döngüsü belirlerdi. Tarihin büyük bölümünde, operatörlerin sermaye harcamaları (capex: şebeke yatırımı) işi şekillendiren ana döngüydü. Coherent hâlâ telefon ve internet trafiğini taşıyan şebekelere aynı temel teknolojiyle parça sağlıyor. Aynı teknoloji, yapay zekâ anlatısını taşıyan veri merkezi bağlantılarında da kullanılıyor.

Bu yüzden telekomun ikinci bir büyüme motoru olabileceği düşünülebilir: Operatör harcamaları toparlanırsa, Coherent yapay zekâ veri merkezi talebine ek bir talep kaynağı daha bulur ve tek bir pazara bağımlılığı azalır.

Ancak veriler bunu henüz doğrulamıyor. Dell’Oro Group, küresel telekom capex’inin 2026’da yaklaşık %2 düşmesini ve 2030’a kadar yıllık bileşik büyüme oranının (CAGR: birkaç yılın ortalama yıllık büyümesi) yaklaşık %1 olmasını öngörüyor. Operatörler, yıllarca süren yoğun 5G ve fiber yatırımlarının ardından temkinli. Bu güçlü bir toparlanmadan çok, mevcut seviyenin yönetildiği bir yatay seyre işaret ediyor.

Yine de telekom bağlantısı bitmedi; şekil değiştirdi.

Coherent’ın tedarik ettiği optik taşıma altyapısı (optical transport: uzun mesafe ve şehir içi omurga ağları) büyümeye devam ediyor. Ancak büyümenin kaynağı değişti. Geleneksel operatörler artık ana motor değil. Hyperscaler’lar ve bulut şirketleri talebin önemli kısmını sürüklüyor; 2025’te telekom ekipmanı gelir artışının yaklaşık yarısı bu taraftan geldi. Dell’Oro analistlerinin çerçevesiyle: Hyperscaler talebi, döngüsel dengeleyici olmaktan çıkıp ana motor hâline geldi.

Coherent açısından bu, çeşitlendirme hikâyesini zayıflatıyor. Büyüme, optik harcamanın genişleyen kısmına bağlı; bu olumlu. Ancak “ikinci motor” diye görülen telekom, pratikte çoğu zaman aynı hyperscaler talebinin başka bir adı. Hyperscaler capex’i yavaşlarsa, ayrı bir telekom tamponu beklemek zor. Bu nedenle Coherent bahsi, telekom mirasının düşündürdüğünden daha yoğunlaşmış bir risk taşıyor.

Buradan Coherent nasıl izlenir?

Özet: Coherent, yapay zekâ altyapı yatırımına parça sağlar; oyunu o kurmaz. Veri merkezi yatırımları hızlanırken güçlü bir konum. Ancak harcamanın hızı veya kârlılığı sorgulanınca hassas bir konum. Tedarikçi hisseleri bu duygu değişimini çoğu zaman platform şirketlerinden önce yaşar.

Tartışma, gelirin artıp artmamasında değil (şirketin yönlendirmesi zaten artışa işaret ediyor). Kritik soru şunlar: Brüt marj %40 civarında kalacak mı? İndiyum fosfit kapasite artışı sevkiyata dönecek mi? Faaliyet nakit akışı, kârın “gerçekten” nakit yarattığını doğrulayacak mı? Marjların yumuşaması veya kapasite artışının yavaşlaması temkinli tarafı güçlendirir; sorunsuz dönüşüm ise analist modellerini fiyata yaklaştırır. Bir sonraki tarihli katalizör, 13 Ağustos 2026’daki 4. çeyrek sonuçları.

Ayrıca Coherent tek başına işlem görmüyor. Optik ağ hisseleri çoğu zaman sepet gibi hareket eder: Lumentum ve diğer bileşen şirketleri de aynı hyperscaler-capex algısıyla yükselip düşer. Tek bir Nvidia haberi veya bir hyperscaler’ın zayıf finansalı tüm grubu aynı anda yeniden fiyatlayabilir. Bu yüksek korelasyon (iki varlığın birlikte hareket etmesi), piyasanın optik bağlantıyı tek tek şirketlerden çok “yapay zekâ tedarik zinciri” teması olarak gördüğünü gösteriyor.

Temaya İşlem Yapmak

VT Markets’in 39 yeni üründen oluşan son paketi, hem Coherent (COHR) hem Lumentum (LITE) için CFD (Fark Sözleşmesi: dayanak hisseyi sahiplenmeden fiyat hareketi üzerine işlem) sunuyor. Uygulamayı indirin; optik grup hareketlerini grafikte izleyin ve dayanak hisseyi almadan tahmin yapın.

Tap for Trader Recap!

Coherent ne iş yapar?

Coherent; telekom şebekelerinde, fabrikalarda ve veri merkezlerinde kullanılan lazerler, transceiver’lar (alıcı-verici modüller), optik bileşenler ve ilgili teknolojileri tedarik eder. Yapay zekâ altyapısındaki rolü, verinin çipler, raflar ve sistemler arasında daha hızlı taşınmasına yardımcı olmaktır.

Coherent neden yapay zekâ yatırımcılarının radarında?

Yapay zekâ veri merkezleri, kümeler büyüdükçe daha fazla yüksek hızlı optik bağlantıya ihtiyaç duyar. Coherent bu talep artışından faydalanabilecek tedarikçilerden biridir. Özellikle Nvidia’nın şirkete ortak olması ve çok yıllı tedarik anlaşması imzalaması sonrası ilgi arttı.

Co-packaged optics nedir?

Co-packaged optics (CPO), optik bileşenleri anahtarlama çipine çok yakına taşır. Bu sayede enerji kaybı azalabilir, veri akışı hızlanabilir ve daha yoğun (aynı alana daha çok bağlantı) yapay zekâ sistemleri desteklenebilir. Coherent, CPO’yu gelecekteki büyüme alanlarından biri olarak görüyor.

Coherent’ın değerlemesi neden tartışılıyor?

Hisse sert yükseldi ve ortalama analist hedefinin üzerinde işlem görüyor. Bu, yatırımcıların güçlü bir gelecek büyümesini şimdiden fiyatladığı anlamına gelir. Bu değerlemenin korunması için Coherent’ın marjlarını, kapasiteyi sevkiyata çevirme hızını, teslim edilen ürünleri ve nakit akışını net göstermesi gerekir.

Hemen işlem yapmaya başlayın – Gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın