Genel Bakış

- Küresel tahvil faizleri (devlet tahvillerinin getirisi) baskı altında. Piyasalar enflasyon riski, bütçe açıkları ve yüksek kamu borçlanmasını fiyatlıyor.

- Brent’in 98,83 dolara, WTI’ın 92,03 dolara gerilemesinin ardından petrol yeniden ana belirleyici. Düşüşte ABD-İran görüşmelerine dair iyimserlik etkili.

- ABD Hazine tahvili faizleri, Dolar Endeksi (USDX), ons altın (XAUUSD), S&P 500 (SP500) ve küresel risk iştahının yönünü belirlemeye devam ediyor.

- Takip listesi yoğun: Avustralya TÜFE (CPI), Yeni Zelanda Merkez Bankası (RBNZ) faiz kararı, ABD çekirdek PCE (kişisel tüketim harcamaları enflasyonu) ve ABD öncü GSYH.

Piyasalar haftaya tek bir baskı noktasıyla giriyor: Tahvil faizleri hâlâ yüksek. İngiltere, Kanada ve Japonya’da daha yumuşak enflasyon verileri havayı toparladı. Ancak genel tablo; petrol fiyatları, mali disiplin (bütçe yönetimine güven) ve yaklaşan ABD enflasyon verilerine bağlı.

ABD 10 yıllık Hazine tahvili faizi (10 yıl vadeli devlet tahvilinin getirisi) son dönemde %4,6’ya yaklaştı. G7 ülkelerinde ortalama 10 yıllık borçlanma maliyeti de %4 sınırına geldi. Bu seviye, şubat sonunda başlayan İran savaşı öncesindeki yaklaşık %3,2’nin üzerinde. Bu artış; konut kredisi faizleri, şirketlerin borçlanma maliyeti, hisse değerlemeleri ve gelişen ülkelerin finansman maliyetleri üzerinde baskı kuruyor.

Bu ortam işlem yapanlar için zor. Daha düşük enflasyon verileri kısa vadede rahatlatabilir. Ancak petrol dalgalı kalırken ve devletler yüksek miktarda borçlanmayı sürdürürken tahvil piyasasındaki sert satış (tahvil fiyatı düşerken faizin yükselmesi) kolay dönmüyor.

Enflasyon Hikâyesinde Petrol Riski Hâlâ Belirleyici

Petrol en net makro tetikleyici olmaya devam ediyor. Brent %4,55 düşüşle 98,83 dolara inerken, WTI %4,73 düşüşle 92,03 dolara geriledi. Piyasa, ABD-İran görüşmelerinde ilerleme ihtimalini daha yüksek fiyatladı. Petrolün düşmesi riskli varlıkları destekledi; çünkü daha düşük petrol, enflasyon beklentilerini (gelecekte enflasyonun seyri) düşürebilir ve merkez bankaları üzerindeki faiz artırma baskısını azaltabilir.

Ancak rahatlama kırılgan. Hürmüz Boğazı çevresindeki müzakereler sürüyor; gecikme veya kopma, petrolü yeniden yukarı çekebilir. Yeni bir petrol sıçraması önce benzin, taşımacılık, enerji faturaları ve üretim maliyetlerine yansır; ardından ücretler ve hizmet fiyatlarına yayılma riski taşır.

Tahvil piyasası açısından bu durum, enflasyon görünümünü oynak tutuyor. Tek bir “yumuşak” enflasyon verisi satışları yavaşlatabilir; fakat piyasa, enerji fiyatlarının gerilediğine ve düşük kaldığına dair daha net kanıt arıyor.

Enflasyon Sinyalleri Bölgeler Arasında Ayrışıyor

Enflasyon görünümü bölgeler arasında belirgin şekilde farklılaştı. İngiltere’de çekirdek TÜFE (enerji ve gıda gibi oynak kalemler hariç enflasyon) nisanda yıllık %2,5’e indi; martta %3,1’di. Hizmet enflasyonu da %4,5’ten %3,2’ye geriledi. Bu tablo İngiltere Merkez Bankası’na alan açıyor. Yine de İngiliz devlet tahvili faizleri (gilt), borçlanma planlarına ve mali güvene duyarlı.

Japonya’da da daha yumuşak bir profil var. Çekirdek tüketici fiyatları nisanda yıllık %1,4 arttı; son enflasyon şokundaki seviyelere göre daha düşük. Ancak Japon devlet tahvilleri baskı altında. Piyasa; kamu harcamaları, enerji sübvansiyonları (devlet desteği), yenin zayıflığı ve aşırı düşük faiz döneminin kademeli bitişini izliyor.

Avrupa’da karışım daha zor. Euro Bölgesi’nde yıllık enflasyonun nisanda %3,0 olması bekleniyor; martta %2,6’ydı (Eurostat öncü tahmin). Büyüme zayıf kalırken Avrupa Merkez Bankası’nın enflasyon konusunda rahat bir dil kullanması zorlaşıyor.

Bu baskının merkezinde ABD var. ABD 10 yıllık tahvil faizi geçen hafta %4,69’a çıkarak Ocak 2025’ten bu yana en yükseği gördü; ardından yaklaşık %4,62’ye indi. Bu hareket, tahvil stresinin diğer piyasalara ne kadar hızlı taşınabildiğini gösteriyor.

Maliye Riski Uzun Vadeli Faizleri Yüksek Tutuyor

Faiz hikâyesi sadece enflasyondan ibaret değil. Maliye riski (bütçe açığı ve borç yönetimi endişesi) önemli bir itici güç oldu. Yatırımcılar, ABD, İngiltere, Japonya ve Avrupa’nın bazı bölümlerinde süren yüksek borçlanma nedeniyle uzun vadeli tahvil tutmak için daha yüksek getiri istiyor.

Daha fazla tahvil arzı (devletin daha çok tahvil satması), piyasaya daha fazla borç yükü getirir. Bütçe açıkları büyüdükçe yatırımcılar faizi yukarı iter; özellikle getiri eğrisinin uzun tarafında (10-20-30 yıl vadeler). Bu durum en çok 10, 20 ve 30 yıllık tahvillerde hissedilir.

ABD Hazine tahvili piyasası küresel referans. ABD faizleri yükseldiğinde etki; USDX (Dolar Endeksi), altın, hisse endeksleri, gelişen piyasalar ve küresel finansman koşullarına yayılır. Stres şimdilik kontrolsüz görünmüyor; ancak yatırımcılar “vade riski” için (uzun vadeli tahvilin faiz değişimine hassasiyeti) daha yüksek getiri talep ediyor.

Japonya’da risk daha yapısal olabilir. Japon tahvil faizleri yükselmeyi sürdürürse, yerli yatırımcılar parayı ülkeye geri getirebilir. Bu da ABD ve Avrupa tahvillerine talebi azaltıp küresel faizlerde ek baskı yaratabilir.

Hisseler Yükselebilir, Ancak Yükseliş Az Sayıda Hissede Toplanabilir

Yüksek tahvil faizi, hisseleri zorlar; çünkü gelecekteki kârların bugünkü değerini hesaplarken kullanılan iskonto oranını (gelecekteki geliri bugüne indiren faiz varsayımı) yükseltir. Bu baskı, büyüme hisselerinde daha erken hissedilir; çünkü değerlerinin önemli kısmı uzak gelecekte beklenen kârlara dayanır.

ABD borsası dirençli kaldı. Çok büyük teknoloji şirketleri, yapay zekâ altyapısı, bulut harcamaları, yarı iletkenler (çipler) ve veri merkezi talebi kâr beklentilerini destekliyor. Yine de yükseliş az sayıda hisseye sıkışırsa piyasa daha kırılgan olur.

S&P 500, şirket kârları güçlü kalır ve petrol gevşerse yükselmeyi sürdürebilir. Risk; faizlerin hem değerlemeleri hem de kârlılığı baskılayacak kadar yüksek kalmasıyla büyür. Faiz giderlerindeki artış, şirket yatırımını yavaşlatabilir; tüketici borçlanma maliyetini artırabilir ve talebi zayıflatabilir.

Bu tablo daha seçici bir piyasa yaratır. Nakit akışı güçlü büyük teknoloji şirketleri alıcı çekebilir. Küçük şirketler, borcu yüksek firmalar, gayrimenkul, kamu hizmetleri (elektrik-su gibi) ve kârsız büyüme şirketleri daha fazla baskı görebilir.

Faizleri Ne Düşürebilir?

Tahvil faizlerinin düşmesi için daha net bir gerekçe gerekiyor. İlk tetikleyici, petrol fiyatlarında kalıcı düşüş olur. Enerji maliyetleri azalırsa enflasyon beklentileri düşer ve merkez bankaları üzerindeki baskı zayıflar.

İkinci tetikleyici, daha geniş tabanlı dezenflasyon olur (enflasyonun düşüş sürecine girmesi). İngiltere ve Japonya’da yumuşama var; ancak yatırımcılar ABD ve Euro Bölgesi’nde de benzer ilerleme görmeden uzun vadeli tahvil almaya (vade riskini artırmaya) daha temkinli yaklaşır.

Üçüncü tetikleyici, zayıf ekonomik veriler olur. Daha yavaş istihdam artışı, ücret baskısının azalması, zayıf perakende satışlar ve şirket yatırımlarında yavaşlama, faiz indirimi beklentilerini yeniden güçlendirebilir.

Dördüncü tetikleyici, daha güçlü mali disiplin olur. Hükümetler bütçe açığını ve tahvil ihracını daha kontrollü yönetirse yatırımcılar uzun vadeli tahvil için daha düşük ek getiri isteyebilir.

Beşinci tetikleyici, tahvil ihalelerinde güçlü talep olur. Yatırımcılar mevcut faiz seviyelerinde arzı karşılayabilirse piyasa, enflasyonun sert düşmesine gerek kalmadan dengelenebilir.

İzlenecek Başlıca Semboller

USDX | XAUUSD | SP500 | USOil | BTCUSD

Yaklaşan Gündem

| Tarih | Para Birimi | Veri/Olay | Beklenti | Önceki | Analist Notu |

| 27 Mayıs 2026 | AUD | TÜFE (yıllık) | %4,40 | %4,60 | Daha düşük enflasyon, RBA üzerindeki baskıyı azaltabilir. Ancak AUD için emtia fiyatları ve Çin bağlantılı talep desteği önemli. |

| 27 Mayıs 2026 | NZD | Politika faizi (OCR – resmi politika faizi) | %2,25 | %2,25 | Faizin sabit kalması bekleniyor. NZD’nin yönünde asıl belirleyici, karar metnindeki yönlendirme (ileri dönük mesaj) olacak. |

| 28 Mayıs 2026 | USD | Çekirdek PCE Fiyat Endeksi (ç/ç) | %0,30 | %0,30 | Yapışkan enflasyon (kolay düşmeyen enflasyon) faizleri destekler, riskli varlıklar üzerinde baskıyı artırır. |

| 28 Mayıs 2026 | USD | Öncü GSYH (ç/ç) | %2,10 | %0,70 | Güçlü büyüme hisseleri destekleyebilir; ancak faiz indirimi beklentilerini geciktirebilir. |

Yaklaşan ekonomik verilerin tamamı için VT Markets Ekonomik Takvimine bakın.

Haftanın Öne Çıkan Hareketleri

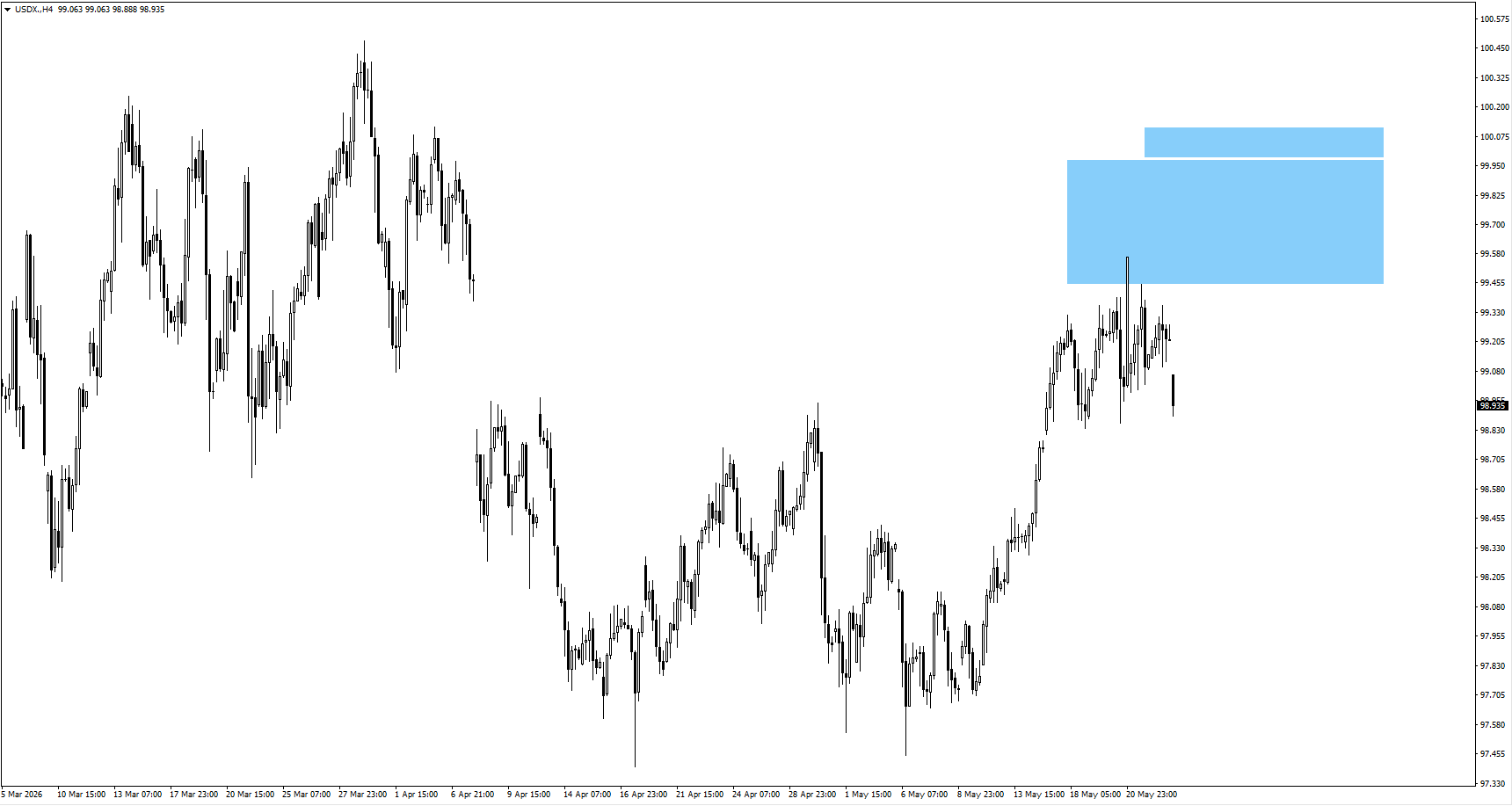

USDX

- Dolar endeksi, geçen hafta 99,65 civarında kaldıktan sonra haftaya “boşluklu” (gap: fiyatın bir önceki kapanışa göre arada işlemsiz alan bırakarak açılması) düşüşle başladı. Ancak hareket, daha derin bir düşüşü henüz doğrulamadı.

- 99,85’e doğru olası tepki yükselişi, bu bölgede düşüş sinyali oluşursa satış getirebilir.

- ABD tahvil faizleri doları desteklemeyi sürdürür mü, yoksa daha yumuşak enflasyon verileri yükseliş senaryosunu zayıflatır mı, izlenmeli.

XAUUSD

- Altın, “likiditeyi süpürme” (piyasada yoğun emirlerin olduğu seviyelerin çalışıp fiyatın hızla o bölgeyi geçmesi) sonrası yükselişini sürdürdü. Yukarıda izlenen tepki bölgeleri 4650 ve 4690 civarında.

- Fiyat 4590’ın altına inmeden yatay kalırsa (konsolidasyon: dar bantta sıkışma), yükselen faizlerin getirisi olmayan varlıkları (altın gibi faiz ödemeyen) baskılamasıyla aşağı yön riski geri dönebilir.

- Altında “reel getiri” baskısı (enflasyondan arındırılmış faiz) ile güvenli liman talebi (jeopolitik ve mali risklerde artan korunma alımı) dengesi izlenmeli.

SP500

- S&P 500, ABD-İran görüşmelerine dair iyileşen havadan destek aldı; ancak hareketin kalıcılığı somut ilerleme doğrulamasına bağlı.

- Petrolde daha yumuşak görünüm hisseleri destekleyebilir. Buna karşılık faizde yeni bir sıçrama, yüksek değerlemeleri test edebilir.

- Yükseliş genelde mi yayılıyor, yoksa sadece çok büyük teknoloji hisselerinde mi toplanıyor, izlenmeli.

USOil

- Petrol dar bantta seyrederken, olası ABD-İran anlaşmasına dair yeni iyimserlikle sert düştü.

- Müzakereler ilerlerse petrol baskı altında kalabilir ve enflasyon beklentilerini soğutabilir.

- Görüşmeler tıkanırsa petrol hızlı toparlanabilir; tahviller, merkez bankaları ve riskli varlıklar üzerindeki baskı yeniden artabilir.

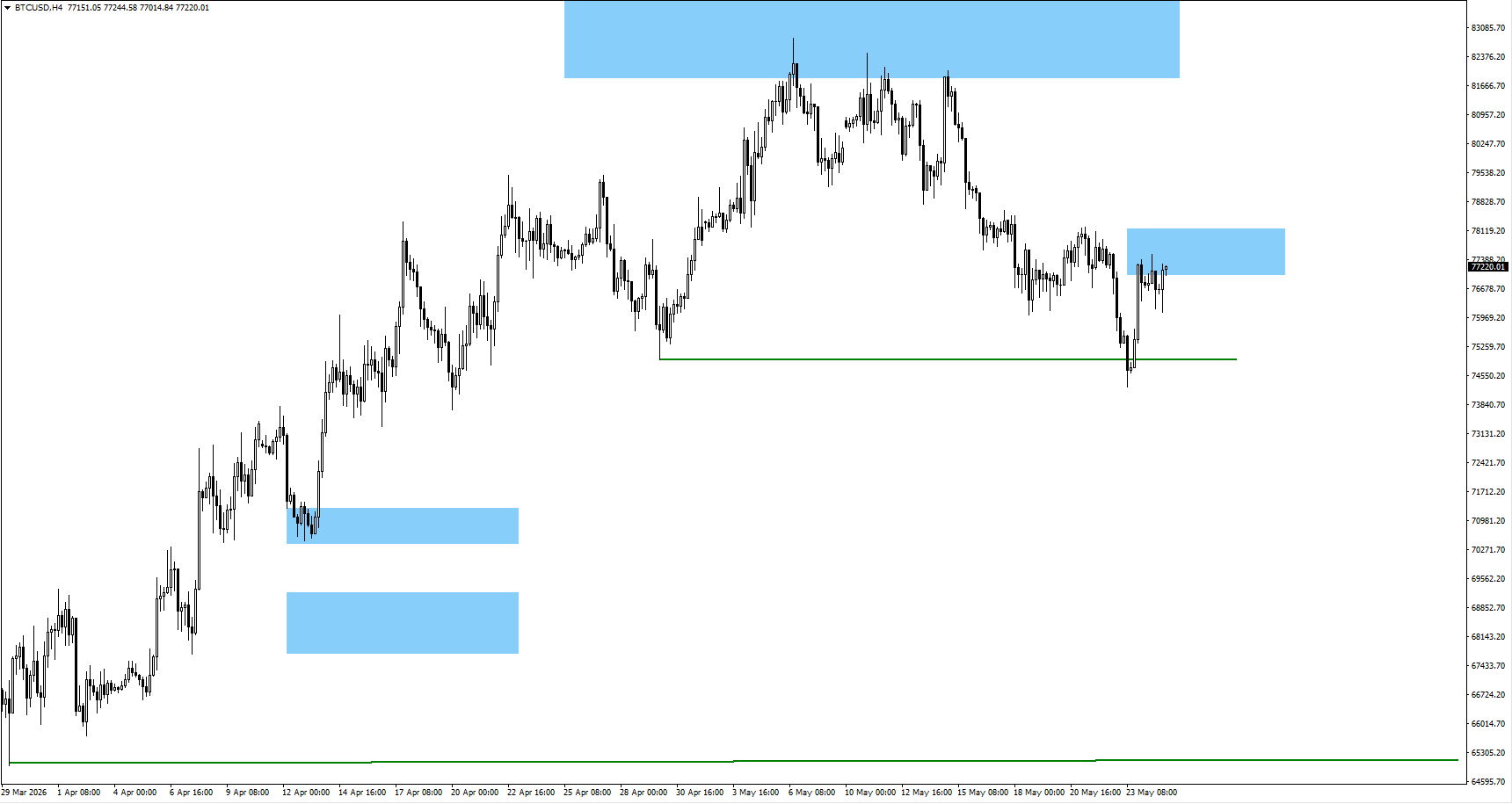

BTCUSD

- Bitcoin 74.932 seviyesindeki önceki dip bölgesini kırdı. Şimdi 77.200 çevresindeki fiyat davranışı izleniyor.

- Yapı, risk iştahı artarsa daha büyük zaman diliminde “4. dalga” tepki yükselişine (Elliott dalga yaklaşımında düzeltme içindeki tepki hareketi) alan tanıyabilir.

- Bitcoin’in yeniden güç kazanması için daha iyi likidite koşulları (piyasada para bolluğu) ve daha sakin bir tahvil piyasası gerekiyor.

Özet

Önümüzdeki hafta, enflasyon ve maliye riskinin yeniden fiyatlandığı küresel süreçten sonra tahvil piyasalarının dengelenip dengelenemeyeceğine odaklanıyor. En hızlı belirleyici yine petrol; ABD-İran görüşmeleri enflasyon beklentilerini şekillendiriyor. ABD çekirdek PCE ve öncü GSYH, Hazine tahvili faizleri üzerinden USDX, altın ve hisse havasını yönlendirecek. Avustralya TÜFE ve RBNZ faiz kararı da AUDUSD ve NZDUSD’de oynaklık yaratabilir. Petrolde sakinleşme ve daha düşük enflasyon verileri faiz baskısını azaltabilir; ancak ABD’de enflasyonun düşmemesi veya güçlü büyüme, “uzun süre yüksek faiz” temasını canlı tutabilir.

Yatırımcı Soruları

Küresel Enflasyon Yumuşarken Tahvil Faizleri Neden Hâlâ Yüksek?

Tahvil faizleri sadece enflasyona bakmadığı için yüksek kalıyor. İngiltere, Kanada ve Japonya’daki yumuşama havayı iyileştirdi. Ancak piyasalar petrol riskini, bütçe açıklarını, yüksek borçlanmayı ve merkez bankalarının temkinli duruşunu da fiyatlıyor. Faizlerin daha net gerilemesi için enerji fiyatlarında düşüş, mali disiplin sinyali ve tahvil ihalelerinde güçlü talep görülmesi gerekiyor.

Yükselen Tahvil Faizleri Borsayı Nasıl Etkiler?

Yüksek tahvil faizi, para maliyetini artırır ve gelecekteki kârların bugünkü değerini düşürür. Bu etki genelde önce büyüme hisselerinde, küçük şirketlerde, gayrimenkulde, kamu hizmetlerinde ve borcu yüksek şirketlerde hissedilir. Çok büyük teknoloji şirketleri kârlar güçlü kalırsa daha dayanıklı olabilir; ancak yükseliş az sayıda hisseye sıkışabilir.

Bu Haftanın Görünümünde Petrol Neden Önemli?

Petrol, enflasyonu hızlı etkileyen kalemlerden. Petrol yükselirse benzin, taşımacılık, enerji faturaları ve üretim maliyetleri artar; zamanla hizmet fiyatlarına ve ücretlere yansıyabilir. ABD-İran görüşmelerinde ilerleme olursa petrol düşebilir ve enflasyon beklentileri gevşeyebilir. Görüşmeler durursa petrol toparlanıp tahviller, merkez bankaları ve riskli varlıklar üzerinde baskıyı artırabilir.

Tahvil Faizlerini Ne Düşürebilir?

Petrolün düşmesi, enflasyonun daha geniş bölgelerde yavaşlaması, ekonomik verilerin zayıflaması, hükümetlerin daha güçlü mali disiplin göstermesi veya tahvil ihalelerinde talebin artması faizleri aşağı çekebilir. Faizlerin düşmesi için enflasyonun “çökmesi” gerekmez; mevcut faiz seviyelerinin risklere karşı yeterli getiri sunduğuna dair güven gerekir.

Tahvil Satışından En Çok Hangi Piyasalar Etkilenir?

ABD Hazine tahvilleri ana stres noktası; çünkü küresel borçlanma maliyetlerinin referansı. Japonya’da da aşırı düşük faiz döneminin bitişine uyum süreci daha yapısal risk yaratıyor. İngiltere mali güvene hassas. Avrupa ise zayıf büyüme, enerji kaynaklı enflasyon ve kırılgan bütçe görünümü nedeniyle baskı altında.

Hemen işlem yapmaya başlayın – Gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın