Genel Bakış

- ABD piyasaları, haziran tarım dışı istihdam (tarım sektörü hariç aylık istihdam artışı) verisinin beklentiyi kaçırmasıyla haftayı karışık seyirle kapattı; bu durum Fed’in (ABD Merkez Bankası) bir sonraki hamlesine dair belirsizliği artırdı.

- Fed Başkanı Kevin Warsh, veriye bağlı (kararları gelen ekonomik verilere göre şekillendiren) duruşunu korudu; temmuz toplantısında faizin artıp artmayacağı, düşüp düşmeyeceği ya da sabit kalacağına dair sinyal vermedi.

- Yatırımcılar, yeni ipuçları için FOMC tutanaklarını (Fed’in faiz kararını alan kurulun toplantı notları) ve Yeni Zelanda Merkez Bankası faiz kararını yakından izleyecek.

- Piyasalar ABD faiz beklentilerini yeniden fiyatlarken, altın, ABD doları ve hisse endeksleri (SP500 gibi borsa göstergeleri) açıklanacak makro verilere duyarlı kalabilir.

Zayıf İstihdam Artışı Görünümü Bulandırırken Fed Piyasayı Belirsizlikte Bırakıyor

Fed, geçen hafta piyasanın odağına yeniden yerleşti. Başkan Kevin Warsh, mayısta görevi devralmasından bu yana ilk kapsamlı uluslararası görünümünü ECB Forum’da (Avrupa Merkez Bankası’nın Sintra’daki toplantısı) yaptı. Avrupa Merkez Bankası, İngiltere Merkez Bankası ve Kanada Merkez Bankası yöneticileriyle birlikte konuşan Warsh’tan yatırımcılar ABD para politikasının (faiz ve para koşulları yönetimi) yönüne dair daha net bir mesaj bekledi.

Ancak politika tarafı neredeyse hiç yönlendirme vermedi.

Warsh, Fed’in yeni bir faiz artırımı, faiz indirimi ya da uzun süreli bekle-gör (faizi sabit tutma) seçeneğine yakın olup olmadığına dair sinyal vermedi. Mesaj, ileri yönlendirme (piyasaya geleceğe dönük net politika mesajı verme) yerine gelen verilere göre hareket edileceği yönündeydi.

Birkaç gün sonra yayımlanan haziran ABD tarım dışı istihdam verisi belirsizliği daha da artırdı.

ABD ekonomisi sadece 57 bin yeni istihdam yarattı; piyasa beklentisi yaklaşık 114 bindi. Bu tablo, işe alım hızının zayıflamaya devam ettiğini gösteriyor. Daha zayıf işgücü piyasası, Fed’in sıkılaştırma (faiz artırımı ve finansal koşulları zorlaştırma) baskısını azaltıyor. Ancak enflasyon Fed’in uzun vadeli hedefinin üzerinde kaldığı için, politika yapıcılar güvenle faiz indirimine yönelmekte zorlanıyor.

Bu tablo, temmuz toplantısı öncesinde para politikasını “ince bir dengede” bırakıyor.

Enflasyon Fed’in Manevra Alanını Daraltıyor

İşgücü piyasası yumuşasa da Warsh, enflasyonun Fed’in ana gündemi olduğunu yineledi.

Fed’in temel görevi fiyat istikrarı (enflasyonun kontrol altında olması). Enflasyon yüksek seyrederken daha gevşek bir politika mesajı vermek zorlaşıyor. Öte yandan istihdam artışının yavaşlaması da ek sıkılaştırmanın aciliyetini azaltıyor.

Sonuç olarak mevcut veriler, ne şahin (faiz artışına daha yatkın) ne de güvercin (faiz indirimine daha yatkın) bir duruşu net biçimde destekliyor.

Fed, belirli bir yöne bağlanmak yerine yeni karar için daha fazla kanıt beklemeye istekli görünüyor.

Bu da önümüzdeki haftalarda her önemli veriyi daha kritik hale getiriyor: enflasyon, istihdam ve tüketim harcamaları.

Veriye Daha Fazla Bağlı Bir Fed

Warsh, yapay zekânın (AI) gelecekte büyümeyi şekillendirmede artan rolüne de değindi.

Şirketler, yarı iletken (çip teknolojisi), bulut altyapısı (uzaktan sunucular üzerinden işlem ve depolama), yazılım ve veri merkezleri için harcamalarını artırdıkça yapay zekâ bağlantılı yatırımlar hızlanıyor. Bu harcamalar, bugün ekonomiyi sermaye harcaması (şirketlerin makine-teçhizat, yazılım ve altyapı yatırımı) üzerinden destekliyor.

Uzun vadeli fayda ise verimlilik (aynı kaynakla daha fazla üretim) artışıyla gelebilir.

Şirketler zamanla daha az kaynakla daha çok üretim yapabilirse, verimlilik artışı enflasyon baskısını düşürürken büyümeyi destekleyebilir.

Ancak bu kazanımlar şimdilik beklenti aşamasında.

Yapay zekâ kaynaklı yatırım talebi şu an ekonomik aktiviteyi canlı tutuyor. Bu nedenle politika yapıcılar, teknolojinin tek başına enflasyonu hızla aşağı çekeceğini varsayamıyor.

Şimdilik yapay zekâ, para politikasını hemen değiştiren bir unsurdan çok, uzun vadeli bir tema olarak görülüyor.

Piyasaların Gündemi: Yeni Hafta

Geçen haftaki istihdam verisi Fed beklentilerini değiştirirken, bu haftaki takvim politika görünümünün yeniden fiyatlanmasına zemin hazırlıyor.

Yeni Zelanda Merkez Bankası’nın çarşamba günü faiz kararını açıklaması bekleniyor. Piyasalar enflasyon ve büyümeye dair mesajlarda değişiklik olup olmadığına bakacak.

Ardından perşembe günü FOMC tutanakları gündeme gelecek.

Yatırımcılar, politika yapıcıların neden faizi sabit bıraktığını ve tartışmalarda enflasyon mu yoksa yavaşlayan istihdamın mı daha ağır bastığını anlamaya çalışacak.

Tutanaklar güncel düşünceden çok geçmiş tartışmaları yansıtsa da, gelecek haftaki ABD enflasyon verisi öncesinde beklentileri etkileyebilir.

Fed’in esnekliğini koruduğu ve göstergelerin karışık sinyal verdiği ortamda, oynaklık (fiyatların hızlı ve geniş aralıkta hareket etmesi) dövizlerde, değerli metallerde ve hisse endekslerinde yüksek kalabilir.

İzlenecek Semboller

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Yaklaşan Gelişmeler

| Tarih | Para birimi | Veri / Olay | Tahmin | Önceki | Analist notu |

| 6 Tem | USD | ISM Hizmet PMI | 54.2 | 54.5 | Beklentinin üzerindeki değer dolar algısını güçlendirebilir; zayıf veri doları baskılayıp altını destekleyebilir. PMI (Satın Alma Yöneticileri Endeksi) 50’nin üzerindeyse sektörde büyümeye işaret eder. |

| 8 Tem | NZD | Resmî Nakit Faiz Oranı | 2.50% | 2.25% | Piyasalar, RBNZ’nin (Yeni Zelanda Merkez Bankası) enflasyonla mücadele ederken büyümedeki yavaşlamayı da gözettiği ortamda 25 baz puan (faizde 0,25 puan) artış bekliyor. |

| 9 Tem | USD | FOMC Toplantı Tutanakları | – | – | İşlem yapanlar, temmuz toplantısı öncesinde enflasyon risklerinin ve işgücü piyasasındaki zayıflığın nasıl değerlendirildiğini okuyacak. |

| 10 Tem | CAD | İşsizlik Oranı | 6.60% | 6.60% | Kanada’da işgücü piyasasının dayanıklı olup olmadığı izlenecek; sürpriz veri Kanada Merkez Bankası (BoC) beklentilerini etkileyebilir. |

Yaklaşan tüm ekonomik veriler için VT Markets’in Ekonomik Takvim sayfasına bakın.

Haftanın Öne Çıkan Hareketleri

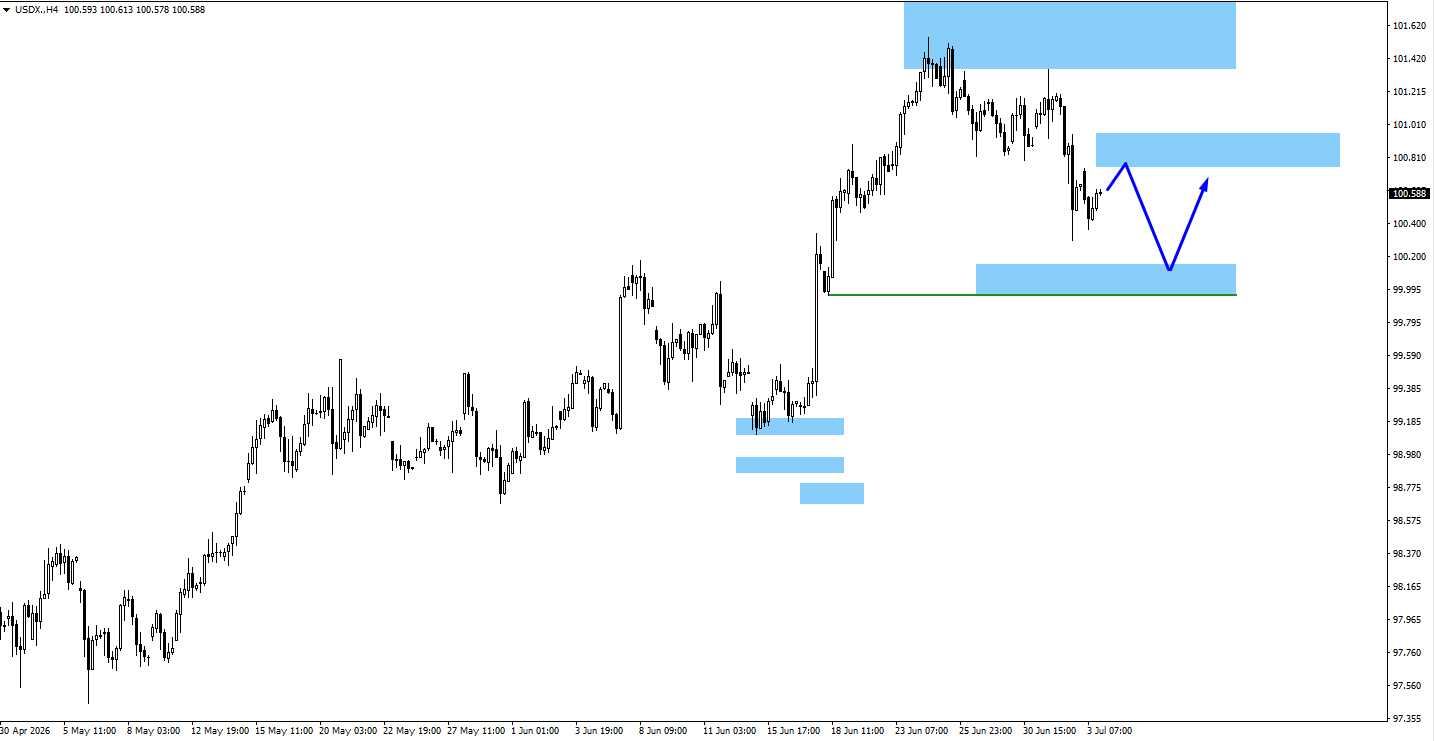

USDX

- ABD Dolar Endeksi, haziranda istihdamın yalnızca 57 bin artmasıyla zayıfladı; ek sıkılaştırma beklentisi geriledi. ABD Dolar Endeksi, doların başlıca para birimleri karşısındaki gücünü gösteren ölçüttür.

- Direnç (yükselişte zorlanılan seviye) 100.80 civarında, destek (düşüşte tutunma seviyesi) 100.05 civarında.

- Direncin aşılamaması, majör paritelerde (en çok işlem gören döviz çiftleri) dolarda zayıflığı artırabilir.

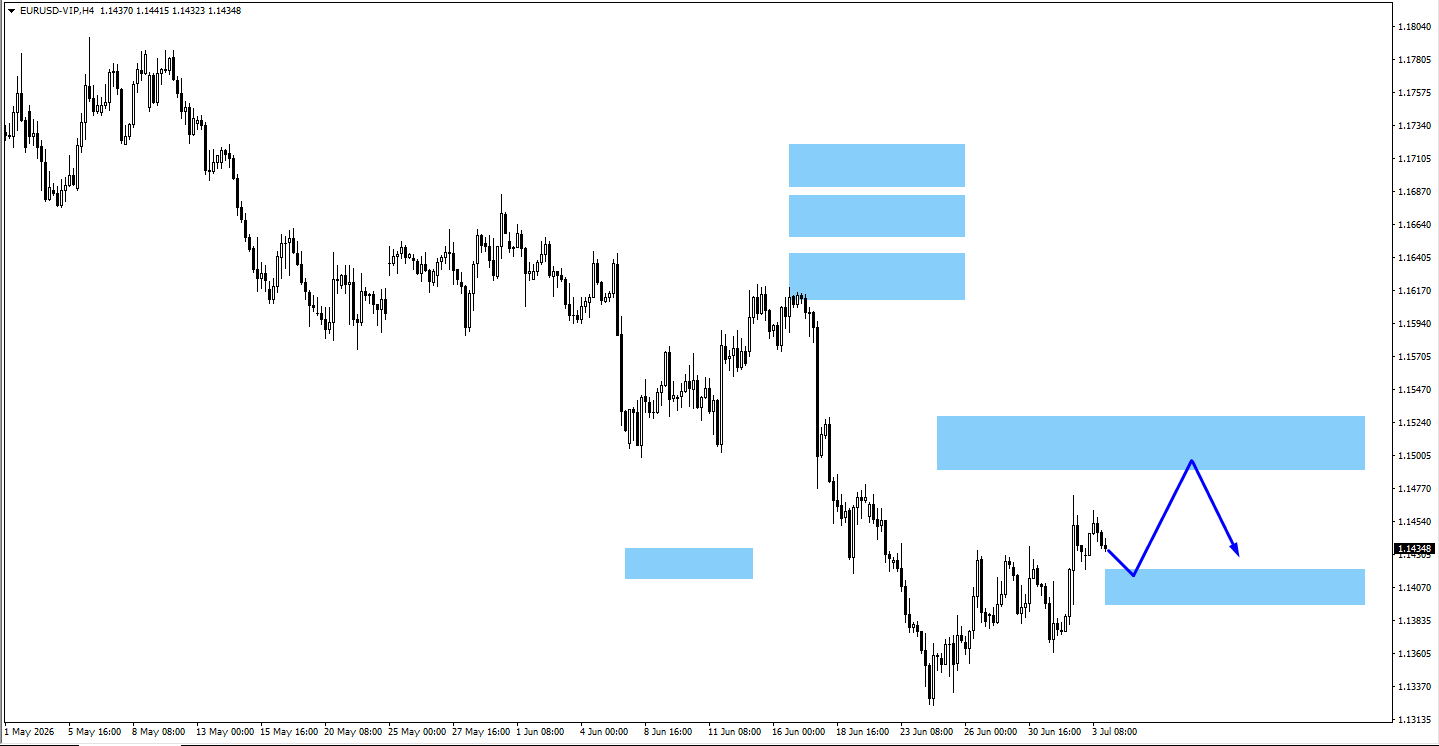

EURUSD

- EURUSD, zayıf istihdam sonrası dolardaki genel gevşemeden destek buldu.

- Alıcılar 1.1510’a doğru yeniden deneme yapabilir; 1.1410’a doğru geri çekilmeler yeni talep getirebilir.

- İşleme devam etmeden önce her iki teknik seviye çevresindeki fiyat davranışı izlenmeli.

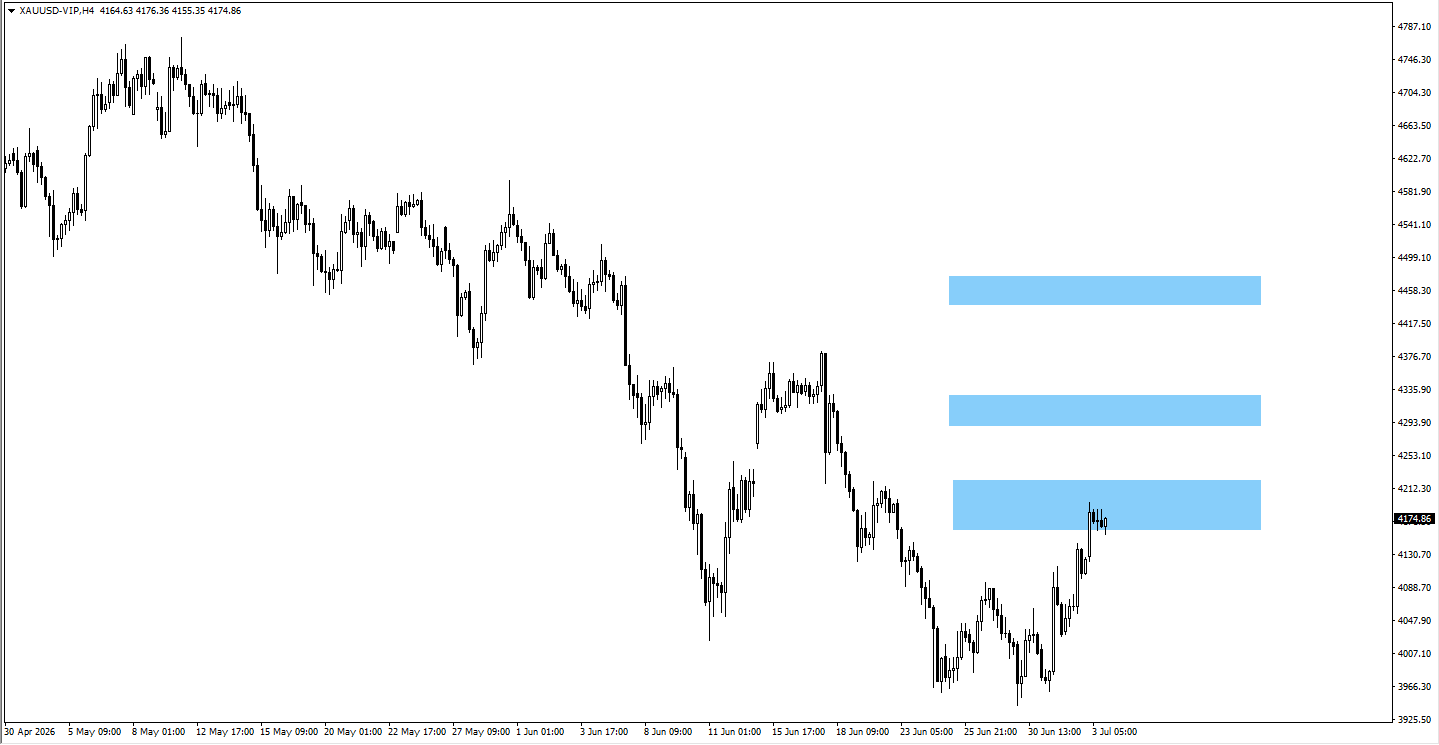

XAUUSD (Altın)

- Altın, zayıf ABD istihdam verisinin güvenli liman (risk artınca talep gören varlık) talebini desteklemesiyle 4.180 üzerindeki ana bölgeyi korudu.

- Alıcılar ivmeyi korur ve Fed’in agresif sıkılaştırma beklentisi zayıflarsa fiyat 4.310’a uzayabilir.

- Yukarı hareketin devamı için önce 4.180 çevresindeki fiyat hareketi izlenmeli; ana seviye burası.

USOil

- ABD-İran barış haberleriyle USOil aşağı yönlü boşlukla (fiyatın bir önceki kapanışa göre belirgin farkla açılması) açıldı ve 81.92 seviyesinin altına indi.

- Fiyat 81.92 altında konsolide olursa (dar bantta yatay seyir), aşağıda 76.778 seviyesi izlenebilir.

- Bir sonraki hareketi, tek başına talep verilerinden çok anlaşmanın kalıcılığı ve Hürmüz Boğazı’nın yeniden açılma takvimi belirleyebilir.

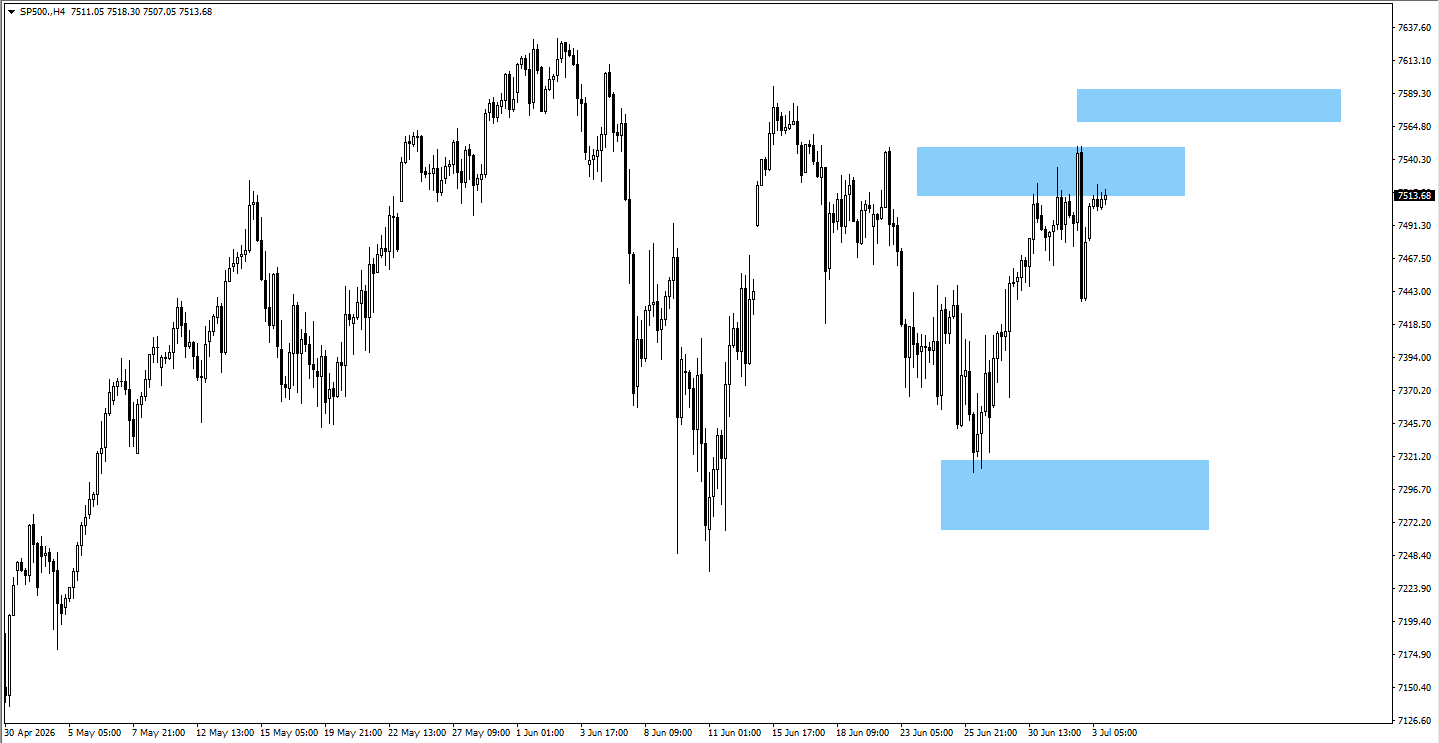

SP500

- ABD hisseleri, istihdam artışındaki yavaşlamaya rağmen güçlü kaldı; destekleyici unsur, sıkılaştırma döngüsünün zirveye yaklaştığı beklentisi oldu.

- 7.594 üzerinde kalıcı kapanışlar ek alım getirebilir.

- Fed’den gelecek mesajların mevcut yükseliş momentumunu destekleyip desteklemediği izlenmeli. Momentum, fiyatın hareket hızıdır.

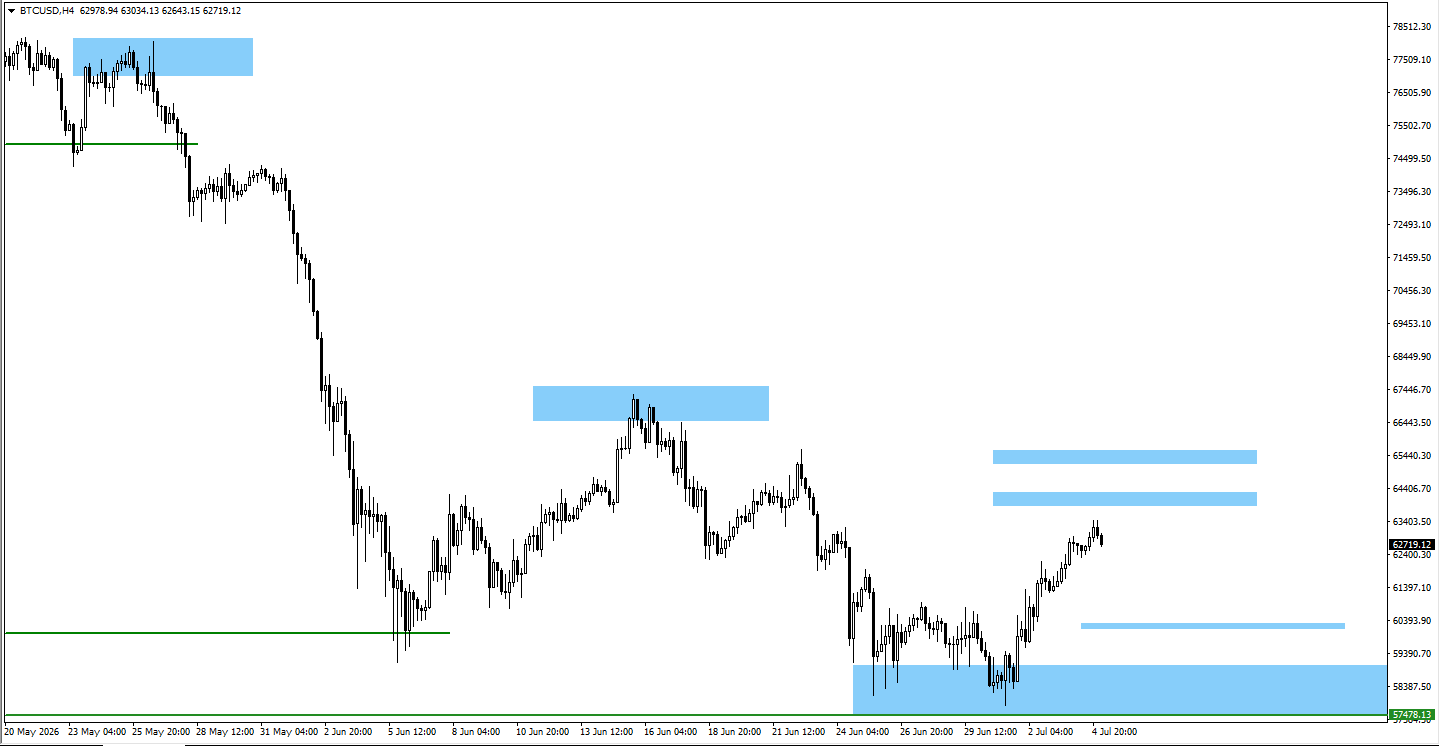

BTCUSD

- Bitcoin, 62.600 bölgesinde likidite temizliği (o bölgede biriken emirlerin çalışıp piyasanın o alanı “süpürmesi”) sonrası yatay seyrini sürdürdü.

- 64.000 üzeri hareket 65.150’ye alan açabilir; 62.300 altı ise 60.300’ü gündeme getirebilir.

- Görünüm, genel risk iştahına (yatırımcıların riskli varlıklara yönelme eğilimi) ve doların yönüne bağlı.

Sonuç

Piyasalar haftaya iki ana tema arasında denge arayarak giriyor: ABD’de işgücü piyasası soğuyor, ancak enflasyon Fed’in temkinli kalmasını gerektirecek kadar yüksek. Bu nedenle faiz beklentileri, net bir yol haritasından çok açıklanacak verilere bağlı. Bu hafta öne çıkan başlıklar Yeni Zelanda Merkez Bankası’nın faiz kararı ve FOMC tutanakları olacak. Yatırımcılar, gelecek haftaki ABD enflasyon verisi öncesinde altın, ABD doları, ana döviz pariteleri ve ABD hisse endekslerinde algının değişip değişmediğini izlemeli.

Sık Sorulan Sorular

Fed neden piyasayı belirsizlikte bırakıyor?

Fed Başkanı Kevin Warsh, veriye bağlı bir yaklaşım benimsiyor. Temmuz toplantısında faizin artacağı, düşeceği ya da sabit kalacağına dair ileri yönlendirme vermiyor.

Haziran istihdam verisi beklentileri nasıl etkiledi?

ABD tarım dışı istihdam verisi beklentinin belirgin şekilde altında kaldı. Bu yavaş işe alım, yeni faiz artışlarının aciliyetini azaltıyor. Ancak inatçı enflasyon (hızlı düşmeyen, yüksek kalan enflasyon) Fed’in hızla faiz indirimine dönmesini zorlaştırıyor.

Hemen işlem yapmaya başlayın — gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın.