Öne Çıkanlar

- Warsh, Fed’i sadece faiz politikasıyla değil, iletişim diliyle de yeniden şekillendiriyor. Daha kısa metinler, daha az “ileri yönlendirme” (Fed’in gelecekte ne yapacağına dair önceden verdiği sinyaller) ve daha fazla “takdir yetkisi” (kararı toplantıdan toplantıya verip bağlayıcı söz vermeme) merkez bankasının iletişiminde belirgin bir değişim.

- Daha az yönlendirme, Fed’e daha fazla esneklik sağlar. Ayrıntılı taahhütlerden kaçınmak, ekonomi değiştikçe önceki tahminlere bağlı kalmadan politika değiştirme alanı yaratır.

- Piyasalarda belirsizlik artabilir. Fed’den daha az sinyal gelirse, yatırımcılar veri açıklamalarında ve FOMC toplantılarında daha yüksek fiyat dalgalanması (oynaklık) görebilir.

- Altında iki aşamalı görünüm öne çıkıyor. “Şahin Fed” (enflasyonla mücadele için faiz artırmaya daha yakın duruş) ve daha yüksek “reel getiri” (faiz/enstrüman getirisi eksi enflasyon) kısa vadede altın için baskı. Ancak Fed’in bağımsızlığı veya şeffaflığına güven zedelenirse bu, altın için güçlü bir uzun vadeli destek olabilir.

- En büyük risk güvenilirlik. Warsh’ın adımları Fed’e güveni artırırsa altın baskı altında kalabilir. Buna karşılık para politikasının siyasallaştığı algısı güçlenirse, “güvenli liman” olarak altın talebi hızlanabilir.

Son FOMC toplantısı, Fed’in faiz görünümünden daha fazlasını işaret etmiş olabilir. Aynı zamanda Fed Başkanı Kevin Warsh’ın kurumu nasıl dönüştürmek istediğine dair şimdiye kadarki en net tabloyu sundu.

Piyasalar önce faizin sabit bırakılmasına ve enflasyon tartışmasına odaklandı. Ancak asıl hikâye, Fed’in artık politikayı nasıl anlattığında yatıyor. Daha kısa metinler, daha az ileri yönlendirme ve daha fazla takdir yetkisi; Warsh’ın sadece para politikasını değil, arkasındaki yaklaşımı da değiştirdiğini gösteriyor.

Bu önemli; çünkü Fed’in bugün kurduğu iletişim dili, yarın yön değiştirmesini kolaylaştırabilir ya da zorlaştırabilir. Altın yatırımcısı için Warsh’ın bir sonraki adımını okumak, bir sonraki faiz indirimi tahmini kadar kritik olabilir.

Warsh’ın Farklı Bir Fed Vizyonu

Kevin Warsh, Fed başkanlığına “boş sayfa” olarak gelmedi. Başkan olmadan önce de görüşü netti: Fed’in piyasaya fazla müdahale ettiğini, ileri yönlendirmeye aşırı yaslandığını ve oynaklığa karşı piyasaları fazla “koruduğunu” düşünüyordu. Warsh’a göre enflasyonla mücadele merkez bankasının temel sorumluluğu; güvenilirlik belirleyici; Fed de ekonominin kalıcı kurtarıcısı olmamalı.

Warsh göreve geldikten sonra da bu ana çizgi değişmedi. “Güvercin” (faiz indirimine daha yakın) iken “şahin”e dönmüş değil. Değişen, uygulama ve yetki kullanımı: Eskiden eleştiriyi dışarıdan yapıyordu; şimdi içeriden dönüştürüyor.

Warsh Geldikten Sonra Ne Değişti?

En büyük değişim, enflasyona bakışı değil; çalışma tarzı.

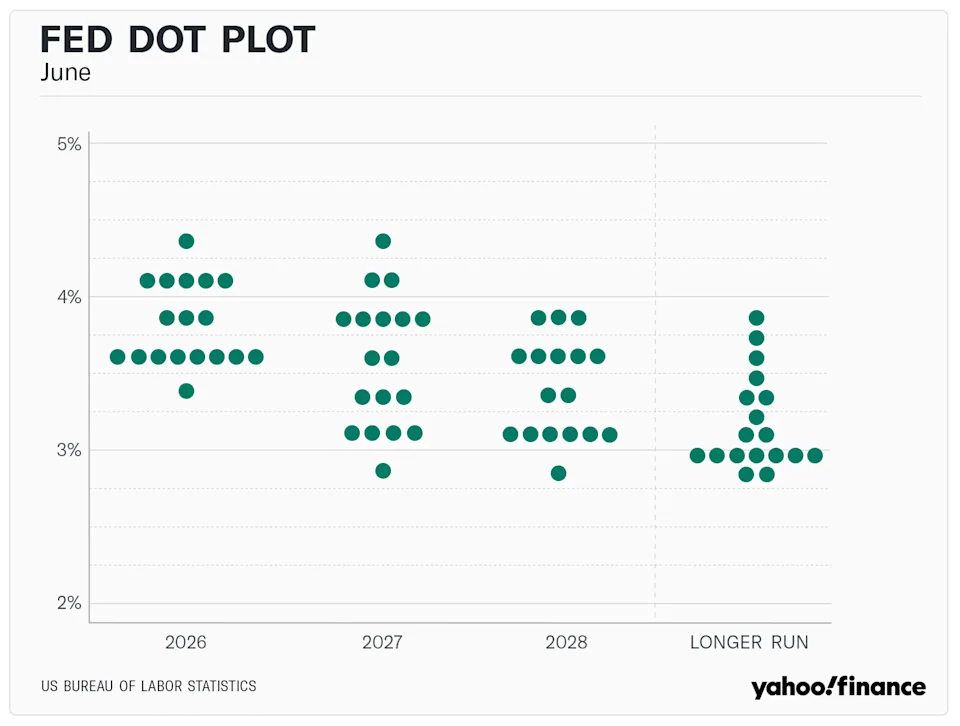

Warsh, Fed’in ileri yönlendirmeye bağımlılığını azaltmak, politika mesajını kısaltmak ve kurumu daha az öngörülebilir kılmak için hızlı adımlar attı. Ayrıca kendi “dot plot” (FOMC üyelerinin gelecek faiz beklentilerini nokta olarak gösteren grafik) tahminini piyasaya çıpa yapmamayı seçti.

Bu yaklaşım 8 Temmuz 2026’da yayımlanan FOMC tutanaklarıyla somutlaştı. Tutanaklar, ileri yönlendirmeyi sınırlama tercihini güçlendirdi; politika metni belirgin biçimde kısaldı ve faizin gelecekteki seyrine dair daha az sinyal verdi. Warsh’ın kısa ve net mesaj talebinin sonucu olarak resmi açıklama metni alışılmış uzunluğunun yaklaşık üçte birine indirildi.

Bu, kısa vadede Warsh’ı daha bağımsız ve daha şahin gösteriyor. Piyasaya “faiz indirimi sözü yok, her toplantıyı önceden yazıp çizmiyoruz, büyüme endişesi çıktı diye enflasyon mesajını yumuşatmıyoruz” diyor. Sonuç: faiz indirimi beklentileri açısından piyasada olumsuz okunması.

Warsh Başkanın Ağırlığını Nasıl Artırıyor?

Bu değişiklikler teknik görünebilir; ancak Fed Başkanı’nın etkisini artırdığı için önemli.

Önceki düzende yatırımcılar; ileri yönlendirme, uzun politika metinleri, dot plot ve farklı Fed yetkililerinin konuşmalarından çok sayıda sinyal alıyordu. Bu durum piyasaya rehberlik ederken, başkanın sert bir politika dönüşünü gerekçelendirmesini de zorlaştırıyordu; çünkü geçmişte verilen sinyallerle çelişme riski vardı.

Warsh bu modelden uzaklaşıyor. Fed’in “şeffaflık” geleneğine ters düşen bir hamleyle Warsh, 2026 dot plot için kişisel faiz tahmini vermeyi reddetti. Bu araç Ocak 2012’de devreye alındığından beri, projeksiyonunu tamamen saklayan ilk Fed Başkanı oldu.

Kendi noktasını grafikten çekip resmi açıklamayı kısalttıkça, toplantıdan toplantıya karar verme alanı genişliyor. Kurum daha az konuştukça, başkanın mesajı daha belirleyici hale geliyor.

Yatırımcılar Neden Trump’ın İstediğini Alacağını Düşünebilir?

Burada siyaset devreye giriyor. Warsh bugün bağımsız bir duruş sergilese de, göreve geliş şekli göz ardı edilemiyor. Trump tarafından seçildi ve piyasalar Trump’ın daha düşük faiz, daha güçlü büyüme ve ekonomik gündemine daha az direnen bir Fed istediğini biliyor.

8 Temmuz tutanakları, görüş ayrılıklarının belirgin olduğu bir Fed’e işaret etti. Komite politika faizini (federal fonlama faizi) %3,50–%3,75 aralığında oy birliğiyle sabit tuttu. Ancak üyelerin tahminleri keskin biçimde ayrıştı: 18 katılımcının dokuzu yıl bitmeden en az bir faiz artışı öngörürken, sekizi sabit kalmasını bekliyor, yalnızca biri indirim öngörüyor. Bu ayrışma; Fed’in “Ekonomik Projeksiyonlar Özeti”ndeki (büyüme, enflasyon, işsizlik gibi temel tahminler) revizyonla da birlikte geldi: çekirdek PCE enflasyon (gıda ve enerji gibi oynak kalemler hariç, kişisel tüketim harcamaları fiyat endeksi) beklentisi 2026 için %3,3’e yükseltildi (önce %2,7), büyüme (GSYH) tahminleri ise aşağı çekildi.

Warsh, çekirdek enflasyonun %3,3’e “yapışkan” kaldığı (kolay düşmeyen) bir ortamda Trump’a hemen faiz indirimi sunmayabilir. Ancak kurduğu yapı, ileride bunu yapmasını kolaylaştırabilir.

İleri yönlendirme tamamen azaltılır ve başkan dot plot’a katılmadığı için bu sinyal gücünü kaybederse, piyasaların başkanı “geçmiş sözlere” göre sıkıştıracağı daha az dayanak kalır. Zamanı geldiğinde Warsh, büyük bir yön değişimini geçmiş taahhütlerle çelişmeden; “çevik ve veriye dayalı” bir karar olarak gerekçelendirebilir.

Altın İçin Ne Anlama Geliyor?

Altın açısından Warsh’ın güçlenen başkanlığı iki aşamada etkili olabilir.

Kısa vadede altın için olumsuz. 8 Temmuz tutanakları bu baskıyı gösterdi. Tutanaklar, enflasyon yüksek seyrettiği için “politika sıkılaştırma” (faizi artırma veya daha sıkı para politikası) eğilimini öne çıkardı. Piyasa tepkisiyle altın %0,75 düşerek 4.075 dolara geriledi; Ocak ayındaki 5.589 dolar rekorunun yaklaşık %27 altında. Enflasyon beklentisi yükselip Fed faiz artırmaya yakınlaştıkça “reel getiri” artar; faiz getirisi olmayan altın bu nedenle görece cazibesini kaybeder.

Orta vadeli risk farklı: Yatırımcılar Warsh’ın adımlarının Fed’i daha az şeffaf, daha fazla tek kişinin kararına bağlı ve Trump’ın tercihlerine daha açık hale getirdiğine inanırsa, altın güçlü bir toparlanma gösterebilir.

Bu durumda altın, sadece enflasyon verisi veya yakın faiz indirimi beklentisiyle hareket etmez; sistemin kendisine duyulan güveni fiyatlar. Warsh’ın “az konuşan” çerçevesi Fed’in güvenilirliğini güçlendirirse altın için olumsuz kalabilir; ancak güç tek elde toplanmış ve Fed siyasallaşıyor algısı oluşursa, altın güvenli liman talebiyle sert yükseliş gösterebilir.

Büyük Sorular

Son FOMC toplantısı sonrası mevcut federal fonlama faizi nedir?

Federal Açık Piyasa Komitesi, politika faizi hedefini oy birliğiyle %3,50–%3,75 aralığında sabit tuttu. Ancak tutanaklar, komite içinde ayrışmanın güçlü olduğunu gösteriyor: 18 katılımcının dokuzu, 2026 sonuna kadar en az bir faiz artışı öngörüyor. Gerekçe, tüketici fiyatlarındaki risklerin kalıcı olması.

Fed Başkanı Kevin Warsh merkez bankası iletişimini nasıl değiştiriyor?

Warsh, piyasaya “adım adım önceden yol haritası verme” yaklaşımını azaltarak daha esnek bir çerçeveye geçiyor. Bunu, resmi FOMC açıklama metnini olağan uzunluğunun yaklaşık üçte birine indirerek ve dot plot için kişisel faiz tahminini tamamen vermeyerek yaptı. Dot plot 2012’de başladığından beri bunu yapan ilk Fed Başkanı oldu.

Daha kısa FOMC metni neden önemli?

Ayrıntılı ileri yönlendirme ve kapsamlı tahminler azaltıldığında, Fed geleceğe dönük daha az söz vermiş olur. Bu “kurumsal sessizlik”, karar gücünü daha çok başkanda toplar ve ileride para politikasında hızlı yön değişimini, geçmiş mesajlarla çelişmeden yapabilmesini kolaylaştırır.

Temmuz FOMC tutanakları altın fiyatını nasıl etkiledi?

Temmuz tutanaklarına ilk tepki altın açısından olumsuz oldu: fiyat %0,75 düşerek 4.075 dolar seviyesine indi; bu seviye Ocak rekoru 5.589 doların yaklaşık %27 altında. Kısa vadeli baskının iki nedeni öne çıktı: çekirdek PCE enflasyon beklentisinin %3,3e yükselmesi ve komite içindeki şahin eğilim. Bu tablo reel getirileri yükseltir ve faiz getirisi olmayan varlıkların cazibesini azaltır.

Hemen işlem yapmaya başlayın — gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın.