Öne Çıkan Noktalar

- Yapay zekâ (AI) patlaması hem harcamada hem de kârlılık etkisinde gerçek. Ancak kârlar şimdilik ekonominin geneline değil, az sayıdaki altyapı şirketine yoğunlaşıyor.

- İlk kazananlar “darboğazı elinde tutan” şirketler: bulut sağlayıcıları (Microsoft, Amazon, Alphabet), çip üreticileri (Nvidia, AMD) ve kritik tedarikçiler. Bunlar AI’dan önce gelir yaratıyor; diğerleri AI’ı kullanmak için önce ödeme yapıyor.

- AI için dev sermaye harcaması (2026’da 700 milyar $+ beklentisi) bunun gerçek bir altyapı kurulum dönemi olduğunu gösteriyor. Ancak kullanıcı şirketlerin çoğu hâlâ maliyet ve deneme aşamasında; getiriler gecikiyor.

- Piyasa yükselişi giderek “Muhteşem Yedili”ye dayanıyor. Bu da endekslerde yoğunlaşma riskini artırıyor: az sayıda hisse, toplam performansı fazla etkiliyor.

AI patlaması gerçek. Harcama gerçek. Kârlılık üzerindeki etki gerçek. Sorun, ödülün henüz piyasaya eşit dağılmaması. Bu fark önemli; çünkü yatırımcılar yapay zekâyı hem teknoloji devrimi hem de borsadaki yükselişi açıklayan bir gerekçe olarak görüyor. Teknoloji tarafında tablo güçlü: AI; bulut bilişim (internetten kiralanan sunucu ve yazılım hizmetleri), çipler, veri merkezleri (sunucuların bulunduğu büyük tesisler), reklamcılık ve şirket içi iş akışlarını (iş süreçlerini) hızla değiştiriyor. Piyasa tarafında ise fayda şimdilik sınırlı sayıda şirkette toplanmış durumda. Ayrıca AI, finansal piyasalarda kullanılan AI tabanlı işlem sistemlerini (algoritmalarla otomatik al-sat) da giderek daha fazla etkiliyor.

AI Kârlarının İlk Dalgası “Darboğazı Elinde Tutan” Şirketlere Gidiyor

Büyük teknoloji döngülerinin başında en yüksek kâr, kritik “darboğazı” kontrol edenlere gider. Bugün bu tablo net. Altyapı ve hesaplama gücü (yüksek işlem kapasitesi) talebini domine eden önde gelen AI hisselerinde de bu görülüyor. Bulut altyapısı büyük ölçüde Microsoft, Amazon ve Alphabet’in elinde. AI çiplerinde ise Nvidia öne çıkıyor; AMD ve Broadcom da önemli oyuncular.

Microsoft, Meta, Alphabet ve Palantir; AI platformları ve kurumsal yazılım (şirketlerin kullandığı iş yazılımları) tarafında öne çıkıyor. Bellek (RAM/HBM gibi çip bellekleri) ve ağ donanımı tarafında Micron, SK Hynix, Marvell ve Arista fayda görüyor. AI’ı sadece kullanan şirketler ileride kazanabilir; ancak önce altyapı sağlayıcılarına ödeme yapmak zorundalar. Bu da bugünkü piyasa yapısını açıklıyor: AI ekonomisi teoride geniş, AI kâr havuzu pratikte dar.

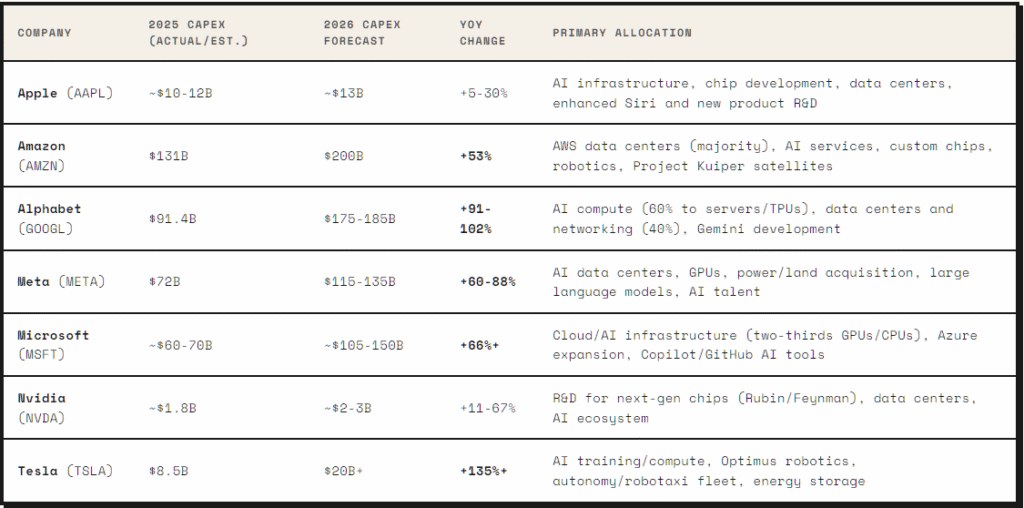

Harcama Gerçek ve Çok Büyük

Bu döngüyü “abartı (hype)” olarak görmemenin en güçlü gerekçesi, harcamanın somut olması. Şirketlerin sermaye harcaması (CapEx: fabrika, veri merkezi, donanım gibi uzun vadeli yatırım harcaması) hızlanırken “AI balonu” endişeleri de artıyor. AI’a yönelik CapEx; şirket bütçelerinde, veri merkezi inşaatlarında, çip talebinde ve bulut büyümesinde açıkça görülüyor. Tahminlere göre büyük teknoloji şirketlerinin AI altyapı harcaması 2026’da 700 milyar doların üzerine çıkabilir; 2025’te yaklaşık 410 milyar dolar seviyesinden sert artış. Dünyanın en büyük şirketleri AI’ı yan proje gibi görmüyor; dijital ekonominin bir sonraki temel altyapı katmanı olarak konumluyor. Ancak harcamanın ölçeği temel soruyu büyütüyor: Getiriyi kim alacak? Şu an cevap yine çoğunlukla altyapıyı elinde tutanlar.

Kaynak: r40.io

AI Neden Henüz Herkese Yaramadı?

Şirketlerin çoğu için AI, şimdilik net bir kâr motorundan çok maliyet ve verimlilik deneyi. Bir banka dolandırıcılığı daha hızlı yakalayabilir. Bir perakendeci stok planlamasını iyileştirebilir. Bir üretici kestirimci bakım (arıza olmadan önce sensör verisiyle arıza riskini tahmin etme) ile duruşları azaltabilir. Bunlar gerçek faydalar; ancak kısa sürede patlayıcı ciro artışı olarak görünmeyebilir.

Pek çok durumda AI önce daha yüksek teknoloji harcaması olarak gelir. Şirketler bulut hizmetlerine, yazılım aboneliklerine, model entegrasyonuna (AI modelini mevcut sistemlere bağlama) ve çalışan eğitimine ödeme yapar. Verimlilik kazancı sonra gelir. Microsoft, Nvidia, Amazon, Alphabet ve Meta bu gecikmeyi yaşamaz; diğer şirketler AI sistemlerini kurup test ederken ve ölçeklerken (kullanımı büyütürken) bu devler gelir yazar. Bu nedenle AI faydası var, ancak dağılımı çok dengesiz.

“Muhteşem Yedili” Sorunu

“Muhteşem Yedili” piyasadaki kâr artışının ve toplam piyasa değerinin orantısız bir kısmını taşımaya devam ediyor. Aralık 2025 itibarıyla S&P 500’ün yaklaşık %34’ünü oluşturuyor; 10 yıl önce bu oran %12 idi. 2025’te S&P 500’ün toplam getirisinin yaklaşık %42’si bu yedi hisseden geldi. Bu yoğunlaşma tek başına irrasyonel olmak zorunda değil.

Bu şirketlerin bilançosu (şirketin varlık-borç yapısı), kâr marjı (satıştan kalan kâr oranı) ve AI’dan para kazanma yolu (monetizasyon: AI’ı gelire çevirme) çoğu şirketten daha net. HSBC, büyük teknoloji şirketlerinin AI yatırımlarının desteklediği kâr gücünü gerekçe göstererek yıl sonu S&P 500 hedefini yükseltti. Ancak risk şu: yatırımcılar çeşitlendirilmiş bir piyasa aldığını sanarken, gerçekte az sayıda mega ölçekli (mega-cap: çok büyük piyasa değerli) hisseye dayalı yoğun bir AI pozisyonu taşıyor olabilir. Bir-iki lider şirket kâr veya bulut büyümesinde hayal kırıklığı yaratırsa endeks bir anda zayıf görünebilir. Yoğunlaşma iki ucu keskin bıçak: yükselişte endeksi taşır, düşüşte kırılganlığı artırır.

Neler Abartı Değil, Neler Hâlâ Abartı Olabilir?

AI hikâyesinin bazı parçaları açıkça abartı değil. Sermaye harcaması gerçek. Bulut, çip, bellek ve ağ talebi gerçek. Altyapı liderlerinin gelir büyümesi gerçek. Tüm AI patlamasını “balon” diye reddetmek fazla basit. Abartı ihtimali taşıyan kısım, AI’ın kısa sürede tüm ekonomide kârlılığı hızla yukarı çekeceği varsayımı. Bu henüz kanıtlanmadı. Birçok şirket hâlâ deneme aşamasında; araçları test ediyor, iş akışlarını yeniden düzenliyor. Bazıları anlamlı getiri üretir, bazıları para harcar, bazıları ise AI’ı daha çok pazarlama etiketi olarak kullanır.

AI döngüsünün bir sonraki aşamasında yatırımcıların üç grubu ayırması gerekecek. Bu ayrım, kurumlarda algoritmik işlemlerle (manuel olmayan, kurallarla çalışan otomatik al-sat) hız ve emir iletimi avantajının artmasıyla da bağlantılı. Birincisi, kritik AI altyapısını satan şirketler. İkincisi, AI ile ölçülebilir verimlilik artışı üreten şirketler. Üçüncüsü, AI’ı marka/pazarlama unsuru olarak kullanan şirketler. İlk grup zaten ödüllendirildi. İkinci grup piyasadaki kazancın yayılmasını sağlayabilir. Üçüncü grup ise asıl abartı riskinin olduğu yer.

Özet

AI patlaması gerçek, ancak henüz tabana yayılmış değil. En büyük kâr altyapıyı elinde tutanlara gidiyor, ekonominin geneline değil. Piyasa, AI’ın herkese fayda sağladığı bir geleceği, o gelecek tam gerçekleşmeden fiyatlıyor olabilir.

Olumlu senaryo: AI zamanla tüm ekonomiye yayılır ve yeni bir verimlilik döngüsü yaratır. Olumsuz senaryo: piyasa altyapı kazananlarını fazla hızlı ödüllendirdi ve şirketlerin geri kalanının çabuk yetişeceğini varsaydı.

AI artık “gelecek” hikâyesi değil. Şirketlerin çalışma biçimini ve sermayenin nereye aktığını şimdiden değiştiriyor. Yatırımcı için mesele AI’ın önemli olup olmadığı değil; önemli olduğu açık.

Asıl mesele, ekonomik değeri kimin topladığı.

Büyük Sorular

1) Teknoloji devrim niteliğinde olsa da AI kârları neden bu kadar az şirkette toplanıyor?

AI ekonomisi teoride geniş, kâr havuzu pratikte dar. Teknoloji döngüsünün başında kâr, “darboğazı elinde tutanlara” gider: herkesin mecburen kullandığı temel altyapıyı kontrol eden şirketler. Bulut platformları (Microsoft, Amazon, Alphabet) ve donanım/ağ katmanı (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) baştan yüksek marjlı gelir toplar. Çünkü AI sistemlerini kurmak, test etmek ve çalıştırmak için herkes bu katmanlara ödeme yapmak zorundadır.

2) AI, sıradan şirketlerde neden henüz patlayıcı ciro artışına dönüşmedi?

Teknoloji şirketi olmayanların çoğunda AI, şimdilik gelir artırıcı bir motor yerine peşin bir işletme maliyeti (operasyonel gider: günlük faaliyet gideri) olarak geliyor. Şirketler bulut hesaplama kapasitesi, yazılım kullanım ücretleri, sistem entegrasyonu (mevcut yazılımlara bağlama) ve çalışan eğitimi için hızla yüksek faturalarla karşılaşıyor. Kestirimci bakım veya otomatik dolandırıcılık tespiti gibi araçlar verimlilik sağlar; ancak bu iç verimliliğin ciroya güçlü şekilde yansıması zaman alır.

3) AI patlamasının abartı değil, temel değere dayandığını gösteren somut kanıt nedir?

Harcama tamamen somut ve çok büyük. Büyük teknoloji şirketlerinin küresel AI sermaye harcamasının 700 milyar doların üzerine çıkması bekleniyor; yaklaşık 410 milyar dolar seviyesinden sert artış. Bu para “hayal” yazılımlara değil; mikroçipler, fiber optik ağlar (yüksek hızlı veri iletim kabloları), veri merkezleri ve enerji altyapısı gibi fiziksel yatırımlara gidiyor.

4) “Muhteşem Yedili”deki piyasa yoğunlaşması neden iki ucu keskin bıçak?

“Muhteşem Yedili”, S&P 500’ün toplam değerinin yaklaşık %34’ünü oluşturuyor. Bu da endeks yatırımı yapanların fiilen yoğun bir AI pozisyonu taşıdığı anlamına geliyor. Güçlü kâr marjları ve büyük bilançolar daha yüksek değerlemeyi (premium) açıklayabilir. Ancak yoğunlaşma iki yönlü çalışır: büyüme dönemlerinde endeksi güçlü taşır; bir-iki lider şirket bulut büyümesi veya kâr hedeflerini tutturamazsa endekse ciddi kırılganlık ekler.

Hemen işlem yapmaya başlayın – Gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın