Öne Çıkanlar

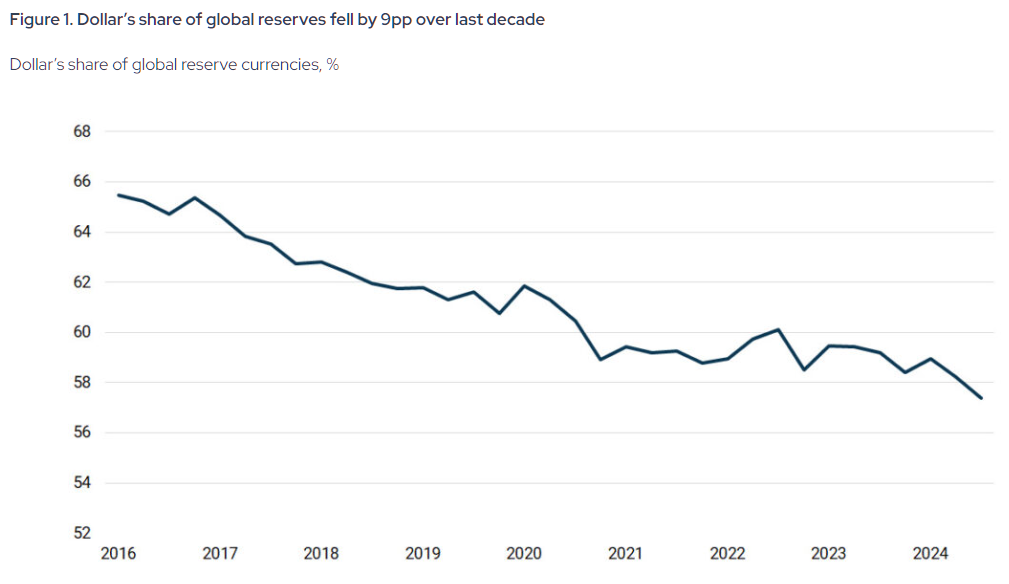

- ABD dolarının küresel döviz rezervleri (merkez bankalarının elde tuttuğu yabancı para varlıkları) içindeki payı, 2001’deki %72 zirvesinden 2024 sonu itibarıyla %57,8’e geriledi.

- Dolarizasyonun azalması (ülkelerin ticarette ve rezervlerde dolara bağımlılığı azaltması) şiddet açısından 10 üzerinden 4 seviyesinde görülüyor: Yapısal bir eğilim hızlanıyor, ancak henüz kriz değil.

- Merkez bankaları altın alımlarını belirgin artırdı; 2022-2024 döneminde yılda 1.000 tonun üzerinde altın satın aldılar.

“Aşırı Ayrıcalık” Daralıyor, Peki ABD’nin Dönemi Bitiyor mu?

Yaklaşık seksen yıldır ABD, modern tarihte başka hiçbir ülkenin sahip olmadığı bir avantajı kullandı: Dünyanın kabul ettiği parayı basabildi. Başka hiçbir devletin erişemeyeceği kadar düşük faizle borçlanabildi. Her ülkeyi zor durumda bırakacak bütçe açıkları (devletin gelirinden fazla harcaması) verirken bile, ertesi gün küresel finans sistemi kendi kurallarıyla işlemeye devam etti. Fransızlar buna “aşırı ayrıcalık” dedi. Dünya ise bununla yaşadı.

Bu ayrıcalık bitmiyor. Ancak yavaş ve kalıcı şekilde aşınıyor. Piyasalar da artık bu farkı fiyatlıyor.

Dolarizasyonun Azalması: 3 Parçalı Tekel

Dolarizasyonun azalması tek bir olay değil, bir süreçtir: Doların küresel finansta kurduğu üçlü üstünlüğün yavaş çözülmesi. Dolar aynı anda (1) merkez bankalarının tuttuğu ana rezerv paradır, (2) uluslararası ticaret ödemelerinde, özellikle petrol ve emtialarda en çok kullanılan para birimidir, (3) devlet borçlanma piyasalarında (ülkelerin tahvil ihraç edip borçlandığı piyasa) temel “hesap birimi”dir. Dolarizasyonun azalması, doları tek bir alternatifle tamamen değiştirmekten çok; aynı anda birçok küçük adımla doların “tek seçenek” olma özelliğini zayıflatmasıdır.

Dolarizasyonun azalması konusunda net olunmalı: Bu bir komplo değil. Keskin bir kopuş değil. Yakın vadede olacak bir kırılma da değil. Yaklaşık yirmi yıldır büyüyen ve son dönemde Washington’un kendi kararlarıyla hızlanan uzun vadeli bir değişim.

Neden Oluyor?

En güçlü hızlandırıcı, Rusya’nın Şubat 2022’de Ukrayna’yı işgalinin ardından Rusya’nın döviz rezervlerinin (merkez bankasının yabancı parayla tuttuğu varlıkların) dondurulmasıydı. ABD bu kararla, yurt dışında tutulan dolar varlıklarının Washington tarafından istenildiğinde “kullanılamaz” hale getirilebileceğini tüm ülkelere göstermiş oldu. Rusya’nın dolardaki rezerv payı, yaptırımlar öncesi %41,5’ten 2024 sonuna doğru %13-18 bandına indi. Mesaj Moskova’nın çok ötesine geçti.

| Varlık Sınıfı | Oca 2022 (Yaptırım Öncesi) | Oca 2025 (Uyarlama) | Oca 2026 (Güncel) |

| Toplam Rezerv | ~630 milyar $ | ~609 milyar $ | 769,1 milyar $ (Rekor) |

| Altın Payı | %21,50 | ~%26 | ~%43,0 |

| ABD Doları | %20,90 | <%5 (Aktif) | ~%0 (Aktif) |

| Euro | %32,10 | ~%10 (Aktif) | ~%0 (Aktif) |

| Çin Yuanı | %17,10 | ~%30 | ~%32-35 |

Sonrasında çok katmanlı bir tepki geldi. Ocak 2025’e gelindiğinde Rusya ve İran, aralarındaki ticarette doların yerine büyük ölçüde kendi paralarını kullanmaya geçti; iki ülke ticaretinin %95’ten fazlası ruble ve riyal ile ödendi. Çin’in CIPS (sınır ötesi ödemeler için kurduğu bankalar arası ödeme sistemi) adlı ağı, 2025’te yaklaşık 180 trilyon yuan işlem geçti; bu da yaklaşık 25-26 trilyon dolara denk geliyor. Böylece doların ağırlıkta olduğu SWIFT (bankalar arası mesajlaşma/ödeme talimat ağı) yanında alternatif bir kanal büyüdü.

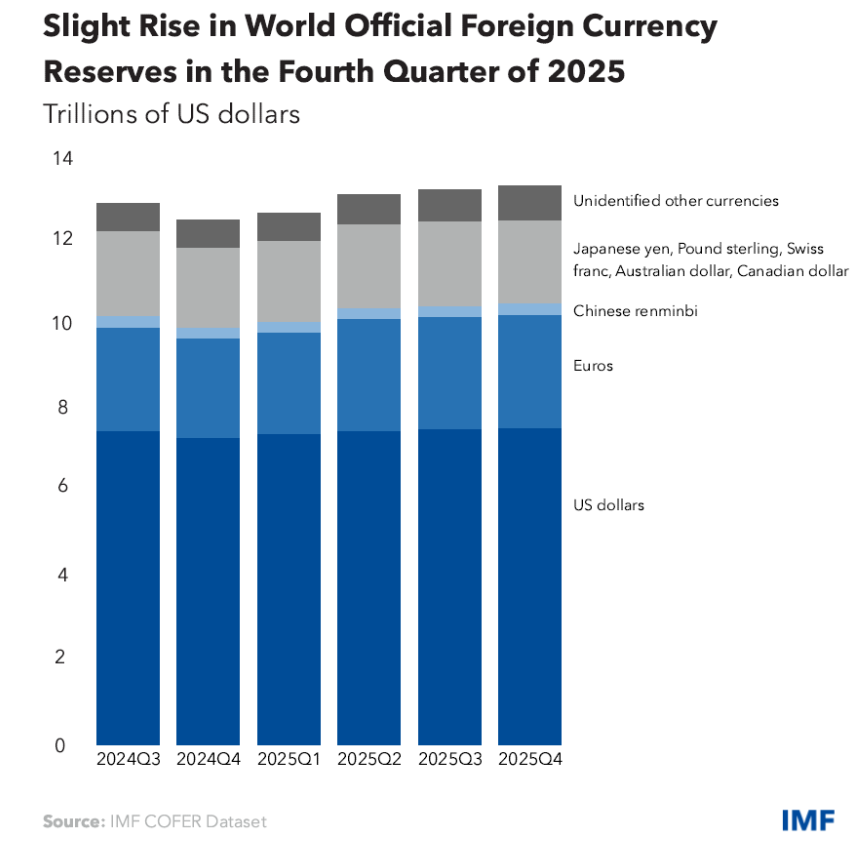

Merkez bankaları 2022-2024 arasında her yıl 1.000 tondan fazla altın aldı; bu, önceki on yıl ortalamasının iki katından fazla. 2025’te de 863 ton eklediler; bu durum rezervleri çeşitlendirme (tek para yerine farklı varlıklara yayma) eğilimini güçlendirdi. IMF verileri, doların küresel döviz rezervlerindeki payının 2001’de %72 ile zirveyi gördükten sonra 2024 sonu itibarıyla %57,8’e indiğini gösteriyor.

Adımların çoğu yavaş ve kurumlar üzerinden ilerliyor. Ancak son jeopolitik gelişmeler bu alternatifleri gerçek ticarette daha görünür biçimde devreye sokmaya başladı.

Petrodolar Baskı Altında: Hürmüz Boğazı Geçiş Ücretleri

Savaş sırasında İran Devrim Muhafızları, boğazdan geçen petrol tankerleri ve LNG gemilerinden (sıvılaştırılmış doğal gaz taşıyan gemiler) gemi başına 2 milyon dolara kadar geçiş ücreti almaya başladı. Ödemeyi dolar yerine Bitcoin, USDT (dolar değerine endeksli “stabil kripto para”) veya CIPS üzerinden Kunlun Bank aracılığıyla yönlendirilen Çin yuanı ile talep etti. İran parlamentosunun 30 Mart 2026’da bunu “Hürmüz Boğazı Yönetim Planı” kapsamında yasalaştırdığı bildirildi. Boğazdan günde yaklaşık 21 milyon varil petrol geçtiği mevcut hacimlerde, aylık gelir tahmini 600-800 milyon dolar aralığında. Burada dolar yalnızca devre dışı kalmadı; açık biçimde dışlandı.

Bu tek seferlik bir hamle değil. Yıllardır büyüyen altyapının (kripto ile ödeme, yuan ile ödeme kanalı) en görünür kullanımı. Bir devlet, dünyanın en kritik petrol geçidinde, kripto ve yuan üzerinden gelir toplama mekanizması kuruyor. Yemen’de Husiler Kızıldeniz’de benzer bir örnek yaratmıştı. İran bunu ileri taşıdı ve böylece petrodolar sisteminin (1973 sonrası enerji ticaretinde dolar ile ödeme düzeni) artık tek seçenek olmadığını gösterdi.

Dolarizasyonun Azalması Sürerse ABD’yi Ne Bekler?

Doların rezerv para olması soyut bir kavram değil; ABD gücünün temel parçası. Küresel ticaret dolar ile yürüdüğü için, ABD ekonomisi zayıfken bile dolara ve ABD varlıklarına düzenli talep oluşuyor. Bu talep, devletin daha düşük maliyetle borçlanmasına, açıkları kısa vadede baskı görmeden sürdürmesine ve vergilerin karşılamadığı harcamaları finanse etmesine yardımcı oluyor.

Bu temel zayıflarsa etkiler hızla birikir. Yabancı yatırımcının ABD Hazine tahvillerine (ABD devlet borçlanma kağıdı) düzenli talebi azalırsa, ekonomide faizler yükselir; aynı anda konut kredisi, şirket kredisi ve devlet borçlanmasının maliyeti artar. Rezerv rolünün zayıflaması dolar üzerinde baskı yaratır; ithalat pahalanır, enflasyon artar. En kritik nokta: ABD’nin finansal etkisi azalır; çünkü yaptırımların gücü doların yaygın kullanımından gelir. Gerçek alternatifler güçlenirse bu etki zayıflar.

Gerçekte Ne Kadar Ciddi?

Tüm bu gelişmelere rağmen doların üstünlüğü hâlâ çok büyük. 10’un en kötü olduğu bir ölçekte bugün dolarizasyonun azalması yaklaşık 4 seviyesinde: Gerçek, kalıcı ve hızlanıyor; ancak kriz seviyesinde değil.

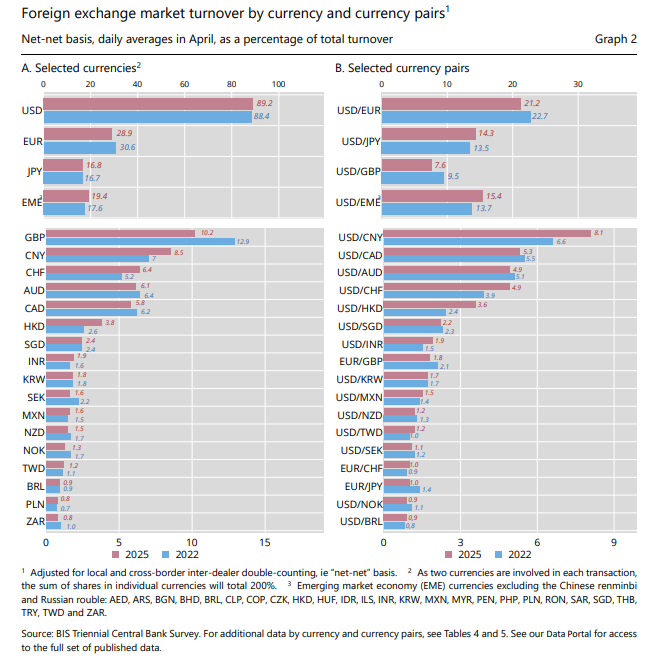

Veriler doların hâlâ belirleyici olduğunu gösteriyor. BIS’in (küresel bankacılık verilerini toplayan kurum) 2025 üç yıllık anketine göre dolar, tüm küresel döviz işlemlerinin yaklaşık %89’unda yer aldı; 2022’ye göre hafif artış. BRICS zirvesinde liderler dolarizasyondan çıkışı gündemin merkezine bile koymadı; Hindistan da doları küresel istikrar unsuru olarak gördüğünü ve doları değiştirme planı olmadığını açıkça söyledi. Çin yuanı ise sermaye kontrolleri (para giriş-çıkışına getirilen kısıtlar) nedeniyle sınırlı. Özetle, yakın vadede doları tamamen devralacak başka bir para ya da sistem yok.

Puanın 2 değil de 4 olmasının nedeni, trendin gerçek olması ve kurulan altyapının—CIPS, mBridge (merkez bankaları arasında sınır ötesi dijital ödeme denemesi), BRICS Pay, dijital yuan, yerel para takas anlaşmaları (iki ülkenin kendi paralarıyla likidite sağlaması)—kalıcı olması. 6 olmamasının nedeni ise doların kurumlar, hukuk, piyasa derinliği ve güven açısından hâlâ çok güçlü bir “hendek”e sahip olması ve yakın rakip bulunmaması.

Yatırım Paradoksu: Dünya Dolar Riskini Azaltırken Neden ABD’yi Satın Alıyor?

Dolarizasyondan çıkış tartışmasını zorlayan veri şu: ABD Hazine Bakanlığı’na göre yabancı yatırımcılar 2025’te rekor 1,55 trilyon dolarlık ABD finansal varlığı aldı. Toplamda 21 trilyon dolarlık ABD hissesi tutuyorlar; bu da tarihi zirve. 2026’da ABD hisseleri, dolar ve tahvillerin aynı gün birlikte düştüğü gün sayısı 9’a indi; son 11 yılın en düşük seviyesine gidiyor. 1990’larda bu sayı yılda 30-60 gündü.

Dünya ABD’den kaçmıyor. ABD’yi satın alıyor.

Çünkü dolarizasyonun azalması ile ABD piyasalarına yatırım yapmak çelişmek zorunda değil; iki farklı mantıklı strateji. Devletler, Washington’un kontrol ettiği dolar rezervlerini azaltıp çeşitlendirirken; aynı anda dünyanın en yenilikçi ve kârlı şirketlerinde pay sahibi olmak istiyor. ABD hisseleri dolara “bahis” değil; Amerikan şirket kârlarına, inovasyona ve ABD piyasalarının derinliğine (yüksek likidite: hızlı alım-satım imkânı; güçlü hukuk: yatırımcı koruması) bahistir. Benzer likidite, hukuk güvencesi ve getiri sunan bir rakip piyasa oluşmadıkça, sermaye ABD’ye akmaya devam eder; rezerv yöneten kurumlar ise başka yerlere doğru sessizce dengeleme yapar.

Dünya, kurumsal düzeyde dolar riskini azaltırken, ticari açıdan ABD’ye güvenmeye devam ediyor. Bu ayrım kritik.

ABD’nin Önündeki Tercih

ABD’nin önünde iki yol var. İlki, baskı: Doları daha az kullanmak isteyen ülkelere yüksek gümrük vergileri tehdidi. Bu güç gösterisi gibi görünür, ancak ters tepebilir. Ülkeler zaten ABD’nin doları “silah” gibi kullanmasından endişe ediyorsa, baskı onları daha hızlı alternatif aramaya iter.

İkinci yol daha zor ama daha kalıcı: ABD’nin doları yeniden güvenilir kılması. Bu; kamu maliyesini daha disiplinli yönetmek, yaptırımları ölçülü kullanmak, piyasaları açık tutmak ve küresel ödeme sistemlerinin geleceğini Çin’e bırakmak yerine bu alanda aktif olmak demek.

Sonuçta doların gücü zorlamadan değil, güvenden gelir. Yatırımcılar, hükümetler ve kurumlar dolar tutar; çünkü ABD’nin sözünü tutacağına, adil davranacağına ve güçlü bir ekonomi olmaya devam edeceğine inanırlar.

Bu güven test ediliyor. ABD’nin avantajı yavaşça daralıyor. Bunun sürüp sürmeyeceği, ABD’nin doların yalnızca para olmadığını hatırlayıp hatırlamamasına bağlı.

Hemen işlem yapmaya başlayın – Gerçek VT Markets hesabınızı oluşturmak için buraya tıklayın