ประเด็นสำคัญ

- วอร์ชกำลัง “ปรับรูปแบบเฟด” ไม่ใช่แค่นโยบายดอกเบี้ย การทำแถลงการณ์ให้สั้นลง ลดการส่งสัญญาณล่วงหน้า และให้อิสระในการตัดสินใจมากขึ้น เป็นการเปลี่ยนวิธีสื่อสารของธนาคารกลางอย่างมีนัยสำคัญ

- ลดการชี้นำล่วงหน้า ทำให้เฟดมีความยืดหยุ่นมากขึ้น เมื่อไม่ผูกมัดด้วยคำมั่นหรือเส้นทางดอกเบี้ยที่ระบุละเอียด วอร์ชมีช่องให้ปรับนโยบายตามข้อมูลเศรษฐกิจที่เปลี่ยนไป โดยไม่ต้องยึดกับประมาณการเดิม

- ตลาดอาจเผชิญความไม่แน่นอนสูงขึ้น เมื่อเฟดส่งสัญญาณน้อยลง นักลงทุนควรคาดความผันผวน (การขึ้นลงแรงของราคา) มากขึ้นในช่วงประกาศข้อมูลเศรษฐกิจและก่อน–หลังการประชุม FOMC

- ทองคำมีแนวโน้ม 2 ช่วง ระยะสั้น เฟดที่เข้มงวด (hawkish: เน้นคุมเงินเฟ้อด้วยดอกเบี้ยสูง) และ “ยีลด์แท้จริง” ที่สูงขึ้นยังกดดัน แต่ระยะยาว หากคนเริ่มไม่มั่นใจว่าเฟดเป็นอิสระหรือโปร่งใส อาจกลายเป็นแรงหนุนใหญ่ให้ทองคำ

- ความเสี่ยงใหญ่ที่สุดคือ “ความน่าเชื่อถือ” หากการปฏิรูปของวอร์ชช่วยเพิ่มความเชื่อมั่นต่อเฟด ทองคำอาจถูกกดดันต่อ แต่ถ้าทำให้กังวลว่านโยบายการเงินถูกการเมืองชี้นำ ความต้องการทองคำในฐานะสินทรัพย์ปลอดภัย (safe haven: ที่คนถือเมื่อเสี่ยงสูง) อาจเร่งตัว

การประชุม FOMC ล่าสุดอาจบอกมากกว่าทิศทางดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) เพราะยังสะท้อนภาพชัดที่สุดเท่าที่เคยมีว่า ประธานเฟด เควิน วอร์ช ตั้งใจจะปรับโฉมเฟดอย่างไร

ตอนแรกตลาดโฟกัสที่การคงดอกเบี้ยและประเด็นเงินเฟ้อ แต่ประเด็นใหญ่กว่าอาจอยู่ที่ “วิธีสื่อสารนโยบาย” ของเฟด แถลงการณ์ที่สั้นลง การชี้นำล่วงหน้าที่ลดลง และการให้อิสระในการตัดสินใจมากขึ้น สะท้อนว่าวอร์ชกำลังเปลี่ยนทั้งนโยบายการเงินและกรอบคิดที่อยู่เบื้องหลัง

เรื่องนี้สำคัญ เพราะการสื่อสารของเฟดวันนี้ จะกำหนดว่าเฟดจะ “กลับลำ” หรือเปลี่ยนทิศได้ง่ายแค่ไหนในวันหน้า สำหรับนักลงทุนทองคำ การจับทิศทางก้าวต่อไปของวอร์ชอาจสำคัญพอ ๆ กับการคาดเดาว่าจะลดดอกเบี้ยเมื่อใด

วิสัยทัศน์ของวอร์ชต่อเฟดรูปแบบใหม่

เควิน วอร์ช ไม่ได้เข้ามารับตำแหน่งประธานเฟดแบบ “ไร้จุดยืน” ก่อนหน้านี้เขาเคยส่งสัญญาณชัดว่า เฟดเข้าไปแทรกแซงมากเกินไป พึ่งพาการชี้นำล่วงหน้ามากเกินไป และพยายามปกป้องตลาดจากความผันผวนมากเกินควร เขาเชื่อว่าเงินเฟ้อเป็นความรับผิดชอบของธนาคารกลาง “ความน่าเชื่อถือ” สำคัญ และเฟดไม่ควรเป็นผู้กู้ภัยถาวรของเศรษฐกิจ

หลังรับตำแหน่ง ประเด็นหลักยังเหมือนเดิม วอร์ชไม่ได้เปลี่ยนจากสายผ่อนคลาย (dovish: เน้นสนับสนุนเศรษฐกิจด้วยดอกเบี้ยต่ำ) ไปเป็นสายเข้มงวด หรือจากนักปฏิรูปไปเป็นผู้ปกป้องระบบเดิม สิ่งที่เปลี่ยนคือ “อำนาจและวิธีลงมือทำ” จากเดิมที่วิจารณ์อยู่นอกองค์กร วันนี้เขาใช้ตำแหน่งเพื่อปรับโครงสร้างจากภายใน

อะไรเปลี่ยนไปหลังวอร์ชเข้ามา

สิ่งที่เปลี่ยนมากที่สุดไม่ใช่มุมมองเงินเฟ้อ แต่คือ “สไตล์การดำเนินงาน”

วอร์ชเดินหน้าลดการพึ่งพาการชี้นำล่วงหน้า ทำให้ข้อความนโยบายสั้นลง และทำให้เฟดคาดเดายากขึ้น อีกทั้งเลือกไม่ยึดตลาดด้วยการเปิด “ดอตพลอต” ของตนเอง

เรื่องนี้เห็นชัดในวันที่ 8 กรกฎาคม 2026 เมื่อมีการเผยแพร่รายงานการประชุม FOMC (minutes: บันทึกสรุปการอภิปรายของกรรมการ) รายงานย้ำแนวทางของวอร์ชที่ต้องการจำกัดการชี้นำล่วงหน้า โดยแถลงการณ์นโยบายถูกย่ออย่างมากและให้สัญญาณเส้นทางดอกเบี้ยในอนาคตน้อยลง ตามแนวคิด “สื่อสารให้สั้น” แถลงการณ์ทางการถูก ย่อเหลือราวหนึ่งในสามของความยาวปกติ

ภาพระยะสั้นจึงทำให้วอร์ชดูเป็นอิสระและเข้มงวด เขาส่งสารว่ามิได้สัญญาลดดอกเบี้ย ไม่ไกด์ทุกการประชุมล่วงหน้า และไม่ผ่อนน้ำเสียงเรื่องเงินเฟ้อเพียงเพราะกังวลการเติบโต ทำให้ตลาดช่วงแรกมองว่าเป็นลบต่อความหวังการลดดอกเบี้ย

วอร์ชกำลังเพิ่มอำนาจให้ตำแหน่งประธานเฟดอย่างไร

การเปลี่ยนแปลงของวอร์ชอาจดูเป็นเรื่องเทคนิค แต่มีผลเพราะมันย้ายอำนาจมารวมที่ประธานเฟดมากขึ้น

ภายใต้วิธีทำงานแบบเดิม นักลงทุนอาศัยการชี้นำล่วงหน้า แถลงการณ์ยาว ๆ ดอตพลอต และสุนทรพจน์จากเจ้าหน้าที่หลายคน ทำให้ตลาดมีสัญญาณให้ตามจำนวนมาก แต่ก็จำกัดการขยับของประธาน เพราะหากจะเปลี่ยนนโยบายแรง ๆ ต้องอธิบายให้สอดคล้องกับสิ่งที่เคยส่งสัญญาณไว้

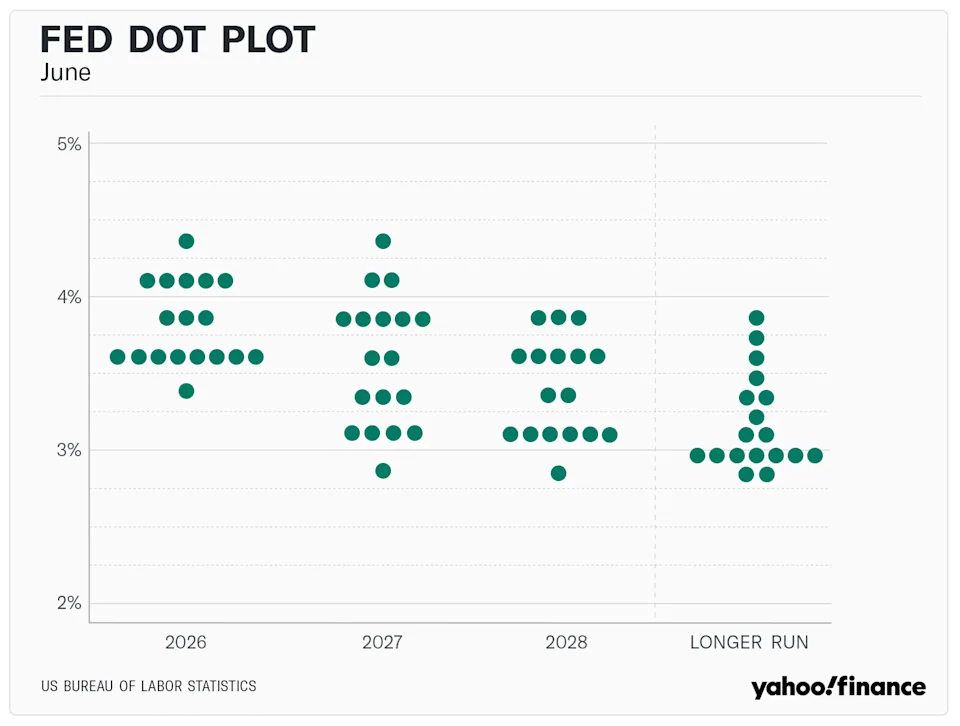

วอร์ชกำลังถอยจากโมเดลนั้น โดยทำสิ่งที่ต่างจากแนวปฏิบัติความโปร่งใสของเฟดอย่างมาก คือ ประธานวอร์ชปฏิเสธการส่งประมาณการดอกเบี้ยรายบุคคลสำหรับดอตพลอตปี 2026 (ดอตพลอต: กราฟจุดที่แสดงคาดการณ์ดอกเบี้ยของกรรมการแต่ละคน) เขาเป็นประธานเฟดคนแรกที่ไม่ให้จุดคาดการณ์เลย นับตั้งแต่เครื่องมือนี้เริ่มใช้ในเดือนมกราคม 2012

เมื่อเขาเอา “จุด” ของตัวเองออกทั้งหมด และทำแถลงการณ์ให้สั้นลงมาก เขาจะมีพื้นที่ตัดสินใจแบบ “ครั้งต่อครั้ง” ได้เต็มที่ ยิ่งองค์กรพูดน้อย เสียงของประธานยิ่งกลายเป็นสิ่งที่ตลาดต้องจับตา

ทำไมนักลงทุนยังอาจมองว่า ทรัมป์จะได้ในสิ่งที่ต้องการ

การเมืองหลีกเลี่ยงไม่ได้ แม้วอร์ชจะฟังดูเป็นอิสระในวันนี้ แต่นักลงทุนมองข้ามไม่ได้ว่าเขาถูกเลือกโดยทรัมป์ และตลาดรู้ว่าทรัมป์ต้องการดอกเบี้ยต่ำ เศรษฐกิจโต และเฟดที่ขัดขวางวาระเศรษฐกิจน้อยลง

รายงานประชุมวันที่ 8 กรกฎาคมเผยให้เห็นเฟดที่เห็นต่างกันมาก แม้คณะกรรมการลงมติเป็นเอกฉันท์ให้คง “กรอบดอกเบี้ยนโยบาย” (benchmark rate: ดอกเบี้ยอ้างอิงหลักของเฟด) ไว้ที่ 3.50%–3.75% แต่กรรมการแต่ละคนแบ่งขั้วชัดเจน ผู้เข้าร่วม 9 จาก 18 คนคาดว่าจะขึ้นดอกเบี้ยอย่างน้อยอีกหนึ่งครั้งก่อนสิ้นปี ขณะที่ 8 คนคาดให้คงไว้ และมีเพียง 1 คนที่คาดว่าจะลดดอกเบี้ย การแตกแยกนี้เกิดพร้อมกับการปรับประมาณการในสรุปคาดการณ์เศรษฐกิจของเฟด (Summary of Economic Projections: เอกสารคาดการณ์เศรษฐกิจ/เงินเฟ้อ/ดอกเบี้ย) โดย ปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐาน PCE ปี 2026 เป็น 3.3% จาก 2.7% และลดคาดการณ์ GDP

วอร์ชอาจยังไม่ลดดอกเบี้ยทันทีในภาวะเงินเฟ้อพื้นฐาน 3.3% ที่เหนียวตัว (sticky: ลงช้า/ดื้อ) แต่โครงสร้างที่เขากำลังสร้าง อาจเปิดทางให้ทำสิ่งที่ทรัมป์ต้องการในภายหลัง

หากการชี้นำล่วงหน้าถูกตัดออก และดอตพลอตหมดความหมายเพราะประธานไม่ร่วมให้คาดการณ์ ตลาดจะมี “หลักฐานเชิงสถาบัน” น้อยลงในการยึดเขากับสัญญาณเดิม เมื่อถึงเวลา วอร์ชอาจหันนโยบายครั้งใหญ่ได้โดยไม่ขัดกับคำมั่นก่อนหน้า และอธิบายว่าเป็นการปรับตามข้อมูล (data-driven: ตัดสินใจจากข้อมูลเศรษฐกิจจริง) ไม่ใช่เรื่องการเมือง

ความหมายต่อราคาทองคำ

สำหรับทองคำ ผลของการรวมอำนาจไว้ที่ประธานเฟดมี 2 ช่วง

ระยะสั้นเป็นลบต่อทองคำ รายงานประชุมวันที่ 8 กรกฎาคมสะท้อนแรงกดดันนี้ชัด เมื่อรายงานเผยว่ากรรมการจำนวนหนึ่งเอนเอียงไปทางความเข้มงวด เพื่อสู้เงินเฟ้อที่ยังสูง ตลาดตอบสนองทันที ราคาทองคำลดลง 0.75% มาอยู่ที่ 4,075 ดอลลาร์ ต่ำกว่าจุดสูงสุดตลอดกาลเดือนมกราคมที่ 5,589 ดอลลาร์ราว 27% การคาดเงินเฟ้อที่สูงขึ้น และเฟดที่พร้อมขึ้นดอกเบี้ย จะดัน “ยีลด์แท้จริง” (real yields: ผลตอบแทนหลังหักเงินเฟ้อ) ให้สูงขึ้น ทำให้ทองคำซึ่งไม่มีดอกผล (non-yielding: ไม่จ่ายดอกเบี้ย/เงินปันผล) ดูไม่น่าสนใจ

ความเสี่ยงระยะกลางต่างออกไป หากนักลงทุนเริ่มเชื่อว่าการปฏิรูปของวอร์ชทำให้เฟดโปร่งใสน้อยลง ให้อิสระในการตัดสินใจมากขึ้น หรือถูกชี้นำให้เอียงไปตามความต้องการของทรัมป์ได้ง่าย ทองคำอาจฟื้นแรง

ในกรณีนั้น ทองคำไม่ได้สะท้อนแค่ตัวเลขเงินเฟ้อหรือโอกาสลดดอกเบี้ยระยะสั้น แต่สะท้อน “ความเชื่อมั่นต่อระบบ” เอง แนวทางที่พูดน้อยและตัดสินใจได้กว้างของวอร์ชจะเป็นลบต่อทองคำ หากช่วยกู้ความน่าเชื่อถือของเฟดได้จริง แต่จะเป็นบวกมากต่อทองคำ หากทำให้ธนาคารกลางถูกมองว่าเป็นเครื่องมือทางการเมือง

คำถามสำคัญ

อัตราดอกเบี้ยเฟด (federal funds rate) หลังการประชุม FOMC ล่าสุดอยู่ที่เท่าไร?

คณะกรรมการนโยบายการเงินของสหรัฐ (FOMC: คณะกรรมการกำหนดดอกเบี้ยของเฟด) ลงมติเป็นเอกฉันท์คงกรอบเป้าหมายดอกเบี้ยไว้ที่ 3.50% ถึง 3.75% แม้จะคงดอกเบี้ย แต่รายงานประชุมสะท้อนความเห็นที่แตกต่างกันมาก โดยผู้เข้าร่วม 9 จาก 18 คนยังคาดว่าจะขึ้นดอกเบี้ยอย่างน้อยอีกหนึ่งครั้งก่อนสิ้นปี 2026 เพราะกังวลเงินเฟ้อผู้บริโภคที่ลดลงช้า

ประธานเฟด เควิน วอร์ช กำลังเปลี่ยนวิธีสื่อสารของธนาคารกลางอย่างไร?

วอร์ชกำลังพาเฟดไปสู่กรอบการทำงานที่ยืดหยุ่นและไม่ผูกมัด ลดการ “ประคองตลาด” ด้วยการส่งสัญญาณล่วงหน้า เขาทำโดยย่อแถลงการณ์หลังประชุม FOMC ให้เหลือราวหนึ่งในสามของความยาวปกติ และไม่ส่งคาดการณ์ดอกเบี้ยรายบุคคลในดอตพลอต ทำให้เขาเป็นประธานเฟดคนแรกที่ทำเช่นนี้ตั้งแต่เริ่มใช้ดอตพลอตในปี 2012

ทำไมแถลงการณ์ FOMC ที่สั้นลงจึงสำคัญต่อนักลงทุนมหภาค?

เมื่อเฟดตัดการชี้นำล่วงหน้าและลดรายละเอียดประมาณการเศรษฐกิจ เฟดจะผูกมัดตัวเองกับเส้นทางนโยบายในอนาคตน้อยลง ความเงียบที่ตั้งใจนี้ทำให้อำนาจตัดสินใจไปกระจุกที่ประธานมากขึ้น จึงเปลี่ยนนโยบายได้ฉับไวในการประชุมครั้งถัด ๆ ไป โดยไม่ต้องขัดกับคำสื่อสารก่อนหน้า

รายงานประชุม FOMC เดือนกรกฎาคมกระทบราคาทองคำอย่างไร?

ปฏิกิริยาทันทีของตลาดเป็นลบต่อทองคำ ราคาลดลง 0.75% มาอยู่ที่ 4,075 ดอลลาร์ ต่ำกว่าจุดสูงสุดตลอดกาลเดือนมกราคมที่ 5,589 ดอลลาร์ราว 27% แรงกดดันระยะสั้นมาจากการปรับเพิ่มคาดการณ์เงินเฟ้อพื้นฐาน PCE เป็น 3.3% และท่าทีของกรรมการบางส่วนที่ยังเข้มงวด ซึ่งยกยีลด์แท้จริงขึ้นและทำให้สินทรัพย์ที่ไม่ให้ดอกผลอย่างทองคำดูน่าสนใจน้อยลง

เริ่มต้นเทรดเดี๋ยวนี้ — คลิกที่นี่เพื่อสร้างบัญชีจริงของคุณกับ VT Markets