ประเด็นสำคัญ

- กระแส AI (ปัญญาประดิษฐ์: โปรแกรมที่เรียนรู้จากข้อมูลและช่วยตัดสินใจ/สร้างเนื้อหา) เกิดขึ้นจริง ทั้งการใช้เงินลงทุนและผลต่อกำไร แต่ตอนนี้กำไรยังกระจุกอยู่ในบริษัทโครงสร้างพื้นฐานไม่กี่ราย ไม่ได้กระจายไปทั้งเศรษฐกิจ

- ผู้ชนะช่วงแรกคือ “เจ้าของคอขวด” (ผู้คุมสิ่งที่ทุกคนต้องใช้ก่อน เช่น ระบบคลาวด์และชิป) อย่างผู้ให้บริการคลาวด์ (Microsoft, Amazon, Alphabet), ผู้ผลิตชิป (Nvidia, AMD) และซัพพลายเออร์สำคัญ เพราะพวกเขาเก็บรายได้จาก AI ได้ก่อน ขณะที่คนอื่นต้องจ่ายเพื่อเริ่มใช้

- การลงทุนก้อนใหญ่ใน AI (คาดมากกว่า 700 พันล้านดอลลาร์ภายในปี 2026) ยืนยันว่าเป็นการสร้าง “โครงสร้างพื้นฐาน” (ระบบฐาน เช่น ศูนย์ข้อมูล ชิป เครือข่าย ไฟฟ้า) จริง แต่บริษัทผู้ใช้ปลายทางส่วนใหญ่ยังอยู่ช่วงทดลองและแบกรับต้นทุน ทำให้ผลลัพธ์ด้านกำไรมาช้า

- ตลาดหุ้นถูกขับเคลื่อนมากขึ้นโดย Magnificent Seven (หุ้นเทคขนาดใหญ่มาก 7 ตัว) ทำให้เสี่ยง “กระจุกตัวในดัชนี” (ดัชนีขึ้นลงตามหุ้นไม่กี่ตัว)

กระแส AI เกิดขึ้นจริง การใช้จ่ายเกิดขึ้นจริง และส่งผลต่อกำไรจริง ปัญหาคือผลตอบแทนยังไม่กระจายทั่วตลาด จุดนี้สำคัญ เพราะนักลงทุนมอง AI ทั้งเป็นการเปลี่ยนแปลงทางเทคโนโลยี และเป็นเหตุผลสนับสนุนราคาหุ้น ฝั่งเทคโนโลยีถือว่าหนักแน่น AI กำลังเปลี่ยนงานด้านคลาวด์คอมพิวติ้ง (การเช่าพลังคอมพิวเตอร์/ที่เก็บข้อมูลผ่านอินเทอร์เน็ต), ชิป (ชิ้นส่วนคอมพิวเตอร์สำหรับประมวลผล), ศูนย์ข้อมูล (อาคารที่รวมเครื่องเซิร์ฟเวอร์), โฆษณา และกระบวนการทำงานขององค์กร แต่ฝั่งตลาดหุ้น ประโยชน์ยังอยู่กับบริษัทไม่กี่ราย และยังมีผลต่อระบบเทรดด้วย AI (ใช้โปรแกรมช่วยวิเคราะห์และส่งคำสั่งซื้อขาย) ในตลาดการเงินมากขึ้น

กำไร AI ระลอกแรกไปอยู่กับ “เจ้าของคอขวด”

ช่วงเริ่มต้นของวัฏจักรเทคโนโลยีครั้งใหญ่ กำไรมักไหลไปหาบริษัทที่คุม “คอขวด” (จุดที่ทุกคนต้องผ่าน) ตอนนี้ภาพชัดมาก และสะท้อนในหุ้น AI ชั้นนำที่ครองความต้องการด้านโครงสร้างพื้นฐานและพลังประมวลผล (compute: กำลังคำนวณของคอมพิวเตอร์) โครงสร้างพื้นฐานคลาวด์ถูกคุมโดย Microsoft, Amazon และ Alphabet ส่วนชิป AI ถูกนำโดย Nvidia โดยมี AMD และ Broadcom มีบทบาทสำคัญ

Microsoft, Meta, Alphabet และ Palantir นำด้านแพลตฟอร์ม AI และซอฟต์แวร์องค์กร (ซอฟต์แวร์สำหรับงานในบริษัท) ส่วนหน่วยความจำและเครือข่ายได้ประโยชน์กับ Micron, SK Hynix, Marvell และ Arista บริษัทที่ “แค่ใช้” AI อาจได้ประโยชน์ทีหลัง แต่ก่อนอื่นต้องจ่ายให้ผู้ให้บริการโครงสร้างพื้นฐาน นี่คือเหตุผลที่โครงสร้างตลาดตอนนี้เป็นแบบนี้ เศรษฐกิจ AI กว้างในเชิงแนวคิด แต่กำไรยังแคบในความเป็นจริง

การใช้จ่ายเกิดขึ้นจริง และใหญ่มาก

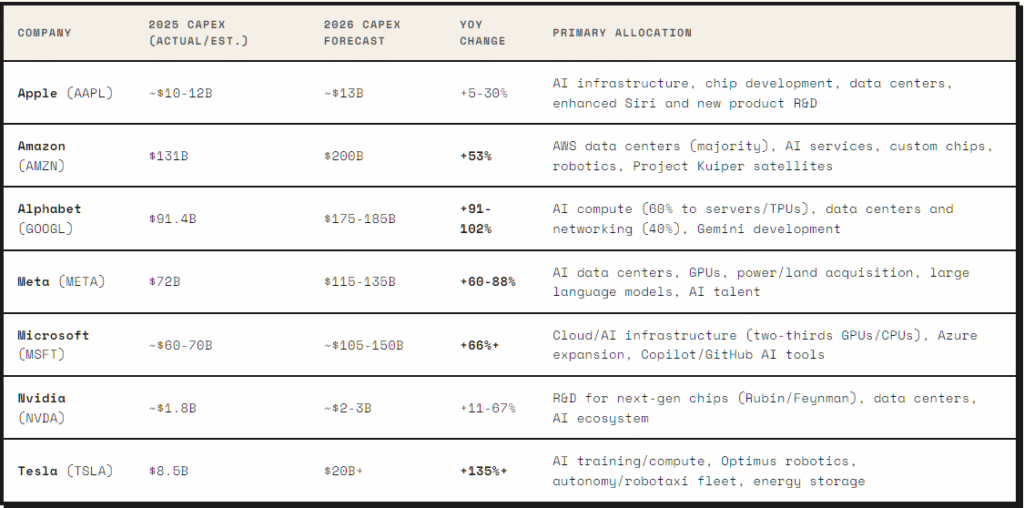

เหตุผลที่หนักแน่นที่สุดที่บอกว่าวัฏจักรนี้ไม่ใช่แค่กระแสลม คือ “เงินลงทุน” ที่จับต้องได้ ความกังวลเรื่องฟองสบู่ AI (ราคาสูงเกินจริงเพราะคาดหวังเกินไป) เพิ่มขึ้นเมื่อการลงทุนเร่งตัว การลงทุนก้อนนี้ (CapEx: เงินลงทุนซื้อของระยะยาว เช่น อาคาร เครื่องจักร เซิร์ฟเวอร์) ปรากฏในงบบริษัท การสร้างศูนย์ข้อมูล ความต้องการชิป และการเติบโตของคลาวด์ การคาดการณ์ชี้ว่า การใช้จ่ายเพื่อโครงสร้างพื้นฐาน AI ของบิ๊กเทคอาจเกิน 700 พันล้านดอลลาร์ในปี 2026 เพิ่มขึ้นมากจากราว 410 พันล้านดอลลาร์ในปี 2025 บริษัทที่ใหญ่ที่สุดในโลกไม่ได้มอง AI เป็นงานเสริม แต่เป็น “ชั้นฐาน” ต่อไปของเศรษฐกิจดิจิทัล อย่างไรก็ดี คำถามสำคัญคือ ใครจะได้ผลตอบแทน ตอนนี้คำตอบยังเป็นเจ้าของโครงสร้างพื้นฐานเป็นหลัก

ที่มา: r40.io

ทำไม AI ยังไม่ได้ช่วยทุกบริษัท

สำหรับบริษัทส่วนใหญ่ AI ยังเป็น “ต้นทุน” และการทดลองเพิ่มประสิทธิภาพ มากกว่าจะเป็นตัวดันกำไรแบบชัดเจน ธนาคารอาจจับทุจริตได้เร็วขึ้น ร้านค้าปลีกอาจวางแผนสต็อกดีขึ้น โรงงานอาจซ่อมบำรุงเชิงคาดการณ์ได้แม่นขึ้น สิ่งเหล่านี้มีประโยชน์จริง แต่ยังไม่กลายเป็นรายได้พุ่งทันที

หลายกรณี AI เข้ามาในรูปค่าใช้จ่ายเทคโนโลยีที่สูงขึ้น บริษัทต้องจ่ายค่าคลาวด์ ค่าสมาชิกซอฟต์แวร์ การเชื่อมระบบ (integration: ทำให้ระบบต่าง ๆ ทำงานร่วมกันได้) และฝึกอบรมพนักงาน ประโยชน์ด้านประสิทธิภาพจะมาทีหลัง แต่ Microsoft, Nvidia, Amazon, Alphabet และ Meta ไม่ต้องรอนาน เพราะพวกเขาได้รายได้ทันทีจากการที่บริษัทอื่น ๆ สร้าง ทดลอง และขยายระบบ AI นี่คือเหตุผลที่ประโยชน์มีจริง แต่ไม่เท่ากัน

ปัญหา Magnificent Seven

Magnificent Seven ยังมีสัดส่วนสูงเกินปกติทั้งด้านการเติบโตของกำไรและมูลค่าตลาด โดยคิดเป็นราว 34% ของ S&P 500 (ดัชนีหุ้นสหรัฐ 500 บริษัทใหญ่) ณ เดือนธันวาคม 2025 เพิ่มจาก 12% เมื่อราว 10 ปีก่อน และในปี 2025 เพียงปีเดียว ผลตอบแทนรวมของ S&P 500 ราว 42% มาจากหุ้น 7 ตัวนี้ ความกระจุกตัวแบบนี้ไม่ได้แปลว่าไม่สมเหตุสมผลเสมอไป

บริษัทเหล่านี้มีงบดุลแข็งแรงกว่า (balance sheet: สถานะทรัพย์สิน-หนี้สินของบริษัท), อัตรากำไรดีกว่า (margin: กำไรต่อยอดขาย) และเส้นทางทำเงินจาก AI ชัดกว่า HSBC ปรับเพิ่มเป้าดัชนี S&P 500 สิ้นปี โดยอ้างถึงกำไรที่ยังแข็งแรงและการลงทุน AI จากบิ๊กเทค แต่ความเสี่ยงคือ นักลงทุนอาจคิดว่าถือพอร์ตที่กระจายความเสี่ยง (diversified: ไม่พึ่งพาหุ้นไม่กี่ตัว) ทั้งที่จริงกำลังถือการลงทุนที่กระจุกกับหุ้น AI ไม่กี่ตัว หากผู้นำตลาดขนาดใหญ่มาก (mega-cap: บริษัทมูลค่ามหาศาล) แค่ 1–2 รายทำผลงานกำไรหรือการเติบโตของคลาวด์ต่ำกว่าคาด ดัชนีทั้งตัวอาจดูอ่อนแรงได้ทันที ความกระจุกตัวมีทั้งด้านบวกและลบ ตอนขึ้นช่วยดันดัชนีแรง ตอนลงทำให้เปราะบาง

อะไรไม่ใช่กระแสลม และอะไรที่อาจยังใช่

หลายส่วนของเรื่อง AI ไม่ใช่กระแสลม เงินลงทุนมีจริง ความต้องการคลาวด์ ชิป หน่วยความจำ และเครือข่ายมีจริง การเติบโตรายได้ของผู้นำโครงสร้างพื้นฐานก็มีจริง ดังนั้นการเหมารวมว่ากระแส AI ทั้งหมดเป็นฟองสบู่จึงง่ายเกินไป ส่วนที่อาจถูกพูดเกินจริงคือสมมติฐานว่า AI จะยกระดับกำไรทั้งเศรษฐกิจอย่างรวดเร็ว ซึ่งยังพิสูจน์ไม่ได้ หลายบริษัทยังอยู่ช่วงทดลองเครื่องมือและปรับวิธีทำงาน บางรายจะได้ผลตอบแทนจริง บางรายอาจเสียเงินเปล่า และบางรายใช้ AI เป็นแค่ป้ายการตลาด

ช่วงถัดไปของวัฏจักร AI นักลงทุนต้องแยกออกเป็น 3 กลุ่ม และเรื่องนี้ยังเกี่ยวกับการเปลี่ยนแปลงของการเทรดด้วยอัลกอริทึม (algorithmic trading: การซื้อขายด้วยกฎ/สูตรในคอมพิวเตอร์) และความเร็วในการส่งคำสั่งซื้อขาย (execution speed: ความเร็วที่คำสั่งถูกส่งและจับคู่) ของสถาบันต่าง ๆ กลุ่มแรก บริษัทที่ขายโครงสร้างพื้นฐาน AI ที่ขาดไม่ได้ กลุ่มสอง บริษัทที่ใช้ AI แล้ววัดผลเพิ่มประสิทธิภาพได้จริง กลุ่มสาม บริษัทที่ใช้ AI เป็นภาพลักษณ์ กลุ่มแรกได้รางวัลไปแล้ว กลุ่มสองอาจเป็นตัวผลักดันรอบถัดไป ส่วนกลุ่มสามคือจุดเสี่ยงกระแสลม

บทสรุป

กระแส AI เกิดขึ้นจริง แต่ยังไม่กระจายเท่าเทียม กำไรหลักไหลไปหาเจ้าของโครงสร้างพื้นฐานมากกว่าภาคเศรษฐกิจส่วนอื่น ตลาดอาจกำลังตั้งราคาเผื่ออนาคตที่ AI ช่วยทุกคน ทั้งที่อนาคตนั้นยังมาไม่เต็มที่

มุมมองเชิงบวกคือ AI จะค่อย ๆ กระจายไปทั้งเศรษฐกิจและสร้างรอบใหม่ของผลิตภาพ (productivity: ทำงานได้มากขึ้นต่อเวลา/ต้นทุนเท่าเดิม) ส่วนมุมมองเชิงลบคือ ตลาดให้รางวัลผู้ชนะด้านโครงสร้างพื้นฐานแรงเกินไป พร้อมคาดว่าบริษัทอื่น ๆ จะตามทันเร็ว

AI ไม่ใช่เรื่องอนาคตอีกต่อไป มันกำลังเปลี่ยนวิธีทำงานของธุรกิจและทิศทางเงินลงทุน ความท้าทายของนักลงทุนไม่ใช่ว่า AI สำคัญไหม เพราะสำคัญแล้ว

ความท้าทายคือ ใครเป็นคนเก็บ “มูลค่าทางเศรษฐกิจ” (economic value: กำไร/รายได้ที่เกิดขึ้นจริง)

คำถามใหญ่

1) ทำไมกำไรจาก AI ถึงกระจุกในบริษัทไม่กี่ราย ทั้งที่เทคโนโลยีเปลี่ยนโลก?

เศรษฐกิจ AI กว้างในเชิงแนวคิด แต่กำไรยังแคบในความเป็นจริง ช่วงแรกกำไรจะไปที่ “เจ้าของคอขวด” คือบริษัทที่คุมโครงสร้างพื้นฐานจำเป็น เช่น แพลตฟอร์มคลาวด์ (Microsoft, Amazon, Alphabet) และชั้นฮาร์ดแวร์/เครือข่าย (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) เพราะทุกคนต้องจ่ายให้พวกเขาก่อน เพื่อสร้าง ทดลอง และรัน (run: เปิดใช้งานให้ทำงานจริง) ระบบ AI ทำให้พวกเขาได้รายได้ที่มีกำไรสูง (high-margin: ต้นทุนเพิ่มไม่มากแต่รายได้เพิ่มมาก) ตั้งแต่ต้น

2) ทำไม AI ยังไม่ทำให้รายได้ของธุรกิจทั่วไปพุ่งแรง?

สำหรับบริษัทที่ไม่ใช่เทค ส่วนใหญ่ AI มาก่อนในรูป “ค่าใช้จ่ายดำเนินงาน” (operational expense: ค่าใช้จ่ายประจำในการทำธุรกิจ) ไม่ใช่ตัวดันรายได้ทันที ธุรกิจต้องจ่ายเงินก้อนใหญ่ให้คลาวด์ (เช่าพลังคอมพิวเตอร์), ค่าการใช้งานซอฟต์แวร์, การเชื่อมระบบ และฝึกพนักงาน แม้เครื่องมืออย่างการซ่อมบำรุงเชิงคาดการณ์หรือการตรวจจับทุจริตอัตโนมัติจะช่วยเพิ่มประสิทธิภาพจริง แต่ต้องใช้เวลาให้ผลลัพธ์ขยายตัวจนเห็นเป็นรายได้ชัด

3) หลักฐานอะไรที่ชี้ว่ากระแส AI มาจากมูลค่าจริง ไม่ใช่แค่กระแส?

เงินลงทุนมีจริงและมหาศาล การลงทุน AI ทั่วโลก (CapEx: เงินลงทุนซื้อสินทรัพย์ระยะยาว) ของบริษัทยักษ์ใหญ่คาดว่าจะทะลุ 700 พันล้านดอลลาร์ เพิ่มจากราว 410 พันล้านดอลลาร์ เงินก้อนนี้ไม่ได้ลงกับไอเดียลอย ๆ แต่ลงกับของจริง เช่น ไมโครชิป (ชิปขนาดเล็กสำหรับประมวลผล), เครือข่ายไฟเบอร์ออปติก (สายสื่อสารด้วยแสงความเร็วสูง), ศูนย์ข้อมูล และโครงข่ายไฟฟ้า

4) ทำไมความกระจุกตัวของ Magnificent Seven ถึงเป็นดาบสองคม?

Magnificent Seven มีมูลค่ารวมราว 34% ของ S&P 500 หมายความว่านักลงทุนที่ซื้อดัชนีแบบทั่วไป กำลังถือการลงทุนที่กระจุกกับหุ้น AI ไม่กี่ตัว แม้ความสามารถทำกำไรและงบดุลที่ใหญ่จะทำให้พวกเขาสมควรได้มูลค่าสูงกว่า (premium: ราคาสูงกว่าค่าเฉลี่ย) แต่ความกระจุกตัวส่งผลสองทาง มันช่วยดันดัชนีแรงในช่วงเติบโต แต่ก็ทำให้เปราะบางมาก หากผู้นำแค่ 1–2 รายพลาดเป้ากำไรหรือการเติบโตของคลาวด์

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets