ภาพรวม

- อัตราผลตอบแทนพันธบัตรทั่วโลกยังตึงตัว เพราะตลาดกังวลเงินเฟ้อ การขาดดุลงบประมาณ และรัฐบาลกู้เงินจำนวนมาก

- น้ำมันยังเป็นตัวแปรสำคัญ หลัง Brent ลดลงมาที่ $98.83 และ WTI ลดลงมาที่ $92.03 จากความหวังใหม่เรื่องสันติภาพ/การเจรจาระหว่างสหรัฐฯ-อิหร่าน

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ (U.S. Treasury yields: ดอกเบี้ยที่ตลาดเรียกจากการถือพันธบัตรรัฐบาลสหรัฐฯ) ยังเป็นตัวกำหนดทิศทาง USDX, XAUUSD, SP500 และความกล้าเสี่ยงของตลาดโลก

- สัปดาห์นี้มีข้อมูลแน่น: CPI ออสเตรเลีย, การตัดสินใจดอกเบี้ยของ RBNZ, Core PCE สหรัฐฯ และ GDP เบื้องต้นของสหรัฐฯ

ตลาดเริ่มสัปดาห์ด้วยแรงกดดันหลักข้อเดียว: อัตราผลตอบแทนพันธบัตรยังสูงเกินจะมองข้าม ข้อมูลเงินเฟ้อที่อ่อนลงในสหราชอาณาจักร แคนาดา และญี่ปุ่นช่วยพยุงบรรยากาศ แต่ภาพใหญ่ยังขึ้นกับราคาน้ำมัน ความน่าเชื่อถือด้านการคลัง (การใช้จ่าย-กู้เงินของรัฐ) และข้อมูลเงินเฟ้อสหรัฐฯ ที่กำลังจะออก

อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ อายุ 10 ปี ขยับใกล้ 4.6% ขณะที่ต้นทุนกู้ยืมเฉลี่ยของรัฐบาลกลุ่ม G7 อายุ 10 ปี ใกล้ 4% จากราว 3.2% ก่อนสงครามอิหร่านเริ่มปลายกุมภาพันธ์ การเพิ่มขึ้นนี้กดดันดอกเบี้ยบ้าน (mortgage rates: ดอกเบี้ยเงินกู้ซื้อบ้าน), เครดิตภาคธุรกิจ (corporate credit: การกู้ยืมของบริษัท), มูลค่าหุ้น (equity valuations: ราคาหุ้นเมื่อเทียบกับกำไรอนาคต) และต้นทุนเงินทุนของประเทศเกิดใหม่

ทำให้การเทรดยากขึ้น ข้อมูลเงินเฟ้อที่อ่อนลงช่วยให้บางส่วนผ่อนคลาย แต่ยังไม่พอจะพลิกการเทขายพันธบัตร หากราคาน้ำมันยังแกว่งแรง และรัฐบาลยังออกหนี้จำนวนมาก

ความเสี่ยงจากน้ำมันยังเป็นตัวขับเรื่องเงินเฟ้อ

น้ำมัน ยังเป็นตัวกระตุ้นภาพเศรษฐกิจที่ชัดที่สุด Brent ลดลง 4.55% มาอยู่ที่ $98.83 ส่วน WTI ลดลง 4.73% มาอยู่ที่ $92.03 หลังตลาดมองว่าโอกาสคืบหน้าในการ เจรจาสหรัฐฯ-อิหร่าน ดีขึ้น การลงของน้ำมันช่วยสินทรัพย์เสี่ยง เพราะราคาน้ำมันที่ต่ำลงมักทำให้คาดการณ์เงินเฟ้อลดลง และลดแรงกดดันต่อธนาคารกลาง

แต่ความโล่งใจยังเปราะบาง การเจรจาเรื่องช่องแคบฮอร์มุซ (Strait of Hormuz: เส้นทางลำเลียงน้ำมันสำคัญ) ยังดำเนินอยู่ หากล่าช้าหรือล้มเหลว น้ำมันอาจพุ่งอีก รอบพุ่งของน้ำมันจะกระทบค่าน้ำมันเชื้อเพลิง ขนส่ง ค่าสาธารณูปโภค (utilities: ค่าไฟ/น้ำ/ก๊าซ) และต้นทุนผลิตก่อน แล้วอาจลามไปค่าจ้างและค่าบริการ

สำหรับตลาดพันธบัตร ทำให้แนวโน้มเงินเฟ้อไม่นิ่ง ตัวเลขเงินเฟ้อที่อ่อนลงเพียงครั้งเดียวอาจทำให้แรงขายชะลอ แต่ตลาดต้องเห็นว่าราคาพลังงานลดลงและอยู่ต่ำต่อเนื่อง

สัญญาณเงินเฟ้อเริ่มแตกต่างกัน

ภาพเงินเฟ้อแตกต่างกันมากในแต่ละภูมิภาค ในสหราชอาณาจักร CPI พื้นฐาน (core CPI: เงินเฟ้อที่ตัดราคาอาหารและพลังงานที่ผันผวนออก) ชะลอเหลือ 2.5% ในรอบ 12 เดือนถึงเมษายน จาก 3.1% ในมีนาคม ขณะที่เงินเฟ้อภาคบริการลดจาก 4.5% เหลือ 3.2% ทำให้ธนาคารกลางอังกฤษมีพื้นที่มากขึ้น แต่ผลตอบแทนพันธบัตรรัฐบาลอังกฤษ (gilts: พันธบัตรรัฐบาลอังกฤษ) ยังไวต่อแผนกู้เงินและความน่าเชื่อถือด้านการคลัง

ญี่ปุ่นก็เห็นเงินเฟ้ออ่อนลง Core CPI เพิ่ม 1.4% เทียบปีก่อนในเดือนเมษายน ต่ำกว่าช่วงเงินเฟ้อพุ่งที่ผ่านมา แต่พันธบัตรรัฐบาลญี่ปุ่นยังถูกกดดัน เพราะตลาดจับตาการใช้จ่ายรัฐ เงินอุดหนุนพลังงาน เงินเยนอ่อน และการสิ้นสุดยุคดอกเบี้ยต่ำมากแบบค่อยเป็นค่อยไป

ยุโรปเจอส่วนผสมที่ยากกว่า เงินเฟ้อรายปีของยูโรโซนคาดที่ 3.0% ในเมษายน จาก 2.6% ในมีนาคม ตามประมาณการเบื้องต้นของ Eurostat (flash estimate: การประเมินตัวเลขแบบเร็ว/เบื้องต้น) เมื่อเศรษฐกิจยังโตอ่อน ธนาคารกลางยุโรปจึงมีพื้นที่น้อยที่จะผ่อนคลายเรื่องเงินเฟ้อ

สหรัฐฯ เป็นศูนย์กลางของแรงกดดันข้ามตลาด อัตราผลตอบแทนพันธบัตรอายุ 10 ปีขึ้นไปถึง 4.69% สัปดาห์ก่อน สูงสุดตั้งแต่มกราคม 2025 ก่อนลดมาราว 4.62% การเคลื่อนไหวนี้ชี้ว่าแรงตึงในพันธบัตรส่งผลต่อสินทรัพย์อื่นได้เร็ว

ความเสี่ยงด้านการคลังทำให้ผลตอบแทนระยะยาวยังสูง

เงินเฟ้อเป็นเพียงส่วนหนึ่ง ความเสี่ยงด้านการคลัง (fiscal risk: ความเสี่ยงจากการขาดดุล/หนี้รัฐ) กลายเป็นตัวขับสำคัญ ตลาดต้องการ “ผลตอบแทนเพิ่ม” เพื่อถือหนี้รัฐบาลระยะยาว เพราะสหรัฐฯ สหราชอาณาจักร ญี่ปุ่น และบางส่วนของยุโรปยังต้องกู้มาก

เมื่อมีการออกพันธบัตรมากขึ้น ตลาดต้องรับหนี้มากขึ้น หากกังวลขาดดุล ตลาดจะดันผลตอบแทนขึ้น โดยเฉพาะปลายยาวของเส้นอัตราผลตอบแทน (long end of the curve: พันธบัตรอายุยาว เช่น 10/20/30 ปี) จึงกระทบอายุ 10 ปี 20 ปี 30 ปีชัดที่สุด

ตลาดพันธบัตรรัฐบาลสหรัฐฯ ยังเป็นมาตรฐานโลก (global benchmark: ตัวอ้างอิงหลักของตลาด) เมื่อผลตอบแทนสหรัฐฯ ขึ้น ผลกระทบลามไปดัชนีดอลลาร์ (USDX: ค่าดอลลาร์เทียบตะกร้าสกุลเงิน), ทองคำ, ดัชนีหุ้น, ประเทศเกิดใหม่ และสภาพคล่อง/ต้นทุนกู้ยืมทั่วโลก ภาพรวมยังไม่วุ่นวาย แต่ตลาดต้องการผลตอบแทนสูงขึ้นเพื่อถือ “ระยะเวลา” (duration: ความไวของราคาพันธบัตรต่อการเปลี่ยนแปลงดอกเบี้ย โดยทั่วไปอายุยิ่งยาวยิ่งไว)

ญี่ปุ่นอาจมีความเสี่ยงโครงสร้างที่ลึกกว่า หากผลตอบแทนญี่ปุ่นยังขึ้น นักลงทุนในประเทศอาจนำเงินกลับบ้าน นั่นอาจลดแรงซื้อพันธบัตรสหรัฐฯ และยุโรป และเพิ่มแรงกดดันต่อผลตอบแทนทั่วโลก

หุ้นยังขึ้นได้ แต่ผู้นำตลาดอาจเหลือน้อยตัว

ผลตอบแทนที่สูงกดดันหุ้น เพราะเพิ่มอัตราคิดลด (discount rate: อัตราที่ใช้แปลงกำไรอนาคตให้เป็นมูลค่าปัจจุบัน) ทำให้มูลค่ากำไรในอนาคตดูน้อยลง หุ้นเติบโต (growth stocks: หุ้นที่ตลาดคาดว่าจะโตแรง) มักโดนก่อน เพราะมูลค่าพึ่งพากำไรในอนาคตระยะไกลมาก

หุ้นสหรัฐฯ ยังทนได้ เพราะหุ้นเทคขนาดใหญ่มาก (mega-cap: บริษัทมูลค่าตลาดสูงมาก), โครงสร้างพื้นฐาน AI, การใช้จ่ายคลาวด์ (cloud: บริการคอมพิวเตอร์ผ่านอินเทอร์เน็ต), เซมิคอนดักเตอร์ (ชิป) และความต้องการดาต้าเซ็นเตอร์ยังช่วยคาดการณ์กำไร แต่ถ้าตลาดขึ้นโดยมีแค่ไม่กี่ตัวนำ ความเสี่ยงจะสูงขึ้น

S&P 500 ยังขึ้นต่อได้ หากโมเมนตัมกำไรยังดีและน้ำมันอ่อนลง แต่ความเสี่ยงจะเพิ่มหากผลตอบแทนสูงจนกดทั้งมูลค่าหุ้นและกำไรจริง ดอกเบี้ยที่สูงขึ้นทำให้ธุรกิจลงทุนน้อยลง คนกู้แพงขึ้น และดีมานด์อ่อนลง

ตลาดจึงคัดเลือกมากขึ้น บริษัทเทคใหญ่ที่กระแสเงินสดดี (cash flow: เงินสดไหลเข้าออกจริง) อาจยังมีแรงซื้อ ส่วนบริษัทเล็ก บริษัทหนี้สูง อสังหาฯ สาธารณูปโภค และหุ้นเติบโตที่ยังขาดทุน อาจถูกกดดันมากกว่า

อะไรอาจทำให้ผลตอบแทนลดลง

ผลตอบแทนพันธบัตรต้องมีเหตุผลชัดเจนถึงจะลง ตัวกระตุ้นแรกคือราคาน้ำมันลดลงต่อเนื่อง ต้นทุนพลังงานที่ต่ำลงช่วยลดคาดการณ์เงินเฟ้อและลดแรงกดดันต่อธนาคารกลาง

ตัวกระตุ้นที่สองคือเงินเฟ้อลดลงในวงกว้าง (disinflation: เงินเฟ้อยังบวกแต่ชะลอลง) สหราชอาณาจักรและญี่ปุ่นเริ่มเห็นแล้ว แต่ตลาดอยากเห็นในสหรัฐฯ และยูโรโซนด้วย ก่อนจะกล้าซื้อพันธบัตรอายุยาวมากขึ้น

ตัวกระตุ้นที่สามคือข้อมูลเศรษฐกิจอ่อนลง งานโตช้าลง แรงกดดันค่าจ้างลด ยอดค้าปลีกอ่อน และการลงทุนธุรกิจชะลอ อาจทำให้ตลาดกลับมาคาดหวังลดดอกเบี้ย

ตัวกระตุ้นที่สี่คือวินัยการคลังที่เข้มขึ้น (fiscal discipline: คุมงบ/คุมหนี้) หากรัฐบาลคุมขาดดุลและการออกหนี้ได้ดี ตลาดอาจต้องการผลตอบแทนชดเชยน้อยลงสำหรับพันธบัตรระยะยาว

ตัวกระตุ้นที่ห้าคือดีมานด์ในการประมูลพันธบัตรดีขึ้น (bond auctions: การขายพันธบัตรของรัฐบาลผ่านการประมูล) หากตลาดรับปริมาณขายได้ที่ระดับผลตอบแทนปัจจุบัน ตลาดอาจนิ่งได้โดยไม่ต้องรอให้เงินเฟ้อลดฮวบ

สัญลักษณ์สำคัญที่ควรจับตา

USDX | XAUUSD | SP500 | USOil | BTCUSD

เหตุการณ์ที่กำลังจะมาถึง

| วันที่ | สกุลเงิน | เหตุการณ์ | คาดการณ์ | ก่อนหน้า | หมายเหตุจากนักวิเคราะห์ |

| 27 May 2026 | AUD | CPI y/y (ดัชนีราคาผู้บริโภคเทียบปีก่อน) | 4.40% | 4.60% | เงินเฟ้อที่อ่อนลงอาจลดแรงกดดันต่อ RBA (ธนาคารกลางออสเตรเลีย) แต่ AUD ยังต้องพึ่งราคาสินค้าโภคภัณฑ์ (commodities: วัตถุดิบ เช่น แร่ น้ำมัน ธัญพืช) และดีมานด์ที่เชื่อมกับจีน |

| 27 May 2026 | NZD | Official Cash Rate (อัตราดอกเบี้ยนโยบายของนิวซีแลนด์) | 2.25% | 2.25% | ตลาดเหมือนรับรู้ “คงดอกเบี้ย” ไปแล้ว คำแนะนำนโยบาย (guidance: สัญญาณทิศทางในอนาคต) จะมีผลต่อ NZD มากกว่าตัวเลขดอกเบี้ย |

| 28 May 2026 | USD | Core PCE Price Index q/q (ดัชนีราคาพื้นฐาน PCE รายไตรมาส: มาตรวัดเงินเฟ้อที่เฟดให้ความสำคัญ โดยตัดอาหารและพลังงาน) | 0.30% | 0.30% | เงินเฟ้อที่ยัง “เหนียว” (sticky: ลดช้า) จะหนุนผลตอบแทนพันธบัตรและกดสินทรัพย์เสี่ยง |

| 28 May 2026 | USD | Preliminary GDP q/q (GDP เบื้องต้นรายไตรมาส) | 2.10% | 0.70% | เศรษฐกิจโตแรงอาจช่วยหุ้น แต่ก็อาจทำให้ความคาดหวังการลดดอกเบี้ยเลื่อนออกไป |

ดูเหตุการณ์เศรษฐกิจที่กำลังจะมาถึงทั้งหมดได้ที่ ปฏิทินเศรษฐกิจ ของ VT Markets

การเคลื่อนไหวสำคัญประจำสัปดาห์

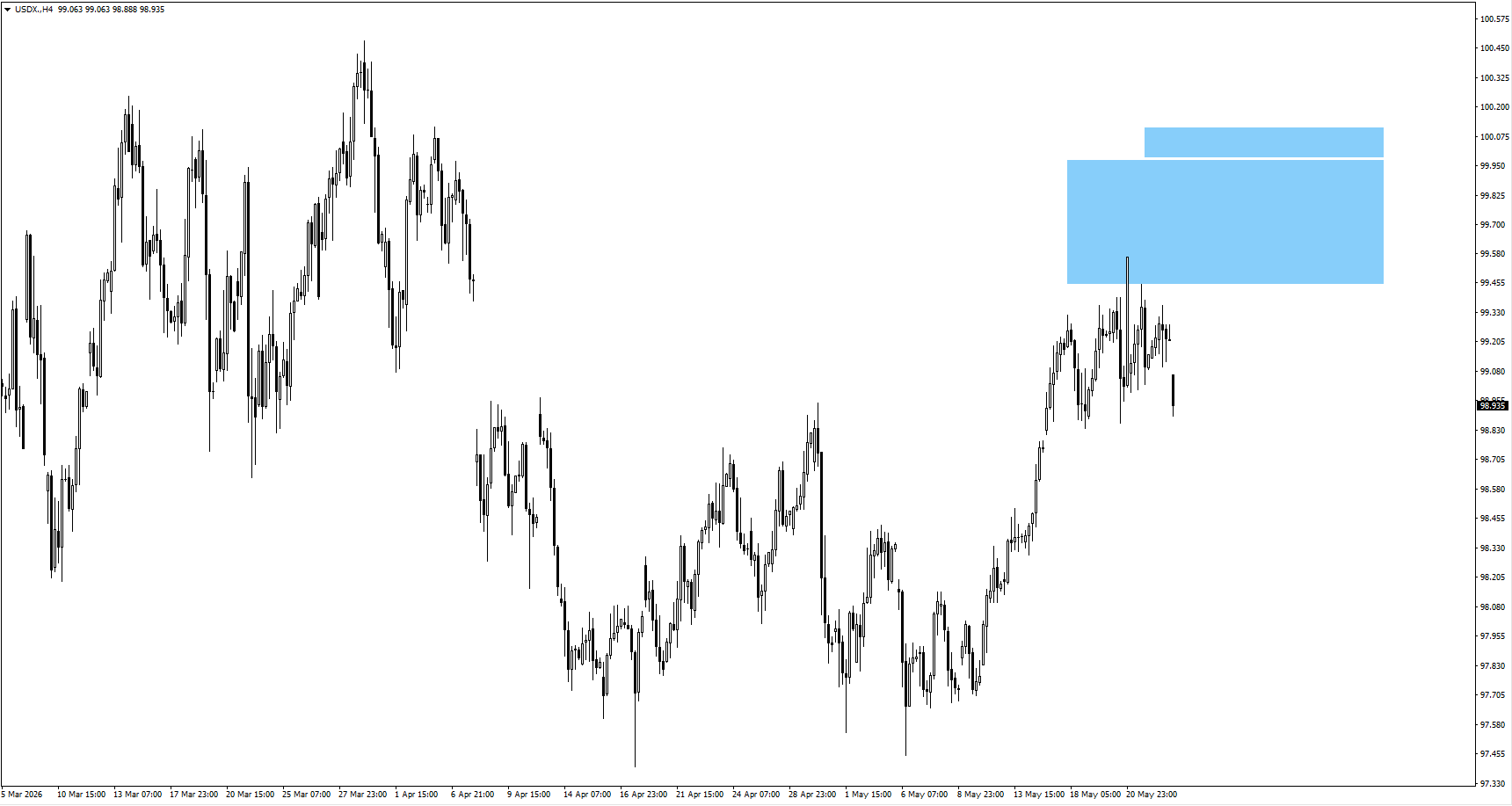

USDX

- ดัชนีดอลลาร์เปิดกระโดดลง (gapped lower: ราคาเปิดต่ำกว่าราคาปิดวันก่อน) หลังสัปดาห์ก่อนแกว่งใกล้โซน 99.65 แต่กราฟยังไม่ยืนยันขาลงลึก

- หากเด้งไปแถว 99.85 อาจมีแรงขาย หากเกิดสัญญาณกลับตัวลงใกล้บริเวณนั้น

- ควรจับตาว่าผลตอบแทนพันธบัตรสหรัฐฯ ยังหนุนดอลลาร์หรือไม่ หรือข้อมูลเงินเฟ้อที่อ่อนลงทำให้ฝั่งดอลลาร์แข็งอ่อนแรง

XAUUSD

- ทองคำเดินหน้าต่อหลัง “กวาดสภาพคล่อง” (took out liquidity: ราคาวิ่งไปชนจุดที่มีคำสั่งซื้อ/ขายสะสม เช่น จุดตัดขาดทุน) โดยโซนตอบสนองด้านบนถัดไปอยู่แถว 4650 และ 4690

- หากราคาพักตัว (consolidates: แกว่งแคบ) โดยไม่หลุด 4590 ความเสี่ยงขาลงอาจกลับมา เพราะผลตอบแทนที่สูงกดสินทรัพย์ที่ไม่ให้ดอกเบี้ย (non-yielding assets: สินทรัพย์ที่ไม่จ่ายดอกเบี้ย เช่น ทอง)

- เทรดเดอร์ทองควรดูสมดุลระหว่างแรงกดดันจากผลตอบแทนจริง (real yield: ผลตอบแทนหลังหักเงินเฟ้อ) และแรงซื้อสินทรัพย์ปลอดภัย (safe-haven: สินทรัพย์ที่คนมักถือเมื่อเสี่ยงสูง) จากความเสี่ยงการคลังและภูมิรัฐศาสตร์

SP500

- S&P 500 ได้แรงหนุนจากบรรยากาศดีขึ้นเรื่องการคุยสหรัฐฯ-อิหร่าน แต่ยังต้องรอดูหลักฐานความคืบหน้า

- หากน้ำมันอ่อนลงอาจหนุนหุ้น แต่ถ้าผลตอบแทนพุ่งอีกครั้งอาจทดสอบมูลค่าหุ้นที่ตึงตัว

- ควรดูว่าตลาดขึ้นแบบกว้าง (หุ้นหลายกลุ่มขึ้น) หรือกระจุกในหุ้นเทคใหญ่ไม่กี่ตัว

USOil

- น้ำมันแกว่งแคบก่อนร่วงแรง จากความหวังใหม่เรื่องข้อตกลงสหรัฐฯ-อิหร่าน

- หากการเจรจาคืบหน้า น้ำมันอาจยังถูกกดดัน และช่วยลดคาดการณ์เงินเฟ้อ

- หากการคุยสะดุด น้ำมันอาจเด้งเร็ว และกดดันพันธบัตร ธนาคารกลาง และสินทรัพย์เสี่ยงอีกครั้ง

BTCUSD

- บิตคอยน์หลุดจุดต่ำก่อนหน้า 74,932 (swing low: จุดต่ำที่เกิดจากการแกว่งรอบหนึ่ง) โดยตลาดจับตาบริเวณ 77,200

- โครงสร้างกราฟอาจยังเปิดทางให้เด้งแบบคลื่นที่ 4 ในกรอบเวลายาว (higher-time-frame fourth-wave rebound: การเด้งตามแนวคิดคลื่น Elliott ในกรอบใหญ่) หากความกล้าเสี่ยงดีขึ้น

- บิตคอยน์ต้องการสภาพคล่องที่ดีขึ้น (liquidity conditions: เงินในระบบ/ความง่ายในการซื้อขาย) และตลาดพันธบัตรที่นิ่งขึ้น เพื่อกลับมามีแรงขึ้น

สรุป

สัปดาห์นี้โฟกัสที่ตลาดพันธบัตรจะนิ่งได้หรือไม่ หลังตลาดปรับมุมมองใหม่เรื่องเงินเฟ้อ ความเสี่ยงการคลัง และต้นทุนกู้ยืมระยะยาว น้ำมันยังเป็นตัวกระตุ้นที่เคลื่อนไหวเร็ว โดยเฉพาะเมื่อการคุยสหรัฐฯ-อิหร่านยังมีผลต่อความคาดหวังเงินเฟ้อ ข้อมูล Core PCE และ GDP เบื้องต้นของสหรัฐฯ จะชี้ทิศทางผลตอบแทนพันธบัตร ดัชนีดอลลาร์ ทอง และบรรยากาศหุ้น ขณะที่ CPI ออสเตรเลียและการตัดสินใจดอกเบี้ยของ RBNZ อาจขับเคลื่อน AUDUSD และ NZDUSD หากน้ำมันนิ่งและเงินเฟ้ออ่อนลง อาจช่วยลดแรงกดดันด้านผลตอบแทน แต่ถ้าเงินเฟ้อสหรัฐฯ ยังลดช้า หรือ GDP แข็ง อาจทำให้ภาพ “ดอกเบี้ยสูงนาน” (higher-for-longer: ดอกเบี้ยอยู่ระดับสูงนานกว่าที่คาด) ยังอยู่ต่อ

คำถามจากเทรดเดอร์

ทำไมผลตอบแทนพันธบัตรทั่วโลกยังสูง ทั้งที่เงินเฟ้อเริ่มเย็นลง?

เพราะนักลงทุนไม่ได้ดูแค่เงินเฟ้อ ตัวเลขราคาที่อ่อนลงในสหราชอาณาจักร แคนาดา และญี่ปุ่นช่วยบรรยากาศ แต่ตลาดยังใส่ความเสี่ยงน้ำมัน การขาดดุลการคลัง การกู้เงินรัฐจำนวนมาก และความระมัดระวังของธนาคารกลางเข้าไปด้วย การคลายแรงขายพันธบัตรมักต้องเห็นราคาพลังงานลดลง สัญญาณการคลังที่ดีขึ้น และแรงซื้อที่แข็งแรงในการประมูลพันธบัตร

ผลตอบแทนพันธบัตรที่สูงขึ้นกระทบตลาดหุ้นอย่างไร?

ผลตอบแทนที่สูงขึ้นทำให้ต้นทุนเงินแพงขึ้น และทำให้กำไรอนาคตมีมูลค่าน้อยลง จึงมักกระทบหุ้นเติบโต บริษัทเล็ก อสังหาฯ สาธารณูปโภค และบริษัทหนี้สูงก่อน หุ้นเทคขนาดใหญ่มากอาจทนกว่า หากกำไรยังแข็ง แต่ตลาดอาจขึ้นกระจุกตัวมากขึ้นถ้าผลตอบแทนยังสูง

ทำไมน้ำมันสำคัญต่อภาพตลาดสัปดาห์นี้?

น้ำมันเป็นตัวเร่งเงินเฟ้อ ราคาน้ำมันที่สูงขึ้นดันค่าน้ำมันเชื้อเพลิง ขนส่ง ค่าสาธารณูปโภค และต้นทุนผลิต แล้วอาจลามไปค่าบริการและค่าจ้าง หากราคาน้ำมันลงเพราะการคุยสหรัฐฯ-อิหร่านคืบ ความคาดหวังเงินเฟ้ออาจลดลง แต่ถ้าการคุยสะดุด น้ำมันอาจเด้ง และกลับมากดดันพันธบัตร ธนาคารกลาง และสินทรัพย์เสี่ยง

อะไรอาจทำให้ผลตอบแทนพันธบัตรลดลง?

ผลตอบแทนอาจลด หากราคาน้ำมันลดลง เงินเฟ้อชะลอในหลายภูมิภาคมากขึ้น ข้อมูลเศรษฐกิจอ่อนลง รัฐบาลคุมงบ/คุมหนี้ดีขึ้น หรือการประมูลพันธบัตรมีแรงซื้อดี ตลาดไม่จำเป็นต้องเห็นเงินเฟ้อลดฮวบ แค่ต้องมั่นใจว่าระดับผลตอบแทนปัจจุบัน “คุ้ม” กับความเสี่ยง

ตลาดไหนเสี่ยงมากสุดจากการเทขายพันธบัตร?

ตลาดพันธบัตรรัฐบาลสหรัฐฯ เป็นจุดกดดันหลัก เพราะเป็นตัวกำหนดต้นทุนกู้ยืมโลก ญี่ปุ่นก็มีความเสี่ยงโครงสร้างมากกว่า เพราะตลาดกำลังปรับตัวเข้าสู่ช่วงท้ายของดอกเบี้ยต่ำมาก สหราชอาณาจักรยังไวต่อความน่าเชื่อถือด้านการคลัง ส่วนยุโรปถูกกดจากเศรษฐกิจโตอ่อน เงินเฟ้อพลังงาน และฐานะการคลังที่ยังเปราะบาง

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets