ประเด็นสำคัญ

- ตลาดหุ้นปี 2026 กำลัง “สลับผู้นำ” จากหุ้นเทคโนโลยีขนาดใหญ่มาก ไปสู่หุ้นคุณค่าและหุ้นขนาดเล็ก ไม่ใช่สัญญาณว่าคนขายหนีความเสี่ยงทั้งตลาด (risk-off = ลดการถือสินทรัพย์เสี่ยงอย่างหุ้น แล้วไปถือของปลอดภัยกว่า)

- ฤดูกาลประกาศงบยืนยันว่า “แนวโน้มที่ผู้บริหารให้ไว้” และ “ความทนทานของกำไรต่อยอดขาย (มาร์จิ้น)” สำคัญกว่าการโตของรายได้ (guidance = คำคาดการณ์/ทิศทางผลประกอบการในอนาคตที่บริษัทสื่อสารกับตลาด, margin = สัดส่วนกำไรเมื่อเทียบกับรายได้)

- การลงทุนด้าน AI ยังแรง แต่กระจุกอยู่ในบริษัทเทคขนาดใหญ่มาก ขณะที่เทคขนาดกลางลด/คุมงบ (AI = ปัญญาประดิษฐ์)

- กลุ่มการเงิน อุตสาหกรรม พลังงาน และหุ้นเล็กที่พึ่งพารายได้ในประเทศ ได้ประโยชน์จากการคาดการณ์กำไรที่ชัดขึ้น และราคาหุ้นที่ถูกกว่า (valuation = การประเมินความแพง/ถูกของหุ้น)

- ตลาดขาขึ้นยังไม่จบ แต่ผู้นำกำลังย้ายไปหาบริษัทที่กระแสเงินสดแข็งแรง และใช้งบลงทุนอย่างมีวินัย (cash flow = เงินเข้าออกจริง, capital discipline = คุมการใช้เงินลงทุน/ขยายกิจการไม่ให้เกินตัว)

ตลาดปี 2026 ไม่ได้เป็นก้อนเดียวที่ Big Tech นำอีกต่อไป แต่กำลังย้ายพอร์ตไปหาธุรกิจในประเทศที่ทนทาน และหุ้นเล็กสายคุณค่า เมื่อช่องว่างกำไรเทียบกับหุ้นยักษ์แคบลง ตลาดให้รางวัลกับงบดุลที่แข็งแรงมากกว่ากระแส hype (hype = กระแสพูดถึงเกินจริง) เราคาดว่าการขยายตัวจาก “นอกกลุ่มเทค” จะเร่งขึ้นในครึ่งหลังของปี เป็นสัญญาณของตลาดที่สุขภาพดีและกระจายตัวมากขึ้น โดยนิยามจะอยู่ที่บริษัทที่ให้แนวโน้มที่ยืนระยะได้ และคุมการใช้เงินลงทุน มากกว่าการเร่งขยายแบบหนักๆ

Ross Maxwell, นักวิเคราะห์ VT Markets

การสลับกลุ่มหุ้นในปี 2026: หนีจากเรื่องเล่า กลับสู่ความจริง

ไตรมาสแรกปี 2026 ให้ภาพที่คุ้นเคยของวัฏจักรหุ้น: หุ้นเทคขนาดใหญ่มากพักฐานอย่างเป็นระเบียบ ขณะที่หุ้นคุณค่าและหุ้นขนาดเล็กยังแข็งแรง

การย่อตัวของดัชนีที่หนักไปทางหุ้นเทคช่วงล่าสุด ไม่ได้บอกว่าตลาดจะลงทั้งกระดาน แต่เป็นการ “สลับกลุ่ม” ภายในตลาดขาขึ้น เรากำลังเห็น “Flight to Reality” (หนีสู่ความจริง) เงินไม่ได้ออกจากหุ้น แต่ย้ายไปยังกลุ่มที่คาดการณ์กำไรได้ชัด และเสี่ยงจากราคาหุ้นแพงน้อยกว่า

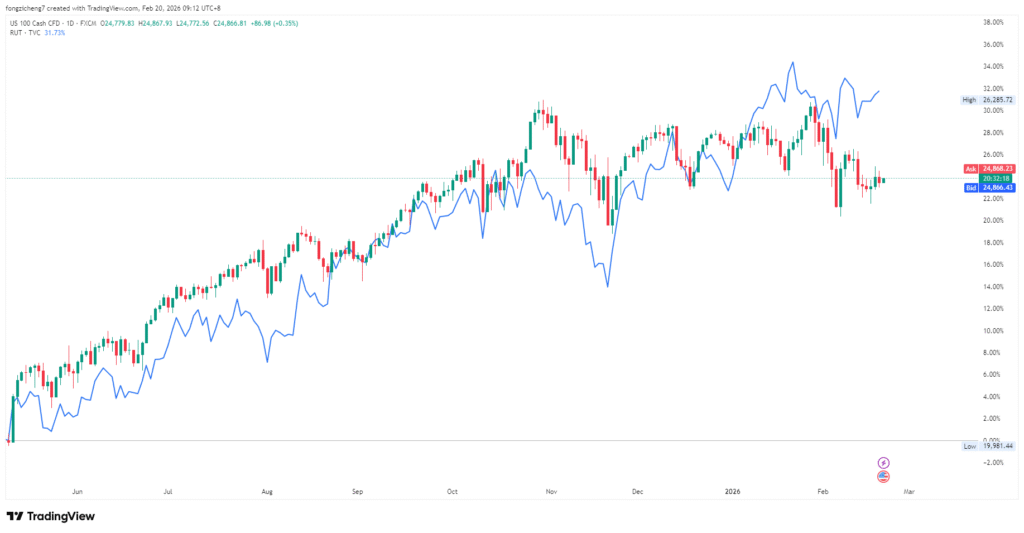

ตามข้อมูล Bloomberg Intelligence ราว 65% ของบริษัทใน Russell 2000 ทำกำไรไตรมาส 4 สูงกว่าที่ตลาดคาด (Russell 2000 = ดัชนีหุ้นสหรัฐขนาดเล็ก, profit expectations = ตัวเลขกำไรที่นักวิเคราะห์คาดไว้) ซึ่งเป็นสัดส่วนสูงสุดตั้งแต่กลางปี 202. ตรงข้ามกับบริษัทใน S&P 500 ที่อัตราทำได้ดีกว่าคาดต่ำสุดในรอบ 3 ไตรมาส (S&P 500 = ดัชนีหุ้นสหรัฐขนาดใหญ่)

ภาพนี้ชี้ว่า “ผู้นำตลาดเปลี่ยน” มากกว่าที่คนจะกลัวความเสี่ยงลดลง ตลาดกำลังห่างจากธีม “โตเท่าไรก็ซื้อ” ช่วงต้นทศวรรษ 2020 ไปสู่การมองหาผลตอบแทนที่ยั่งยืน (yield = ผลตอบแทน/กระแสเงินที่ได้รับ)

ขายลงแบบควบคุมได้ ไม่ใช่ความเสียหายเชิงโครงสร้าง

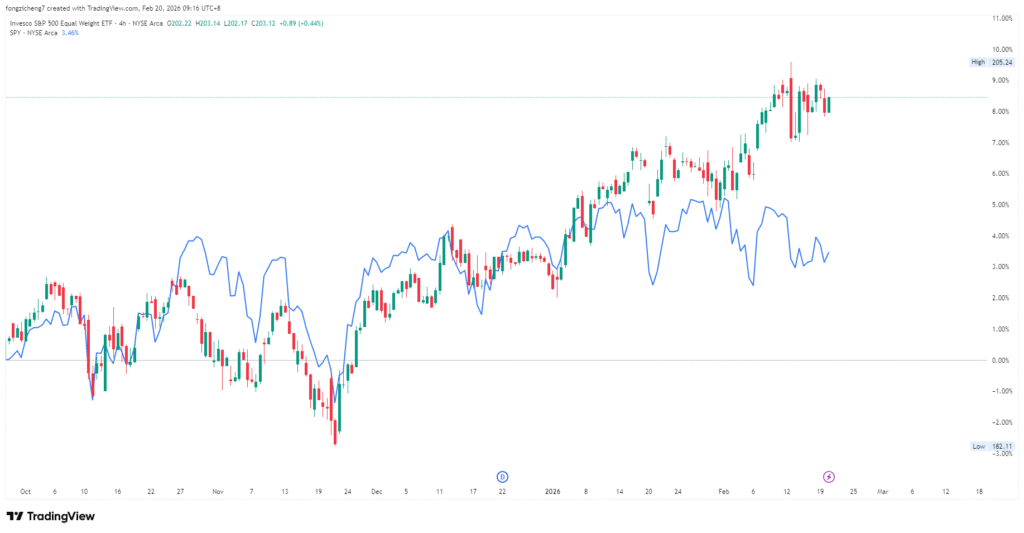

ความอ่อนแรงของดัชนีช่วงหลังอยู่ในกรอบ ความผันผวนเพิ่มขึ้นเล็กน้อย แต่ส่วนต่างต้นทุนเครดิตและสภาพคล่องยังนิ่ง (volatility = ความผันผวนราคา, credit spreads = ส่วนต่างดอกเบี้ยของตราสารหนี้เสี่ยงเทียบกับพันธบัตรปลอดภัย, liquidity = ซื้อขายได้ง่ายไม่ทำให้ราคากระโดด) ใต้ภาพรวม ดัชนีแบบถ่วงน้ำหนักเท่ากันและดัชนีหุ้นเล็กทำได้ดีกว่าดัชนีถ่วงตามมูลค่าหลักทรัพย์: Russell 2000 ชนะ S&P 500 เกือบ 4% แล้วในปี 2026 (equal-weight = ให้น้ำหนักหุ้นแต่ละตัวเท่ากัน, cap-weighted = ให้น้ำหนักตามขนาดมูลค่าบริษัท)

ความต่างนี้บอกว่านักลงทุน “ย้ายในตลาดหุ้น” มากกว่า “ออกจากสินทรัพย์เสี่ยง” หุ้นเทคที่พึ่งการเติบโตระยะยาวไวต่ออัตราผลตอบแทนแท้จริงที่สูงขึ้นซึ่งอยู่แถว 4% (long-duration growth = หุ้นที่มูลค่าพึ่งกำไรในอนาคตไกล ๆ, real yields = อัตราผลตอบแทนหลังหักเงินเฟ้อ) ขณะที่บริษัทที่มีกระแสเงินสดใกล้มือ มีสินทรัพย์จับต้องได้ และราคาหุ้นไม่แพง ดึงเงินเข้าได้มากกว่า

ฤดูกาลประกาศงบปี 2026: “แนวโน้ม” สำคัญกว่า “ตัวเลขที่รายงาน”

จุดเด่นของ ฤดูกาลประกาศงบ ล่าสุดคือ แนวโน้มล่วงหน้าสำคัญกว่าตัวเลขที่รายงาน แม้หลายบริษัทขนาดใหญ่ทำกำไรดีกว่าคาด และรายได้โดยรวมดูดี แต่หุ้นจำนวนมากกลับลงหลังประกาศ เพราะมุมมองผู้บริหารสะท้อนว่าอุปสงค์อ่อนลง มาร์จิ้นถูกกด หรือมองปี 2026 ไม่ชัด (outlook = มุมมองผู้บริหารต่ออนาคต, demand = ความต้องการซื้อ, margin pressure = กำไรต่อรายได้ถูกบีบ)

ตลาดตอนนี้ให้รางวัลกับการคาดการณ์ที่ระมัดระวังและน่าเชื่อถือ และลงโทษความหวังที่เปราะ นักลงทุนไม่ได้ซื้อแค่คำพูด แต่ดูการทำได้จริง

การเปลี่ยนจาก “ขยาย” ไปสู่ “ทนทาน” มาจากต้นทุนแรงงานและต้นทุนการกู้ยืมที่สูง บริษัทที่รักษามาร์จิ้นและคงกระแสเงินสดอิสระได้ ทำผลงานชนะบริษัทที่เร่งโตของรายได้จนกำไรสุทธิแย่ (free cash flow = เงินสดที่เหลือหลังจ่ายค่าใช้จ่ายและลงทุนจำเป็น, bottom line = กำไรสุทธิ)

ตลาดเริ่มชอบธุรกิจที่มี:

- มาร์จิ้นจากการดำเนินงานที่นิ่ง (operating margin = กำไรจากการดำเนินงานเทียบรายได้)

- สร้างเงินสดได้ดี

- ใช้งบลงทุน/เงินทุนอย่างมีวินัย (capital allocation = การตัดสินใจใช้เงิน เช่น ลงทุน ซื้อกิจการ ซื้อหุ้นคืน จ่ายปันผล)

นี่เป็นลักษณะของช่วงปลายวัฏจักรหุ้น ที่งบดุลแข็งแรงสำคัญกว่าความฝันการเติบโต (balance sheet = งบดุล แสดงสินทรัพย์ หนี้ และทุน)

ทำไมหุ้นคุณค่าและหุ้นเล็กถึงนำตลาด

ความแข็งแรงของหุ้นคุณค่าและหุ้นขนาดเล็กมาจากพื้นฐานดีขึ้น ไม่ใช่แค่คนหมุนออกจากเทค

กลุ่มเหล่านี้ได้แรงหนุนจาก:

- หนี้น้อยกว่า (leverage = การใช้หนี้เพื่อขยายกิจการ/เพิ่มผลตอบแทน)

- รายได้พึ่งพาในประเทศ (domestic revenue exposure = สัดส่วนรายได้ที่มาจากในประเทศสูง)

- ได้อานิสงส์เมื่อการเติบโตเริ่มนิ่ง (sensitivity = ความไวต่อการเปลี่ยนแปลงของเศรษฐกิจ/ดอกเบี้ย)

- คาดการณ์กำไรได้ชัดกว่า

กลุ่มการเงินได้ประโยชน์จากดอกเบี้ยที่สูงและอยู่นาน (higher-for-longer = ดอกเบี้ยสูงนานกว่าที่เคยคิด) พลังงานสร้างกระแสเงินสดแรง และอุตสาหกรรมได้แรงหนุนจากความต้องการโครงสร้างพื้นฐาน ราคาหุ้นก็ยังน่าสนใจกว่าเมื่อเทียบอดีต หลังผลงานแย่มาหลายปี (valuation = ระดับความแพง/ถูกของหุ้นเทียบกำไร/สินทรัพย์)

เมื่อความแน่นอนของกำไรมีค่ามากขึ้น เงินทุนกำลังย้าย ไปยังธุรกิจที่ราคาถูกและสร้างเงินสดได้

เป็นการสลับกลุ่ม ไม่ใช่จบตลาดขาขึ้น

การเปลี่ยนกลุ่มในตอนนี้ไม่ได้แปลว่าตลาดจะเป็นขาลง แต่เป็นการโตขึ้นของตลาดขาขึ้นอย่างปกติ กำไรโดยรวมยังโต งบดุลบริษัทโดยรวมยังดี และสภาพการเงินตึงแต่ยังไม่หดตัว (financial conditions = ภาพรวมดอกเบี้ย เครดิต และสภาพคล่อง, contractionary = ทำให้เศรษฐกิจหดตัว)

สิ่งที่เปลี่ยนคือ “ตลาดชอบใครเป็นผู้นำ” ตอนนี้ตลาดให้รางวัลกับแนวโน้มที่ระมัดระวัง มาร์จิ้นที่มั่นคง และการคุมการใช้เงินลงทุน

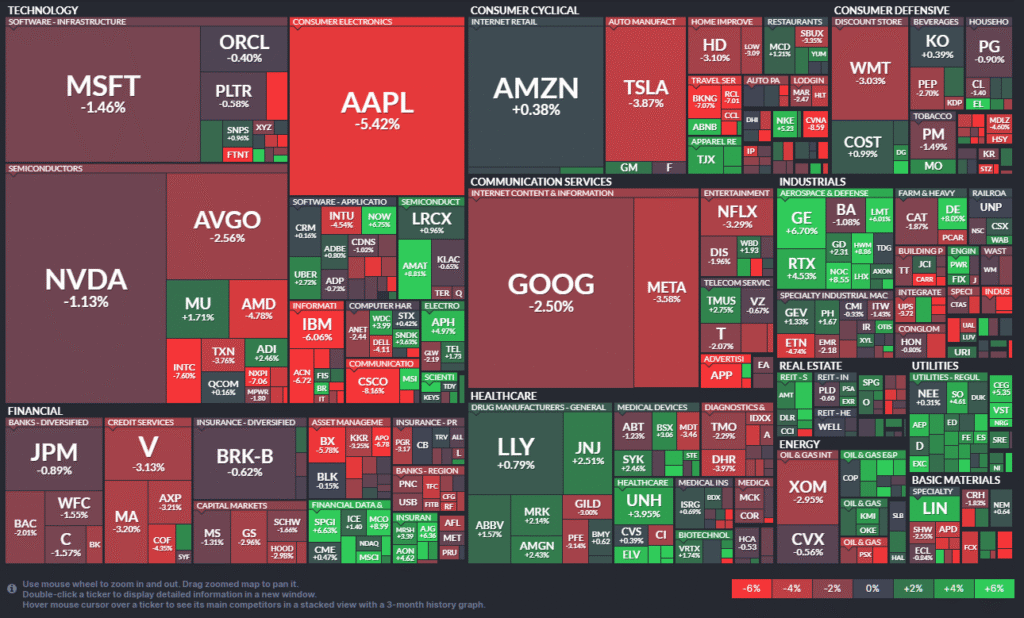

ฮีตแมปนี้สะท้อนการเปลี่ยนครั้งใหญ่ เมื่อเงินไหลออกจากหุ้นเทคขนาดใหญ่มากที่ขึ้นแรงเกินไป (สีแดง) ไปหนุนกลุ่ม “เศรษฐกิจจริง” อย่างพลังงาน อุตสาหกรรม และวัสดุ (สีเขียวสด) บอกว่าตลาดกำลังเปลี่ยนจากการโตแคบ ๆ ที่ขับด้วย AI ไปสู่ตลาดขาขึ้นที่กระจายกว้างทั้งตลาด

ที่มา: FinViz

ช่องว่างงบลงทุน AI: บริษัทใหญ่ยักษ์ vs บริษัทขนาดกลาง

แม้ AI ยังเป็นธีมระยะยาว (structural theme = แนวโน้มใหญ่ที่ส่งผลหลายปี) แต่เม็ดเงินลงทุนเริ่มกระจุกตัว

แพลตฟอร์มเทคขนาดใหญ่มากยังลงทุนหนักในศูนย์ข้อมูลและโครงสร้างพื้นฐาน โดยใช้เงินของบริษัทเอง แม้ระยะสั้นมาร์จิ้นจะถูกกด (data centres = ศูนย์ข้อมูล, infrastructure = ระบบพื้นฐาน เช่น เซิร์ฟเวอร์ เครือข่าย ไฟฟ้า, capex = งบลงทุนในสินทรัพย์ระยะยาว เช่น อาคาร เครื่องจักร เซิร์ฟเวอร์) ตัวอย่างเช่น Amazon คาดว่าจะใช้งบโครงสร้างพื้นฐาน 200,000 ล้านดอลลาร์ นอกกลุ่มนี้ บริษัทเทคขนาดกลางและเล็กจำนวนมากเริ่มจำกัดงบ AI เพื่อเน้นกระแสเงินสดและผลตอบแทน (returns = ผลตอบแทนจากเงินที่ลงทุน)

ผลคือเกิดภาพแยก: ด้านบนสุดลงทุนหนัก แต่ทั้งกลุ่มที่เหลือคุมงบ ทำให้โอกาสกำไรเพิ่มจาก AI กระจุกตัว ไม่ได้กระจายทั้งอุตสาหกรรม (earnings upside = โอกาสที่กำไรจะสูงกว่าที่คาด)

สิ่งที่นักเทรดควรรู้

เมื่อแต่ละกลุ่มเดินคนละทาง ความอ่อนแรงในดัชนีเทคหลักไม่ควรถูกตีความว่า “คนกลัวความเสี่ยงทั้งตลาด” สำหรับนักเทรดและนักลงทุน หัวใจไม่ใช่ดัชนีขึ้นหรือลง แต่คือการวางตำแหน่งข้ามกลุ่มอุตสาหกรรม (positioning = การจัดพอร์ต/วางเดิมพันในกลุ่มต่าง ๆ) โดยโฟกัส 3 จุดนี้:

- หันไปหาหุ้นเล็กที่มีสินทรัพย์จริง: ให้น้ำหนักหุ้นเล็กในกลุ่ม อุตสาหกรรม และ วัสดุ บริษัทเหล่านี้ได้ประโยชน์จากการใช้จ่ายโครงสร้างพื้นฐานในประเทศ (OBBBA = โครงการ/นโยบายงบโครงสร้างพื้นฐานของรัฐ) และไม่ไวต่อการชะลอของเทคโลกเท่ากลุ่มเทค

- คัดกรอง “กำแพงรีไฟแนนซ์”: เลี่ยงบริษัทเทคขนาดกลางที่มีหนี้ก้อนใหญ่ครบกำหนดปี 2026-2027 (refinancing wall = ช่วงเวลาที่มีหนี้จำนวนมากครบกำหนดพร้อมกัน ทำให้ต้องกู้ใหม่/ออกหนี้ใหม่) เพราะต้นทุนการต่ออายุหนี้จะกินมาร์จิ้นที่ตลาดกำลังจับตามาก

- เกม AI: โฟกัสผู้ให้บริการโครงสร้างพื้นฐาน (ไฟฟ้า ระบบทำความเย็น และอสังหาริมทรัพย์) มากกว่าบริษัทปลายทางที่ยังทำเงินจากเครื่องมือ AI ได้ยาก (monetise = เปลี่ยนให้เป็นรายได้จริง, downstream = ธุรกิจปลายทางที่นำเทคไปใช้งาน/ขายให้ลูกค้า)

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets