ฤดูกาลประกาศผลประกอบการเริ่มเข้มข้นแล้ว โดย Microsoft, Meta, Tesla, Amazon, Apple และ Intel ต่างรายงานผลในเดือนกุมภาพันธ์ ผลรวมของตัวเลขเหล่านี้ช่วยให้เห็นชัดว่า “กลุ่มเทคโนโลยี” กำลังวางตำแหน่งตัวเองเพื่อปี 2026 อย่างไร

บริษัทเหล่านี้มีสัดส่วนสูงต่อ “งบลงทุนด้านนวัตกรรม” ของโลก, “ผลตอบแทนของดัชนีหุ้น” (ดัชนีตลาดหุ้นที่รวมหุ้นหลายตัวไว้), และ “ทิศทางการจัดสรรเงินลงทุน” (การตัดสินใจว่าจะนำเงินไปลงส่วนไหน) สิ่งที่เด่นจากทั้งผลประกอบการและคำอธิบายหลังประกาศคือ ปัญญาประดิษฐ์ (AI: ระบบคอมพิวเตอร์ที่เรียนรู้และช่วยตัดสินใจ) กำลังขยับจากช่วงทดลอง ไปสู่ช่วงลงมือทำจริง เน้นทำให้คุ้ม ใช้น้อยได้มาก และคุมผลตอบแทนให้ชัดเจน

Microsoft

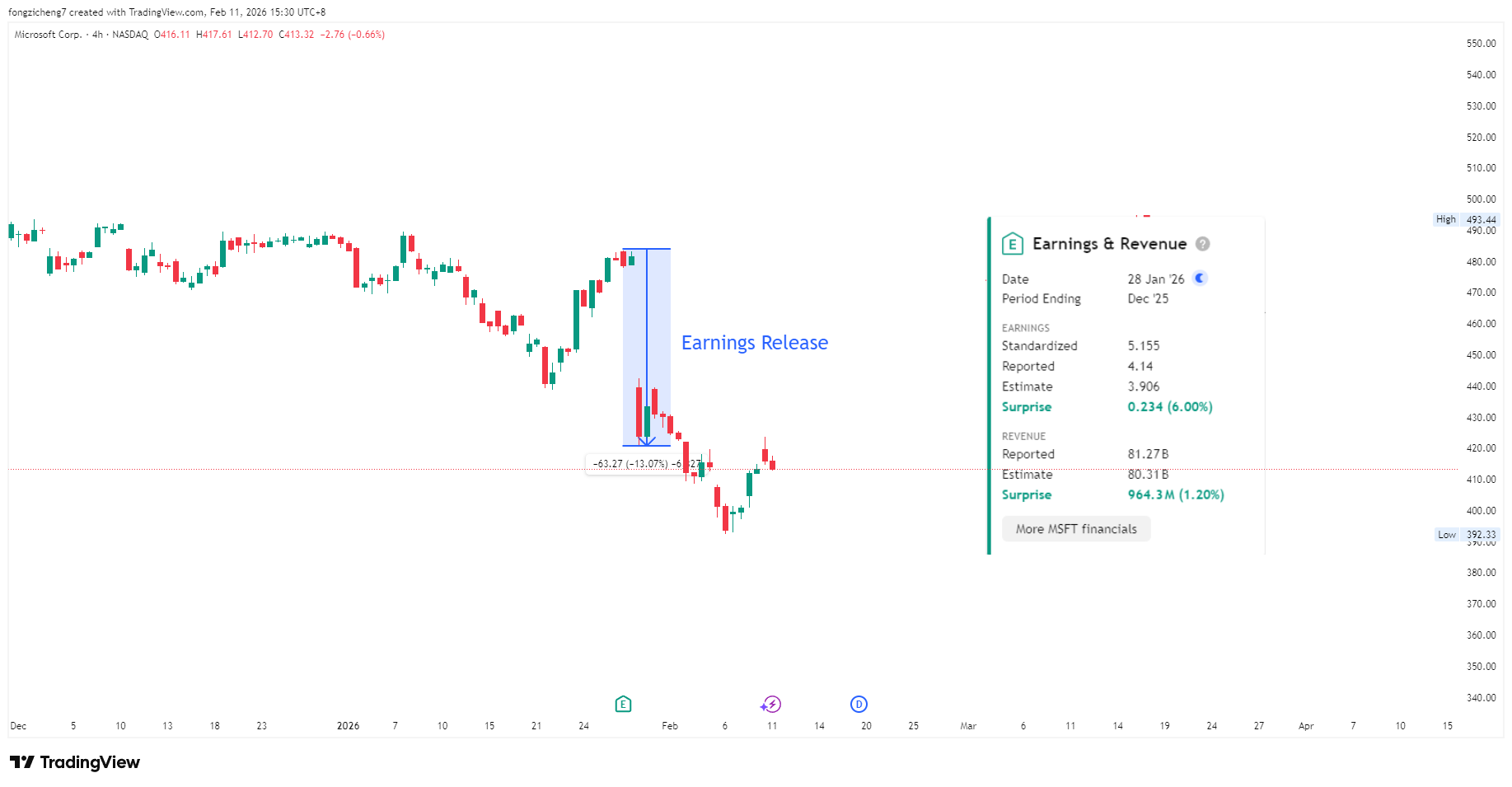

ผลประกอบการของ Microsoft ตอกย้ำว่าเป็นหนึ่งในบริษัทเทคขนาดใหญ่ที่สมดุลที่สุด “คลาวด์” (บริการเช่าพลังประมวลผล/เก็บข้อมูลผ่านศูนย์ข้อมูล) ยังเป็นเครื่องยนต์รายได้หลัก แต่จุดเปลี่ยนสำคัญคือการขยับจากการลองทำ AI ไปสู่การทำเงินจาก AI อย่างจริงจัง

ระยะถัดไปของ Microsoft จะเน้น “มาร์จิ้น” (ส่วนต่างกำไร) และ “ประสิทธิภาพการใช้เงินลงทุน” งาน AI มัก “ใช้เงินลงทุนสูง” เพราะต้องใช้ชิป เซิร์ฟเวอร์ และศูนย์ข้อมูลจำนวนมาก นักลงทุนจึงจับตาว่า รายได้จะโตเร็วพอที่จะชนะต้นทุนโครงสร้างพื้นฐานได้แค่ไหน

ภาพรวมคาดว่าโตต่อเนื่องและทนทาน มากกว่าการเร่งแรงแบบก้าวกระโดด ซึ่งมักดึงดูดเงินลงทุนในช่วงที่เศรษฐกิจโดยรวมไม่แน่นอน

แม้กำไรออกมาดีกว่าคาด 6% และรายได้สูงกว่าที่ประเมิน หุ้น Microsoft กลับร่วงมากกว่า 13% ในช่วงหลังประกาศผล ปฏิกิริยานี้สะท้อนว่านักลงทุนให้ความสำคัญน้อยลงกับ “ชนะคาดรายไตรมาส” และหันไปโฟกัสแรงกดดันมาร์จิ้นในอนาคตมากขึ้น เมื่อการลงทุนโครงสร้างพื้นฐาน AI เพิ่มเร็ว

ในตลาดที่ “สะท้อนความคาดหวังเรื่อง AI” ไปมากแล้ว การชนะคาดอย่างเดียวไม่พอ ทิศทางหุ้นขึ้นกับ “แนวโน้มที่บริษัทให้” (guidance: คาดการณ์ผลล่วงหน้า) และระดับการใช้เงินลงทุนสูงแค่ไหน

มุมมองเชิงวิเคราะห์

Microsoft เข้าสู่ช่วงที่เหลือของปี 2026 ในภาวะโตแต่ติดข้อจำกัดด้าน “กำลังรองรับ” (ความสามารถของระบบ/ศูนย์ข้อมูลที่จะรองรับงานเพิ่ม) ความต้องการยังแข็งแรง แต่การขยายตัวจะพึ่งการสร้างศูนย์ข้อมูลให้เสร็จและมีไฟฟ้าเพียงพอ มากกว่าพึ่งการมีคนใช้ซอฟต์แวร์เพิ่มอย่างเดียว

มูลค่าหุ้นจะผูกกับ “ความคุ้มของ AI” มากกว่า “ศักยภาพของ AI” บริษัทต้องพิสูจน์ว่าเงินที่ลงไปกับโครงสร้างพื้นฐาน สามารถให้ผลตอบแทนใกล้เคียงธุรกิจซอฟต์แวร์ที่มาร์จิ้นสูงได้ จึงจะรองรับการถูกให้มูลค่าสูงกว่าปกติได้

Meta

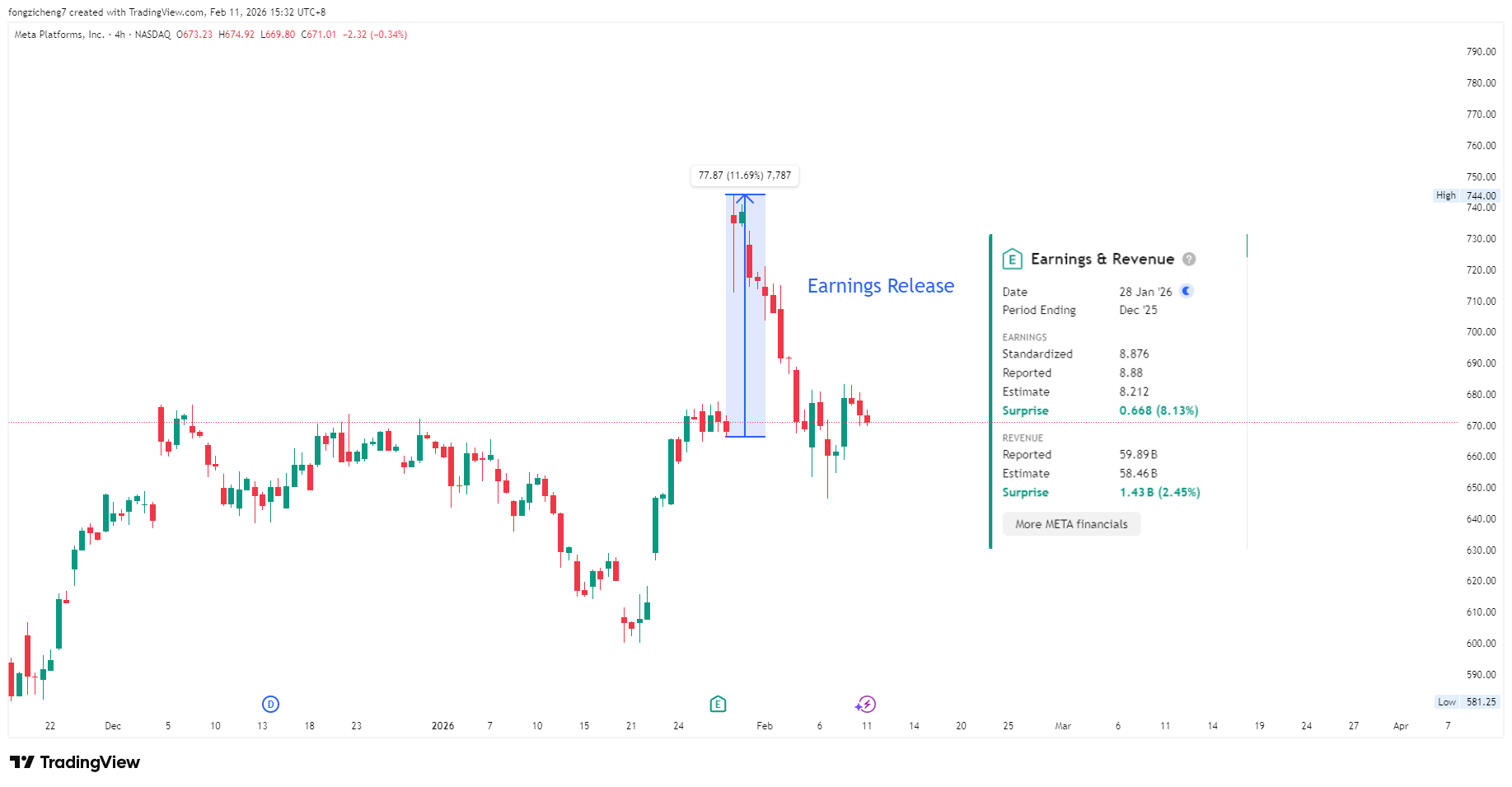

ผลประกอบการของ Meta ชี้ให้เห็นว่าการบริหารงานแบบมีวินัยยังทำได้ต่อเนื่อง ความต้องการโฆษณายังทนทาน หนุนโดยการยิงโฆษณาแม่นขึ้นและเครื่องมืออัตโนมัติ ขณะเดียวกันการคุมค่าใช้จ่ายยังช่วยพยุงกำไร ผู้บริหารก็ย้ำว่าเป้าหมายระยะยาวยังไม่เปลี่ยน

ประเด็นถกเถียงเปลี่ยนไป ตลาดไม่ได้ถามแล้วว่า Meta มีเงินพอทำแพลตฟอร์มอนาคตไหม แต่ถามว่า Meta ยอมรับแรงกดดันกำไรระยะสั้นได้มากแค่ไหน เพื่อแลกกับความได้เปรียบเชิงยุทธศาสตร์

แนวโน้มที่บริษัทให้ สื่อว่าพยายาม “ถ่วงสมดุล” ระหว่างความเชื่อมั่นนักลงทุน กับการลงทุนต่อเนื่องในระบบค้นพบคอนเทนต์และการมีส่วนร่วมที่ขับเคลื่อนด้วย AI (ระบบแนะนำ/จัดอันดับที่ใช้ AI ช่วยเลือกสิ่งที่ผู้ใช้สนใจ)

หุ้น Meta พุ่งเกือบ 12% ในช่วงแรก หลังประกาศกำไรดีกว่าคาด 8% และรายได้ดีกว่าที่คาด แต่แรงขึ้นจางเร็ว หุ้นกลับมาใกล้ระดับก่อนประกาศภายในไม่กี่วัน

ปฏิกิริยานี้บอกว่า นักลงทุนพร้อมให้รางวัลกับวินัยการบริหาร แต่ยังระวังขนาด “งบลงทุนล่วงหน้า” ด้าน AI (capital expenditure/CapEx: เงินที่ใช้ซื้อหรือสร้างสินทรัพย์ระยะยาว เช่น ศูนย์ข้อมูล เครื่องจักร)

ในตลาดที่ต้องการทั้งโตและคุ้ม ไตรมาสที่ดีต้องเปลี่ยนเป็นความมั่นใจว่ามาร์จิ้นจะยืนได้ จึงจะทำให้ราคามีแรงขึ้นต่อ

มุมมองเชิงวิเคราะห์

Meta เข้าปี 2026 ในช่วงที่ต้องพิสูจน์เรื่อง “การใช้เงินลงทุนสูง” ว่าคุมได้ การเติบโต 20% จะยั่งยืนหรือไม่ ขึ้นกับการรักษามาร์จิ้นโฆษณาหลักไว้ พร้อมกับหาเงินไปทำโครงการโครงสร้างพื้นฐาน AI ที่ใหญ่ที่สุดชุดหนึ่งในอุตสาหกรรม

ถ้ามาร์จิ้นยังแน่น เหตุผลในการลงทุนจะยิ่งแข็งแรง แต่ถ้ามาร์จิ้นเริ่มบาง การจับตาเรื่องผลตอบแทนจะเข้มข้นขึ้นเร็ว

Tesla

ผลประกอบการของ Tesla สะท้อนความตึงเครียดระหว่างการเพิ่มยอดขายกับการรักษามาร์จิ้น การส่งมอบรถยังเป็นแกนหลัก แต่แรงกดดันด้านราคาและการแข่งขันที่รุนแรงขึ้นยังจำกัดกำไร

ผู้บริหารยังย้ำว่า Tesla คือแพลตฟอร์มเทคโนโลยีและการผลิตแบบ “ทำเองครบวงจร” (vertically integrated: คุมหลายขั้นตอนตั้งแต่การผลิตชิ้นส่วนจนถึงขาย) ไม่ใช่ผู้ผลิตรถแบบเดิม เพื่อหนุนแนวคิดว่ามูลค่าระยะยาวไม่ได้อยู่ที่การขายรถอย่างเดียว

ต่อจากนี้ “ทำได้จริง” สำคัญกว่าคำพูด ความคืบหน้าในระบบขับขี่อัตโนมัติ การกักเก็บพลังงาน และรายได้จากซอฟต์แวร์ จะมีน้ำหนักมากกว่าตัวเลขส่งมอบรถที่เป็นพาดหัวข่าว

ผลลัพธ์นี้ย้ำว่า การเปลี่ยนโครงสร้างอุตสาหกรรมมักไม่ราบรื่น โดยเฉพาะเมื่อคู่แข่งทั่วโลกเริ่มไล่ทันด้านเทคโนโลยี

Tesla ทำกำไรดีกว่าคาดมากกว่า 10% แต่หุ้นกลับลดลงราว 5% ในช่วงรอบการประกาศ

การตอบรับที่ไม่แรงชี้ว่า Tesla ไม่ได้ถูกซื้อขายด้วย “ชนะคาดรายไตรมาส” อย่างเดียวแล้ว นักลงทุนยังโฟกัสแรงกดดันมาร์จิ้น การแข่งขันด้านราคา และเงินลงทุนที่ต้องใช้กับระบบขับขี่อัตโนมัติและการพัฒนา AI

ในมูลค่าหุ้นที่อิง “ทางเลือกของอนาคต” (optionalitiy: โอกาสโตในอนาคตที่ยังไม่แน่นอน) ตลาดต้องการหลักฐานชัดขึ้นว่า นวัตกรรมอยู่ร่วมกับกำไรที่ยั่งยืนได้

มุมมองเชิงวิเคราะห์

Tesla เข้าปี 2026 ในฐานะบริษัทที่เริ่มถูกประเมินมูลค่าไม่เหมือนผู้ผลิตรถทั่วไป “ส่วนเพิ่มจากความคาดหวังการเปลี่ยนอุตสาหกรรม” (disruption premium: มูลค่าที่เพิ่มเพราะคาดว่าจะเปลี่ยนเกม) ตอนนี้พึ่งพาระบบขับขี่อัตโนมัติเป็นหลัก

นักลงทุนสนใจน้อยลงว่า Tesla ผลิตรถได้กี่คัน และสนใจมากขึ้นว่า Tesla จะทำเงินจากโอกาสราว 249,000 ล้านดอลลาร์ในเครือข่าย Robotaxi (แท็กซี่ไร้คนขับ) ได้เร็วแค่ไหน

ความเสี่ยงหลักคือ “ช่วงเงินคั่น” (capital bridge: การต้องมีเงินพอคั่นเวลาไปถึงช่วงที่ธุรกิจใหม่ทำเงิน) บริษัทต้องสร้าง “กระแสเงินสดอิสระ” (free cash flow: เงินสดที่เหลือหลังหักค่าใช้จ่ายและเงินลงทุนที่จำเป็น) จากธุรกิจรถที่เริ่มโตเต็มที่และธุรกิจพลังงานที่ขยายอยู่ เพื่อนำไปจ่ายเงินลงทุนราว 20,000 ล้านดอลลาร์ด้าน AI และระบบอัตโนมัติ โดยไม่ต้องกลับไปหาเงินเพิ่มจากตลาดทุน หากทำได้ไม่ตามแผน มูลค่าหุ้นจะเหลือพื้นที่พลาดน้อย

Amazon

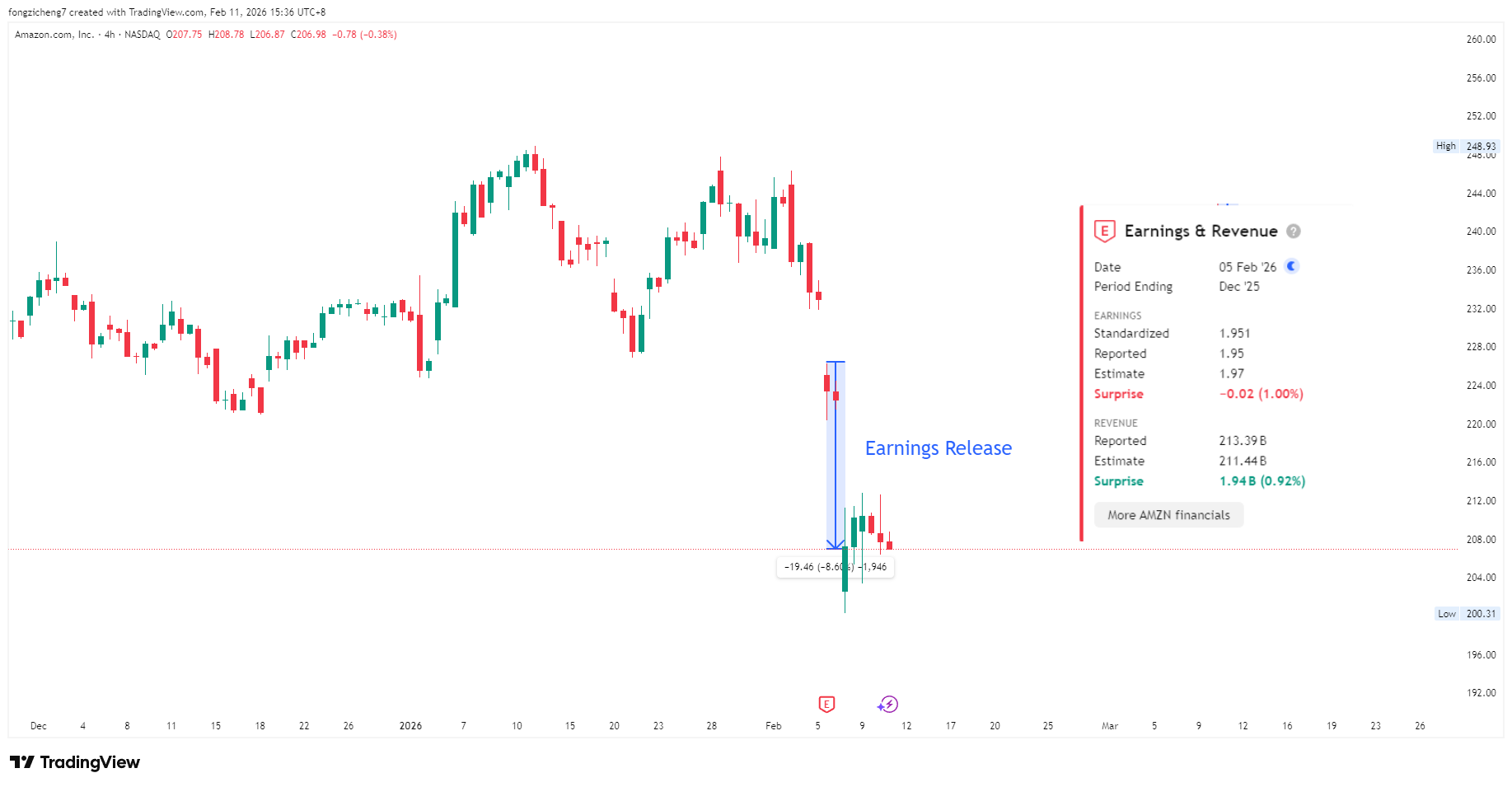

ผลประกอบการของ Amazon ชี้ถึงการปรับที่ชัดเจนไปทาง “กำไรและวินัยกระแสเงินสด” ธุรกิจอีคอมเมิร์ซทำงานมีประสิทธิภาพขึ้น จากการคุมต้นทุนและต้นทุนการจัดส่งที่ดีขึ้น (fulfilment economics: ต้นทุน/ประสิทธิภาพของการเก็บ แพ็ก ส่ง) ขณะที่ AWS (บริการคลาวด์ของ Amazon) ยังเป็นตัวหลักที่กำหนดมูลค่าทั้งกลุ่ม

แนวโน้มที่บริษัทให้ บอกถึงการลงทุนแบบเลือกจุด มากกว่าขยายทุกด้าน สำหรับบริษัทขนาด Amazon แค่เพิ่มประสิทธิภาพเล็กน้อยก็ทำให้กำไรเพิ่มได้มาก (earnings leverage: กำไรขยับแรงกว่ายอดขายเมื่อคุมต้นทุนได้) โฟกัสเริ่มไปที่ “ผลตอบแทนจากเงินลงทุน” มากกว่าการดันรายได้รวมอย่างเดียว

Amazon รายงานรายได้สูงกว่าคาด แต่กำไรต่ำกว่าคาดเล็กน้อย ทำให้หุ้นร่วง 8% หลังประกาศ ปฏิกิริยานี้ชี้ว่าตลาดหันมาให้ความสำคัญกับกำไรและการคุมต้นทุนมากขึ้น

ในสภาพแวดล้อมที่การใช้เงินลงทุนกับโครงสร้างพื้นฐาน AI ยังสูง นักลงทุนกำลังตรวจว่า การโตของรายได้จะเปลี่ยนเป็นมาร์จิ้นที่แข็งแรงต่อเนื่องได้ไหม “รายได้ยังทน” อย่างเดียวไม่พอจะพยุงมูลค่าหุ้น

มุมมองเชิงวิเคราะห์

Amazon เข้าปีงบประมาณ 2026 ในช่วงสร้างฐานที่ให้ความสำคัญกับตำแหน่งระยะยาวใน AI มากกว่าการดันมาร์จิ้นระยะสั้น เมื่อการลงทุนโครงสร้างพื้นฐานเร่งขึ้น ราคาหุ้นน่าจะไวต่อการทำงานของ AWS มากกว่าแนวโน้มยอดขายค้าปลีก

คำถามหลักคือ “งานในมือ” ของ AWS มูลค่าสูงเป็นประวัติการณ์ 244,000 ล้านดอลลาร์ (backlog: สัญญา/คำสั่งซื้อที่มีแล้วแต่ยังรับรู้รายได้ไม่ครบ) จะเปลี่ยนเป็นกำไรที่เกิดขึ้นจริงได้เร็วพอจะชดเชยต้นทุนโครงสร้างพื้นฐานที่เพิ่มขึ้นหรือไม่ ถ้าแปลงได้ดี มูลค่าหุ้นน่าจะยังมีแรงรองรับ ถ้าไม่ดี แรงตึงตัวด้านงบดุล (balance sheet: สรุปสินทรัพย์ หนี้ และทุน) และกระแสเงินสดอิสระที่ลดลงจะชัดขึ้น

Apple

ผลงานของ Apple ตอกย้ำว่าเป็นหุ้นเทคขนาดใหญ่ที่ “ตั้งรับ” ได้ดีที่สุด ความต้องการฮาร์ดแวร์ขึ้นลงเป็นรอบ และรายได้โตแบบค่อยเป็นค่อยไป แต่บริษัทยังสร้างกระแสเงินสดที่คาดเดาได้สูงอย่างต่อเนื่อง โดยมีระบบบริการ (services ecosystem: บริการอย่างสโตร์ สมัครสมาชิก คลาวด์ ฯลฯ) ที่ใหญ่ขึ้น และฐานผู้ใช้เดิมที่ภักดีมาก (installed base: จำนวนผู้ใช้/อุปกรณ์ที่ใช้อยู่แล้ว)

มุมมองข้างหน้าจะเน้นความอึดมากกว่าการพลิกเกม นักลงทุนจะมองหาสัญญาณของรอบการเปลี่ยนเครื่องใหม่ (upgrade cycle: ช่วงที่ผู้ใช้เปลี่ยนอุปกรณ์รุ่นใหม่มากขึ้น) และดูว่า Apple ใส่ AI เข้าไปในระบบนิเวศได้ดีแค่ไหน โดยไม่กระทบจุดยืนเดิมเรื่องความเป็นส่วนตัวและประสบการณ์ใช้งาน

ท่ามกลางความผันผวนและการใช้เงินลงทุนสูงของบริษัทอื่น ความสม่ำเสมอทางการเงินและการคุมระบบนิเวศยังเป็นจุดแข็งของ Apple

Apple ทำทั้งกำไรและรายได้ดีกว่าคาด หุ้นขยับขึ้นเล็กน้อยหลังประกาศ ต่างจากบางบริษัท หุ้นไม่ได้ผันผวนแรงหรือกลับทิศอย่างรวดเร็ว

การตอบรับที่นิ่งสะท้อนว่า Apple ถูกมองเป็นระบบนิเวศที่ขับเคลื่อนด้วยกระแสเงินสด มากกว่าหุ้นที่ต้องทุ่มเงินสร้างโครงสร้างพื้นฐาน AI

นักลงทุนจับตาค่าใช้จ่ายด้าน AI และความมีวินัยของ Apple รวมถึงงบดุลที่แข็งแรง ช่วยให้มูลค่าหุ้นนิ่งขึ้น

มุมมองเชิงวิเคราะห์

Apple เข้าสู่ช่วงที่เหลือของปี 2026 ด้วยแนวทางที่เรียกได้ว่า “อิสระเชิงยุทธศาสตร์” คือไม่ลงแข่งสงครามโครงสร้างพื้นฐาน AI ทำให้ยังมีความยืดหยุ่นด้านเงินสูง และงบดุลแข็งแรง

เรื่องเล่าด้านมูลค่าหุ้นตอนนี้ขึ้นกับว่า Siri ที่เพิ่มความสามารถด้วย AI และการผสานเข้ากับซอฟต์แวร์โดยรวม จะกระตุ้นรอบเปลี่ยนเครื่องใหม่ได้ต่อเนื่องหรือไม่ ถ้าสำเร็จ จะทำให้มาร์จิ้นยืนได้และผู้ใช้ยิ่งผูกกับระบบ (stickiness: เปลี่ยนไปใช้เจ้าอื่นยาก) แต่ถ้าความต้องการเปลี่ยนเครื่องไม่เร่ง การโตจะพึ่งบริการที่โตแบบค่อยเป็นค่อยไป ขณะที่ต้นทุนชิ้นส่วนยังเพิ่มขึ้นทีละน้อย

Intel

ผลประกอบการล่าสุดของ Intel ชี้ว่าบริษัทกำลังอยู่ช่วงเปลี่ยนผ่าน ความคืบหน้าเรื่องการผลิต ชิประดับแข่งขันได้ และความร่วมมือกับพันธมิตรภายนอกเป็นเรื่องจำเป็น แต่ความน่าเชื่อถือจะขึ้นกับการทำได้จริง ไม่ใช่แค่ความตั้งใจ

พัฒนาการของบริษัทยังส่งผลต่ออุตสาหกรรม “เซมิคอนดักเตอร์” (ชิป: ชิ้นส่วนอิเล็กทรอนิกส์สำคัญในคอมพิวเตอร์/มือถือ) ทั้งภาพรวม ไม่ใช่แค่ราคาหุ้นตัวเอง Intel ที่แข็งแรงขึ้นอาจช่วยปรับสมดุลห่วงโซ่อุปทาน (supply chain: เส้นทางผลิต-ขนส่ง-ส่งมอบ) และเพิ่มการแข่งขันในคอมพิวเตอร์และศูนย์ข้อมูล นักลงทุนจะโฟกัสผลลัพธ์ที่จับต้องได้ มากกว่าคำคาดการณ์

Intel รายงานกำไรและรายได้ดีกว่าคาด ทำให้หุ้นพุ่งมากกว่า 10% ในช่วงแรก แต่ไม่นานก็ย่อลง กลับมาลดช่วงบวกไปมาก ปฏิกิริยานี้สะท้อนความระวังต่อเรื่อง “ฟื้นฟูธุรกิจ” ที่ต้องใช้เงินลงทุนสูง

แม้ตลาดยอมรับว่าการดำเนินงานดีขึ้น แต่ยังโฟกัส “ความเสี่ยงทำไม่ได้ตามแผน” และขนาดเงินลงทุนที่ต้องใช้เพื่อกลับมาแข่งขันได้ในการผลิตชิปขั้นสูง

มุมมองเชิงวิเคราะห์

Intel เข้าปี 2026 ในปีที่ต้องพิสูจน์ว่าเปลี่ยนความสำเร็จทางเทคนิคให้เป็นความสำเร็จทางการค้าได้หรือไม่ การฟื้นตัวของราคาหุ้นจะขึ้นกับว่า 18A (กระบวนการผลิตชิปรุ่นใหม่ของ Intel) จะดึงลูกค้ารายใหญ่จากภายนอก (anchor customer: ลูกค้าหลักที่ช่วยให้โรงงานมีงานต่อเนื่อง) เช่น Apple หรือ Qualcomm ให้มาใช้โรงงานผลิตชิปใหม่ได้ไหม

ตราบใดที่ธุรกิจรับจ้างผลิตชิป (foundry: โรงงาน/ธุรกิจผลิตชิปให้คนอื่น) ยังเป็นตัวดูดเงินมากกว่าสร้างรายได้ Intel ยังเป็นหุ้นฟื้นฟูที่ผันผวนสูง และมูลค่าจะถูกกำหนดมากขึ้นด้วยปัจจัยการเมืองระหว่างประเทศ มากกว่ากำไรระยะสั้น

ผลกระทบต่อภาพรวมตลาด

AI ยังเป็นธีมหลักของทั้งผลประกอบการและคำอธิบาย แต่ความคาดหวังของนักลงทุนกำลังกลับไปหา “ผลตอบแทนที่คุ้มค่า” ค่าใช้จ่ายลงทุนเพิ่มขึ้น และการตรวจเรื่องประสิทธิภาพและการสร้างเงินสดก็เข้มขึ้น

สำหรับตลาดหุ้นโดยรวม ความเสี่ยงจาก “การกระจุกตัว” ยังสำคัญ เพราะบริษัทเหล่านี้ยังเป็นตัวขับเคลื่อนดัชนีอย่างมาก ทำให้ผลงานของกลุ่มนี้ส่งผลต่อความรู้สึกของตลาดในวงกว้าง ฤดูกาลประกาศผลล่าสุดชี้ถึงความนิ่ง ซึ่งช่วยพยุงตลาด แต่ไม่น่าทำให้เกิดการพุ่งแรง หากยังไม่มีสัญญาณชัดว่าโตเร็วขึ้น

สิ่งที่นักเทรดควรจับตาต่อไป

นักลงทุนควรจับตา 3 เรื่องต่อไปในปี 2026 หลักฐานว่าเงินลงทุนด้าน AI เปลี่ยนเป็นรายได้ที่โตและยั่งยืนได้จริง จะเป็นปัจจัยสำคัญมาก

ควรดูแนวโน้มมาร์จิ้นด้วย เมื่อบริษัทต้องถ่วงระหว่างการสร้างของใหม่กับวินัยการเงิน สุดท้ายคือความเปลี่ยนแปลงด้านกฎระเบียบและการเมืองระหว่างประเทศ ที่อาจทำให้ห่วงโซ่อุปทานเทคโนโลยีโลกเปลี่ยน ก็มีผลต่อตลาดอย่างมาก

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets