ประเด็นสำคัญ

- GDP สหรัฐสูงกว่าคาด ตอกย้ำว่าเศรษฐกิจยังแข็งแกร่ง แม้อัตราดอกเบี้ยอยู่ระดับสูง

- เศรษฐกิจที่แข็งแรงทำให้เฟด (ธนาคารกลางสหรัฐ) ไม่จำเป็นต้องรีบลดดอกเบี้ย ส่งผลให้ “ผลตอบแทนที่แท้จริง” (real yield: ผลตอบแทนหลังหักเงินเฟ้อ) ยังสูง กดดันทองคำ

- อัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐ (Treasury yield: ดอกเบี้ยที่ตลาดเรียกร้องจากพันธบัตรรัฐ) ที่สูงขึ้น และดอลลาร์ที่แข็ง ทำให้ “ต้นทุนค่าเสียโอกาส” (opportunity cost: เสียโอกาสไปได้ดอกเบี้ย/ผลตอบแทนจากสินทรัพย์อื่น) ของการถือทองคำเพิ่มขึ้น

- แรงซื้อจากธนาคารกลาง และความกังวลการคลังระยะยาว ยังเป็นแรงพยุงเชิงโครงสร้าง (structural support: ปัจจัยหนุนระยะยาว) ทำให้ราคาทองไม่ลงแรงกว่านี้

- ข้อมูลเงินเฟ้อ รายงานตลาดแรงงาน และถ้อยแถลงของเฟด จะเป็นตัวแปรหลักที่ชี้ทิศทางรอบต่อไปของทองคำ

ตัวเลข GDP ที่ทำให้เส้นทางของทองคำซับซ้อนขึ้น

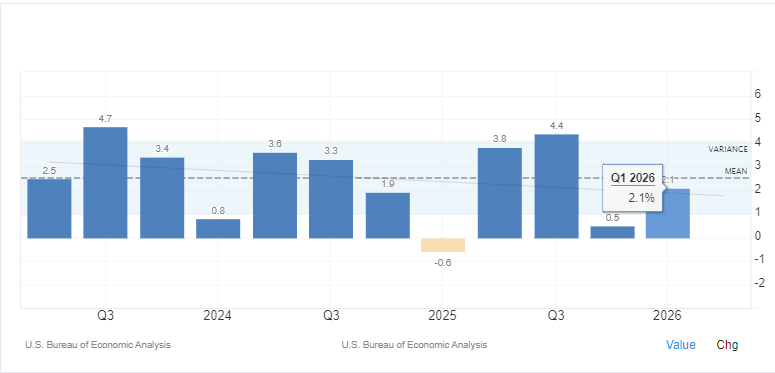

สำนักงานวิเคราะห์เศรษฐกิจสหรัฐ (BEA) รายงานตัวเลข GDP ไตรมาส 1/2026 (ครั้งสุดท้าย) ที่ ขยายตัว 2.1% แบบ annualised (annualised: แปลงอัตราการเติบโตให้เทียบเท่ารายปี) สูงกว่าที่ตลาดคาด 1.6% และสูงกว่าประมาณการครั้งแรกที่ 2.0% สำหรับนักลงทุนทองคำ เศรษฐกิจที่แรงกว่าคาดมักเป็นแรงกดดัน เพราะทำให้เฟดไม่จำเป็นต้องลดดอกเบี้ยเร็ว ส่งผลให้ real yield สูงและลดความน่าสนใจของสินทรัพย์ที่ไม่ให้ผลตอบแทนเป็นดอกเบี้ย เช่น ทองคำ

ตัวเลข GDP ที่ออกมาดีกว่าคาดยังสะท้อนว่าเศรษฐกิจสหรัฐแข็งแกร่งกว่าที่หลายฝ่ายประเมิน แม้เผชิญนโยบายการเงินตึงตัว (restrictive monetary policy: การคุมเข้มด้วยดอกเบี้ยสูงและสภาพคล่องตึง) ต่อเนื่อง นักลงทุนจำนวนมากเคยคาดว่าต้นทุนการกู้ยืมที่สูงจะกดการใช้จ่ายและการลงทุนชัดเจนขึ้น แต่กิจกรรมเศรษฐกิจยังดีกว่าคาด ทำให้ผู้กำหนดนโยบายมั่นใจมากขึ้นว่าเศรษฐกิจ “ทนดอกเบี้ยสูงได้นาน”

ขณะนี้ทองคำซื้อขายแถว 4,000 ดอลลาร์ต่อออนซ์ ต่ำกว่าจุดสูงสุดตลอดกาลที่ 5,589 ดอลลาร์ ช่วงปลายเดือนมกราคมราว 28% แม้ GDP วันนี้ไม่น่าชี้ขาดทิศทางรอบใหญ่ของทองคำเพียงลำพัง แต่ช่วยหนุนภาพ “ดอกเบี้ยสูงนาน” ให้ชัดขึ้น

การคงดอกเบี้ยของเฟดยังเป็นตัวแปรหลัก

ความสัมพันธ์ของทองคำกับ GDP ไม่ได้เป็นเส้นตรง สิ่งสำคัญคือเฟดตอบสนองต่อภาวะเศรษฐกิจอย่างไร

เศรษฐกิจที่แข็งแรงทำให้เฟดมีพื้นที่คงดอกเบี้ย หรือคุมเข้มเพิ่มหากเงินเฟ้อยังเหนียว (persistent: ลดลงยาก) โดยเงินเฟ้อ PCE ทั่วไป (headline PCE: ดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคลรวมทุกหมวด) อยู่ที่ 3.8% เมื่อเทียบปีก่อน และ PCE พื้นฐาน (core PCE: ตัดอาหารและพลังงานที่ผันผวนออก) ที่ 3.3% ภายใต้ประธานเฟด เควิน วอร์ช เฟดยังส่งสัญญาณระมัดระวังเรื่องการผ่อนคลายนโยบายการเงิน (easing: ลดดอกเบี้ย/เพิ่มสภาพคล่อง)

ตลาดประเมินความน่าจะเป็นราว 70% ที่จะมีการ ขึ้นดอกเบี้ยอย่างน้อย 1 ครั้งภายในเดือนธันวาคม สะท้อนมุมมองว่าเฟดยังไม่หันไปลดดอกเบี้ยในเร็ว ๆ นี้ ประเด็นนี้สำคัญต่อทองคำ เพราะ “คาดการณ์ดอกเบี้ย” มักเป็นตัวขับเคลื่อนราคาทองคำที่สำคัญ

ทำไมดอกเบี้ยสูงจึงกดดันทองคำ

ทองคำต่างจากพันธบัตรหรือเงินฝาก เพราะไม่สร้างรายได้ระหว่างถือครอง (เช่น ดอกเบี้ย) ความน่าสนใจจึงขึ้นกับต้นทุนค่าเสียโอกาส

เมื่ออัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐสูงขึ้น นักลงทุนยิ่งได้ผลตอบแทนจากการถือพันธบัตร ทำให้สินทรัพย์ที่ไม่ให้ผลตอบแทนอย่างทองคำดูไม่น่าสนใจ โดยเฉพาะ real yield ซึ่งคือผลตอบแทนหลังหักเงินเฟ้อ สะท้อน “กำลังซื้อจริง” ที่นักลงทุนได้รับจากสินทรัพย์รายได้คงที่ (fixed income: สินทรัพย์ที่ให้ดอกเบี้ยตามเงื่อนไข เช่น พันธบัตร)

อัตราผลตอบแทนของ TIPS อายุ 10 ปีของสหรัฐ (TIPS: พันธบัตรที่ชดเชยเงินเฟ้อ เงินต้นปรับตามเงินเฟ้อ) อยู่ใกล้ 2.234% ใกล้ระดับสูงสุดในรอบหลายปี ตราบใดที่ real yield ยังสูง ทองคำมีแนวโน้มถูกกดดันต่อ

Goldman Sachs ประเมินว่า “การลดดอกเบี้ย 25 เบสพอยต์” (basis point: 0.01% ดังนั้น 25 bps = 0.25%) อาจทำให้มีอุปสงค์ทองคำผ่าน ETF เพิ่มราว 60 ตัน หากไม่มีการลดดอกเบี้ย แรงซื้อจากฝั่ง ETF (กองทุนซื้อขายในตลาด ที่ถือสินทรัพย์อ้างอิง เช่น ทองคำ) ก็อาจยังไม่กลับมาเด่น

ดอลลาร์แข็ง เพิ่มแรงกดดันอีกชั้น

GDP ที่ออกมาดีกว่าคาดยังหนุนเงินดอลลาร์ ซึ่งเป็นอีกปัจจัยสำคัญต่อทองคำ

เศรษฐกิจที่แข็งแรงมักดึงเงินลงทุนต่างชาติไหลเข้าทรัพย์สินสหรัฐ ทำให้ความต้องการดอลลาร์เพิ่มขึ้น เพราะทองคำซื้อขายทั่วโลกเทียบดอลลาร์ในรูปคู่เงิน XAU/USD (XAU: รหัสทองคำ, USD: ดอลลาร์สหรัฐ) ค่าเงินดอลลาร์ที่เปลี่ยนไปจึงส่งผลต่อราคาได้ชัด

ในอดีต ทองคำกับดอลลาร์มักเคลื่อนไหวสวนทางกัน (inverse relationship: ฝั่งหนึ่งขึ้นอีกฝั่งมักลง) แม้ไม่เกิดขึ้นทุกช่วงเวลา แต่ช่วงดอลลาร์แข็งต่อเนื่องมักสอดคล้องกับราคาทองที่อ่อนลง โดยเฉพาะเมื่อ real yield ปรับขึ้น

อะไรที่ช่วยไม่ให้ทองคำร่วงแรงกว่านี้

แม้ปัจจัยมหภาค (macroeconomic: ภาพเศรษฐกิจระดับประเทศ เช่น ดอกเบี้ย เงินเฟ้อ การจ้างงาน) จะเป็นลบ แต่ทองคำยังได้แรงหนุนระยะยาวหลายด้านที่ช่วยพยุงราคา

ธนาคารกลางทั่วโลกซื้อทองคำราว 244 ตันในไตรมาส 1/2026 โดยจีนเพิ่มการสะสมทุนสำรองต่อเนื่องเป็นเดือนที่ 18 ต่างจากนักลงทุนระยะสั้น ธนาคารกลางมักให้น้ำหนักกับการ “กระจายความเสี่ยงของทุนสำรอง” (reserve diversification: ไม่ถือสินทรัพย์/สกุลเงินเดียวมากเกินไป) มากกว่าการแกว่งของดอกเบี้ยระยะสั้น

ด้านการคลังสหรัฐยังน่ากังวล ขาดดุลงบประมาณอยู่ราว 6%–7% ของ GDP และดอกเบี้ยที่รัฐต้องจ่ายต่อปีเข้าใกล้ 1 ล้านล้านดอลลาร์ ภาพหนี้ระยะยาวทำให้ตลาดตั้งคำถามเรื่องความยั่งยืนทางการคลัง และกำลังซื้อระยะยาวของดอลลาร์ จึงเป็นเหตุผลเชิงโครงสร้างที่ทำให้หลายฝ่ายยังถือทองคำ แม้ข้อมูลเศรษฐกิจระยะสั้นจะแข็งแกร่ง

สิ่งที่นักลงทุนควรติดตามต่อจากนี้

แม้ GDP วันนี้จะหนุนภาพเฟดยัง “รอข้อมูล” และไม่รีบผ่อนคลาย แต่ยังไม่ใช่บทสรุป

ตลาดจะหันไปจับตาเงินเฟ้อ PCE รายงานการจ้างงานนอกภาคเกษตร (Non-Farm Payrolls: จำนวนการจ้างงานใหม่ในสหรัฐที่ไม่รวมภาคเกษตร) และการสื่อสารของ FOMC (คณะกรรมการกำหนดนโยบายการเงินของเฟด) หากเงินเฟ้อชะลอลงชัด หรือสัญญาณตลาดแรงงานเริ่มอ่อน อาจทำให้ตลาดกลับมาคาดหวังการลดดอกเบี้ย และหนุนทองคำได้อีกครั้ง

แต่หากข้อมูลเศรษฐกิจยังออกมาแรงต่อเนื่อง ก็จะยิ่งตอกย้ำภาพ “ดอกเบี้ยสูงนาน” ทำให้ผลตอบแทนพันธบัตรมีแนวโน้มถูกดันขึ้น และจำกัดโอกาสฟื้นตัวของทองคำ

มุมมองตลาด

ระยะสั้น GDP ที่ออกมาสูงกว่าคาดเพิ่มโอกาสที่ทองคำจะยังถูกกดดัน โดยกรอบ 3,800–4,200 ดอลลาร์ อาจเป็นช่วงที่ราคาแกว่งตัว ตราบใดที่เฟดยังส่งสัญญาณระมัดระวัง

ตัวเร่งสำคัญคือสัญญาณตลาดแรงงานอ่อนลง เงินเฟ้อชะลอ หรือถ้อยแถลง FOMC เปลี่ยนไปทางผ่อนคลาย จนกว่าจะเห็นสัญญาณเหล่านี้ real yield ที่สูงและเศรษฐกิจที่ยังทนทานอาจจำกัดแรงขึ้นของราคา

อย่างไรก็ดี มุมมองระยะยาวยังเป็นบวก สถาบันการเงินใหญ่ยังคาดราคาทองสูงขึ้น โดย Goldman Sachs ประเมิน 4,900 ดอลลาร์ ปลายปี และ J.P. Morgan มอง 5,000 ดอลลาร์ ในไตรมาส 4/2026 แต่การไปถึงเป้าหมายขึ้นอยู่กับปัจจัยหลักคือ “ตลาดกลับมาคาดการลดดอกเบี้ยของเฟด” ซึ่ง GDP ที่แข็งแกร่งวันนี้อาจทำให้จังหวะนั้นเลื่อนออกไป

คำถามใหญ่

1) ทำไม GDP สหรัฐที่แข็งแกร่งจึงกดดันราคาทองคำ?

เศรษฐกิจที่ดี (เช่น GDP ไตรมาส 1/2026 โต 2.1% สูงกว่าคาด) ทำให้เฟดไม่จำเป็นต้องรีบลดดอกเบี้ย เมื่อดอกเบี้ยสูง สินทรัพย์ที่ให้ดอกเบี้ยอย่างพันธบัตรจะดูน่าสนใจขึ้น ขณะที่ทองคำไม่ให้ดอกเบี้ยหรือเงินปันผล จึงมีแนวโน้มถูกลดสัดส่วนการลงทุน

2) real yield ที่สูงขึ้นกระทบทองคำ (XAU/USD) อย่างไร?

real yield คือผลตอบแทนจากพันธบัตรรัฐบาลหลังหักเงินเฟ้อ เมื่อ real yield สูงขึ้น ต้นทุนค่าเสียโอกาสของการถือทองคำ (ที่ไม่ให้ดอกเบี้ย) สูงขึ้น จึงกดดันราคาทองคำในตลาดโลก

3) ดอลลาร์สหรัฐกับทองคำเกี่ยวข้องกันอย่างไร?

ทองคำตั้งราคาเป็นดอลลาร์ (XAU/USD) เมื่อเศรษฐกิจสหรัฐแข็งแรง ดอลลาร์มักแข็งค่า ทำให้ทองคำ “แพงขึ้น” สำหรับผู้ซื้อที่ถือสกุลเงินอื่น ความต้องการจึงมีโอกาสชะลอ และกดดันราคา

4) อะไรช่วยพยุงไม่ให้ราคาทองคำร่วงหนัก?

มีแรงหนุนเชิงโครงสร้าง เช่น การซื้อของธนาคารกลางทั่วโลก (ไตรมาส 1/2026 ซื้อรวม 244 ตัน) และความกังวลหนี้/ขาดดุลของสหรัฐในระยะยาวที่ยังหนุนบทบาททองคำในฐานะสินทรัพย์มูลค่าแข็ง (hard asset: สินทรัพย์ที่จับต้องได้ เช่น ทองคำ) สำหรับกันความเสี่ยงเงินเฟ้อ

5) นักลงทุนทองควรจับตาอะไรเพื่อดู “จุดเปลี่ยน” ของตลาด?

ติดตามเงินเฟ้อ PCE, Non-Farm Payrolls (ตัวเลขจ้างงานนอกภาคเกษตร) และถ้อยแถลงเฟด หากเศรษฐกิจเริ่มชะลอหรือเงินเฟ้อลดลงจนตลาดกลับมาคาดการลดดอกเบี้ย ทองคำอาจได้แรงหนุนฟื้นตัว

เริ่มต้นเทรดเดี๋ยวนี้ — คลิกที่นี่เพื่อสร้างบัญชีจริงของคุณกับ VT Markets