อุตสาหกรรมจอภาพเคยสร้างโครงสร้างพื้นฐานการผลิตที่ล้ำหน้ามาก—ห้องคลีนรูม (ห้องสะอาดควบคุมฝุ่นและอนุภาค), สายการผลิตลิโทกราฟีความละเอียดสูง (การพิมพ์ลายวงจรขนาดเล็กด้วยแสง), และระบบขนย้าย/จับแผ่นกระจก—เพื่อผลิตหน้าจอที่กลายเป็นของใช้ทั่วไปในสมาร์ตโฟน ทีวี แล็ปท็อป และป้ายดิจิทัลกลางแจ้ง หลายทศวรรษที่ผ่านมา หน้าจออยู่ทุกที่ แต่ธุรกิจค่อย ๆ กลายเป็น “สินค้าโภคภัณฑ์” (ของที่ต่างกันน้อย แข่งกันที่ราคา) ทำให้กำไรต่อชิ้นต่ำและแข่งขันรุนแรงทั่วโลก

วันนี้ AI (ปัญญาประดิษฐ์: โปรแกรมที่เรียนรู้จากข้อมูลและช่วยตัดสินใจ) ทำให้โครงสร้างพื้นฐานนี้กลับมามีบทบาทใหม่: ช่วยให้โรงงานทำงานฉลาดขึ้น สนับสนุนการแพ็กเกจชิปขั้นสูง (การประกอบ/เชื่อมชิปและชั้นวัสดุให้เป็นชิประดับสูง) และถึงขั้นเปลี่ยนโรงงานผลิตแผงจอทั้งโรงให้เป็นดาต้าเซ็นเตอร์ (ศูนย์ข้อมูลที่วางเซิร์ฟเวอร์จำนวนมาก) ธุรกิจที่เคยอยู่รอดด้วย “ถูกที่สุด” กำลังเปลี่ยนเป็นอยู่รอดด้วย “ฉลาดที่สุด”

พื้นโรงงานเปลี่ยนมือแล้ว

ที่งาน SID Display Week ปี 2026 ที่ลอสแอนเจลิส BOE Technology Group จัดเวที AI+ ครั้งแรกของอุตสาหกรรมจอภาพ เปิดกลยุทธ์ “AI Plus” โดยใช้ Blue Whale Foundation Model (โมเดลฐาน: โมเดล AI ขนาดใหญ่ที่ฝึกจากข้อมูลมาก ใช้ต่อยอดงานหลายแบบ) ครอบคลุมการผลิต สินค้า และการปฏิบัติงาน มีนวัตกรรมมากกว่า 30 รายการระดับ “ครั้งแรกของโลก/ครั้งแรกของอุตสาหกรรม” และ 65% เปิดตัวในอุตสาหกรรมเป็นครั้งแรก จุดสำคัญไม่ใช่แผงจอ แต่เป็นระบบผลิตที่ใช้ AI ตรวจหาตำหนิ (defect detection: ตรวจข้อบกพร่องบนสายการผลิต), ประเมินความเสี่ยงซัพพลายเชน (ห่วงโซ่อุปทาน), จัดการคุณภาพ และปรับใช้พลังงานให้คุ้มค่า ในเครือโรงงานของ BOE

BOE ไม่ได้ทำอยู่รายเดียว SID ระบุว่า AI ถูกใช้ตลอดกระบวนการพัฒนาจอภาพ ตั้งแต่ค้นหาวัสดุ ไปจนถึงเพิ่ม “ยีลด์” การผลิต (yield: สัดส่วนชิ้นงานดีที่ผลิตได้) และปรับประสิทธิภาพแบบเรียลไทม์ Samsung Display, LG Display, TCL CSOT และ Visionox ต่างโชว์โซลูชันที่ผสาน AI ข้อความชัดเจน: ผู้ผลิตแผงจอไม่ได้แค่ส่ง “หน้าจอ” อีกต่อไป

ไม่กี่สัปดาห์ก่อนหน้า The Elec รายงานสัญญาณที่ชัดกว่า: Samsung Display และ LG Display กำลังพิจารณาโอกาส “อินเตอร์โพสเซอร์แก้ว” (glass interposer: แผ่นตัวกลางทำจากแก้ว ใช้เชื่อมต่อชิปหลายตัวเพื่อให้สื่อสารกันเร็วขึ้น) ในตลาดแพ็กเกจชิปขั้นสูง เพราะความต้องการชิป AI ทำให้ กำลังการผลิตแพ็กเกจแบบ 2.5D และ 3D ขาดแคลนต่อเนื่อง บริษัทจอภาพไม่ได้แค่อัปเกรดโรงงานเดิม แต่กำลังมองเข้าไปในซัพพลายเชนอุตสาหกรรมชิป

จากคลีนรูมสู่ตู้เซิร์ฟเวอร์

เพื่อให้เห็นภาพ ลองดูอดีตของอุตสาหกรรม:

- ญี่ปุ่นเคยครองการผลิต LCD (LCD: จอผลึกเหลว) โรงงาน Sakai ของ Sharp เปิดปี 2009 เป็นโรงงานเจเนอเรชัน 10 แห่งแรกของโลก (เจเนอเรชันโรงงาน: ขนาดไลน์ผลิต/แผ่นกระจกใหญ่ขึ้น) ช่วงต้นทศวรรษ 2010 บริษัทญี่ปุ่นครองส่วนแบ่งตลาด LCD โลกมากกว่า 40%

- จีนเข้ามาแข่งขัน BOE และ TCL Huaxing สร้างโรงงานขนาดใหญ่ด้วยเงินสนับสนุนจากรัฐ ทำให้เกิดสงครามราคา ภายในปี 2025 จีนครองการผลิต LCD โลก ดันผู้ผลิตญี่ปุ่นไปอยู่ชายขอบ

การปรับตัวแรงมาก พื้นที่ Sakai ของ Sharp ที่เคยถูกเรียก “เมืองหลวง LCD” กำลังถูกเปลี่ยนเป็นพื้นที่ดาต้าเซ็นเตอร์ AI โดยมีตู้แร็กเซิร์ฟเวอร์ (server rack: ตู้วางเครื่องเซิร์ฟเวอร์หลายเครื่อง) แทนคลีนรูมที่เคยผลิตแผงจอ นี่ไม่ใช่คำเปรียบเทียบ แต่เป็นการเปลี่ยนใช้งานจริงของโครงสร้างพื้นฐานโรงงานจอภาพเพื่อยุค AI

รูปแบบนี้เกิดขึ้นทั่วอุตสาหกรรมในหลายทาง:

| การเปลี่ยน | เกิดอะไรขึ้น | ใคร |

| การผลิตที่ขับเคลื่อนด้วย AI | AI ตรวจหาตำหนิ เพิ่มยีลด์ วางแผนการผลิต จัดการพลังงาน และทำให้จอฉลาดขึ้น (ติดตามการมอง: eye tracking, ปรับความสว่างอัตโนมัติ, 3D แบบไม่ต้องใส่แว่น) | BOE (โมเดล Blue Whale), Samsung (ร่วมมือ Nvidia ทำดิจิทัลทวิน: แบบจำลองโรงงานในคอมพิวเตอร์เพื่อทดสอบ/ปรับปรุงก่อนทำจริง) |

| เข้าสู่ตลาดแพ็กเกจชิป | ผู้ผลิตจอใช้ความชำนาญด้านกระจกและงานผลิตละเอียด เพื่อช่วยทำแพ็กเกจชิป AI | Samsung Display, LG Display พิจารณาอินเตอร์โพสเซอร์แก้ว |

| เปลี่ยนการใช้งานสถานที่ | โรงงาน LCD เดิมถูกปรับเป็นโครงสร้างพื้นฐานดาต้าเซ็นเตอร์ AI | Sharp (โรงงาน Sakai) |

ด้านความต้องการ อุปกรณ์ที่มี AI กำลังดึงคำสั่งซื้อแผงจอเพิ่ม

Counterpoint รายงานว่า การส่งมอบแว่นอัจฉริยะ AR (AR: ภาพซ้อนทับบนโลกจริง) ทั่วโลกเพิ่ม 98% ตลอดปี 2025 และครึ่งหลังปีเพิ่ม 148% เมื่อเทียบปีก่อนหน้า ปีก่อน IDC คาดว่าแว่นอัจฉริยะจะโต 247.5% ในปี 2025 จากรุ่นที่มี AI ของ Meta, Xiaomi และแบรนด์จีนหน้าใหม่ Omdia ระบุว่า ความต้องการพีซีพกพา ที่ได้แรงหนุนจาก AI ก็ช่วยให้ความต้องการ “พื้นที่จอ” เพิ่มขึ้น นี่คือความต้องการจริงที่บอกว่าอุปกรณ์ AI ต้องใช้หน้าจอมากขึ้น

คอขวดของการแพ็กเกจชิป

การแพ็กเกจขั้นสูง (advanced packaging: วิธีประกอบ/เชื่อมชิปให้หนาแน่นและเร็วขึ้น) เดิมถูกครองโดยโรงงานรับจ้างผลิตชิป (foundry: โรงงานผลิตชิปให้แบรนด์อื่น) และบริษัท OSAT (ผู้ให้บริการประกอบและทดสอบชิป) เช่น TSMC, ASE Technology, Amkor แต่ผู้ผลิตจอทำงานกับแผ่นกระจก (glass substrate: แผ่นฐานรอง), แผงทรานซิสเตอร์ฟิล์มบาง (TFT array: เครือข่ายสวิตช์เล็ก ๆ คุมพิกเซลบนจอ) และลิโทกราฟีละเอียดในระดับแผงใหญ่ มานาน

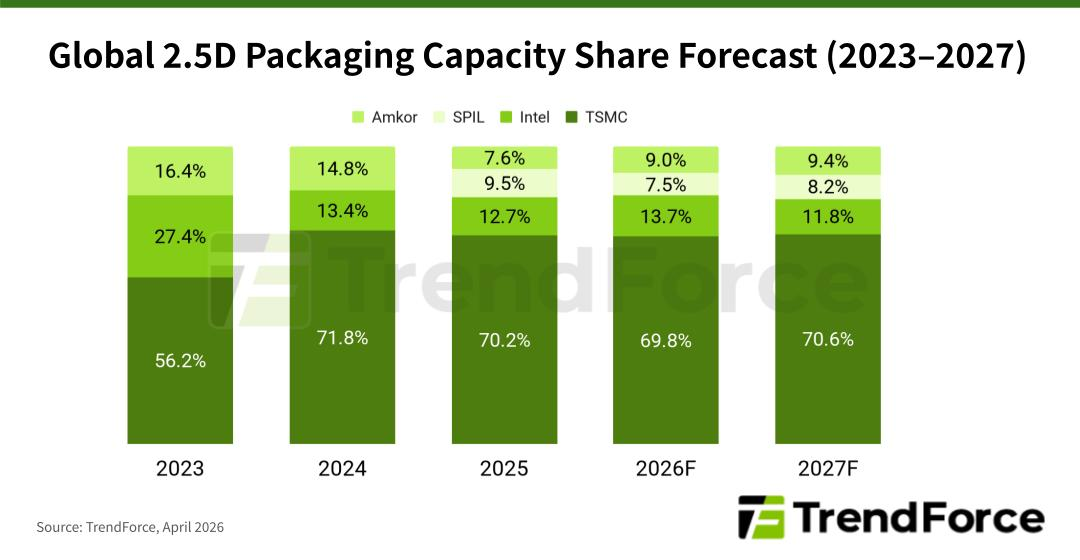

TSMC ตั้งเป้าเพิ่มกำลังการผลิต CoWoS (Chip-on-Wafer-on-Substrate: วิธีแพ็กเกจที่นำชิปวางบนเวเฟอร์แล้วต่อบนชั้นฐาน) จากราว 35,000 เวเฟอร์ต่อเดือนปลายปี 2024 เป็น 130,000 ต่อเดือนปลายปี 2026 เกือบ 4 เท่า แต่ถึงขยายแล้ว รายงานระบุว่า Nvidia จองกำลังการผลิต CoWoS มากกว่า 60% ของทั้งหมดในปี 2025–2026 ที่เหลือทั้งอุตสาหกรรมต้องแย่งกัน ความต้องการแพ็กเกจขั้นสูงทั่วโลกอยู่ราว 146,000 เทียบเท่าเวเฟอร์ 300 มม. ต่อเดือน โดย อัตราขาดแคลนราว 23% และบางออเดอร์ต้องรอนานเกิน 1 ปี

ตลาดนี้โตเร็ว Bloomberg Intelligence พบว่า ตลาดแพ็กเกจขั้นสูงแบบ 2.5D และ 3D อาจโต 8 เท่าเป็น 80.5 พันล้านดอลลาร์ภายในปี 2033 ด้วยอัตราเติบโตเฉลี่ยต่อปีแบบทบต้น 26% สูงกว่าการเติบโตทั้งอุตสาหกรรมชิปที่คาด 10%

ช่องว่างนี้เองที่ดึงผู้ผลิตจอเข้ามา

ประสบการณ์หลายสิบปีในการจัดการแผ่นกระจก แผง TFT และลิโทกราฟีละเอียด ทำให้ธุรกิจจอมีฐานความรู้ที่ทับซ้อนกับสิ่งที่ต้องใช้ใน FOPLP (fan-out panel-level packaging: แพ็กเกจชิปแบบกระจายวงจรออกไปบน “แผงใหญ่” แทนเวเฟอร์ เพื่อทำได้จำนวนมาก) และอินเตอร์โพสเซอร์แก้ว โดยคาดว่าการใช้งานเชิงพาณิชย์ชุดแรกของแพ็กเกจขั้นสูงฐานแก้วจะเริ่มช่วงปลายปี 2027 ทำให้กรอบเวลาในการเข้าสู่ตลาดเริ่มชัด

ตัวอย่างที่เห็นภาพ:

- Samsung Display เชื่อมสองอุตสาหกรรมอยู่แล้ว:

- ลงทุนธุรกิจชิป 73.24 พันล้านดอลลาร์ในปี 2026 ครอบคลุมหน่วยความจำ (memory), โรงงานรับจ้างผลิตชิป (foundry) และแพ็กเกจขั้นสูง

- ร่วมมือ Nvidia สร้าง AI Factory (โรงงานที่ใช้ AI ช่วยออกแบบ/ควบคุมการผลิต) โดยใช้ดิจิทัลทวินเพื่อเพิ่มกำลังผลิต

- เปิดตัวแพ็กเกจ Hybrid Copper Bonding (การเชื่อมด้วยทองแดง: ต่อชั้น/ชิปให้แน่นด้วยทองแดง) ช่วยให้ทนความร้อนได้ดีขึ้น 20% สำหรับงานคอมพิวเตอร์สมรรถนะสูง

- LG Display ยังอยู่ช่วงต้น กำลังสำรวจโอกาสอินเตอร์โพสเซอร์แก้ว เป็นการขยับที่เล็กแต่มีนัยสำคัญต่อโครงสร้างธุรกิจในอนาคต

หากมีผู้ผลิตจอรายใหญ่สำเร็จในการทำได้ “ในระดับอุตสาหกรรม” (scale: ทำได้มากพอให้คุ้มทุนและส่งมอบได้ต่อเนื่อง) จะเป็นการยืนยันเส้นทางให้รายอื่น เพิ่มกำลังผลิตให้ตลาดที่คาดว่ายังไม่สมดุลอุปสงค์-อุปทานจนหลังกลางปี 2027

ส่วนที่น่าลงทุนที่สุดไม่ใช่แค่ AI ในโรงงานจอ แต่คือการที่ผู้ผลิตจอเข้าไปทำแพ็กเกจชิป เพราะช่องว่างอุปทานใหญ่มาก

รูปแบบที่ตลาดเคยเห็น

ตัวอย่างที่คล้ายกันเคยเกิดกับ TOTO ต้นปีนี้ หุ้นบริษัทสุขภัณฑ์ญี่ปุ่นพุ่งเกือบ 10% หลังนักวิเคราะห์ชี้ว่า “หัวจับยึดไฟฟ้าสถิต” (electrostatic chuck: แผ่นจับยึดเวเฟอร์ด้วยแรงไฟฟ้าสถิตในเครื่องผลิตชิป) ของบริษัทได้ประโยชน์จากความต้องการชิปที่ขับเคลื่อนด้วย AI

TOTO ไม่ได้กลายเป็นบริษัท AI แค่มีธุรกิจส่วนหนึ่งอยู่ตรงจุดที่ความต้องการจาก AI เพิ่มทวีคูณ ตลาดจึงประเมินมูลค่าใหม่ ไม่ใช่เพราะเป็น AI แต่เพราะอยู่ตรง “คอขวด” การผลิตที่ความต้องการ AI เร่งขึ้น

ผู้ผลิตจอกำลังเดินเส้นทางคล้ายกัน แต่เดิมพันสูงกว่า

ธุรกิจเซรามิกของ TOTO เป็นผู้ส่งชิ้นส่วนเฉพาะทาง ขณะที่บริษัทจอถือครองทั้งคอมเพล็กซ์โรงงาน ความชำนาญงานผลิตละเอียด และความสามารถด้านแผ่นกระจกที่อุตสาหกรรมแพ็กเกจชิปต้องการ โอกาสให้มูลค่าหุ้นถูกประเมินใหม่มีมากขึ้น แต่ความเสี่ยงในการทำให้สำเร็จก็สูง

ทำหัวจับยึดไฟฟ้าสถิตเป็นธุรกิจที่พิสูจน์แล้ว แต่การเข้าสู่แพ็กเกจขั้นสูงเพื่อแข่งกับ Taiwan Semiconductor Manufacturing Company (TSMC) และ Advanced Semiconductor Engineering (ASE) คือการเดิมพันหลายปี ใช้เงินลงทุนสูง และยังไม่มีลูกค้าที่การันตี

หลักที่ใช้กับ TOTO ใช้ได้ที่นี่: มูลค่าจะไปอยู่กับบริษัทที่อยู่ตรงจุดที่ ความต้องการเพิ่มทวีคูณ กำลังผลิตยังตึง และหาคนแทนยาก

สำหรับกลุ่มจอภาพ นั่นชี้ไปที่ผู้ผลิตเครื่องจักรและชิ้นส่วนที่สนับสนุนการเปลี่ยนผ่าน—และท้ายที่สุด คือผู้ผลิตแผงจอที่ข้ามไปทำแพ็กเกจได้จริง

จุดที่นักเทรดอาจวางตำแหน่ง

เมื่อมองภาพรวม “สินทรัพย์ที่เทรดได้” จะอยู่ในซัพพลายเชน

- AMAT อยู่ตรงจุดเชื่อมระหว่างการผลิตแผงจอกับแพ็กเกจชิปขั้นสูง อุปกรณ์ของบริษัทเกี่ยวข้องกับไลน์ที่เพิ่ม AI

- TSMC และ UMC ทำชิปควบคุมจอ (display controller: ชิปที่สั่งการการแสดงผล) ที่ซับซ้อนขึ้นสำหรับแผงที่มีฟังก์ชัน AI

- NVDA ให้โครงสร้างพื้นฐานการคำนวณ (compute: พลังประมวลผล) สำหรับ AI Factory และงานดิจิทัลทวิน

- LPL ให้การเข้าถึงโดยตรงต่อ OLED (จอที่พิกเซลเปล่งแสงเอง) และฟีเจอร์ที่ผสาน AI แต่มีความเสี่ยงด้านมาร์จิ้น (margin: กำไรต่อยอดขาย) เมื่อการผลิตแบบใช้ AI กลายเป็นมาตรฐาน

- AAPL และ HPQ ได้ประโยชน์ทางอ้อมจากคุณภาพและประสิทธิภาพแผงจอที่ดีขึ้น

สิ่งที่ยังต้องพิสูจน์

มุมมองเชิงบวก: เทคโนโลยีจอภาพกำลังถูกสร้างใหม่ โครงสร้างพื้นฐานและความรู้กระบวนการผลิตเดิมถูกนำไปใช้ตอบโจทย์ใหม่ เพราะความต้องการจาก AI โตเร็วกว่ากำลังผลิตชิปแบบเดิม

มุมมองระมัดระวัง: นี่อาจเป็นกลยุทธ์เอาตัวรอดที่ใช้คำว่า AI มาช่วยเล่าเรื่อง เปลี่ยน “การพิจารณาอินเตอร์โพสเซอร์แก้ว” ให้เป็นรายได้จริงเป็นโจทย์หลายปีและใช้เงินระดับพันล้านดอลลาร์

สัญญาณที่ควรจับตา:

- แนวโน้ม (guidance: ตัวเลข/ทิศทางที่บริษัทคาดการณ์) ของ AMAT และ ASML: หากรายงานรายไตรมาสแยกการลงทุน AI ที่เกี่ยวข้องกับจอออกจากงบลงทุนชิปทั่วไป (capex: เงินลงทุนในเครื่องจักร/โรงงาน) จะกลายเป็นตัวกระตุ้นที่เทรดได้ ไม่ใช่แค่เรื่องคุยในงานประชุม

- คำมั่นที่ชัดเจนเรื่องกำลังการผลิตแพ็กเกจ: หากผู้ผลิตจอประกาศกำลังการผลิตแพ็กเกจพร้อมสัญญาลูกค้าก่อนปลายปี 2027 (กรอบเวลาที่อุตสาหกรรมคาดการใช้งานเชิงพาณิชย์ของแพ็กเกจฐานแก้วชุดแรก) จะเป็นสัญญาณสำคัญต่อมุมมองตลาด

รูปแบบคงเดิม: เมื่อความต้องการ AI สูงกว่ากำลังผลิตที่มี ตลาดจะมองหาว่าใครมีโครงสร้างพื้นฐานและความชำนาญกระบวนการผลิตเพื่อเติมช่องว่าง ซึ่งผู้ผลิตจอมีทั้งสองอย่าง

คำถามคือจะเปลี่ยนสิ่งนี้เป็นกำไรได้หรือไม่

แตะเพื่อทบทวนแบบเร็ว!

AI กำลังเปลี่ยนอุตสาหกรรมผลิตจออย่างไร?

AI ช่วยให้พื้นโรงงานทำงานฉลาดขึ้น เพิ่มประสิทธิภาพการผลิต สนับสนุนการแพ็กเกจชิปขั้นสูง และเปลี่ยนโรงงานจอเดิมให้เป็นดาต้าเซ็นเตอร์

ทำไมผู้ผลิตจอถึงเข้าไปทำแพ็กเกจชิป?

ช่องว่างอุปทานของแพ็กเกจ 2.5D และ 3D จากความต้องการชิป AI ดึงดูดผู้ผลิตจอ เพราะความชำนาญด้านแผ่นกระจกและลิโทกราฟีละเอียดทับซ้อนกับสิ่งที่การแพ็กเกจต้องใช้

บริษัทไหนเป็นตัวหลักในระบบ AI + จอภาพนี้?

Applied Materials (AMAT), ASML, Lumentum (LITE) ฝั่งการผลิต; TSMC, UMC ฝั่งชิป; Nvidia (NVDA) ฝั่งพลังประมวลผล AI; LG Display (LPL), Apple (AAPL), และ HP (HPQ) ฝั่งอุปกรณ์ปลายทาง

กรอบเวลาใดสำคัญสำหรับการใช้งานแพ็กเกจเชิงพาณิชย์?

คาดว่าแพ็กเกจชิปขั้นสูงที่ใช้แก้วจะเริ่มใช้งานเชิงพาณิชย์ราว ปลายปี 2027 เป็นโอกาสระยะกลางสำหรับผู้ผลิตจอ

นโยบายจีนส่งผลต่อ BOE และการผลักดัน AI บนจออย่างไร?

เงินสนับสนุนของปักกิ่งต่ออุตสาหกรรมเทคโนโลยีฮาร์ดแวร์ขั้นสูง ช่วยหนุนโครงการ AI ของ BOE ให้สอดคล้องกับเป้าหมายนวัตกรรมระดับชาติ

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets