ประเด็นสำคัญ

- หุ้น AMD กลับมามีแรงส่งหลังผลประกอบการไตรมาส 1 ปี 2026 ดีกว่าคาด และให้แนวโน้มไตรมาส 2 ในเชิงบวก

- รายได้จากศูนย์ข้อมูล (Data centre: ศูนย์รวมเซิร์ฟเวอร์/คอมพิวเตอร์ขนาดใหญ่ของบริษัทและคลาวด์) กลายเป็นตัวขับหลัก จากหน่วยประมวลผลเซิร์ฟเวอร์ EPYC และความต้องการ GPU AMD Instinct

- ความร่วมมือด้าน AI กับ OpenAI และ Meta ทำให้ AMD ดูน่าเชื่อถือขึ้นในฐานะผู้จัดหาโครงสร้างพื้นฐาน (Infrastructure: ระบบคอมพิวเตอร์/เครือข่าย/ชิปที่ใช้รองรับงาน) รายใหญ่

- บททดสอบถัดไปคือ “มูลค่าเหมาะสมของหุ้น” (Valuation: ราคาหุ้นแพง/ถูกเมื่อเทียบกำไรและการเติบโต), ความแข็งแรงของอัตรากำไร และ AMD จะไล่ตาม NVIDIA ได้ต่อเนื่องหรือไม่

หุ้น AMD ขยับขึ้น หลังดีมานด์ AI สะท้อนในตัวเลข

AMD ผ่านด่านสำคัญมาแล้ว ทั้งกำไรออกมาดีกว่าคาด การโตของธุรกิจศูนย์ข้อมูล และดีลกับ OpenAI และ Meta สิ่งเหล่านี้คือสิ่งที่ฝั่งมองบวก (Bulls: นักลงทุนที่เชื่อว่าราคาจะขึ้น) เรียกร้องมานาน และตอนนี้ AMD ทำได้จริง ราคาหุ้นจึงตอบรับ

แต่ด่านยากเริ่มจากนี้ AMD ต้องพิสูจน์ว่ารายได้จาก AI ช่วยพยุงอัตรากำไร (Margin: สัดส่วนกำไรต่อรายได้) ได้จริง ว่าความร่วมมือที่เป็นข่าวใหญ่จะกลายเป็นคำสั่งซื้อซ้ำ และว่าธุรกิจศูนย์ข้อมูลที่โต 57% เมื่อเทียบปีก่อน จะโตต่อได้โดยไม่ทำให้ “ค่าพรีเมียมของราคา” (Valuation premium: ราคาที่แพงขึ้นเพราะคาดหวังสูง) หายไป เรื่องพวกนี้ยังไม่แน่นอน และส่วนใหญ่ต้องใช้เวลาอีกประมาณ 12 เดือนจึงประเมินได้ชัด

ช่องว่างระหว่าง “ความหวัง” กับ “ผลลัพธ์จริง” คือจุดที่หุ้น AMD อยู่ในตอนนี้ ภาพรวมจึงน่าสนใจกว่าที่การขึ้นของราคาหุ้นบอก

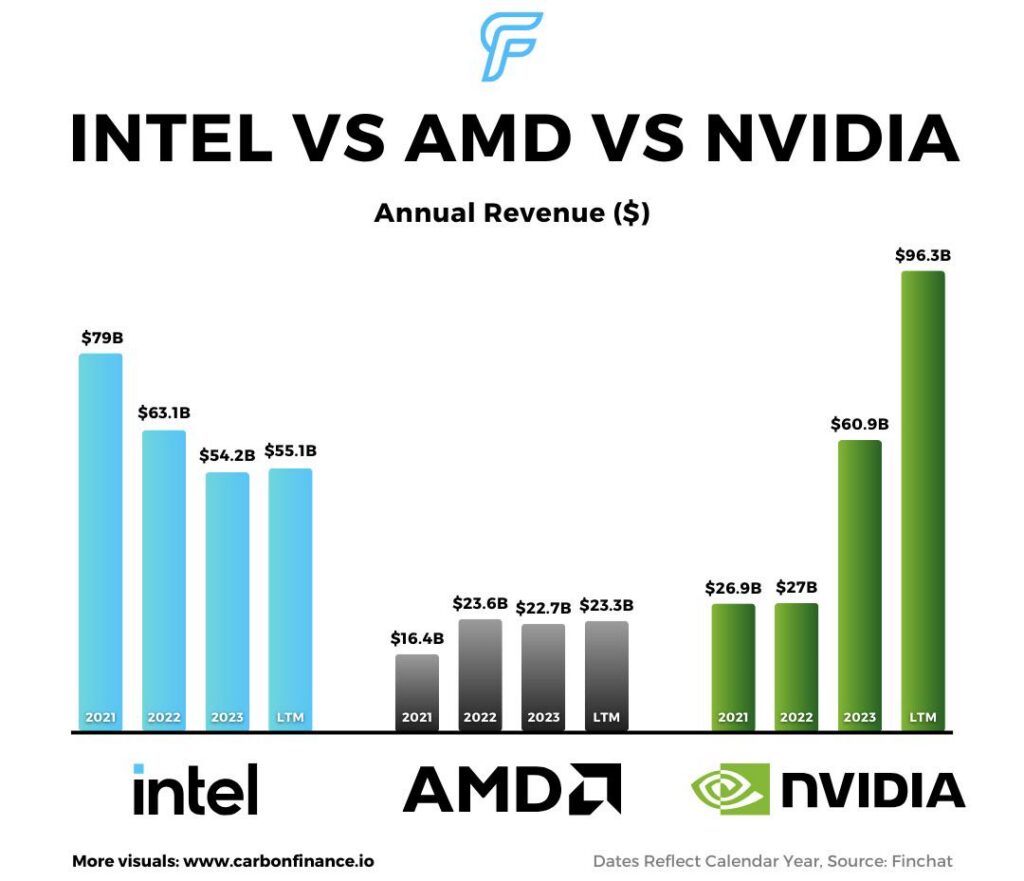

AMD รายงานรายได้ไตรมาส 1 ปี 2026 ที่ 10.3 พันล้านดอลลาร์ เพิ่มขึ้น 38% เมื่อเทียบปีก่อน และกำไรต่อหุ้นแบบ non-GAAP (Non-GAAP EPS: กำไรต่อหุ้นที่ปรับออกบางรายการทางบัญชีเพื่อสะท้อนการดำเนินงานหลัก) ที่ 1.37 ดอลลาร์ รายได้จากศูนย์ข้อมูลอยู่ที่ 5.8 พันล้านดอลลาร์ เพิ่มขึ้น 57% เมื่อเทียบปีก่อน จากความต้องการสูงของหน่วยประมวลผลเซิร์ฟเวอร์ AMD EPYC และการส่งมอบ (Shipments: การส่งสินค้าให้ลูกค้า) GPU AMD Instinct ที่โตต่อเนื่อง

สิ่งนี้สำคัญต่อหุ้น AMD เพราะเครื่องยนต์การเติบโตเปลี่ยนไปแล้ว AMD ไม่ได้ถูกมองแค่หุ้นที่ฟื้นตามตลาดพีซี หรือหุ้นชิปที่ขึ้นลงตามวัฏจักร (Cyclical: ธุรกิจที่ผันผวนตามเศรษฐกิจ) ตลาดกำลังให้มูลค่า AMD แบบบริษัทศูนย์ข้อมูลและโครงสร้างพื้นฐาน AI ซึ่งเพิ่มทั้งโอกาสและแรงกดดัน

บริษัทยังให้แนวโน้มรายได้ไตรมาส 2 ราว 11.2 พันล้านดอลลาร์ บวกลบ 300 ล้านดอลลาร์ ขณะที่ Reuters รายงานว่านักวิเคราะห์คาดไว้ราว 10.52 พันล้านดอลลาร์ AMD ยังมองอัตรากำไรขั้นต้นแบบปรับแล้ว (Adjusted gross margin: กำไรขั้นต้นหลังปรับรายการพิเศษ) ราว 56% สูงกว่าที่นักวิเคราะห์คาด 55.4%

ชุดข้อมูลนี้ทำให้เรื่องเล่าระยะสั้นของหุ้นดูแข็งแรง รายได้ดีกว่าคาด แนวโน้มดีขึ้น และความต้องการ AI เริ่มสะท้อนผ่านงบกำไรขาดทุน (Income statement: งบรายได้-ค่าใช้จ่าย-กำไร) คำถามยากคือ ราคาหุ้นสะท้อนความคืบหน้าไปมากเกินหรือยัง

มองหาโอกาสหุ้นสหรัฐฯ นอกเหนือจาก AMD? สำรวจ CFD หุ้นทั่วโลก กับ VT Markets และติดตามอัปเดตตลาดหุ้นรายวันในช่วงประกาศผลประกอบการ

แรงซื้อ “ไล่ตาม AI” เริ่มชัดขึ้น

หุ้น AMD เหมาะกับการเล่นธีม “ไล่ตาม AI” (Catch-up trade: ลงทุนในบริษัทที่คาดว่าจะไล่ตามผู้นำได้ในตลาดที่โต) มากกว่าการเล่าเรื่องว่าเป็นตัวแทนของ NVIDIA

NVIDIA ยังครองตลาดชิปเร่งงาน AI (AI accelerator: ชิปที่ออกแบบมาช่วยคำนวณงาน AI เร็วขึ้น โดยมากคือ GPU) และ AMD ยังไม่ได้ลบความได้เปรียบนั้น แต่ AMD ไม่จำเป็นต้องชนะ NVIDIA ทั้งหมดเพื่อให้หุ้นทำผลงานได้ แค่ชิงส่วนแบ่งได้พอในตลาดที่ยังโต โดยเฉพาะเมื่อผู้ให้บริการคลาวด์รายใหญ่ (Hyperscalers: บริษัทคลาวด์ขนาดใหญ่มาก เช่น AWS, Azure, Google Cloud) ต้องการกระจายผู้ขาย ลดการพึ่งเจ้าเดียว ต่อรองราคาได้ดีขึ้น และมีความพร้อมด้านกำลังผลิตระยะยาว

ตรงนี้ทำให้ผลของธุรกิจศูนย์ข้อมูลของ AMD สำคัญ เพราะการโตในไตรมาส 1 ไม่ได้มาจากมุมแคบ ธุรกิจศูนย์ข้อมูลได้แรงจาก CPU เซิร์ฟเวอร์ EPYC และการเร่งส่งมอบ GPU AMD Instinct ขณะเดียวกันรายได้ฝั่งลูกค้าและเกม (Client and gaming: ชิปพีซีและเครื่องเล่นเกม) เพิ่ม 23% เป็น 3.6 พันล้านดอลลาร์ รายได้ฝังในอุปกรณ์ (Embedded: ชิปที่อยู่ในอุปกรณ์เฉพาะทาง เช่น อุตสาหกรรม/ยานยนต์) เพิ่ม 6% เป็น 873 ล้านดอลลาร์

ทำให้ AMD มีฐานธุรกิจกว้างกว่าเรื่อง “ชิป AI ตัวเดียว” เพราะทั้ง CPU, GPU, ระบบระดับตู้แร็ก (Rack-scale systems: ระบบเซิร์ฟเวอร์ทั้งตู้ในดาต้าเซ็นเตอร์) และซอฟต์แวร์สนับสนุน ล้วนเป็นส่วนของโครงสร้างพื้นฐาน AI (AI infrastructure: ชุดฮาร์ดแวร์และซอฟต์แวร์ที่ใช้สร้าง/รัน AI) ความต้องการฝึกโมเดล (Training: สอนโมเดลด้วยข้อมูลจำนวนมาก) ยังสำคัญ แต่การใช้งานจริงเพื่อให้โมเดลตอบคำถาม/คาดการณ์ (Inference: ให้โมเดลทำงานตอบผล) และงาน AI ในองค์กรอาจทำให้ตลาดโตเกินกว่าคลาวด์รายใหญ่

สำหรับนักเทรด นี่ทำให้หุ้น AMD ไม่ใช่แค่เล่นตามแรงราคา แต่เป็นการวัดว่า AMD จะเปลี่ยนความน่าเชื่อถือด้าน AI ให้เป็นรายได้ที่เกิดซ้ำ (Repeatable revenue: รายได้ที่มีโอกาสเกิดต่อเนื่อง), อัตรากำไรที่ดีขึ้น และมูลค่าหุ้นที่แข็งแรงระยะยาวได้หรือไม่

OpenAI และ Meta ทำให้เรื่อง AI ของ AMD ใหญ่ขึ้น

เรื่อง AI ของ AMD น่าเชื่อถือขึ้นหลังทำความร่วมมือเชิงกลยุทธ์กับ OpenAI และ Meta

เดือนตุลาคม 2025 AMD และ OpenAI ประกาศข้อตกลงขนาด 6 กิกะวัตต์ (Gigawatt: หน่วยกำลังไฟฟ้าขนาดใหญ่มาก ใช้สื่อถึงขนาดโครงสร้างพื้นฐานดาต้าเซ็นเตอร์) เพื่อขับเคลื่อนโครงสร้างพื้นฐาน AI รุ่นถัดไปด้วย GPU AMD Instinct หลายเจเนอเรชัน โดยการติดตั้ง (Deployment: การนำไปติดตั้งใช้งานจริง) แรกขนาด 1 กิกะวัตต์ ของ GPU AMD Instinct MI450 จะเริ่มในครึ่งหลังของปี 2026

Meta ก็ขยายความร่วมมือกับ AMD ในเดือนกุมภาพันธ์ 2026 AMD ระบุว่าการส่งมอบสำหรับการติดตั้งขนาด 1 กิกะวัตต์แรก มีกำหนดเริ่มในครึ่งหลังปี 2026 โดยใช้ GPU แบบปรับแต่งบนพื้นฐาน AMD Instinct MI450, CPU AMD EPYC รุ่นที่ 6, ซอฟต์แวร์ ROCm (ROCm: ชุดซอฟต์แวร์/ไดรเวอร์สำหรับให้ GPU AMD ทำงานด้าน AI) และสถาปัตยกรรมตู้แร็ก AMD Helios (Rack-scale architecture: แบบออกแบบระบบทั้งตู้ให้ทำงานร่วมกัน)

ดีลเหล่านี้สำคัญเพราะเป็นหลักฐานว่าลูกค้า AI รายใหญ่ยอมใช้งาน AMD ในระดับใหญ่จริง แม้ยังไม่ลบความได้เปรียบของ NVIDIA แต่ช่วยยืนยันว่า AMD เป็นผู้ขายรายใหญ่อันดับสองที่ตลาดต้องการ ในโลกที่ต้องใช้พลังคำนวณ (Compute: กำลังประมวลผล), กำลังผลิต และอำนาจต่อรองมากขึ้น

ข้อตกลงกับ OpenAI และ Meta ยังช่วยให้ AMD มีทางเติบโตต่อเนื่อง หากการติดตั้งขยายได้ราบรื่น นักลงทุนอาจให้มูลค่า AMD จากความต้องการโครงสร้างพื้นฐาน AI ในอนาคต มากกว่ามองแค่ผลรายไตรมาส

แต่เกณฑ์การทำงานจริงยังสูง ข้อตกลงใหญ่ให้พาดหัวข่าวได้ดี ท้ายที่สุดตลาดจะวัดจากเวลาในการส่งมอบ รายได้ที่เกิดขึ้น อัตรากำไรขั้นต้น และการขยายลูกค้า

มูลค่าเหมาะสมของหุ้น คือส่วนที่ยากกว่า

ความเสี่ยงของหุ้น AMD ไม่ใช่เรื่องกระแส AI แผ่ว แต่คือราคาหุ้นอาจสะท้อนความสำเร็จในอนาคตไปมากแล้ว

หลังราคาวิ่งแรง AMD ถูกซื้อขายเหมือนผู้นำโครงสร้างพื้นฐาน AI ที่โตเร็ว มากกว่าผู้ท้าชิงราคาถูก ภาพนี้ทำให้ “ช่องว่างพลาดไม่ได้” แคบลง งบที่ดีอาจพยุงราคาขึ้นได้ แต่ถ้าการใช้ GPU สำหรับ AI ช้ากว่าคาด แนวโน้มอัตรากำไรอ่อนลง หรือการโตของศูนย์ข้อมูลชะลอ ก็อาจทำให้ราคาย่อลงแรงกว่าเดิม

ตรงนี้ทำให้บททดสอบด้านมูลค่าหุ้นเป็นประเด็นหลัก อัตรากำไรขั้นต้นแบบ non-GAAP ของ AMD อยู่ที่ 55% ในไตรมาส 1 เพิ่มจาก 54% ปีก่อน แต่ลดจาก 57% ในไตรมาส 4 ปี 2025 ค่าใช้จ่ายในการดำเนินงานแบบ non-GAAP (Operating expenses: ค่าใช้จ่ายในการบริหาร/วิจัย/การขาย) เพิ่ม 42% เป็น 3.1 พันล้านดอลลาร์ ขณะที่กำไรจากการดำเนินงานแบบ non-GAAP เพิ่ม 43% เป็น 2.5 พันล้านดอลลาร์

ภาพอัตรากำไรไม่ได้แย่ แต่ตอนนี้แค่รายได้โตแรงอาจไม่พอ นักลงทุนอยากเห็นว่า AI ช่วยดันความสามารถทำกำไรได้จริง โดยเฉพาะเมื่อบริษัทลงทุนหนักในพัฒนาสินค้า ซอฟต์แวร์ และการติดตั้งให้ลูกค้ารายใหญ่

หากอัตรากำไรขั้นต้นขยาย และรายได้ศูนย์ข้อมูลยังเร่ง หุ้น AMD ก็พอจะรองรับมูลค่าหุ้นที่สูงขึ้นได้ แต่ถ้ารายได้โตแต่อัตรากำไรไม่ดีพอ ตลาดอาจเลือกมากขึ้น

AMD vs NVIDIA: เปรียบเทียบให้ถูกจุด

การถก AMD กับ NVIDIA ยังมีประโยชน์ ถ้าวางกรอบให้ถูก

NVIDIA มีระบบนิเวศ AI (Ecosystem: ชุดซอฟต์แวร์ เครื่องมือ นักพัฒนา และลูกค้าที่ใช้งานร่วมกัน) แข็งกว่า ความได้เปรียบด้านซอฟต์แวร์ลึกกว่า และฐานลูกค้าที่ติดตั้งใช้งานอยู่แล้ว (Installed base: จำนวนผู้ใช้/ระบบที่ใช้อยู่ในตลาด) มากกว่า AMD ยังต้องสร้างความเชื่อมั่น แต่คลาวด์รายใหญ่ไม่จำเป็นต้องให้ AMD แทน NVIDIA พวกเขาต้องการให้ AMD เป็นแหล่งซื้อรายที่สองที่ไว้ใจได้ในระดับใหญ่

ความต่างนี้เปลี่ยนเหตุผลการลงทุน หุ้น AMD สามารถขึ้นได้ หากบริษัทชิงส่วนแบ่งในตลาดที่ความต้องการรวมยังเพิ่มต่อเนื่อง ไม่จำเป็นต้องชนะทั้งตลาดเพื่อสร้างมูลค่า

นี่คือเหตุผลที่การมีผู้ขายหลายรายสำคัญ ลูกค้า AI รายใหญ่ต้องการตัวเลือกมากขึ้นเมื่อความต้องการพลังประมวลผลเพิ่ม หาก AMD ให้ประสิทธิภาพใกล้เคียง ของมีพร้อมส่งมากกว่า หรือคุ้มค่ากว่า ก็อาจได้ความต้องการที่มีนัยในตลาดที่ NVIDIA ยังเป็นผู้นำ

คำถามหลักคือ AMD จะไล่ตามด้านประสิทธิภาพ ความพร้อมของซอฟต์แวร์ (Software maturity: ซอฟต์แวร์เสถียร ใช้ง่าย เครื่องมือครบ) และความเร็วในการติดตั้งใช้งานได้ต่อเนื่องหรือไม่ ความร่วมมือดูมีหวัง รายได้ที่เร่งก็ดูมีหวัง แต่ตลาดต้องการหลักฐานเพิ่มว่า AMD เปลี่ยนข้อได้เปรียบเหล่านี้ให้เป็นส่วนแบ่งที่ยั่งยืนได้

อะไรอาจเป็นตัวขับการเคลื่อนไหวครั้งถัดไปของหุ้น AMD

การเคลื่อนไหวถัดไปของหุ้น AMD น่าจะขึ้นกับ 3 เรื่อง: การเติบโตของศูนย์ข้อมูล อัตรากำไรขั้นต้น และความชัดเจนเรื่องการส่งมอบชิป AI

การเติบโตของศูนย์ข้อมูลเป็นสัญญาณที่ชัดที่สุด หาก AMD ยังทำรายได้จาก CPU EPYC และ GPU Instinct ได้แรง นักลงทุนอาจยังให้รางวัลกับหุ้น แม้ราคาจะดูตึง

อัตรากำไรขั้นต้นคือบททดสอบที่สอง แนวโน้มอัตรากำไรไตรมาส 2 ราว 56% เป็นตัวเลขที่ตลาดจะจับตา หากอัตรากำไรดีขึ้น จะสะท้อนว่า AI ไม่ได้แค่เพิ่มรายได้ แต่เพิ่มคุณภาพกำไรด้วย

ความชัดเจนเรื่องการส่งมอบคือบททดสอบที่สาม การติดตั้งของ OpenAI และ Meta คาดว่าจะเร่งในครึ่งหลังปี 2026 ทำให้นักลงทุนอยากเห็นสัญญาณว่าดีลใหญ่กำลังเปลี่ยนจาก “ประกาศ” เป็น “รายได้จริง”

หุ้นยังอาจตอบสนองต่อบรรยากาศของกลุ่ม AI โดยรวม หากนักลงทุนยังมั่นใจว่าการลงทุนโครงสร้างพื้นฐาน AI (Capital expenditure/Capex: เงินลงทุนก้อนใหญ่ของบริษัท) จะเดินหน้าต่อ AMD อาจมีแรงซื้อเมื่อย่อตัว แต่ถ้าตลาดเริ่มตั้งคำถามเรื่องการลงทุน AI หรือกำไรของธุรกิจคลาวด์ หุ้นชิปที่มูลค่าสูงอาจถูกกดดันพร้อมกัน

คาดการณ์หุ้น AMD: ยังไปต่อได้ แต่เริ่มตึง

มุมมองระยะสั้นของหุ้น AMD ยังเป็นบวก ตราบใดที่การเติบโตของศูนย์ข้อมูลยังแข็งแรง และแนวโน้มยังดีกว่าที่ตลาดคาด บริษัทพิสูจน์แล้วว่าแรงซื้อด้าน AI ไม่ใช่แค่คำสัญญาในอนาคต แต่เริ่มช่วยดันรายได้ กำไร และความเชื่อมั่นของนักลงทุน

กรณีฐาน (Base case: สมมติฐานหลัก) คือ AMD ยังเป็นตัวเลือกสำคัญของธีม “ไล่ตาม AI” รายได้ศูนย์ข้อมูลน่าจะช่วยพยุงบรรยากาศ ขณะที่ดีลกับ OpenAI และ Meta ทำให้เรื่องเล่าเติบโตระยะยาวชัดขึ้น หากอัตรากำไรดีขึ้น และการติดตั้ง AI ขยายได้ตามเวลา หุ้นอาจยังรักษาการประเมินมูลค่าที่สูงกว่าปกติได้

กรณีระวัง (Cautious case: สมมติฐานที่มองความเสี่ยง) คือความคาดหวังสูงแล้ว หุ้น AMD อาจไปต่อยาก ถ้าการเติบโตของศูนย์ข้อมูลชะลอ แนวโน้มไตรมาส 2 ไม่ดีขึ้นอีก อัตรากำไรออกมาต่ำกว่าหวัง หรือผู้ลงทุนมองว่าราคาไปไกลกว่ากำไร ความแข่งขันจาก NVIDIA ยังเป็นความเสี่ยงหลัก

กรณีมองบวกมาก (Bull case: สมมติฐานที่เชื่อว่าราคาจะขึ้นแรง) สำหรับ AMD ไม่ได้อยู่ที่ “ดีมานด์ AI มีจริงไหม” เพราะประเด็นนั้นจบแล้ว แต่ขึ้นกับการคุมอัตรากำไร เวลาในการติดตั้ง และว่าคลาวด์รายใหญ่ต้องการผู้ขายรายที่สองแบบยั่งยืนจริง หรือแค่ใช้เป็นเครื่องมือต่อรองกับ NVIDIA คำตอบไม่ออกมาในงบไตรมาสเดียว

สิ่งที่นักเทรดควรจับตาถัดไป

นักเทรดควรดูว่า AMD รักษาการเติบโตรายได้ศูนย์ข้อมูลในระดับสูงได้หรือไม่ นี่คือสัญญาณที่ชัดที่สุดว่าเรื่องโครงสร้างพื้นฐาน AI ยังไปต่อได้

ควรติดตามอัตรากำไรขั้นต้นด้วย หากสูงกว่ากรอบแนวโน้มปัจจุบัน จะทำให้การขึ้นของราคาดูมั่นคงขึ้น แต่ถ้าอัตรากำไรแย่ลง จะทำให้ความเสี่ยงจากมูลค่าหุ้นเด่นขึ้น

สัญญาณที่สามคือความคืบหน้าการติดตั้งของลูกค้า OpenAI และ Meta ทำให้แผน AI ของ AMD ชัดขึ้น แต่ตลาดต้องการหลักฐานว่าการติดตั้งกำลังกลายเป็นการส่งมอบ รายได้ และคำสั่งซื้อซ้ำ

หุ้น AMD ได้เรื่องเล่า AI ที่แข็งแรงขึ้นแล้ว บททดสอบต่อไปคือบริษัทจะทำให้มูลค่าหุ้นที่สูงขึ้นนี้ “คุ้มราคา” ได้หรือไม่

คำถามที่พบบ่อย (FAQs)

ทำไมหุ้น AMD ถึงปรับขึ้น?

หุ้น AMD ปรับขึ้นเพราะบริษัทประกาศผลประกอบการไตรมาส 1 ปี 2026 ดีกว่าคาด ธุรกิจศูนย์ข้อมูลโตเร็ว และให้แนวโน้มรายได้ไตรมาส 2 ดีกว่าที่นักวิเคราะห์คาด ความต้องการ AI จึงเริ่มสะท้อนในรายได้และความคาดหวังของตลาดชัดขึ้น

AMD ถือเป็นหุ้น AI ไหม?

ถือว่าใช่ ปัจจุบัน AMD ถูกซื้อขายมากขึ้นในฐานะหุ้นโครงสร้างพื้นฐาน AI จาก CPU ศูนย์ข้อมูล, GPU Instinct, ระบบระดับตู้แร็ก และความร่วมมือใหญ่กับ OpenAI และ Meta แม้ธุรกิจพีซีและเกมยังสำคัญ แต่การโตของศูนย์ข้อมูลเป็นเรื่องหลักที่นักลงทุนให้ความสำคัญ

AMD แข่งกับ NVIDIA ได้ไหม?

AMD แข่งได้ แต่ไม่จำเป็นต้องแซง NVIDIA เพื่อให้หุ้นทำผลงานได้ เหตุผลที่แข็งแรงกว่าคือ AMD กลายเป็นผู้ขายรายที่สองที่ไว้ใจได้สำหรับผู้ให้บริการคลาวด์รายใหญ่ ที่ต้องการกำลังผลิตชิป AI เพิ่มและไม่อยากพึ่งผู้ขายรายเดียว

ความเสี่ยงหลักของหุ้น AMD คืออะไร?

ความเสี่ยงหลักคือมูลค่าเหมาะสมของหุ้น ราคาหุ้นสะท้อนความคาดหวังสูงแล้ว หากรายได้ศูนย์ข้อมูลชะลอ อัตรากำไรอ่อนลง หรือการติดตั้ง GPU สำหรับ AI ล่าช้า อาจกดดันราคาหุ้น

นักลงทุนควรดูอะไรในงบ AMD?

ควรติดตามรายได้ศูนย์ข้อมูล อัตรากำไรขั้นต้น แนวโน้มไตรมาส 2 และทั้งปี การส่งมอบ GPU Instinct ความต้องการ CPU EPYC และอัปเดตความคืบหน้าการติดตั้งของ OpenAI และ Meta จุดเหล่านี้จะบอกว่าเรื่อง AI ของ AMD ลึกขึ้นจริง หรือแค่ขึ้นตามแรงราคา

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets