ประเด็นสำคัญ

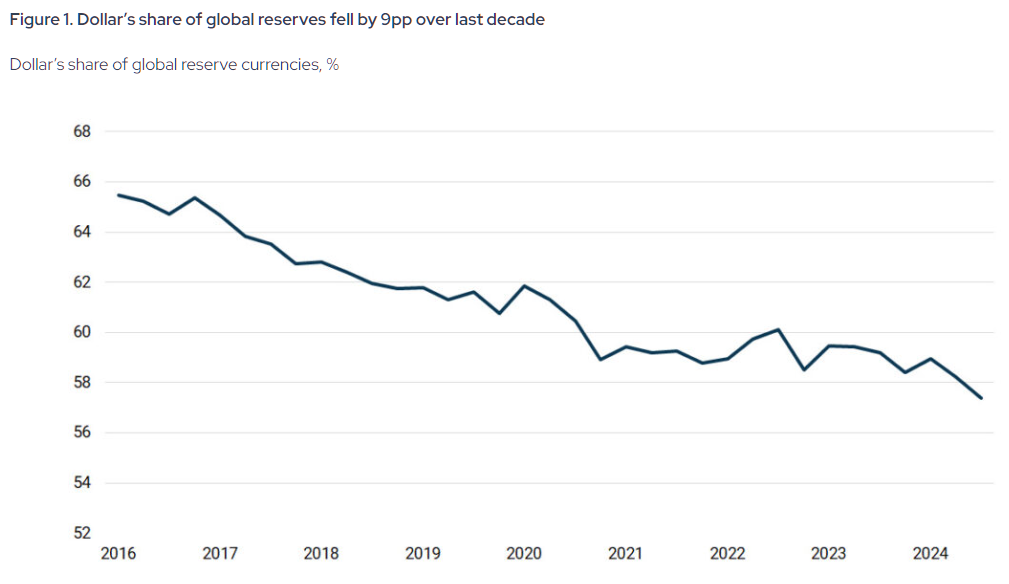

- สัดส่วนเงินดอลลาร์สหรัฐใน “ทุนสำรองเงินตราต่างประเทศของโลก” ลดลงจากจุดสูงสุด 72% ในปี 2001 เหลือ 57.8% ณ สิ้นปี 2024 (ทุนสำรองเงินตราต่างประเทศ = เงินสกุลต่าง ๆ ที่ธนาคารกลางถือไว้เพื่อใช้พยุงค่าเงินและชำระหนี้/นำเข้า)

- กระแส “ลดการพึ่งพาเงินดอลลาร์” (Dedollarisation = การลดการใช้/การถือดอลลาร์ในระบบการเงินและการค้าระหว่างประเทศ) ตอนนี้อยู่ระดับ 4 จาก 10 หมายถึงเป็นแนวโน้มระยะยาวที่เร็วขึ้น แต่ยังไม่ใช่วิกฤต

- ธนาคารกลางทั่วโลกเพิ่มการถือครองทองคำมาก โดยซื้อเกิน 1,000 ตันต่อปีในช่วง 2022–2024 (ทองคำสำรอง = ทองที่ธนาคารกลางถือไว้เป็นสินทรัพย์ปลอดภัย)

อภิสิทธิ์เหนือใครของสหรัฐกำลังหดลง แต่สหรัฐจบแล้วหรือยัง?

เกือบ 80 ปี สหรัฐได้ประโยชน์ที่ประเทศอื่นแทบไม่มีในยุคใหม่ คือพิมพ์เงินที่คนทั้งโลกยอมรับ กู้เงินได้ดอกเบี้ยต่ำกว่ารัฐอื่น ๆ และขาดดุล (deficit = รายจ่ายมากกว่ารายได้ของรัฐ) ระดับที่ประเทศอื่นอาจล้มละลาย แต่ระบบการเงินโลก (global financial system = เครือข่ายธนาคาร ตลาดทุน การชำระเงิน และกฎเกณฑ์ที่ทำให้เงินหมุนเวียนทั่วโลก) ยังเดินตามเงื่อนไขของสหรัฐ ฝรั่งเศสเรียกสิ่งนี้ว่า “อภิสิทธิ์เหนือใคร” ส่วนประเทศอื่นก็อยู่กับมันมาโดยตลอด

อภิสิทธิ์นี้ยังไม่หายไป แต่กำลังอ่อนลงแบบค่อยเป็นค่อยไปและเป็นโครงสร้างระยะยาว (structural = เกิดจากโครงสร้างระบบ ไม่ใช่เหตุการณ์สั้น ๆ) และความต่างนี้กำลังถูกตลาดนำไปคิดราคา

เข้าใจการลดการพึ่งพาเงินดอลลาร์: การผูกขาด 3 ชั้น

การลดการพึ่งพาเงินดอลลาร์ไม่ใช่เหตุการณ์ครั้งเดียว แต่เป็นกระบวนการที่ค่อย ๆ คลาย “การผูกขาด 3 ชั้น” ของดอลลาร์ในระบบการเงินโลก ดอลลาร์เป็นทั้ง (1) สกุลเงินสำรองหลักที่ธนาคารกลางถือ (reserve currency = เงินที่รัฐถือไว้เป็นสำรอง) (2) เงินหลักสำหรับชำระ “การค้าระหว่างประเทศ” โดยเฉพาะน้ำมันและสินค้าโภคภัณฑ์ (commodities = สินค้าพื้นฐาน เช่น น้ำมัน ทองคำ ข้าวสาลี) และ (3) หน่วยอ้างอิงหลักของตลาดหนี้รัฐบาล (sovereign debt markets = ตลาดซื้อขายหนี้ของรัฐบาล เช่น พันธบัตรรัฐบาล) การลดการพึ่งพาดอลลาร์คือการทำให้ทั้งสามส่วนนี้ลดความ “จำเป็นต้องใช้ดอลลาร์” ลง ไม่ใช่แทนที่ด้วยเงินสกุลเดียว แต่เป็นการกระจายไปหลายทางพร้อมกัน

ควรแยกให้ชัดว่า “การลดการพึ่งพาเงินดอลลาร์” ไม่ใช่ทฤษฎีสมคบคิด ไม่ใช่การตัดขาดแบบฉับพลัน และไม่ใช่สิ่งที่จะเกิดทันที แต่มันคือการเปลี่ยนแปลงระยะยาวที่สะสมมากว่า 20 ปี และตอนนี้เร็วขึ้นจากการตัดสินใจของรัฐบาลสหรัฐเอง

ทำไมมันถึงเกิดขึ้น

ตัวเร่งสำคัญที่สุดคือการอายัด/แช่แข็งทุนสำรองเงินตราต่างประเทศของรัสเซีย (foreign exchange reserves = เงินสกุลต่าง ๆ ที่ประเทศถือไว้) ในเดือนกุมภาพันธ์ 2022 หลังรัสเซียบุกยูเครน การตัดสินใจครั้งนั้นทำให้ประเทศต่าง ๆ เห็นว่า “สินทรัพย์สกุลดอลลาร์” ที่ถือไว้ในต่างประเทศสามารถถูกสหรัฐสั่งให้ใช้ไม่ได้ได้ รัสเซียลดการถือดอลลาร์จาก 41.5% ของทุนสำรองก่อนถูกคว่ำบาตร เหลือราว 13–18% ภายในปลายปี 2024 ข้อความนี้ไม่ได้ไปถึงแค่มอสโก

| ประเภทสินทรัพย์ | ม.ค. 2022 (ก่อนคว่ำบาตร) | ม.ค. 2025 (ช่วงปรับตัว) | ม.ค. 2026 (ปัจจุบัน) |

| ทุนสำรองรวม | ~630 พันล้านดอลลาร์ | ~609 พันล้านดอลลาร์ | 769.1 พันล้านดอลลาร์ (สูงสุดเป็นประวัติการณ์) |

| สัดส่วนทองคำ | 21.50% | ~26% | ~43.0% |

| ดอลลาร์สหรัฐ | 20.90% | < 5% (ที่ยังใช้ได้จริง) | ~0% (ที่ยังใช้ได้จริง) |

| ยูโร | 32.10% | ~10% (ที่ยังใช้ได้จริง) | ~0% (ที่ยังใช้ได้จริง) |

| หยวนจีน | 17.10% | ~30% | ~32-35% |

หลังจากนั้นเกิดการปรับตัวหลายชั้น ภายในมกราคม 2025 รัสเซียและอิหร่านแทบ “เลิกใช้ดอลลาร์” ในการค้าระหว่างกัน โดยกว่า 95% ของการค้าชำระด้วยรูเบิลและเรียล จีนมีระบบชำระเงินข้ามพรมแดนของตนชื่อ CIPS (Cross-Border Interbank Payment System = ระบบโอนเงินระหว่างธนาคารข้ามประเทศของจีน) ซึ่งประมวลผลธุรกรรมราว 180 ล้านล้านหยวนในปี 2025 หรือประมาณ 25–26 ล้านล้านดอลลาร์สหรัฐ เป็นทางเลือกเพิ่มจากเครือข่าย SWIFT (SWIFT = เครือข่ายข้อความมาตรฐานที่ธนาคารใช้สั่งโอนเงินระหว่างประเทศ) ที่ดอลลาร์มีบทบาทสูง

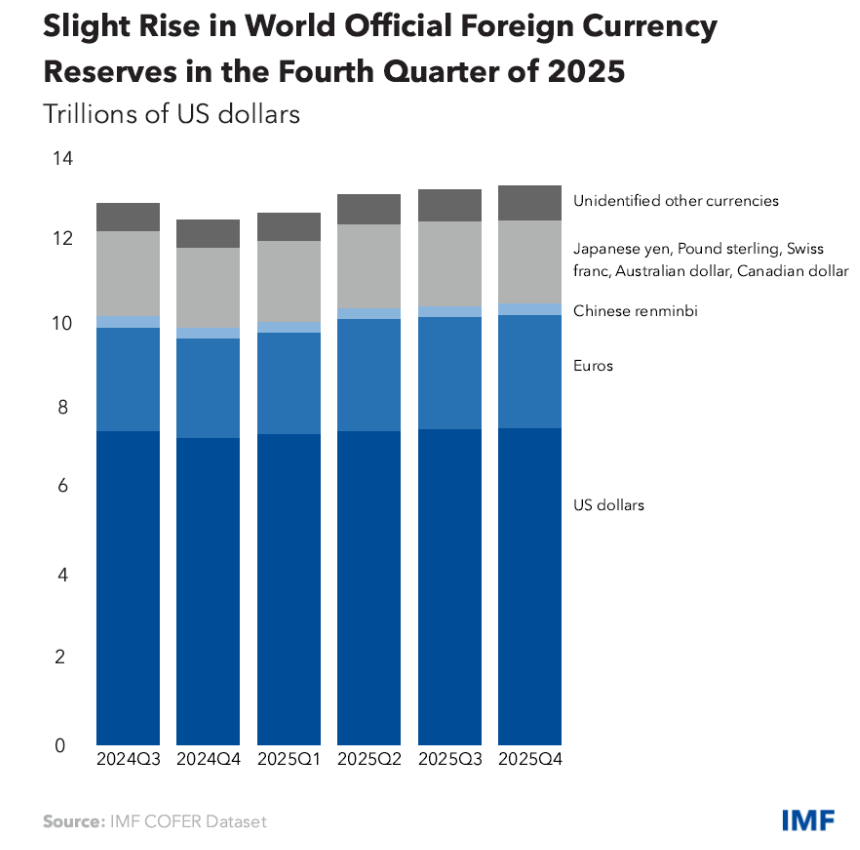

ธนาคารกลางทั่วโลกซื้อทองคำเกิน 1,000 ตันต่อปีในช่วง 2022–2024 มากกว่าค่าเฉลี่ยทศวรรษก่อนหน้ากว่า 2 เท่า ปี 2025 ซื้อเพิ่มอีก 863 ตัน ตอกย้ำการ “กระจายความเสี่ยงของทุนสำรอง” (reserve diversification = ไม่ถือสินทรัพย์/สกุลเงินเดียวมากเกินไป) ข้อมูลของ IMF (IMF = กองทุนการเงินระหว่างประเทศ องค์กรที่ติดตามและช่วยเหลือเสถียรภาพการเงินโลก) ระบุว่าสัดส่วนดอลลาร์ในทุนสำรองเงินตราต่างประเทศของโลกลดจาก 72% ในปี 2001 เหลือ 57.8% ณ สิ้นปี 2024

แม้ส่วนใหญ่จะค่อยเป็นค่อยไปในระดับสถาบัน แต่เหตุการณ์ภูมิรัฐศาสตร์ล่าสุดเริ่มทำให้ทางเลือกเหล่านี้ถูกใช้งานจริงในเส้นทางการค้า

เพโตรดอลลาร์ถูกท้าทาย: ค่าผ่านทางช่องแคบฮอร์มุซ

ระหว่างสงคราม กองกำลังพิทักษ์การปฏิวัติอิสลามของอิหร่าน (Islamic Revolutionary Guard Corps = หน่วยทหารสำคัญของอิหร่าน) เริ่มเก็บค่าผ่านทางจากเรือบรรทุกน้ำมันและเรือบรรทุก LNG (LNG = ก๊าซธรรมชาติเหลว ทำให้ขนส่งทางเรือได้) สูงสุดลำละ 2 ล้านดอลลาร์เพื่อผ่านช่องแคบ โดยเรียกชำระไม่ใช่ดอลลาร์ แต่เป็น Bitcoin, USDT หรือหยวนจีนผ่านธนาคารคุนหลุน (Kunlun Bank = ธนาคารจีนที่เชื่อมธุรกรรมบางส่วนกับอิหร่าน) ผ่าน CIPS มีรายงานว่ารัฐสภาอิหร่านทำให้เรื่องนี้เป็นกฎภายใต้ “แผนบริหารช่องแคบฮอร์มุซ” วันที่ 30 มีนาคม 2026 หากปริมาณการจราจรราว 21 ล้านบาร์เรลต่อวันผ่านช่องแคบ รายได้ค่าผ่านทางอาจอยู่ที่ 600–800 ล้านดอลลาร์ต่อเดือน ดอลลาร์ไม่ได้แค่ถูกเลี่ยง แต่ถูกกันออกโดยตรง

นี่ไม่ใช่การยั่วยุโดด ๆ แต่นี่คือการนำโครงสร้างพื้นฐานที่ค่อย ๆ ขยายมาหลายปีมาใช้จริงอย่างชัดเจน รัฐใช้งาน “ทางรางการชำระเงิน” (payment rails = โครงสร้าง/ช่องทางที่เงินถูกโอนและชำระ) ของคริปโตและหยวนเพื่อเก็บรายได้ของรัฐในจุดคอขวดน้ำมันที่สำคัญที่สุดของโลก ฮูตีในเยเมนเคยทำเป็นแบบอย่างด้วยการเก็บจากเรือในทะเลแดง แต่อิหร่านทำไปไกลกว่า และแสดงให้เห็นว่าระบบเพโตรดอลลาร์ (petrodollar = แนวปฏิบัติหลังปี 1973 ที่การซื้อขายพลังงานจำนวนมากใช้ดอลลาร์เป็นหลัก) ไม่ได้เป็นทางเลือกเดียวอีกต่อไป

ถ้าการลดการพึ่งพาเงินดอลลาร์เดินหน้าต่อ สหรัฐจะเจออะไร

สถานะ “เงินสำรอง” ของดอลลาร์ไม่ใช่แค่แนวคิด แต่มันเป็นแกนของอำนาจสหรัฐ เพราะการค้าโลกใช้ดอลลาร์ ทำให้มีความต้องการเงินดอลลาร์และสินทรัพย์สหรัฐอย่างต่อเนื่อง แม้เศรษฐกิจในประเทศจะอ่อนแรง ความต้องการนี้ทำให้รัฐบาลกู้ได้ต้นทุนต่ำ ขาดดุลได้โดยไม่ถูกกดดันทันที และใช้จ่ายได้มากกว่าที่รายได้ภาษีรองรับ

ถ้าฐานนี้อ่อนลง ผลกระทบจะสะสมเร็ว เมื่อความต้องการจากต่างชาติที่มีต่อพันธบัตรรัฐบาลสหรัฐลดลง (U.S. Treasuries = ตราสารหนี้ของรัฐบาลสหรัฐ) ดอกเบี้ยในระบบเศรษฐกิจจะสูงขึ้นพร้อมกัน ทั้งดอกเบี้ยบ้าน เงินกู้ธุรกิจ และต้นทุนกู้ของรัฐบาล บทบาทเงินสำรองที่อ่อนลงยังกดดันค่าเงินดอลลาร์ ทำให้ของนำเข้าแพงขึ้นและดันเงินเฟ้อ ที่สำคัญ สหรัฐจะเสียอิทธิพลทางการเงินบางส่วน เพราะมาตรการคว่ำบาตรได้ผลมากเนื่องจากโลกใช้ดอลลาร์ หากมีทางเลือกที่ใช้งานได้จริง อิทธิพลนี้จะลดลง

จริง ๆ แล้วหนักแค่ไหน

แม้จะมีพัฒนาการเหล่านี้ แต่ความเป็น “ศูนย์กลาง” ของดอลลาร์ยังสูงมาก หากให้คะแนน 1–10 โดย 10 คือแย่ ปัจจุบันการลดการพึ่งพาดอลลาร์อยู่ราว 4 เป็นการเปลี่ยนแปลงเชิงโครงสร้างที่เร็วขึ้น แต่ยังไม่ใช่วิกฤต

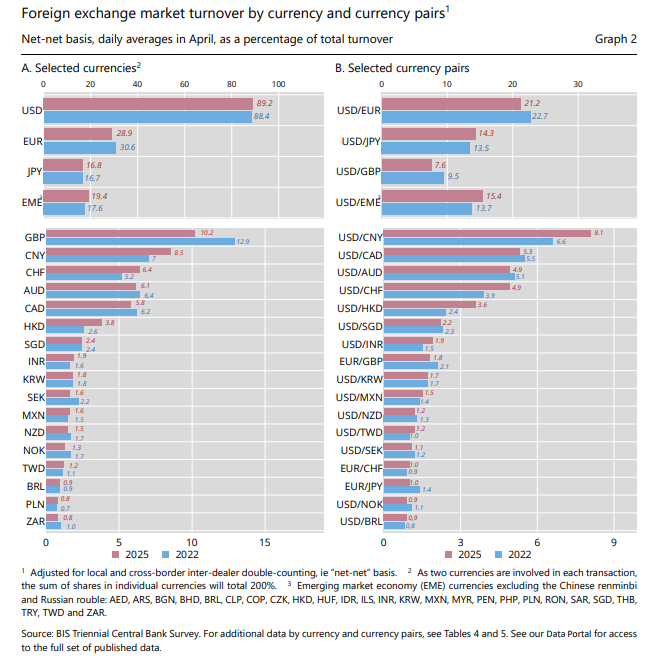

ข้อมูลยังชี้ว่าดอลลาร์ยังนำอยู่ การสำรวจของ BIS ปี 2025 (BIS = ธนาคารเพื่อการชำระหนี้ระหว่างประเทศ องค์กรที่เก็บข้อมูลและกำกับดูแลด้านเสถียรภาพการเงินของธนาคารกลาง) พบว่าดอลลาร์เกี่ยวข้องกับราว 89% ของการซื้อขายอัตราแลกเปลี่ยนทั่วโลก (foreign exchange trades = การแลกเงินสกุลหนึ่งเป็นอีกสกุลหนึ่ง) สูงกว่าปี 2022 เล็กน้อย ในการประชุมสุดยอด BRICS ที่ริโอ ผู้นำแทบไม่พูดถึงการลดการพึ่งพาดอลลาร์ และอินเดียระบุชัดว่าไม่ได้มีแผนแทนที่ดอลลาร์ โดยมองว่าดอลลาร์ช่วยเสถียรภาพโลก ขณะเดียวกันเงินหยวนยังถูกจำกัดด้วยการควบคุมเงินทุน (capital controls = การจำกัดการไหลเข้าออกของเงินทุน) ในภาพรวม ยังไม่มีเงินสกุลหรือระบบใดพร้อมรับบทบาทแทนดอลลาร์เร็ว ๆ นี้

เหตุผลที่ได้ 4 ไม่ใช่ 2 เพราะแนวโน้มนี้มีจริง และโครงสร้างที่กำลังสร้าง เช่น CIPS, mBridge (mBridge = โครงการเงินดิจิทัลของธนาคารกลางหลายประเทศเพื่อโอนเงินข้ามประเทศ), BRICS Pay (BRICS Pay = แนวคิด/ระบบชำระเงินของกลุ่ม BRICS), เงินหยวนดิจิทัล (digital yuan = เงินดิจิทัลที่ออกโดยธนาคารกลางจีน), ข้อตกลงสวอปเงินท้องถิ่น (local currency swap agreements = ข้อตกลงแลกเปลี่ยนสกุลเงินระหว่างธนาคารกลางเพื่อใช้สภาพคล่อง) จะไม่หายไป เหตุผลที่ไม่ถึง 6 เพราะ “คูเมืองเชิงสถาบัน” ของดอลลาร์ยังใหญ่มาก (institutional moat = ความได้เปรียบจากระบบกฎหมาย ตลาดทุน ความน่าเชื่อถือ และโครงสร้างพื้นฐาน) และยังไม่มีคู่แข่งใกล้เคียง แต่เรื่องกลับซับซ้อนกว่าที่คิด

ความย้อนแย้งของการลงทุน: ทำไมโลกซื้ออเมริกา แต่ลดการถือดอลลาร์

ตัวเลขที่ทำให้ข้อถกเถียงเรื่องลดการพึ่งพาดอลลาร์สะดุดคือ ปี 2025 นักลงทุนต่างชาติซื้อสินทรัพย์การเงินสหรัฐสูงเป็นประวัติการณ์ 1.55 ล้านล้านดอลลาร์ตามข้อมูลกระทรวงการคลัง ปัจจุบันต่างชาติถือหุ้นสหรัฐ (US equities = หุ้นของบริษัทจดทะเบียนในสหรัฐ) รวม 21 ล้านล้านดอลลาร์ สูงสุดตลอดกาล จำนวนวันในปี 2026 ที่หุ้นสหรัฐ ค่าเงินดอลลาร์ และพันธบัตรปรับลงพร้อมกัน ลดเหลือเพียง 9 วัน และมีแนวโน้มต่ำสุดในรอบ 11 ปี ขณะที่ทศวรรษ 1990 เคยมี 30–60 วันต่อปี

โลกไม่ได้หนีอเมริกา แต่กำลังซื้ออเมริกา

คำอธิบายคือ การลดการพึ่งพาดอลลาร์กับการลงทุนในตลาดสหรัฐไม่ขัดกัน แต่เป็นกลยุทธ์คู่ขนาน รัฐบาลต่าง ๆ ลดการถือ “ทุนสำรองดอลลาร์” ที่สหรัฐออกและควบคุมได้ ขณะเดียวกันก็อยากถือครองบริษัทที่ทำกำไรและนวัตกรรมสูง หุ้นสหรัฐไม่ใช่การ “เดิมพันค่าเงินดอลลาร์” โดยตรง แต่เป็นการเดิมพันกำไรของบริษัทสหรัฐ นวัตกรรม และความลึกของตลาด (market depth = มีผู้ซื้อผู้ขายมาก ซื้อขายได้ง่าย) จนกว่าจะมีตลาดคู่แข่งที่มีสภาพคล่อง (liquidity = ความง่ายในการซื้อขายโดยไม่ทำให้ราคาผันผวนมาก) การคุ้มครองตามกฎหมาย และผลตอบแทนใกล้เคียง เงินทุนก็ยังไหลเข้า แม้ผู้ดูแลทุนสำรองจะค่อย ๆ ปรับพอร์ตไปทางอื่น

โลกกำลังลดความเสี่ยงจากดอลลาร์ในระดับนโยบาย แต่ยังเชื่อมั่นอเมริกาในเชิงธุรกิจ ความต่างนี้สำคัญมาก

ทางเลือกที่สหรัฐต้องตัดสินใจ

สหรัฐมีทางเลือกสองทาง ทางแรกคือกดดัน เช่น ขู่ขึ้นภาษีนำเข้าสูงกับประเทศที่พยายามลดการใช้ดอลลาร์ วิธีนี้ดูแข็งแรงแต่เสี่ยงย้อนกลับ เพราะถ้าประเทศต่าง ๆ กังวลอยู่แล้วว่าสหรัฐใช้ดอลลาร์เป็นอาวุธ การกดดันเพิ่มจะยิ่งผลักให้เขาหาทางเลือกเร็วขึ้น

ทางที่สองทำยากกว่า แต่ได้ผลระยะยาว สหรัฐต้องทำให้ดอลลาร์ “น่าเชื่อถือ” อีกครั้ง นั่นคือบริหารการเงินการคลังอย่างรับผิดชอบ ใช้มาตรการคว่ำบาตรอย่างระมัดระวัง เปิดตลาด และมีส่วนร่วมในการสร้างอนาคตของระบบชำระเงินโลก ไม่ปล่อยให้จีนเป็นคนกำหนด

ท้ายที่สุด ความแข็งแกร่งของดอลลาร์ไม่ได้มาจากการบังคับ แต่มาจากความเชื่อมั่น นักลงทุน รัฐบาล และสถาบันทั่วโลกถือดอลลาร์ เพราะเชื่อว่าสหรัฐจะรักษาคำพูด ปฏิบัติอย่างยุติธรรม และยังเป็นเศรษฐกิจที่แข็งแรง

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets