ประเด็นสำคัญ

- อัตราดอกเบี้ยกู้บ้าน (Mortgage rates: ดอกเบี้ยเงินกู้เพื่อซื้อบ้าน) ขึ้นลงตาม “ผลตอบแทนพันธบัตรรัฐบาลสหรัฐ” (US Treasury yields: ดอกเบี้ยที่ตลาดต้องการเมื่อให้รัฐบาลสหรัฐกู้เงิน) โดยเฉพาะรุ่นอายุ 10 ปีเป็นตัวอ้างอิงหลัก มากกว่า “ดอกเบี้ยนโยบาย” ของเฟด (Fed policy rate: ดอกเบี้ยระยะสั้นที่ธนาคารกลางสหรัฐใช้กำหนดทิศทางการเงิน)

- ท่าทีระมัดระวังของเฟดต่อการลดดอกเบี้ยในปี 2026 ท่ามกลางเงินเฟ้อที่ยังสูงและความเสี่ยงจากพลังงาน ทำให้ผลตอบแทนระยะยาว—and อัตราดอกเบี้ยกู้บ้าน—ยังอยู่ในระดับสูง

- อัตราดอกเบี้ยกู้บ้านเป็นสัญญาณนำของสภาพการเงิน (financial conditions: ความตึง/ผ่อนของการกู้ยืมและต้นทุนเงิน) ส่งผลต่อความต้องการซื้อบ้าน การใช้จ่ายของผู้บริโภค และมุมมองของตลาดโดยรวม

เฟดไม่ได้เป็นผู้กำหนดอัตราดอกเบี้ยกู้บ้าน

หลายคนเข้าใจว่าอัตราดอกเบี้ยกู้บ้านถูกควบคุมโดยธนาคารกลางสหรัฐ (Federal Reserve/เฟด) โดยตรง แต่จริง ๆ แล้วเกี่ยวข้องทางอ้อม ผ่านกลไกของตลาดการเงิน

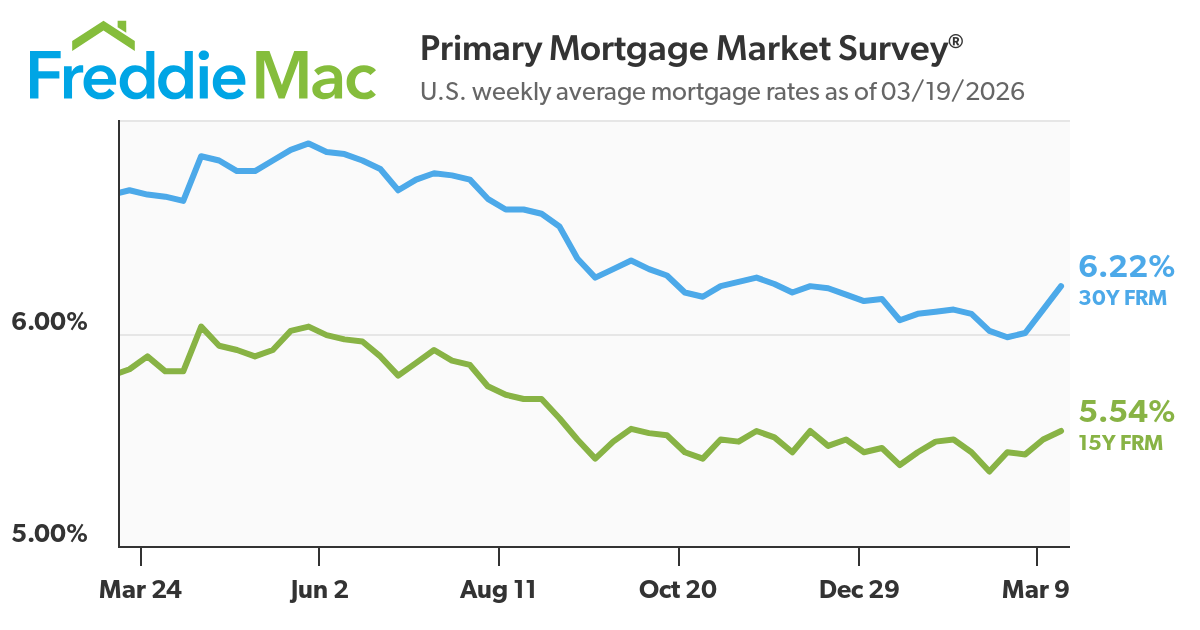

ต้นปี 2026 อัตราดอกเบี้ยกู้บ้านคงที่ 30 ปีของสหรัฐ (30-year fixed mortgage rate: กู้บ้านผ่อน 30 ปี ดอกเบี้ยคงที่) เฉลี่ยอยู่เหนือ 6% เล็กน้อย—ขึ้นมาแถว 6.1% ช่วงกลางมีนาคม หลังจากลงต่ำกว่า 6% ชั่วคราวในเดือนกุมภาพันธ์ การขยับนี้ไม่ได้มาจากการเปลี่ยน “ดอกเบี้ยนโยบาย” ของเฟด (ยังคงไว้) แต่มาจากการเปลี่ยนแปลงของผลตอบแทนพันธบัตรและความคาดหวังของตลาด

สำหรับนักเทรด เรื่องนี้สำคัญ เพราะอัตราดอกเบี้ยกู้บ้านไม่ใช่เครื่องมือของนโยบาย แต่เป็น ราคาที่ตลาดกำหนดของเงินทุนระยะยาว (market-derived price of long-term capital: ต้นทุนเงินระยะยาวที่เกิดจากการซื้อขายในตลาด) สะท้อนความคาดหวังเงินเฟ้อ แนวโน้มเศรษฐกิจ และ “ส่วนชดเชยความเสี่ยง” (risk premia: ผลตอบแทนเพิ่มที่ผู้ลงทุนต้องการเพื่อแลกกับความเสี่ยง)

ยังไม่เข้าใจพันธบัตร? เรียนรู้ได้ ที่นี่.

จุดเชื่อมหลัก: ผลตอบแทนพันธบัตรรัฐบาล กับอัตราดอกเบี้ยกู้บ้าน

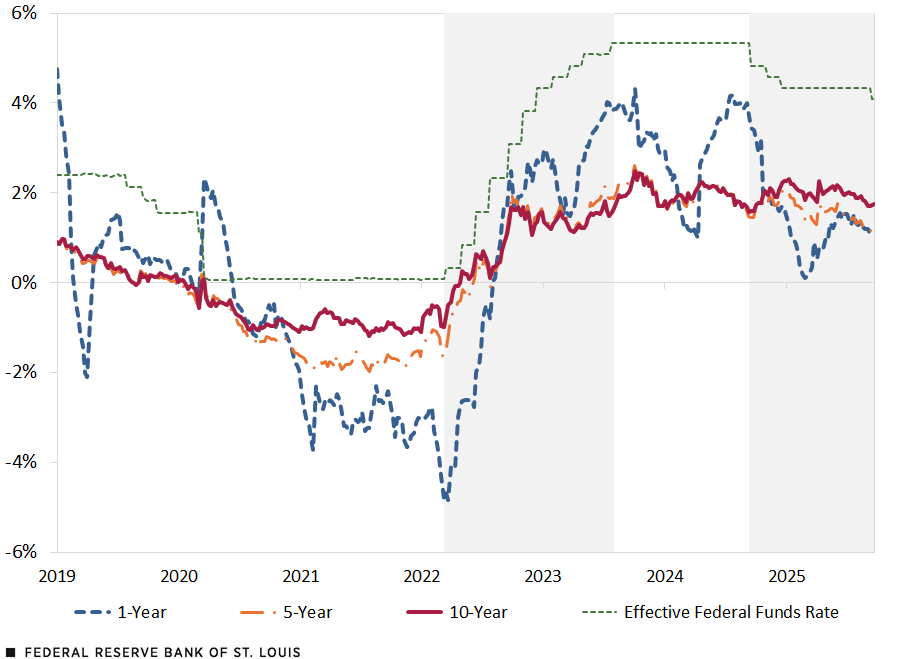

อัตราดอกเบี้ยกู้บ้านมักเคลื่อนไหวตาม ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี (US 10-year Treasury yield: ดอกเบี้ยพันธบัตรรัฐบาลอายุ 10 ปี) เพราะทั้งสองสะท้อนต้นทุนการกู้ยืมระยะยาว

ในอดีต ส่วนต่างระหว่างดอกเบี้ยกู้บ้าน 30 ปีกับผลตอบแทนพันธบัตร 10 ปี มักอยู่ราว 150 ถึง 300 เบซิสพอยต์ (basis points: หน่วยย่อยของดอกเบี้ย 1 เบซิสพอยต์ = 0.01%) ขึ้นกับสภาวะตลาด

ตัวอย่าง:

- ถ้าผลตอบแทนพันธบัตร 10 ปีอยู่แถว 4.2% ดอกเบี้ยกู้บ้านอาจอยู่ราว 6.0%–6.5%

- ช่วงตลาดตึงเครียด (เช่น วงจรขึ้นดอกเบี้ยปี 2022–2023) ส่วนต่างกว้างขึ้น เพราะความผันผวนสูงและตลาดประเมินความเสี่ยงใหม่

แหล่งที่มา: Bloomberg และ FRED (Federal Reserve Economic Data: ฐานข้อมูลเศรษฐกิจของเฟด)

หมายเหตุ: ข้อมูลรายสัปดาห์อิงจากพันธบัตรที่ป้องกันเงินเฟ้อ (Treasury inflation-protected securities/TIPS: พันธบัตรที่มูลค่า/ดอกเบี้ยปรับตามเงินเฟ้อ) ดึงข้อมูลวันที่ 24 ก.ย. 2025

ปัจจัยหลักที่ทำให้ความสัมพันธ์นี้เกิดขึ้น ได้แก่:

- ความคาดหวังเงินเฟ้อ เงินเฟ้อที่คาดว่าจะสูง ทำให้ผลตอบแทนพันธบัตรสูงขึ้น และดันดอกเบี้ยกู้บ้านขึ้นตาม

- ค่าชดเชยการถือครองระยะยาว (Term premium) นักลงทุนต้องการผลตอบแทนเพิ่มเพื่อถือพันธบัตรอายุยาว ในช่วงที่ความไม่แน่นอนสูง

- ความผันผวนของตลาด เมื่อสถานการณ์ไม่นิ่ง ผู้ให้กู้มักเพิ่มส่วนต่าง ทำให้ดอกเบี้ยกู้บ้านสูงกว่าที่ผลตอบแทนพันธบัตรบอกไว้

สำหรับนักเทรด นี่ทำให้ตลาดพันธบัตรเป็นสัญญาณหลักที่ควรจับตา อ่านเรื่อง “สภาพคล่อง” (liquidity: ความง่ายในการซื้อขายโดยไม่กระทบราคา) ที่มีผลต่อการเคลื่อนไหวของตลาดพันธบัตรและโครงสร้างภูมิรัฐศาสตร์ ได้ ที่นี่.

ทำไมเฟดยังสำคัญ

เฟดอาจไม่ได้กำหนดดอกเบี้ยกู้บ้านโดยตรง แต่มีอิทธิพลต่อทิศทางอย่างมาก

เฟดเป็นตัวตั้งความคาดหวังเรื่องเงินเฟ้อ การเติบโต และนโยบายในอนาคต ความคาดหวังเหล่านี้ส่งตรงไปยังตลาดพันธบัตร โดยเฉพาะผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ซึ่งเป็นตัวอ้างอิงหลักในการตั้งราคาดอกเบี้ยกู้บ้าน

ปี 2026 ท่าทีของเฟดทำให้ตลาดลดความคาดหวังว่าเฟดจะลดดอกเบี้ยแรง และมองแบบระมัดระวังมากขึ้น เพียงเท่านี้ก็กดให้ต้นทุนกู้ยืมยังสูง

เฟดส่งสัญญาณอะไรในปี 2026

- ลดดอกเบี้ยตามข้อมูลจริง (data-dependent rate cuts) เฟดย้ำว่าการผ่อนนโยบายจะเกิดเมื่อเงินเฟ้อลดลงต่อเนื่อง ไม่ใช่แค่คาดการณ์

- กังวลเงินเฟ้อที่ยังไม่ลง เงินเฟ้อพื้นฐาน (core inflation: เงินเฟ้อที่ตัดหมวดผันผวนอย่างอาหาร/พลังงาน) โดยเฉพาะบริการ ยังลดช้า ทำให้ลดดอกเบี้ยเร็วได้ยาก

- อ่อนไหวต่อราคาพลังงาน ราคาน้ำมันที่สูงขึ้นและความเสี่ยงทางการเมืองระหว่างประเทศ ส่งผลต่อความคาดหวังเงินเฟ้อ และกดดันให้ผลตอบแทนพันธบัตรสูง

สิ่งนี้ส่งต่อไปยังดอกเบี้ยกู้บ้านอย่างไร

- คาดการณ์การลดดอกเบี้ยถูกเลื่อนไป ตลาดปรับจากคาดว่าจะลดหลายครั้ง เป็นค่อย ๆ ลด ส่งผลให้ ผลตอบแทนพันธบัตร 10 ปียังสูงราว ~4.1%–4.3%

- แนวคิด “ดอกเบี้ยสูงนาน” (higher-for-longer) แม้ไม่ขึ้นดอกเบี้ยเพิ่ม แต่การยังไม่ลด ทำให้สภาพการเงินตึง และต้นทุนกู้ยังสูง

- การดูดสภาพคล่อง (Quantitative tightening/QT) เฟดยังลดขนาดงบดุล (balance sheet: สินทรัพย์ที่เฟดถือ) ทำให้ความต้องการซื้อพันธบัตรรัฐบาลและ “ตราสารหนี้ที่มีสินเชื่อบ้านค้ำประกัน” (mortgage-backed securities/MBS: ตราสารที่รวมเงินกู้บ้านแล้วขายให้นักลงทุน) ลดลง จึงดันผลตอบแทนสูงขึ้น

ข้อมูลบอกอะไร

- ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี ยังอยู่เหนือ 4% ในช่วงหลายสัปดาห์ล่าสุด

- ดอกเบี้ยกู้บ้านคงที่ 30 ปี กลับขึ้นมาราว ~6.1% ในเดือนมีนาคม หลังจากลงต่ำกว่า 6% ในเดือนกุมภาพันธ์

- ส่วนต่างระหว่างผลตอบแทนพันธบัตรกับดอกเบี้ยกู้บ้านยังสูง สะท้อนความเสี่ยงและความผันผวนของตลาด

ทำไมเรื่องนี้สำคัญต่อตลาด

- โทนคำพูดของเฟดขยับผลตอบแทนได้ แม้ไม่ทำอะไร

ถ้าเฟดสื่อสารเข้มงวด (hawkish: เน้นคุมเงินเฟ้อ ไม่รีบลดดอกเบี้ย) ผลตอบแทนอาจขึ้นทันที - ดอกเบี้ยกู้บ้านตาม “ความคาดหวัง” ไม่ใช่ “การตัดสินใจวันนี้”

ตลาดตั้งราคาจากนโยบายในอนาคต ไม่ใช่ดอกเบี้ยปัจจุบัน - ตลาดบ้านเป็นช่องทางส่งผล

ดอกเบี้ยกู้บ้านที่สูงทำให้สภาพการเงินตึง กระทบการใช้จ่ายและการเติบโต

ดอกเบี้ยกู้บ้านเป็นสัญญาณเศรษฐกิจ

ดอกเบี้ยกู้บ้านเป็นตัวชี้วัดสภาพการเงินแบบเกือบเรียลไทม์

เมื่อดอกเบี้ยขึ้น:

- ซื้อบ้านยากขึ้น

ค่างวดรายเดือนเพิ่มมาก อัตราดอกเบี้ยกู้บ้านเพิ่ม 1% อาจทำให้ค่างวดต่อเดือนเพิ่มขึ้นหลายร้อยดอลลาร์สำหรับเงินกู้ทั่วไป - ยอดซื้อขายชะลอ

ยอดขายบ้านมือสองและจำนวนคำขอกู้บ้านมักลดลง - “ล็อกดอกเบี้ยเดิม” แรงขึ้น (rate lock-in effect)

เจ้าของบ้านที่กู้ไว้ดอกเบี้ยต่ำกว่า 3% ในปีก่อน ๆ ไม่อยากขาย ทำให้บ้านในตลาดยิ่งน้อย

เมื่อดอกเบี้ยลง:

- การรีไฟแนนซ์ (refinancing: กู้ใหม่เพื่อเปลี่ยนดอกเบี้ย/เงื่อนไข) เพิ่มขึ้น

- ความต้องการซื้อบ้านดีขึ้น

- ธุรกิจที่เกี่ยวกับบ้านเริ่มนิ่ง

ตัวอย่างเช่น ช่วงต้นปี 2026 เมื่อดอกเบี้ยลงต่ำกว่า 6% ชั่วคราว ยอดขายบ้านที่รอปิดดีล (pending home sales: จำนวนสัญญาซื้อขายที่เซ็นแล้วแต่ยังไม่โอน) ฟื้นเล็กน้อย สะท้อนว่าความต้องการซื้อบ้านไวต่อการขยับของดอกเบี้ยมาก

สำหรับนักเทรด ดอกเบี้ยกู้บ้านโยงโดยตรงกับ:

- ความเชื่อมั่นผู้บริโภค

- การใช้จ่ายค้าปลีก

- หุ้นกลุ่มวัฏจักรเศรษฐกิจ (cyclical equity sectors: กลุ่มหุ้นที่ขึ้นลงตามเศรษฐกิจ เช่น บ้าน วัสดุก่อสร้าง รถยนต์)

อะไรเป็นตัวขับดอกเบี้ยกู้บ้านในปี 2026

แรงขับหลักที่กำลังกำหนดทิศทางดอกเบี้ยกู้บ้าน:

- เงินเฟ้อพื้นฐานที่ลงช้า (sticky core inflation) เงินเฟ้อฝั่งบริการยังสูง ทำให้เฟดผ่อนนโยบายแรงได้ยาก

- ความผันผวนตลาดพลังงาน ความตึงเครียดทางการเมือง โดยเฉพาะตะวันออกกลาง หนุนราคาน้ำมัน ส่งผลไปยังความคาดหวังเงินเฟ้อและผลตอบแทนพันธบัตร

- ตลาดปรับมุมมองต่อเฟด (repricing of Fed expectations) จากคาดว่าจะลดหลายครั้ง เป็นลดแบบค่อย ๆ ทำให้ผลตอบแทนยังสูง

- ความต้องการบ้านเชิงโครงสร้าง (structural housing demand) แม้ต้นทุนกู้สูง แต่ความต้องการตามโครงสร้างประชากรและบ้านที่มีจำกัด ทำให้ตลาดไม่ทรุดแรง

- ค่าชดเชยการถือครองระยะยาวสูง (elevated term premium) นักลงทุนต้องการผลตอบแทนเพิ่มเพื่อถือหนี้ระยะยาว ท่ามกลางความไม่แน่นอนด้านการคลัง (fiscal uncertainty: ความเสี่ยงเรื่องงบประมาณ/หนี้รัฐบาล) และการออกพันธบัตรจำนวนมากของรัฐบาล

ปัจจัยเหล่านี้อธิบายได้ว่าทำไมดอกเบี้ยกู้บ้านยังสูง แม้ไม่มีการขึ้นดอกเบี้ยรอบใหม่

นักเทรดควรดูอะไร

ถ้าต้องการคาดการณ์ทิศทางดอกเบี้ยกู้บ้าน ควรติดตามทั้งข้อมูลเศรษฐกิจและสัญญาณตลาด:

- ผลตอบแทนพันธบัตรรัฐบาลสหรัฐอายุ 10 ปี (ตัวขับหลัก) ถ้าเคลื่อนขึ้นเหนือระดับสำคัญต่อเนื่อง (เช่น 4.2%–4.5%) มักทำให้ดอกเบี้ยกู้บ้านสูงขึ้น

- ข้อมูลเงินเฟ้อ (CPI, PCE) ถ้าออกมาสูงกว่าคาด มักดันผลตอบแทนขึ้นและทำให้การลดดอกเบี้ยช้าลง (CPI: ดัชนีราคาผู้บริโภค, PCE: ดัชนีราคาเพื่อการบริโภคส่วนบุคคลที่เฟดให้ความสำคัญ)

- การสื่อสารของเฟด การเปลี่ยนโทน โดยเฉพาะเรื่องเงินเฟ้อหรือการจ้างงาน อาจทำให้ตลาดปรับคาดการณ์อย่างรวดเร็ว

- ข้อมูลตลาดบ้าน จำนวนคำขอกู้บ้าน ใบอนุญาตก่อสร้าง (building permits: จำนวนใบอนุญาตเริ่มสร้างบ้าน/อาคาร) และยอดขายบ้าน ช่วยบอกอุปสงค์ล่าสุด

- ราคาน้ำมันและพลังงาน ต้นทุนพลังงานที่สูงขึ้นอาจดันความคาดหวังเงินเฟ้อ และทางอ้อมทำให้ผลตอบแทนสูงขึ้น

สรุป

ดอกเบี้ยกู้บ้านควรถูกมองว่าเป็นผลจากตลาดพันธบัตร มากกว่าจะเป็นผลโดยตรงจากนโยบายของเฟด

ในปี 2026 เงินเฟ้อที่ยังสูง ท่าทีระมัดระวังของธนาคารกลาง และค่าชดเชยการถือครองระยะยาวที่สูง ทำให้ต้นทุนกู้ยืมยังอยู่ระดับสูง สำหรับนักเทรด ดอกเบี้ยกู้บ้านช่วยมองสภาพการเงินได้ชัดขึ้น เพราะเชื่อมความคาดหวังนโยบาย พฤติกรรมผู้บริโภค และมุมมองตลาดเข้าด้วยกัน

การเข้าใจความสัมพันธ์นี้ช่วยอ่านทิศทางตลาดบ้านและการเคลื่อนไหวของตลาดที่ขับด้วยปัจจัยเศรษฐกิจได้ดีขึ้น

ข้อสรุปสำหรับนักเทรด

ดอกเบี้ยกู้บ้านขึ้นลงตามดอกเบี้ยของเฟดไหม?

ไม่โดยตรง ดอกเบี้ยกู้บ้านผูกกับผลตอบแทนพันธบัตรระยะยาวมากกว่า แต่เฟดมีผลต่อผลตอบแทนผ่าน “ความคาดหวัง” ของตลาด

ทำไมดอกเบี้ยกู้บ้านขึ้นทั้งที่เฟดหยุดขึ้นดอกเบี้ย?

เพราะผลตอบแทนพันธบัตรเพิ่มขึ้น จากความกังวลเงินเฟ้อ และตลาดปรับมุมมองเรื่องการลดดอกเบี้ยในอนาคต

ส่วนต่างระหว่างผลตอบแทนพันธบัตรกับดอกเบี้ยกู้บ้านอยู่เท่าไร?

โดยทั่วไป 150–300 เบซิสพอยต์ (1 เบซิสพอยต์ = 0.01%) ขึ้นกับสภาวะตลาดและความเสี่ยง

ถ้าเฟดลดดอกเบี้ย ดอกเบี้ยกู้บ้านจะลงไหม?

ไม่เสมอไป ดอกเบี้ยกู้บ้านจะลดลงชัดเจนก็ต่อเมื่อผลตอบแทนพันธบัตรระยะยาวลด ซึ่งขึ้นกับความคาดหวังเงินเฟ้อและการเติบโต

เริ่มซื้อขายทันที – คลิกที่นี่ เพื่อสร้างบัญชีจริงของ VT Markets