Viktigaste punkterna

- Intel köper tillbaka Apollos ägarandel på 49% i Fab 34 för 14,2 miljarder dollar och får därmed full kontroll över anläggningen i Irland.

- Intel-aktien steg över 9% efter beskedet, vilket visar att marknaden tog emot affären starkt.

- Fab 34 är en strategiskt viktig fabrik kopplad till tillverkning med Intel 4 och Intel 3, bland annat Core Ultra- och Xeon-processorer.

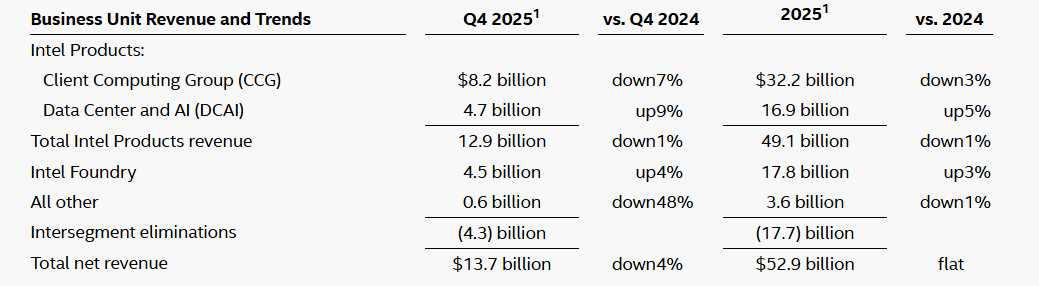

- I senaste rapporterade kvartalet uppgick intäkterna i Q4 2025 till 13,7 miljarder dollar, ned 4% jämfört med året innan, med justerad vinst per aktie (EPS, resultat per aktie justerat för engångsposter) på 0,15 dollar.

- Intel rapporterar resultat för Q1 2026 den 23 april 2026, vilket kan bli nästa stora kursdrivare.

Intel är tillbaka i fokus efter att ha presenterat en affär på 14,2 miljarder dollar för att köpa tillbaka Apollos ägarandel på 49% i Fab 34, ett gemensamt bolag (joint venture: samägt projekt mellan två parter) för avancerad chipproduktion i Irland.

Nyheten lyfte Intel-aktien med över 9%, men det viktigare är att synen på bolaget håller på att förändras. I stället för att bara fokusera på tidigare problem börjar investerare fråga sig om detta kan vara början på en mer trovärdig återhämtning.

Det spelar roll eftersom Intel inte längre bedöms enbart som ett moget chipbolag knutet till pc och servrar. Marknaden tittar allt mer på om bolaget kan återta sin styrka i tillverkning, bygga upp sin foundry-satsning (kontraktstillverkning: att tillverka chip åt andra bolag) och konkurrera bättre i en bransch som drivs om av AI-efterfrågan. I den bilden hamnar Fab 34 nära centrum i Intels vändningsförsök.

Intels strategiska läge i en föränderlig halvledarmarknad

Intel är ett av de mest etablerade namnen i den globala halvledarbranschen. Bolaget utvecklar och tillverkar processorer och närliggande teknik som används i persondatorer, företagssystem, datacenter och molninfrastruktur.

Det som skiljer Intel från många konkurrenter är att bolaget är starkt beroende av att äga och driva sin egen tillverkning, inte bara att ta fram chipdesign. Det är en fördel när genomförandet fungerar, men ökar risken när investeringarna i fabriker (capex: kapitalutgifter, stora långsiktiga investeringar) är höga och avkastningen dröjer. Det här följer av Intels affärsmodell och hur analytiker beskriver aktien i dag.

Därför ses återköpet av Fab 34 som mer än en rutinåtgärd. Det är inte bara ett återköp av en tillgång, utan ett besked om att ledningen vill ha full kontroll över en anläggning som blir allt viktigare för produktplanen och förtroendet för Intels tillverkning.

Reuters uppgav att fabriken tillverkar chip med Intel 4 och Intel 3, och marknadskommentarer har tolkat återköpet som ett tecken på tilltro till Intels foundry-planer (kontraktstillverkning åt andra).

Fab 34 stärker berättelsen, men ger ingen frisedel

Att Intel köper tillbaka Apollos andel är viktigt eftersom det visar en tydligare hållningsförändring. År 2024 gav Apollos investering på 11,2 miljarder dollar Intel mer finansieringsutrymme när pressen var större, och bolaget behövde bygga ut dyr produktion utan att försvaga balansräkningen (balansräkning: visar tillgångar, skulder och eget kapital) mer.

Wall Street Journal skrev att upplägget hjälpte Intel att undvika dyrare finansiering när läget var mer känsligt. När Intel nu tar tillbaka andelen signalerar bolaget att det åter kan äga anläggningen fullt ut.

Finanschefen David Zinsner säger att bolaget har en starkare finansiell position nu än för två år sedan. Intel uppger också att affären ska lyfta lönsamheten och stärka kreditprofilen (kreditprofil: hur kreditvärdigt bolaget bedöms, vilket påverkar lånevillkor) till 2027.

Det förklarar den positiva marknadsreaktionen. Affären stärker Intels case på flera sätt:

- Den signalerar större tilltro till Intels tillverkning

- Den gör vändningscaset lättare att förstå

- Den visar att Intel vill äga en viktig tillgång till 100%

- Den ger investerare tydligare bild av tillverknings- och foundry-planerna (kontraktstillverkning)

Flera analytiker har tolkat affären positivt. UBS-analytikern Timothy Arcuri, citerad av MarketWatch, såg den som ett förtroendetecken för Intels tillverkningsplaner. Barron’s skrev att beskedet förbättrade sentimentet i en period när den bredare teknikmarknaden fortfarande var pressad.

Priset är också viktigt. Apollo betalade 11,2 miljarder dollar 2024, medan Intel nu betalar 14,2 miljarder dollar. Det innebär att Intel accepterar en tydlig premie (premie: att betala mer än tidigare pris) för att återta full kontroll, vilket pekar på att ledningen ser högre långsiktigt värde i anläggningen i dag.

Läs vår analys om hur AI-kapplöpningen förändrar tekniksektorn

Varför Fab 34 väger tyngre än en vanlig fabrik

Affären väger tyngre eftersom Fab 34 har en nyckelroll i Intels produktionsnätverk. Anläggningen i Leixlip på Irland är en av företagets viktigaste avancerade fabriker och tillverkar chip med Intel 4 och Intel 3, inklusive Core Ultra- och Xeon-processorer. Den var också Intels första anläggning med hög volym som använde EUV-litografi (EUV: en avancerad metod med extremt ultraviolett ljus för att “rita” mycket små detaljer på chip) för Intel 4.

Betydelsen handlar inte bara om kapacitet. Intels återhämtning kräver också att bolaget återbygger förtroende för sin förmåga att leverera i produktionen. Därför är Fab 34 direkt kopplad till försöket att återta trovärdighet i avancerade tillverkningsprocesser (processteknik: hur små och effektiva chip kan tillverkas).

Reuters noterade även att Intel ökar fokus på 18A, som ledningen ser som en central del i comebacken. I det ljuset antyder full kontroll över Fab 34 att Intel vill styra produktionsbasen tätare inför nästa fas.

Starkare berättelse, men ännu ingen bevisad vändning

Den positiva tolkningen är tydlig. Intel går från defensiv finansiering till mer offensiv styrning. Ett bolag som tidigare sålde en del av en nyckelfabrik för att få handlingsutrymme köper nu tillbaka den, vilket ofta ses som ett tecken på ökat självförtroende. Barron’s hänvisade till Melius Research Ben Reitzes, som såg draget som en stark signal om förbättrat läge, särskilt när investerare fokuserar på AI-driven serverefterfrågan och exponering mot infrastruktur.

Samtidigt behövs försiktighet. I senaste rapporterade kvartalet landade intäkterna i Q4 2025 på 13,7 miljarder dollar, ned 4% jämfört med året före, medan justerad EPS (vinst per aktie justerad för engångsposter) var 0,15 dollar. Helåret 2025 gav 52,9 miljarder dollar i intäkter, oförändrat. Det pekar på stabilisering, men inte på tydlig återgång till stark tillväxt.

Källa: Intel

Det investerare fortfarande vill se är:

- Högre marginaler (marginal: andel av intäkterna som blir vinst)

- Högre utnyttjandegrad i fabrikerna (utnyttjandegrad: hur stor del av kapaciteten som faktiskt används)

- Jämnare vinstutveckling

- Tydligare bevis på att strategiska beslut ger förbättring i verksamheten

I det sammanhanget är återköpet viktigt eftersom det skärper Intels case och höjer förväntningarna. Marknaden kan belöna signalen på kort sikt, men för att behålla förtroendet krävs att ökad kontroll syns i bättre resultat.

Konkurrenstrycket är fortsatt högt

Uppgången i Intel-aktien bör sättas i perspektiv. Nvidia dominerar AI-marknaden, medan AMD är en stark konkurrent inom CPU:er (CPU: huvudprocessorn i en dator) och datacenter. Återköpet av Fab 34 stärker Intels berättelse om tillverkning, men minskar inte i sig konkurrensgapet.

Det är delvis en analytisk bedömning, men speglar hur Intel beskrivs i medier: ett bolag som tar steg framåt men fortfarande ligger efter de ledande AI-namnen. Den bakgrunden syntes också i vår artikel om storbolagens rapporter och AI-cykeln.

Investerare förblir därför försiktiga. Vändningscase som kräver stora investeringar kan få kraftiga köp när humöret förbättras, men också snabbt tappa om siffrorna sviker. Intel bedöms inte längre bara på förmågan att stabilisera läget, utan på om bolaget kan bli relevant igen i en halvledarmarknad som formas av AI-infrastruktur, fungerande produktion och kapitaldisciplin (kapitaldisciplin: att investera utan att kostnader skenar).

Nästa rapport är viktigast

Nästa stora test blir Intels rapport för första kvartalet 2026 den 23 april 2026. Den lär väga tyngre än den initiala kursreaktionen på Fab 34-affären, eftersom den visar om bättre kontroll över nyckeltillgångar faktiskt leder till förbättring i verksamheten.

Om rapporten visar stabilare efterfrågan, högre lönsamhet och tydligare fart i affären kan marknaden se återköpet som ett tidigt tecken på en mer trovärdig vändning. Om inte kan affären i stället ses som ett offensivt drag som kom innan siffrorna hann stödja det fullt ut.

Slutsats

Intels återköp av Apollos andel i Fab 34 stärker berättelsen om återhämtning genom att bolaget åter får full kontroll över en strategiskt viktig tillverkningstillgång. Draget signalerar större tilltro till Intels långsiktiga produktionsplaner och ger investerare en tydligare bild av riktningen.

Samtidigt krävs fortsatt bevis. Marknaden vill se högre marginaler, bättre utnyttjandegrad och jämnare förbättring i verksamheten innan detta kan ses som en bekräftad vändpunkt.

Vanliga frågor

1. Varför steg Intel-aktien?

Intel-aktien steg efter att bolaget meddelade en affär på 14,2 miljarder dollar för att köpa tillbaka Apollos ägarandel på 49% i Fab 34 på Irland. Investerare såg det som ett tecken på ökad tilltro till Intels strategi för att vända utvecklingen.

2. Vad är Intels Fab 34?

Fab 34 är Intels avancerade chipfabrik i Leixlip på Irland. Den tillverkar chip med Intel 4 och Intel 3, bland annat Core Ultra- och Xeon-processorer.

3. Varför köpte Intel tillbaka Apollos andel i Fab 34?

Intel köpte tillbaka andelen för att återfå full kontroll över fabriken. Det tyder på att bolaget ser större värde i att äga anläggningen fullt ut som del av den långsiktiga planen.

4. Betyder återköpet att Intel är på väg tillbaka?

Affären stärker berättelsen om återhämtning, men bevisar inte att vändningen är klar. Investerare vill fortfarande se högre marginaler, bättre vinster och tydligare förbättring i verksamheten.

5. När är nästa rapport från Intel?

Intel väntas rapportera resultat för första kvartalet 2026 den 23 april 2026. Marknaden kommer att följa rapporten noga för tecken på att återhämtningen tar fart.

6. Ligger Intel fortfarande efter Nvidia och AMD?

Intel är fortsatt ett stort halvledarbolag, men anses generellt ligga efter Nvidia inom AI och möter hård konkurrens från AMD inom CPU:er (huvudprocessorer) och datacenter. Fab 34-affären förbättrar Intels case, men bolaget behöver bättre resultat för att minska avståndet.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto