Viktiga punkter

- AMD-aktien har fått ny fart efter starkare resultat för Q1 2026 och en positiv prognos för Q2.

- Intäkter från datacenter är nu den viktigaste drivkraften, med stöd av EPYC (serverprocessorer, alltså CPU:er för datacenter) och ökad efterfrågan på Instinct (grafikprocessorer, GPU:er, som används för AI-beräkningar).

- AI-samarbeten med OpenAI och Meta stärker AMD:s position som leverantör av infrastruktur (hårdvara och mjukvara som behövs för att köra AI i stor skala).

- Nästa prövning gäller värderingen, lönsamheten och om AMD kan fortsätta minska avståndet till NVIDIA.

AMD-aktien stiger när AI-efterfrågan syns i siffrorna

AMD har klarat den svåra delen. Resultatet var bättre än väntat, datacenter växer snabbare och avtalen med OpenAI och Meta är på plats. Det var detta som många optimister efterfrågade för två år sedan. Aktien har reagerat därefter.

Nu kommer den mindre glamorösa delen. AMD måste visa att AI-intäkter också kan ge bättre lönsamhet, att stora samarbeten leder till återkommande beställningar och att ett datacenterben som växer 57% i årstakt kan fortsätta växa utan att marknaden sänker värderingen. Det är inte säkert, och mycket går först att bedöma om cirka ett år.

Det är i den osäkerheten AMD-aktien befinner sig just nu. Läget är mer intressant än uppgången kan antyda.

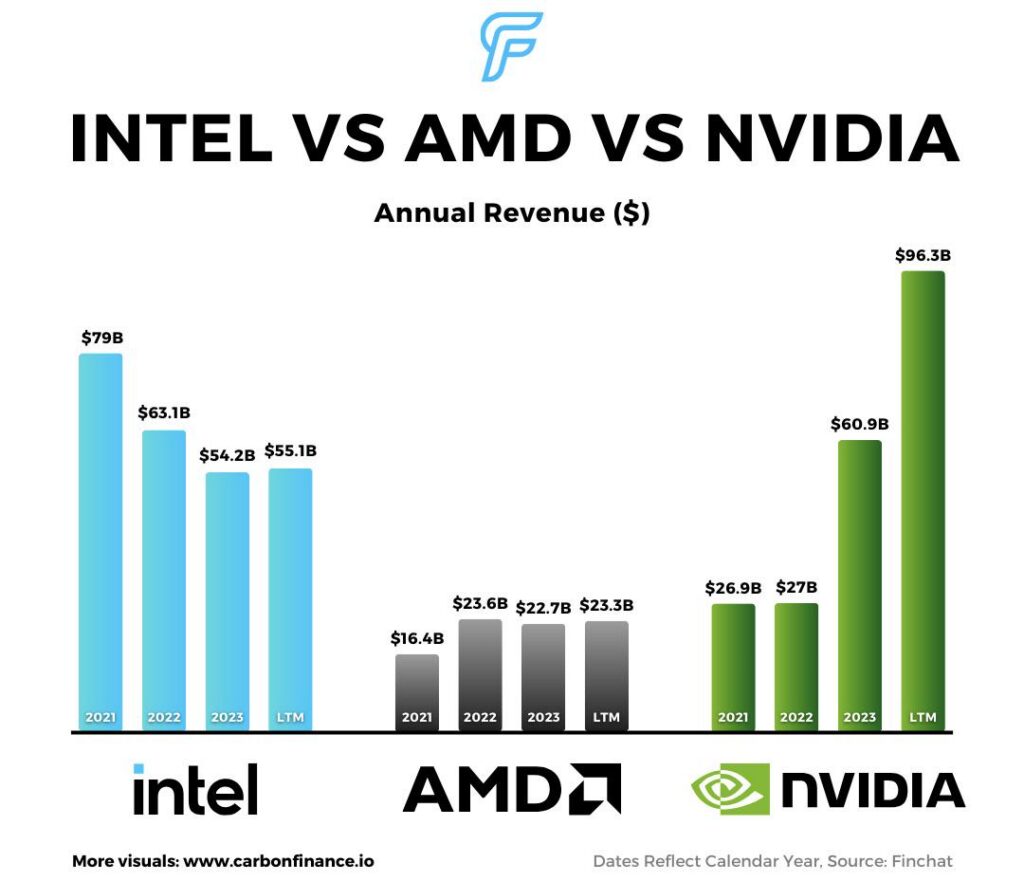

AMD redovisade intäkter på 10,3 miljarder dollar för Q1 2026, upp 38% jämfört med året innan, och en justerad vinst per aktie (non-GAAP, alltså ett resultattal rensat för vissa engångsposter och redovisningseffekter) på 1,37 dollar. Datacenterintäkterna nådde 5,8 miljarder dollar, upp 57% i årstakt, drivet av stark efterfrågan på AMD EPYC-processorer och fortsatt tillväxt i leveranser av AMD Instinct-GPU:er.

Det är viktigt för AMD-aktien eftersom tillväxtmotorn har skiftat. AMD värderas inte längre främst som en PC-återhämtning eller ett cykliskt halvledarbolag. Marknaden ser i högre grad AMD som ett datacenter- och AI-infrastrukturbolag, vilket ökar både möjligheten och pressen.

Bolaget räknar också med intäkter i Q2 på cirka 11,2 miljarder dollar, plus/minus 300 miljoner, medan Reuters rapporterade att analytiker i snitt väntade cirka 10,52 miljarder. AMD räknar även med en justerad bruttomarginal på omkring 56%, över analytikernas förväntningar på 55,4%. (Bruttomarginal är andelen av intäkterna som blir kvar efter direkta kostnader för att producera och leverera produkterna.)

Det ger en stark berättelse på kort sikt. Intäkterna slår förväntningarna, prognosen förbättras och AI-efterfrågan syns tydligare i resultaträkningen (rapporten som visar intäkter, kostnader och vinst). Den svårare frågan är om aktiekursen redan har tagit ut för mycket av framstegen.

AI-”komma ikapp”-caset stärks

AMD-aktien fungerar bäst som en ”komma ikapp”-affär inom AI, inte som en direkt ersättare till NVIDIA.

NVIDIA dominerar fortfarande marknaden för AI-acceleratorer (specialiserade chip, ofta GPU:er, som gör AI-beräkningar snabbare), och AMD har inte tagit bort försprånget. Men AMD behöver inte slå NVIDIA för att aktien ska kunna prestera. Det räcker att ta andelar i en marknad som fortsätter växa, särskilt när hyperscalers (mycket stora molnbolag som bygger enorma datacenter, som Amazon, Microsoft och Google) vill ha fler leverantörer, bättre prisförhandlingsläge och mer kapacitet utanför en dominerande aktör.

Här blir AMD:s datacenterutveckling central. Tillväxten i Q1 var inte smal. Datacentersegmentet gynnades av EPYC-server-CPU:er och ökade leveranser av Instinct-GPU:er, samtidigt som intäkterna från klient (PC) och spel steg 23% till 3,6 miljarder dollar. Intäkterna från inbyggda system (embedded, chip som sitter i exempelvis industriprodukter och nätverksutrustning) ökade 6% till 873 miljoner dollar.

Det ger AMD en bredare plattform än ett enskilt ”AI-chip”-case. CPU:er, GPU:er, system i rack (serverrack i datacenter), och mjukvarustöd finns i nästa fas av AI-infrastruktur. Behovet av träning (training, när AI-modeller lär sig) är fortsatt viktigt, men inferens (inference, när färdig AI används för att ge svar) och AI-jobb i företag kan bredda marknaden bortom de allra största molnaktörerna.

För traders gör det AMD mer än en ren trendaktie. Det är ett test av om bolaget kan göra AI-förtroende till återkommande intäktstillväxt, bättre lönsamhet och en stabilt högre värdering (högre multipel, alltså att marknaden betalar mer per krona/dollar vinst eller omsättning).

OpenAI och Meta ger AMD ett större AI-case

AMD:s AI-berättelse blev mer trovärdig efter stora strategiska samarbeten med OpenAI och Meta.

I oktober 2025 meddelade AMD och OpenAI ett avtal på 6 gigawatt för att driva nästa generations AI-infrastruktur över flera generationer av AMD Instinct-GPU:er. (Gigawatt är ett mått på effekt, alltså hur mycket el datacenterlösningar kan kräva.) Den första utrullningen på 1 gigawatt med AMD Instinct MI450-GPU:er ska starta under andra halvåret 2026.

Meta utökade också samarbetet med AMD i februari 2026. AMD uppgav att leveranser för den första 1-gigawatt-utrullningen ska börja under andra halvåret 2026, baserat på en kundanpassad Instinct MI450-baserad GPU, sjätte generationens EPYC-CPU:er, ROCm-mjukvara (AMD:s programplattform för att köra AI på GPU:er) och Helios-arkitekturen för rack-skala (design för många servrar ihop i ett datacenter).

Avtalen är viktiga eftersom de visar att stora AI-kunder är beredda att använda AMD i stor skala. Det tar inte bort NVIDIAs försprång, men det bekräftar AMD som en tydlig tvåa i en AI-marknad som behöver mer beräkningskraft, mer kapacitet och bättre förhandlingsläge.

Avtalen med OpenAI och Meta kan även ge AMD längre sikt i tillväxten. Om utrullningarna går smidigt kan investerare i högre grad värdera AMD på framtida AI-efterfrågan, inte bara nästa kvartal.

Samtidigt är ribban hög. Stora AI-samarbeten ger rubriker, men marknaden kommer bedöma dem utifrån leveranstakt, intäktsbidrag, bruttomarginal och om kundbasen växer.

Värderingen är nu den svårare delen

Risken i AMD-aktien är inte att AI-berättelsen saknar fart. Risken är att aktien redan kan ha prisat in mycket av framtida framgång.

Efter en stark uppgång handlas AMD mer som en snabbväxande AI-infrastrukturledare än som en rabattvärderad utmanare. Det gör läget känsligare. Starka rapporter kan stödja uppgången, men förseningar i AI-GPU-användning, svagare marginalprognoser eller långsammare datacenterutveckling kan ge en tydligare nedgång.

Här blir värderingstestet avgörande. AMD:s justerade bruttomarginal (non-GAAP) var 55% i Q1, upp från 54% året innan men ned från 57% i Q4 2025. Justerade rörelsekostnader (operating expenses, kostnader för drift som FoU och försäljning) steg 42% i årstakt till 3,1 miljarder dollar, medan justerat rörelseresultat steg 43% till 2,5 miljarder dollar.

Marginalbilden är inte svag, men det räcker inte längre med bara stark intäktstillväxt. Investerare vill se att AI-tillväxten också stärker lönsamheten, särskilt när AMD investerar tungt i produktutveckling, mjukvara och stora kundutrullningar.

Om bruttomarginalen stiger samtidigt som datacenterintäkterna fortsätter accelerera kan AMD försvara en högre värdering. Om intäkterna växer men lönsamheten inte följer med kan marknaden bli mer selektiv.

AMD vs NVIDIA: rätt jämförelse

Debatten om AMD kontra NVIDIA är relevant, men bara om den sätts i rätt ram.

NVIDIA har ett starkare AI-ekosystem (kombinationen av hårdvara, mjukvara och utvecklarstöd), en större mjukvarufördel och en bredare installerad bas (hur mycket som redan används hos kunder). AMD bygger fortfarande upp sin position. Men hyperscalers behöver inte att AMD ersätter NVIDIA. De behöver AMD som en stabil andraleverantör i stor skala.

Det ändrar investeringscaset. AMD-aktien kan stiga om bolaget tar marknadsandelar i en marknad där den totala efterfrågan växer. Bolaget behöver inte dominera hela marknaden för att skapa värde.

Därför är leverantörsbredd viktig. Stora AI-kunder vill ha fler alternativ när behovet av beräkningskraft ökar. Om AMD kan erbjuda konkurrenskraftig prestanda, bättre leveransläge eller lägre kostnad per beräkning kan bolaget få betydande efterfrågan även om NVIDIA förblir ledare.

Nyckelfrågan är om AMD fortsätter minska gapet i prestanda, mjukvarans mognad och utrullningstakt. Partnerskapen är lovande och intäktstillväxten är lovande. Men investerare behöver fler bevis för att detta blir varaktiga marknadsandelar.

Det kan driva nästa rörelse i AMD-aktien

Nästa rörelse i AMD-aktien lär främst bero på tre faktorer: datacentertillväxt, bruttomarginal och tydlighet kring leveranser av AI-produkter.

Datacentertillväxten är den tydligaste signalen. Om AMD fortsätter leverera starka intäkter från EPYC-CPU:er och Instinct-GPU:er kan marknaden fortsätta belöna aktien även om värderingen ser ansträngd ut.

Bruttomarginalen är nästa test. AMD:s marginalprognos för Q2 på cirka 56% blir ett viktigt riktmärke. En högre marginal skulle tyda på att AI inte bara ökar intäkterna utan även förbättrar vinstkvaliteten.

Tydlighet kring leveranser är det tredje testet. Utrullningarna hos OpenAI och Meta väntas öka från andra halvåret 2026, vilket gör att investerare vill se tecken på att avtal går från pressmeddelanden till leveranser, intäkter och nya beställningar.

Aktien kan också påverkas av synen på AI-sektorn i stort. Om investerare fortsätter tro på investeringar i AI-infrastruktur kan AMD locka köpare vid nedgångar. Om marknaden börjar ifrågasätta AI-investeringar (capex, alltså företagens investeringsutgifter) eller lönsamheten i molntjänster kan högt värderade chipaktier pressas samtidigt.

Prognos för AMD-aktien: positiv men ansträngd

Utsikterna på kort sikt är fortsatt positiva så länge datacentertillväxten är stark och prognoserna fortsätter överraska uppåt. AMD har visat att AI-efterfrågan inte bara är framtidsprat. Den bidrar redan till intäkter, resultat och förtroende.

Grundscenariot är att AMD fortsätter vara en ”komma ikapp”-vinnare inom AI. Datacenterintäkter kan hålla uppe sentimentet, medan samarbeten med OpenAI och Meta stärker den långsiktiga tillväxtbilden. Om bruttomarginalen förbättras och utrullningar sker i tid kan aktien behålla en hög värdering.

Ett försiktigare scenario är att förväntningarna nu är höga. AMD-aktien kan få det tufft om datacentertillväxten bromsar, om Q2-prognosen inte höjs igen, om bruttomarginalen sviker eller om investerare bedömer att värderingen sprungit före vinsterna. Konkurrensen från NVIDIA är fortsatt en huvudrisk.

Det positiva scenariot för AMD handlar inte längre om att AI-efterfrågan är ”på riktigt”. Den diskussionen är i praktiken över. Nu handlar det om kostnadskontroll, tidplan för utrullningar och om hyperscalers verkligen vill ha en varaktig andraleverantör eller främst använder AMD som förhandlingskort mot NVIDIA. Svaren kommer inte i en enda rapport.

Vad traders bör bevaka härnäst

Traders bör följa om AMD kan fortsätta växa datacenterintäkterna i hög takt. Det är den tydligaste signalen för att AI-infrastrukturcaset håller.

Bruttomarginalen är också viktig. Om marginalen blir högre än nuvarande prognos kan uppgången kännas mer hållbar, medan svagare marginaler kan blotta värderingsrisken.

Den tredje signalen är kundernas utrullning. OpenAI och Meta har gett AMD en tydligare AI-plan, men marknaden vill se att detta blir faktiska leveranser, intäkter och återkommande beställningar.

AMD-aktien har fått en starkare AI-berättelse. Nästa test är om bolaget kan försvara den värdering som nu följer med.

Vanliga frågor

Varför stiger AMD-aktien?

AMD-aktien stiger eftersom bolaget rapporterade starkare resultat för Q1 2026, snabbare tillväxt i datacenter och en bättre intäktsprognos för Q2 än väntat. AI-efterfrågan syns nu tydligare i intäkterna och i marknadens förväntningar.

Är AMD en AI-aktie?

Ja, i allt högre grad. AMD handlas mer som en AI-infrastrukturaktie tack vare datacenter-CPU:er, Instinct-GPU:er, system i rack och stora samarbeten med OpenAI och Meta. PC- och spelverksamheten är fortfarande viktig, men datacenter driver nu huvudberättelsen.

Kan AMD konkurrera med NVIDIA?

AMD kan konkurrera, men behöver inte gå om NVIDIA för att aktien ska kunna utvecklas väl. Det starkare caset är att AMD blir en pålitlig andraleverantör för hyperscalers som vill ha mer kapacitet för AI-chip och fler leverantörer.

Vilken är den största risken för AMD-aktien?

Största risken är värderingen. AMD växer snabbt, men aktien speglar redan höga förväntningar. Om datacenterintäkter bromsar, marginalerna försvagas eller utrullningar av AI-GPU:er försenas kan aktiekursen pressas.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto