Viktigaste slutsatserna

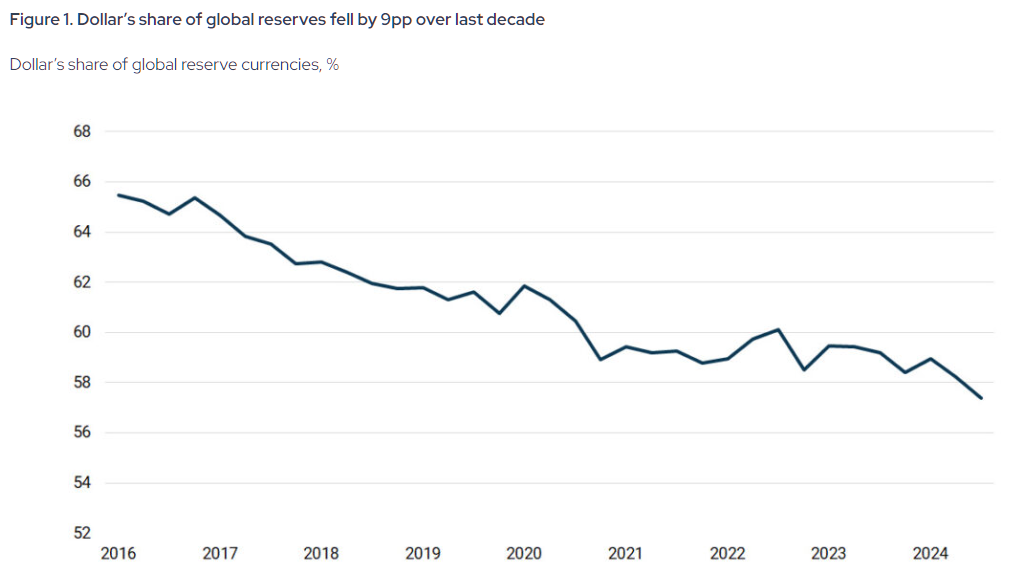

- Den amerikanska dollarns andel av världens valutareserver (utländska reserver som centralbanker håller) har minskat från 72 procent 2001 till 57,8 procent i slutet av 2024.

- Avdollarisering bedöms i dag som 4 av 10 i allvarlighetsgrad: en långsiktig förändring som går snabbare, men som ännu inte är en kris.

- Centralbanker har ökat sina guldköp kraftigt och köpte över 1 000 ton per år under 2022–2024.

”Det exorbitanta privilegiet” krymper – men är USA färdigt?

I nästan 80 år har USA haft en unik fördel. Landet har kunnat trycka pengar som omvärlden ändå accepterat. Det har kunnat låna billigare än andra stater. Det har kunnat ha stora budgetunderskott (när staten gör av med mer än den får in) utan att systemet kollapsar, eftersom den globala finansmarknaden i stor utsträckning bygger på dollar. Fransmännen kallade det ett ”exorbitant privilegium”. Resten av världen har levt med det.

Fördelen försvinner inte över en natt. Men den nöts ned långsamt, och det är något marknaden i allt högre grad börjar ta höjd för.

Avdollarisering: ett monopol i tre delar

Avdollarisering är en process, inte en enskild händelse. Det handlar om att dollarns dominans försvagas i tre centrala roller: som främsta reservvaluta (valuta som centralbanker sparar i), som vanligaste betalningsvaluta i världshandeln – särskilt för olja och råvaror – och som standardvaluta när stater lånar på marknaden (marknaden för statspapper, alltså statsobligationer). Avdollarisering betyder att dollarns särställning urholkas genom många små skiften, snarare än att en ny valuta tar över helt.

Det är också viktigt vad avdollarisering inte är. Det är ingen konspiration, inget snabbt brott och inget som sker omedelbart. Det är en långsiktig förändring som byggts upp i två decennier och som nu går snabbare, delvis på grund av beslut i Washington.

Varför det sker

En avgörande katalysator var att Rysslands valutareserver frystes i februari 2022 efter invasionen av Ukraina. Det visade att dollartillgångar som hålls utomlands kan låsas av USA. Rysslands andel dollar i sina reserver föll från 41,5 procent före sanktionerna till 13–18 procent i slutet av 2024. Signalen gick långt utanför Moskva.

| Tillgångsslag | Jan 2022 (före sanktioner) | Jan 2025 (anpassning) | Jan 2026 (nu) |

| Totala reserver | ~630 miljarder dollar | ~609 miljarder dollar | 769,1 miljarder dollar (rekord) |

| Andel guld | 21,50% | ~26% | ~43,0% |

| US-dollar | 20,90% | < 5% (användbart) | ~0% (användbart) |

| Euro | 32,10% | ~10% (användbart) | ~0% (användbart) |

| Kinesiska yuan | 17,10% | ~30% | ~32–35% |

Därefter följde flera steg. I januari 2025 hade Ryssland och Iran i praktiken lämnat dollarn i sin bilateralhandel: över 95 procent av handeln mellan länderna avräknades i rubel och rial. Kinas betalningssystem CIPS (ett nätverk för gränsöverskridande bankbetalningar i yuan) hanterade cirka 180 biljoner yuan i transaktioner 2025, motsvarande ungefär 25–26 biljoner dollar, och blev ett växande alternativ vid sidan av SWIFT (det dominerande globala meddelandesystemet för bankbetalningar).

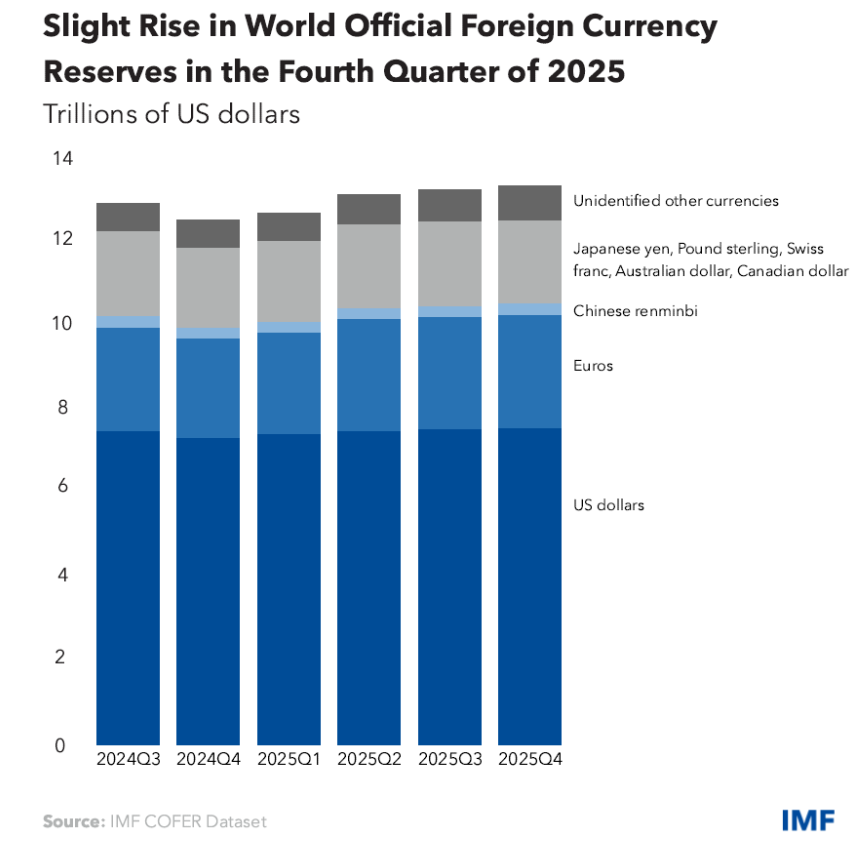

Centralbanker köpte globalt över 1 000 ton guld per år 2022–2024, mer än dubbelt mot snittet under det föregående decenniet. 2025 tillkom ytterligare 863 ton, vilket stärker trenden mot mer spridda reserver. IMF:s data visar att dollarns andel av världens valutareserver föll från 72 procent 2001 till 57,8 procent i slutet av 2024.

Det mesta sker gradvis och genom institutioner, men geopolitiken har på senare tid gjort att alternativen används i faktisk handel.

Petrodollarn pressas: avgifter i Hormuzsundet

Under kriget började Irans revolutionsgarde ta ut avgifter av oljetankers och LNG-fartyg (flytande naturgas) på upp till 2 miljoner dollar per fartyg för passage genom sundet. Betalning krävdes inte i dollar, utan i Bitcoin, USDT (en så kallad stablecoin, ett kryptomynt kopplat till dollarn), eller kinesiska yuan via Kunlun Bank och CIPS. Uppgifter gör gällande att Irans parlament skrev in detta i ”Strait of Hormuz Management Plan” den 30 mars 2026. Med ungefär 21 miljoner fat olja som passerar dagligen uppskattas intäkterna till 600–800 miljoner dollar per månad. Dollarn rundades inte bara – den uteslöts.

Det här är inte en isolerad händelse. Det är ett tydligt exempel på hur infrastruktur som byggts upp i det tysta nu används: en stat som tar betalt via kryptovalutor och yuan i en av världens viktigaste flaskhalsar för olja. Huthirebellerna i Jemen gjorde något liknande i Röda havet. Iran har gått längre och visar att petrodollarn – ordningen från 1973 som gjorde dollar till standard i energihandeln – inte längre är det enda alternativet.

Vad händer med USA om avdollariseringen fortsätter?

Dollarns roll som reservvaluta är en praktisk maktfaktor. När världshandeln använder dollar finns en stabil efterfrågan på amerikansk valuta och amerikanska tillgångar även när USA:s egen ekonomi går svagt. Det gör att staten kan låna billigare, ha underskott utan omedelbart tryck och finansiera utgifter som annars skulle kräva högre skatter.

Om grunden försvagas blir effekterna snabbt tydliga. Utan stabil utländsk efterfrågan på amerikanska statspapper (US Treasuries, USA:s statsobligationer) kan räntorna stiga brett, vilket höjer kostnaden för bolån, företagslån och statens egen upplåning. En svagare roll som reservvaluta kan också pressa dollarn, göra import dyrare och öka inflationen. Dessutom tappar USA finansiellt inflytande, eftersom sanktioner fungerar bäst när dollarn används i stor skala. Om fungerande alternativ växer fram minskar den hävstången.

Hur allvarligt är läget?

Trots förändringarna är dollarns dominans fortfarande mycket stor. På en skala 1–10, där 10 är värst, ligger avdollariseringen runt 4: verklig, långsiktig och snabbare, men långt från en kris.

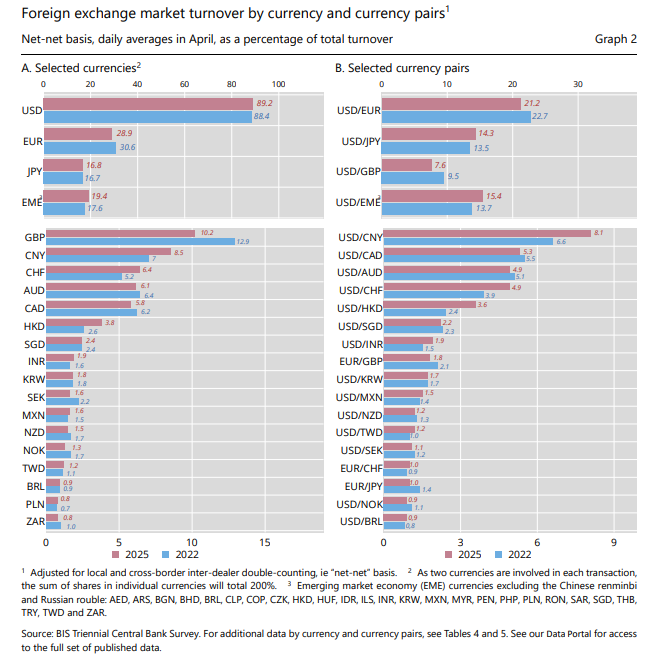

Data pekar på fortsatt styrka. BIS (Bank for International Settlements, centralbankernas samarbetsorgan) visade i sin Triennial Survey 2025 att dollarn ingick i cirka 89 procent av all global valutahandel (köp och försäljning av valutor), något högre än 2022. Vid BRICS-toppmötet i Rio nämndes avdollarisering inte ens, och Indien sade att man inte vill ersätta dollarn och ser den som stabiliserande. Samtidigt begränsas Kinas yuan av kapitalrestriktioner (regler som gör det svårt att föra pengar in och ut ur landet). I praktiken finns ingen valuta eller något system som kan ta över dollarns globala roll inom överskådlig tid.

Det är 4 och inte 2 eftersom trenden är tydlig och infrastrukturen som byggs – CIPS, mBridge (pilot för gränsöverskridande betalningar med digitala centralbankspengar), BRICS Pay (betalningslösning i BRICS-kretsen), digital yuan (Kinas statliga e-valuta), samt swapavtal i lokala valutor (avtal där centralbanker byter valutor för att underlätta handel) – blir kvar. Det är 4 och inte 6 eftersom dollarns försprång i regler, marknadsdjup och användning är stort.

Investeringsparadoxen: varför världen köper USA men säkrar sig mot dollarn

En siffra sticker ut. Under 2025 köpte utländska investerare amerikanska finansiella tillgångar för rekordhöga 1,55 biljoner dollar, enligt Finansdepartementet. De äger nu 21 biljoner dollar i amerikanska aktier, en rekordnivå. Antalet dagar 2026 då amerikanska aktier, dollarn och obligationer föll samtidigt har varit nio, på väg mot den lägsta årsnivån på elva år. På 1990-talet inträffade detta 30–60 dagar per år.

Världen lämnar inte USA. Den köper USA.

Förklaringen är att avdollarisering och investeringar i USA inte behöver motsäga varandra. Stater sprider sina reserver bort från dollar som USA kontrollerar, men vill samtidigt äga andelar i världens mest lönsamma och innovativa bolag. Amerikanska aktier är inte bara en valutaposition. De handlar om vinster i företag, teknikledarskap och en stor, likvid marknad (där det är lätt att köpa och sälja). Så länge andra marknader inte erbjuder liknande tillgång till kapital, tydliga regler och historiskt god avkastning kommer pengar att fortsätta flöda in, samtidigt som centralbanker stegvis justerar sina reserver.

Världen minskar sin exponering mot dollarn i reserverna, men fortsätter att lita på USA som marknad. Skillnaden är viktig.

Vägvalet för USA

USA har två vägar. Den ena är att öka trycket, till exempel med hot om höga tullar mot länder som vill minska dollaranvändningen. Det kan se kraftfullt ut men kan slå tillbaka. Om länder redan oroar sig för att USA använder dollarn som ett verktyg i politiken, kan mer press få dem att bygga alternativ snabbare.

Den andra vägen är svårare men mer effektiv på sikt: att göra dollarn mer pålitlig. Det kräver ordning i statsfinanserna, försiktigare användning av sanktioner, öppna marknader och att USA deltar i utvecklingen av framtidens globala betalningssystem i stället för att lämna utrymmet till Kina.

I grunden bygger dollarns styrka inte på tvång, utan på förtroende. Investerare, stater och institutioner håller dollar eftersom de tror att USA håller avtal, agerar förutsägbart och förblir en stark ekonomi.

Det förtroendet prövas nu. USA:s fördel krymper långsamt. Om utvecklingen fortsätter beror på om USA minns att dollarn är mer än ett betalmedel.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto