- En strategi för återgång till medelvärdet bygger på att priset ofta rör sig tillbaka mot sitt genomsnitt efter att ha dragit iväg för långt upp eller ned.

- Den fungerar bäst i sidledes marknader och blir svagare vid starka, långvariga trender.

- Vanliga verktyg är RSI, Bollingerband, Z-score och Keltnerkanaler – alla visar hur långt priset ligger från sitt genomsnitt.

- Tydliga regler för köp/sälj och exit, en bestämd gräns för avvikelse, strikt positionsstorlek och test på historik skiljer en plan från gissningar.

- VT Markets stödjer MetaTrader 4 och MetaTrader 5, där dessa indikatorer och automatiska regler kan användas direkt.

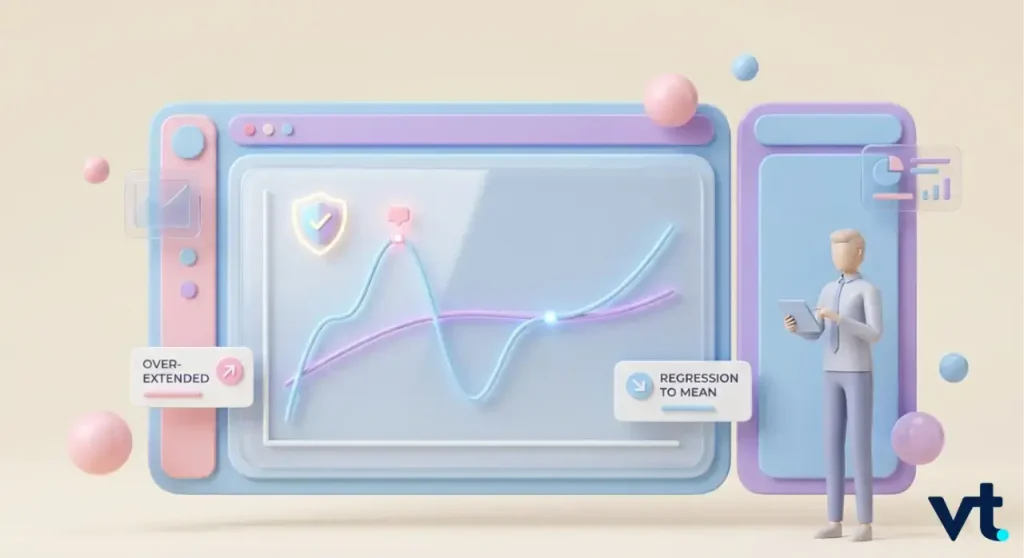

Marknader rör sig sällan rakt. Priser drar iväg, studsar tillbaka och stabiliseras – om och om igen. En strategi för återgång till medelvärdet bygger på just detta: när en tillgång avviker ovanligt mycket från sitt genomsnitt tenderar den ofta att röra sig tillbaka.

För CFD-handlare ger det ett strukturerat sätt att hitta lägen där priset ”sträckts ut” och handla på en återgång mot mitten. Här går vi igenom vad strategin är, vilka indikatorer som används, hur du bygger och testar den och när den oftast fungerar i valuta, aktier och krypto.

Vad är en strategi för återgång till medelvärdet?

En strategi för återgång till medelvärdet utgår från att extrema prisrörelser ofta är tillfälliga. När priset hamnar tydligt över eller under sin ”normala” nivå tar strategin position för en rörelse tillbaka mot den nivån. I stället för att jaga ett utbrott går du emot överdriften och letar efter att balansen återvänder.

Strategin ingår i det som ofta kallas mean reversion-handel och används i valuta, index, aktier och råvaror. Grundidén är enkel men krävande: välj ett genomsnitt, mät avståndet till det och agera först när avståndet är ovanligt stort enligt statistik.

Förklarat med handelstermer

I praktiken kan du se priset och genomsnittet som ihopkopplade med ett elastiskt band. När priset sträcks för långt ökar ”spänningen” och priset tenderar att dras tillbaka. Det syns ofta som:

- En snabb topp som lämnar priset långt över ett glidande medelvärde (ett genomsnitt som följer priset över tid)

- En brant nedgång som pressar priset klart under den senaste tidens nivåer

- Ett ”överköpt” eller ”översålt” läge i en oscillator (en indikator som pendlar inom ett intervall)

Målet är inte att pricka exakt vändpunkt. Du går in när sannolikheten för en rekyl ökar och går ur när priset rör sig tillbaka mot genomsnittet.

Den statistiska grunden: återgång mot medelvärdet

Idén bygger på en statistisk princip: extrema utfall följs ofta av mer normala utfall. Om något ligger ovanligt högt eller lågt en period är det ofta följt av värden närmare genomsnittet – inte för att någon ”kraft” tvingar tillbaka det, utan för att extrema avvikelser är ovanliga.

På marknaden syns detta ofta efter känslodrivna överreaktioner. Rädsla och girighet kan trycka priset bort från en rimlig nivå, och när läget lugnar sig rör sig priset tillbaka. Exempel:

- Anta att EUR/USD har ett 20-dagarsgenomsnitt på 1,0850.

- Priset sticker till 1,0980 på en nyhetsrubrik, samtidigt som handeln blir tunn (låg likviditet).

- En strategi för återgång bedömer 1,0980 som ”utsträckt” och letar efter en rörelse tillbaka mot 1,0850.

Vad räknas som ”medelvärdet” (glidande medelvärde, VWAP, jämviktspris)

”Medelvärdet” är det genomsnitt du väljer att mäta mot. Vanliga val:

- Ett glidande medelvärde, till exempel ett 20-perioders enkelt glidande medelvärde (SMA), som jämnar ut priset till en linje

- VWAP (volymviktat genomsnittspris), vanligt i daytrading eftersom priset viktas med omsatt volym

- Ett längre jämviktspris eller ett uppskattat ”rimligt värde”, som används i swing- och positionshandel

Olika val ger olika ”mittpunkt”. Ju kortare genomsnitt, desto oftare korsar priset det – och desto fler signaler och mer brus (slumpmässiga rörelser) får du.

Hur och varför strategin fungerar

Strategin fungerar eftersom marknader ofta rör sig sidledes mer än de trendrör sig. Utan en tydlig drivkraft pressar köpare och säljare priset fram och tillbaka kring en ungefärlig mittnivå – precis de svängningar strategin försöker utnyttja.

Varför priset ofta rör sig tillbaka mot ett genomsnitt

Det finns praktiska skäl, inte ”magi”:

- Likviditetsleverantörer och market makers (aktörer som ställer köp- och säljkurser) motverkar ofta överdrivna rörelser

- Kortsiktiga handlare tar hem vinst efter snabba rörelser, vilket minskar trycket

- Överreaktioner på nyheter klingar ofta av när den första chocken lagt sig

Det garanterar inte återgång, men förklarar varför extrema nivåer ofta blir kortvariga i lugna marknader.

Förutsättningar som gynnar återgång

Två saker gör strategin mer pålitlig:

- En sidledes marknad (range), där priset pendlar mellan ungefärliga stöd och motstånd i stället för att trenda

- Överutsträckning: priset har rört sig flera standardavvikelser från sitt genomsnitt på kort tid (standardavvikelse är ett statistiskt mått på hur mycket priset brukar variera)

När båda finns ökar chansen för rekyl. Vid stark trend faller den, därför är marknadsval lika viktigt som själva signalen.

När en avvikelse är signal – och när det bara är brus

Alla avstånd från genomsnittet är inte ett bra läge. Utmaningen är att skilja en verklig avvikelse från normalt brus. Några filter:

- Kräv ett minsta avstånd, till exempel två standardavvikelser, innan du agerar

- Bekräfta med ett andra verktyg så att en indikator inte avgör allt

- Undvik signaler precis före stora nyheter, då en trend kan starta

Om du tolkar varje liten svängning som signal leder det snabbt till överhandel.

Indikatorer som driver strategin

Indikatorer gör ”för långt från genomsnittet” mätbart. Ofta kombineras en momentumindikator (som mäter styrkan i rörelsen) med band som följer volatiliteten (hur mycket priset svänger).

RSI för överköpt och översålt

Relative Strength Index (RSI) mäter hastighet och storlek i de senaste prisrörelserna på en skala 0–100. Standardinställningen 14 perioder ger ofta:

- Överköpt över 70: möjliga lägen att sälja/”fada” (gå emot rörelsen)

- Översålt under 30: möjliga köplägen

RSI räcker inte ensam. I en stark trend kan RSI ligga högt eller lågt länge, så använd den som en del av helheten.

Bollingerband och standardavvikelse

Bollingerband ritar ett glidande medelvärde med ett övre och nedre band ett visst antal standardavvikelser bort, oftast två. Eftersom de flesta observationer i en normal fördelning hamnar inom två standardavvikelser tolkas en träff på ytterbandet som ett statistiskt ”utsträckt” läge.

Vanliga tolkningar:

- Priset nuddar nedre bandet och stänger sedan tillbaka innanför: möjlig lång (köp)

- Priset nuddar övre bandet och stänger sedan tillbaka innanför: möjlig kort (sälj)

Z-score: avståndet från genomsnittet

Z-score visar exakt hur många standardavvikelser priset ligger från sitt genomsnitt. Det är ett tydligt mått på ”stretch”. Formeln:

Z = (Aktuellt pris − Medelvärde) ÷ Standardavvikelse

Exempel:

- Medelvärde (20 perioder): 1,2500

- Standardavvikelse: 0,0040

- Aktuellt pris: 1,2580

- Z = (1,2580 − 1,2500) ÷ 0,0040 = +2,0

Z-score +2 betyder att priset ligger två standardavvikelser över sitt genomsnitt – ofta tolkat som överköpt. −2 är motsatsen (översålt). En enkel kalkylator eller indikator kan räkna ut Z-score automatiskt när nya kursstaplar kommer, så du slipper räkna manuellt.

Keltnerkanal och ATR för band som följer volatiliteten

Keltnerkanalen ramar in priset med band baserade på ATR (Average True Range) i stället för standardavvikelse. ATR är ett mått på faktisk rörelse i priset (volatilitet), så kanalen blir bred i snabba marknader och smal i lugna. Många kombinerar:

- Bollingerband för statistisk överutsträckning

- Keltnerkanal för att se om volatiliteten är hög eller låg

När båda pekar på att priset är utsträckt väger signalen tyngre.

Avstånd till glidande medelvärde och ”reversion bands”

En enkel metod är att mäta procentavståndet mellan priset och ett valt glidande medelvärde. När priset ligger en viss procentsats över eller under genomsnittet markeras en möjlig återgång. Den är mindre exakt än Z-score men lätt att använda.

Obs: Priset pendlar kring sitt 20-periodersgenomsnitt, där rörelser ut mot ytterbanden kan ge möjliga ingångar för återgång.

| Indikator | Vad den mäter | Typisk signal |

| RSI (14) | Momentum på en skala 0–100 | Över 70 överköpt, under 30 översålt |

| Bollingerband (20, 2) | Avstånd i standardavvikelser | Träff av ytterband, sedan stängning tillbaka innanför |

| Z-score | Standardavvikelser från genomsnittet | +2 eller −2, eller mer |

| Keltnerkanal | Volatilitetsband baserade på ATR | Stängning utanför kanalen |

Så bygger och handlar du strategin

Att kunna verktygen är bara halva jobbet. Resten är att göra dem till regler du kan följa. En fungerande plan har fyra delar: regler för entry och exit, gräns för avvikelse, positionsstorlek och test.

Sätt regler för entry och exit

Tydliga regler minskar gissningar. En enkel mall:

- Entry: priset stänger under nedre bandet och RSI är under 30 (för köp). Omvänt för sälj

- Exit (mål): priset återgår till glidande medelvärdet, alltså själva genomsnittet

- Exit (stop): priset stänger ett bestämt avstånd bortom bandet vid entry

Lägg märke till att målet ofta är genomsnittet. Strategin siktar på återgång, inte en ”fullträff”, så målen brukar vara mindre men oftare.

Välj period och gräns för avvikelse

Två inställningar styr signalerna:

- Perioden: hur många kursstaplar som används i genomsnitt och band

- Avvikelsegränsen: hur långt priset måste avvika innan du agerar

Kortare period reagerar snabbare men ger fler falska signaler. En högre gräns, till exempel 2,5 standardavvikelser i stället för 2, ger färre affärer men ofta tydligare lägen. Rätt balans beror på instrument och tidsupplösning.

Positionsstorlek och stop-loss

Eftersom du går emot den aktuella rörelsen är riskhantering avgörande. Vanliga principer:

- Riskera en liten, fast andel per affär, ofta 1–2 %

- Lägg stop-loss utanför bandet, så att ett riktigt utbrott stänger affären snabbt

- Bestäm positionsstorleken utifrån stop-avståndet, inte en fast lotstorlek

Exempel med konto på 5 000 dollar:

- Risk per affär: 1 % = 50 dollar

- Stop-avstånd: 25 pips i EUR/USD (pip är en liten standardiserad prisrörelse i valuta)

- Positionsstorleken sätts så att 25 pips i förlust motsvarar 50 dollar

Poängen: bestäm din maxförlust innan du går in, varje gång.

Testa på historiska data innan du handlar skarpt

Innan du riskerar pengar, testa reglerna på historiska data. Ett historiskt test (backtest) visar hur planen skulle ha fungerat och hjälper dig hitta svagheter. En praktisk ordning:

- Testa reglerna på flera års data

- Testa sedan i realtid på ett demokonto för att bekräfta att det fungerar som tänkt

- Först därefter: handla med liten, kontrollerad storlek

I MetaTrader 4 och MetaTrader 5 finns ett inbyggt strategitest som kan testa en kodad strategi stapel för stapel. VT Markets stödjer båda plattformarna för demo och live.

Var strategin fungerar bäst

Strategin fungerar inte lika bra överallt. Den trivs i vissa marknader och miljöer och har det tufft i andra.

Valutahandel (forex)

Forex kan passa eftersom många valutapar ofta rör sig sidledes under långa perioder. Par mellan stabila, nära sammanlänkade ekonomier pendlar ofta kring en bekant nivå. En vanlig variant är parhandel (pairs trading), där man handlar två valutor som rör sig likartat. Strategin blir svagare när en centralbank ändrar policy och paret går in i en tydlig trend.

Aktier och index

I aktier syns återgång ofta:

- I breda index, som ofta rör sig jämnare än enskilda aktier

- Vid tydliga stöd och motstånd efter en överreaktion

- I statistisk arbitrage, där två relaterade aktier handlas mot varandra (arbitrage är att utnyttja prisskillnader)

Enskilda aktier har risk för kursgap (plötsliga hopp i priset) vid rapporter, vilket gör att många föredrar index för renare återgångslägen.

Kryptovalutor

Krypto är svårast. Hög volatilitet ger många kraftiga avvikelser som ser attraktiva ut, men samma volatilitet kan skapa starka trender som straffar för tidiga motpositioner. Strategin kan fungera i tydligt sidledes faser, men kräver strikt riskkontroll.

Tidsupplösningar och marknadsläge

Det finns ingen ”bästa” tidsupplösning. Som grov guide:

| Tidsupplösning | Typisk användning | Notering |

| 5–15 minuter | Återgång intradag | Fler signaler, mer brus |

| 1–4 timmar | Återgång på några dagar (swing) | Tydligare intervall, färre affärer |

| Daglig | Positionshandel | Långsammare men ofta bättre kvalitet |

Oavsett tidsupplösning gäller samma sak: prioritera sidledes marknad och avstå när en tydlig trend tar över.

Jämfört med trendföljande strategier

Strategin blir tydligast när den jämförs med sin motsats.

Återgång till medelvärdet kontra momentum och trend

Återgångsstrategier går emot den senaste rörelsen och räknar med att priset återvänder mot genomsnittet. Trend- och momentumstrategier följer rörelsen och räknar med fortsättning.

| Egenskap | Återgång | Trendföljande |

| Grundidé | Priset återgår mot snittet | Priset fortsätter i samma riktning |

| Bäst i | Sidledes marknad | Trend |

| Entry | Mot rörelsen | Med rörelsen |

| Typisk profil | Högre träffprocent, mindre vinster | Lägre träffprocent, större vinster |

| Största risk | Trenden vänder inte tillbaka | Sidledes marknad ger många små förluster |

När du ska välja vilket angreppssätt

Valet beror på marknadsläget:

- Välj återgång när priset pendlar inom ett tydligt intervall

- Välj trendföljande när priset gör tydliga högre toppar eller lägre bottnar

- Avstå när läget är oklart

Kombinera båda i ett ramverk

Många växlar mellan båda beroende på marknadsläge. En enkel modell:

- Använd ett trendfilter, till exempel ett långsiktigt glidande medelvärde, för att avgöra om marknaden trendar

- Använd återgång bara när filtret visar sidledes marknad

- Använd trendregler bara när filtret visar trend

Den bästa återgångsstrategin är den som passar marknaden. Att ignorera en stark trend är ingen strategi – det är en förhoppning.

Risker och begränsningar

Ingen metod fungerar i alla lägen. Återgångsstrategier har tydliga svagheter.

När strategin fallerar (starka trender, regimskiften)

Strategin fallerar när genomsnittet slutar vara relevant:

- En stark trend fortsätter i stället för att vända tillbaka, så ”utsträckta” entry-lägen blir förluster

- Ett regimskifte, till exempel en policyändring eller chock, flyttar den nivå som marknaden anser rimlig

I båda fallen kommer priset inte tillbaka och motpositioner kan fortsätta blöda.

Risken att ”fånga en fallande kniv”

Att köpa i en snabb nedgång kallas ofta att fånga en fallande kniv. Priset ser översålt ut, du köper, och det fortsätter ned. Det är ett vanligt sätt att skada ett konto. En hård stop-loss utanför bandet begränsar förlusten.

Om strategin kan vara lönsam

En realistisk bild:

- Den kan vara lönsam i sidledes marknader, med strikt riskkontroll

- Den tenderar att gå sämre i starka, långvariga trender

- Styrkan ligger i många små vinster med relativt hög sannolikhet, inte i enstaka stora

Den blir lönsam först när den används i rätt marknadsläge och med tydlig riskhantering. Att välja rätt marknadsläge är lika viktigt som indikatorerna.

Vanliga frågor (FAQ)

Vad är en strategi för återgång till medelvärdet?

Det är en handelsmetod som bygger på att priset ofta rör sig tillbaka mot sitt genomsnitt över tid. Handlare letar efter lägen där priset avvikit ovanligt mycket från genomsnittet med hjälp av verktyg som glidande medelvärden, Bollingerband eller Z-score och tar position för en återgång.

Hur fungerar återgång till medelvärdet?

Metoden utgår från att extrema prisrörelser ofta är tillfälliga. När priset ligger tydligt över eller under ett statistiskt genomsnitt ses avståndet som ett möjligt läge: man går emot rörelsen och tar vinst när priset rör sig tillbaka mot genomsnittet. Den tenderar att fungera bäst i sidledes marknader.

Vilka indikatorer används oftast?

Vanliga är RSI, Bollingerband, Z-score och Keltnerkanaler. RSI visar om momentum är överköpt eller översålt. Bollingerband och Keltnerkanaler ramar in priset med band som tar hänsyn till variation i priset (volatilitet). Z-score visar hur många standardavvikelser priset ligger från sitt genomsnitt.

Är strategin lönsam?

Den kan vara lönsam i sidledes marknader, men ingen strategi fungerar alltid. Den går ofta sämre i starka trender, där priset fortsätter i samma riktning. Riskkontroll, stop-loss och att välja rätt marknadsläge avgör resultatet.

Fungerar återgång i forex?

Den kan passa forex eftersom många valutapar länge rör sig inom intervall. Strategin används ofta i sidledes par och i parhandel mellan valutor som rör sig likartat. Den blir svagare vid tydliga riktade rörelser som drivs av räntor eller policyförändringar.