Översikt

- Fed väntas lämna styrräntan (centralbankens viktigaste ränta) oförändrad på 3,50–3,75%, men räntebanan i “dot plot” (prickdiagrammet som visar hur Fed-ledamöter tror att räntan utvecklas) kan ändra förväntningarna för USDX (dollarindex), guld, aktier och Bitcoin.

- KPI (konsumentprisindex) ligger på 3,8%, medan kärn-KPI (inflation utan energi och livsmedel, som ofta svänger mycket) ligger på 2,8%, vilket gör att Fed måste låta tydlig mot inflationen.

- Olja är fortsatt avgörande för inflationsbilden. Handlare följer om Hormuzsundet öppnas mer och kan pressa råoljan mot 65–70 dollar.

- Viktiga nivåer: USDX 99,15 och 98,95, XAUUSD (guld mot dollar) 4 330, USOil (WTI-olja) 76,778, SP500 (S&P 500-index) 7 560 och BTCUSD 65 000–66 500.

Kevin Warsh går in i sitt första Fed-möte som ordförande med små möjligheter att låta avslappnad. Warsh svors in den 22 maj som den 17:e Fed-chefen, men tar över under hård press.

KPI ligger på 3,8%, den högsta nivån sedan maj 2023 och klart över Feds mål på 2%. Kärn-KPI är 2,8%, medan Brentolja har legat över 90 dollar i fyra månader. Det håller inflationsrisken i centrum.

Aprilmötet i FOMC (Feds räntekommitté) visade också en splittrad grupp. Fyra ledamöter reserverade sig, den största oenigheten på 34 år. Tre motsatte sig även en signal om framtida lättnader, medan en röstade för en omedelbar sänkning. Warsh tar över en delad centralbank.

Räntemarknaden (marknaden för statsobligationer) har redan rört sig. Räntan på 30-åriga amerikanska statsobligationer ligger över 5%, medan 10-åringen handlas över 4,5%. Marknaden prisar in att räntorna kan behöva vara höga länge, innan Fed formellt har sagt det.

En räntepaus ser given ut

Räntebeskedet ser tydligt ut. CME FedWatch (ett verktyg som visar marknadens sannolikheter för Feds räntebeslut) prisar 97,4% sannolikhet för oförändrat 3,50–3,75% den 17 juni. Marknaden räknar inte seriöst med vare sig sänkning eller höjning i detta möte.

Den stora frågan är vad som kommer efter beslutet. Handlare vill veta om Fed tycker att en paus räcker, eller om man behöver förbereda marknaden på en framtida höjning.

Till december 2026 prisar marknaden 42,3% sannolikhet för en uppgång till 3,75–4,00%. Det innebär att minst en höjning nästan är ett “krona eller klave”-utfall. I början av 2027 lutar huvudscenariot mer mot högre räntor.

Det här är inte en marknad som räknar med snabba sänkningar. Det är en marknad som testar om Fed erkänner att inflationstrycket har ändrat räntebanan.

Dot plot hamnar i centrum

Juni-mötet ger den första dot plot under Warsh. Tre saker kan styra veckan.

För det första: se om någon prick för 2026 hamnar över nuvarande intervallet 3,50–3,75%. Så sent som i april visade ingen prick en högre ränta än dagens nivå. Redan en eller två mer “hökinriktade” prickar (signal om högre räntor) skulle stödja bilden att en höjning inte längre bara är en teori.

För det andra: medianen för 2026 (mittpunkten i ledamöternas ränteprognoser) väger tyngre än normalt. Om den flyttar upp till 3,75–4,00% kan marknaden snabbt räkna om synen på USA-dollarn, guld och aktier.

För det tredje: medianen för 2027 visar om beslutsfattarna ser högre räntor även efter i år. En median nära 3,75–4,00% skulle tala för inga sänkningar 2026 och risk för höjning 2027.

Warsh har tidigare ifrågasatt dot plot som kommunikation. Han har sagt att den kan skapa en falsk känsla av exakthet när framtiden är osäker. Men att ta bort den redan vid första mötet skulle sannolikt skaka marknaden. Det mest troliga är att Warsh behåller dot plot i juni och sedan signalerar eventuella förändringar i Feds kommunikation längre fram.

Politik, inflation och obligationsräntor drar åt olika håll

Vita huset vill ha lägre räntor, men inflationstalen ger Warsh lite utrymme att låta “duvaktig” (signal om lägre räntor). KPI 3,8%, kärn-KPI 2,8%, PPI (producentprisindex, prispress tidigare i kedjan) på högsta nivån sedan 2022, majjobben på 172 000 och Brent över 90 dollar gör en tidig sväng svår.

Varje större datapunkt sedan januari har stärkt bilden av att räntorna kan behöva ligga högt länge. Om Warsh låter för mjuk kring inflationen kan obligationsräntor stiga när marknaden kräver högre ersättning för inflationsrisk. Det skulle strama åt finansvillkoren (det blir dyrare att låna) utan att Fed ändrar räntan.

Olja lägger till en ny dimension. Om Hormuzsundet öppnas mer och oljan faller mot 65–70 dollar kan den krigsdrivna inflationspremien minska. Då kan kärninflationen falla mot 2,5% inom två till tre kvartal. Då kan det politiska trycket för räntesänkningar komma tillbaka.

Just nu har Fed bättre stöd för att hålla en stram linje. Warsh kan lämna räntan oförändrad utan att det ser ut som att Fed bortser från data. Men utrymmet kan minska om energipriser faller och inflationen kyls senare i år.

Banker har gått ifrån sänkningar

Wall Street-synen har svängt. I början av 2026 väntade flera storbanker två till tre sänkningar till december. Sex månader senare räknar de flesta med oförändrat, eller till och med en höjning.

Goldman Sachs väntar nu oförändrat genom 2026, med möjlighet till höjning. JPMorgan ser oförändrat genom 2026 och en höjning 2027. BNP Paribas räknar med tre höjningar från december 2026. Morgan Stanley ser oförändrat genom 2026 och en sänkning sent 2027. Rabobank ser oförändrat eller höjning, med möjlighet till flera höjningar.

Citigroup avviker och räknar fortfarande med tre sänkningar 2026 och fler lättnader efter det. Splittningen visar hur långt marknaden har rört sig från berättelsen om snabba sänkningar i början av året.

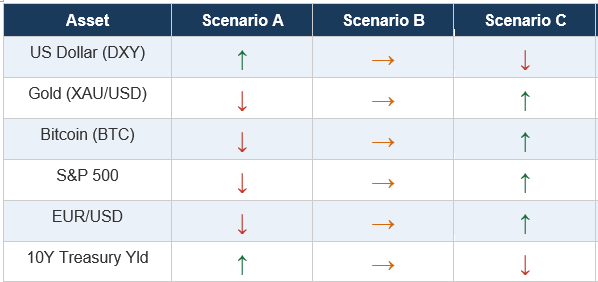

Huvudscenario för onsdag

Det mest sannolika är en stram paus.

Scenario A, 55%: stram paus. Fed lämnar räntan, tar bort en mjukare ton om framtida sänkningar, visar prickar som pekar mot höjning och Warsh betonar oberoende. Det kan stärka dollarn och lyfta obligationsräntor, men pressa guld, Bitcoin, SP500 och EURUSD (euro mot dollar).

Scenario B, 40%: neutral paus. Uttalandet är balanserat, dot plot ändras lite och Warsh undviker tydliga signaler. Det kan hålla marknaden i ett intervall i väntan på nya inflations- och jobbsiffror.

Scenario C, 5%: mjuk överraskning. Warsh antyder framtida sänkningar eller tonar ned inflationsrisken. Det kan försvaga dollarn, stödja guld, lyfta Bitcoin och aktier samt pressa ned obligationsräntor.

Viktiga symboler att följa

USDX | XAUUSD | USOil | SP500 | BTCUSD

Kommande händelser

| Datum | Valuta | Händelse | Prognos | Tidigare | Analytikerkommentar |

| 16 jun | JPY | BOJ styrränta | 1,00% | 0,75% | En höjning kan stärka JPY och öka fokus på USDJPY (dollar mot yen) nära 160,716. |

| 16 jun | AUD | RBA presskonferens | N/A | N/A | Följ besked om framtida räntehantering och AUDUSD (australisk dollar mot USA-dollar) nära 0,70776. |

| 17 jun | GBP | KPI år/år | 3,00% | 2,80% | En högre siffra kan stärka GBP inför sammanfattningen av penningpolitiken. |

| 18 jun | USD | FOMC presskonferens | N/A | N/A | Dot plot och Warshs ton bör styra USDX, XAUUSD och SP500. |

| 18 jun | GBP | Sammanfattning av penningpolitiken | N/A | N/A | Följ signaler om framtida räntehantering och reaktionen i GBPUSD (pund mot dollar) nära 1,3465. |

Veckans viktigaste rörelser

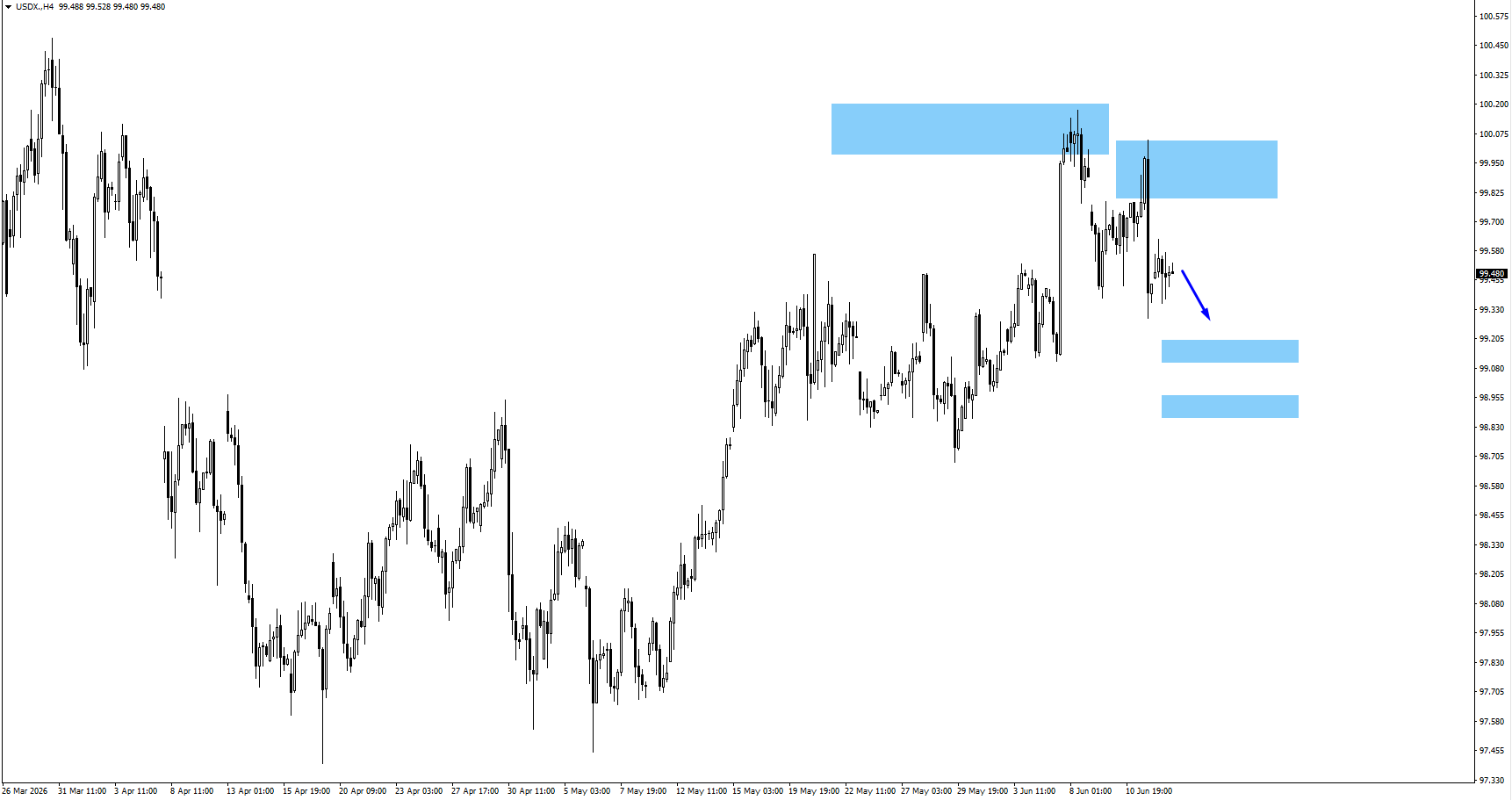

USDX

- USDX föll förra veckan, vilket gör 99,15 till första viktiga stödet (nivå där köpare ofta kommer in).

- En stram Fed-paus kan stabilisera USDX, medan ett neutralt besked kan fortsätta sätta press på 99,15 och 98,95.

- Följ 99,15 först, sedan 98,95. En tydligare studs upp kräver mer hökaktiga prickar eller högre obligationsräntor.

XAUUSD (Guld)

- Guld steg efter att ha rört sig sidledes (handlats i ett snävt intervall) nära 4 260, och köpare tittar nu på 4 330.

- En stram Fed-ton kan bromsa uppgången, medan lägre obligationsräntor och svagare dollar kan driva vidare.

- 4 330 är nästa viktiga nivå uppåt. Om den håller emot kan priset gå tillbaka mot 4 260.

USOil

- USOil öppnade med ett tydligt fall (gap ned) efter rubriker om USA–Iran och bröt nivån 81,92.

- Om priset stabiliseras under 81,92 ligger nästa nivå nedåt vid 76,778.

- Hur hållbar en uppgörelse är och tidsplanen för mer normal trafik i Hormuzsundet kan styra nästa rörelse mer än efterfrågesiffror.

SP500

- SP500 öppnade över området 7 450 efter positiva nyheter kring USA–Iran.

- En neutral Fed kan stödja ett test av 7 560, medan hökaktiga prickar kan tynga riskviljan (viljan att köpa mer riskfyllda tillgångar).

- 7 560 är nivån som kan utlösa mer uppgång. Ett fall tillbaka under 7 450 skulle försvaga lättnadsrörelsen.

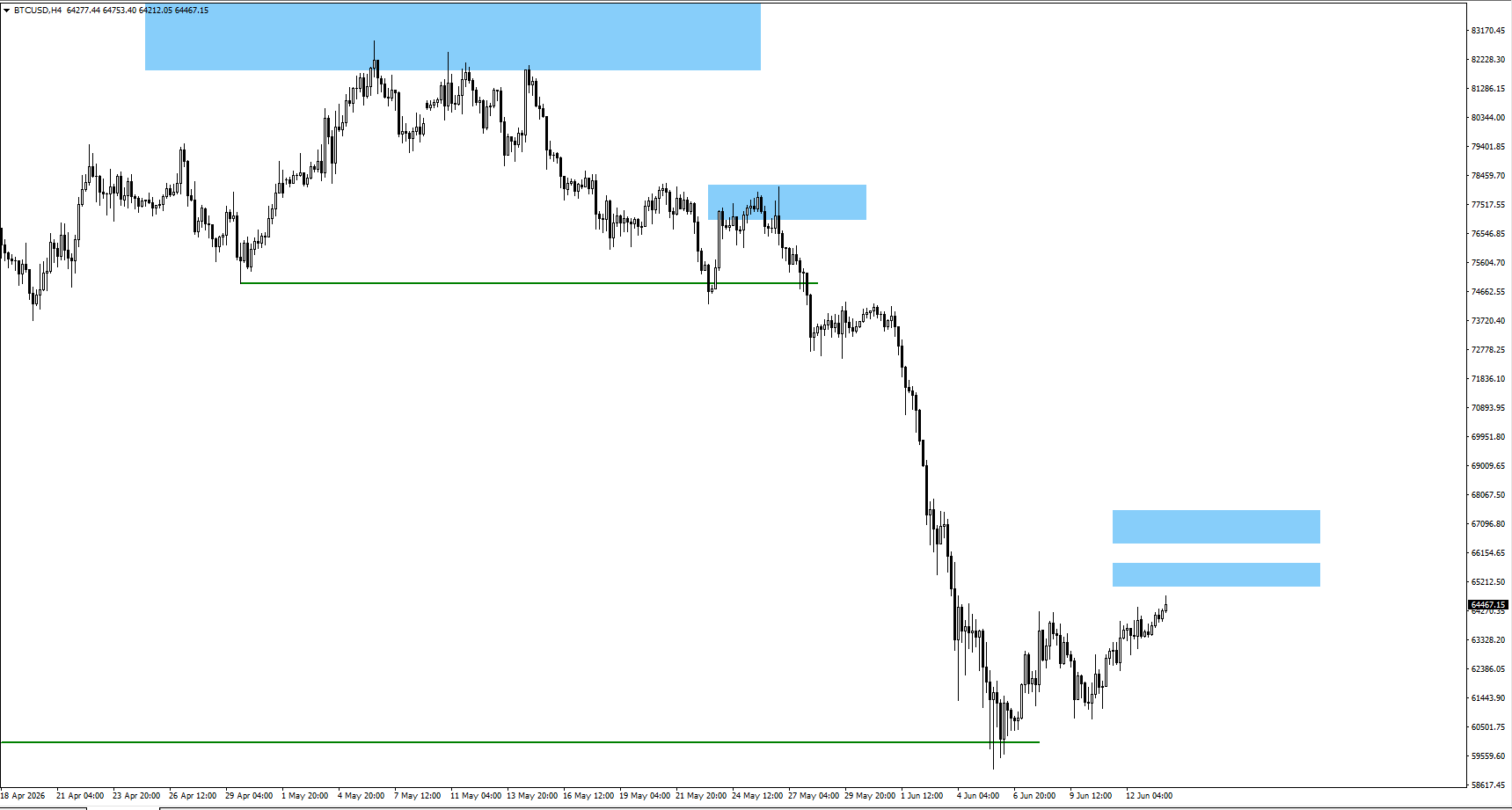

BTCUSD

- Bitcoin har studsat från sin senaste bottenzon och rör sig mot motståndet (nivå där säljare ofta ökar) 65 000–66 500.

- Högre obligationsräntor och en starkare dollar kan bromsa, medan mjukare Fed-signaler kan stödja en lättnadsuppgång.

- Följ 65 000 och 66 500. Om säljare tar över igen är 58 700 och 54 000 nästa nivåer nedåt.

Slutsats

Den här veckan avgörs av Warshs första presskonferens efter FOMC, dot plot och hur marknaden prissätter vägen efter juni. Huvudscenariot är en stram paus: oförändrad ränta, men Fed markerar mot tidiga förväntningar om sänkningar. KPI 3,8%, kärn-KPI 2,8%, Brent över 90 dollar och långa amerikanska obligationsräntor över 5% gör att Warsh behöver låta tydlig. Om Hormuzsundet öppnas mer och oljan faller mot 65–70 dollar kan inflationsutsikterna bli mildare senare, men Fed vill se tydliga bevis innan tonen ändras. USDX, XAUUSD, USOil, SP500 och BTCUSD lär reagera mest på dot plot, obligationsräntor och energinyheter.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto