Displaybranschen byggde en gång några av världens mest avancerade produktionsmiljöer – stora renrum (dammfria tillverkningslokaler), litografilinjer (exponering som ritar extremt små mönster) och system som hanterar glas – för att tillverka skärmar som blev standard i mobiler, tv-apparater, datorer och digitala reklamskyltar. Under lång tid drev skärmar allt från vardagsrum till billboard-reklam, men affären blev gradvis en standardvara med pressade marginaler och hård global konkurrens.

I dag får AI (artificiell intelligens) infrastrukturen ett nytt liv: den styr smartare fabriker, möjliggör mer avancerad kapsling av halvledare (metoder för att bygga ihop och skydda chip) och kan till och med göra om hela panelfabriker till datacenter. Det som tidigare handlade om lägsta pris håller på att bli en kamp om bäst teknik.

Fabriksgolvet får en ny ägare

På SID Display Week 2026 i Los Angeles arrangerade BOE Technology Group branschens första AI+-forum och presenterade sin strategi ”AI Plus”, byggd runt Blue Whale Foundation Model – en grundmodell (en stor AI-modell som kan användas för många uppgifter) för produktion, produkter och drift. Över 30 nyheter visades, varav 65 procent var premiärer i branschen. Tyngdpunkten var inte en ny panel, utan ett AI-styrt produktionssystem som hanterar felupptäckt, risker i leveranskedjan, kvalitetsstyrning och energioptimering i BOE:s fabriksnät.

BOE var inte ensamt. SID noterade att AI nu används i hela utvecklingskedjan: från materialforskning till högre utbyte i fabriken (andelen felfria enheter) och optimering i realtid. Samsung Display, LG Display, TCL CSOT och Visionox visade också AI-integrerade lösningar. Budskapet var tydligt: paneltillverkare levererar inte längre bara skärmar.

Några veckor tidigare kom en tydligare signal via The Elec. Samsung Display och LG Display ser över möjligheter för så kallade glass interposers – mellanlag i glas som kopplar ihop chip i avancerad kapsling – när AI-chip driver ihållande brist på kapacitet i 2.5D- och 3D-kapsling. Displaybolagen automatiserar inte bara sin nuvarande affär, utan undersöker att ta plats i halvledarnas leveranskedja.

Från renrum till serverrack

För att förstå varför detta är viktigt kan man se på branschens bakgrund:

- Japan dominerade LCD-tillverkning. Sharps Sakai-fabrik, öppnad 2009, var världens första fabrik i ”tionde generationen” (en stor fabrik som gör mycket stora glasskivor). I början av 2010‑talet hade japanska bolag över 40 procent av den globala LCD-marknaden.

- Kina tog sig in. BOE och TCL Huaxing byggde stora fabriker med statliga stöd, vilket utlöste priskrig. Till 2025 dominerade Kina LCD-produktionen globalt och trängde undan japanska panelbolag.

Motdraget är tydligt. Sharps anläggning i Sakai, som en gång kallades ”LCD-huvudstaden”, byggs om till AI-datacenter, där serverrack ersätter renrum som tidigare tillverkade paneler. Det är en faktisk omställning av displayinfrastruktur för AI-eran.

Mönstret syns i flera varianter:

| Skifte | Vad som händer | Vem |

| AI-styrd tillverkning | AI sköter felupptäckt, bättre utbyte, produktionsplanering, energistyrning och gör skärmar smartare (ögonspårning, anpassad ljusstyrka, 3D utan glasögon) | BOE (Blue Whale-modellen), Samsung (samarbete med Nvidia om digital tvilling) |

| In i chipkapsling | Displaybolag använder sin erfarenhet av glas och precisionsprocesser för att bygga kapsling till AI-chip | Samsung Display, LG Display utvärderar glass interposers |

| Fysisk omställning | Tidigare LCD-fabriker byggs om till AI-datacenter | Sharp (Sakai) |

På efterfrågesidan driver AI-enheter nya panelordrar.

Counterpoint uppgav att globala leveranser av AR-glasögon (glasögon som lägger digital information ovanpå verkligheten) ökade 98 procent under 2025, där andra halvåret steg 148 procent jämfört med året innan. IDC bedömde att kategorin kan växa 247,5 procent under 2025, drivet av AI-modeller från Meta, Xiaomi och nya kinesiska varumärken. Omdia noterade att efterfrågan på bärbara datorer också ökar när AI-funktioner byggs in, vilket lyfter behovet av skärmyta. Det här är efterfrågan som ”drar igenom” till skärmar: AI-prylar kräver fler och bättre displayer.

Flaskhalsen i kapsling

Avancerad kapsling har traditionellt dominerats av chipfabriker (foundries, bolag som tillverkar chip åt andra) och OSAT-bolag (underleverantörer som kapslar och testar chip) som TSMC, ASE Technology och Amkor. Displaytillverkare har samtidigt lång erfarenhet av glassubstrat (bärande skivor), tunna transistorlager (TFT, styr pixlar i skärmen) och litografi i stor skala.

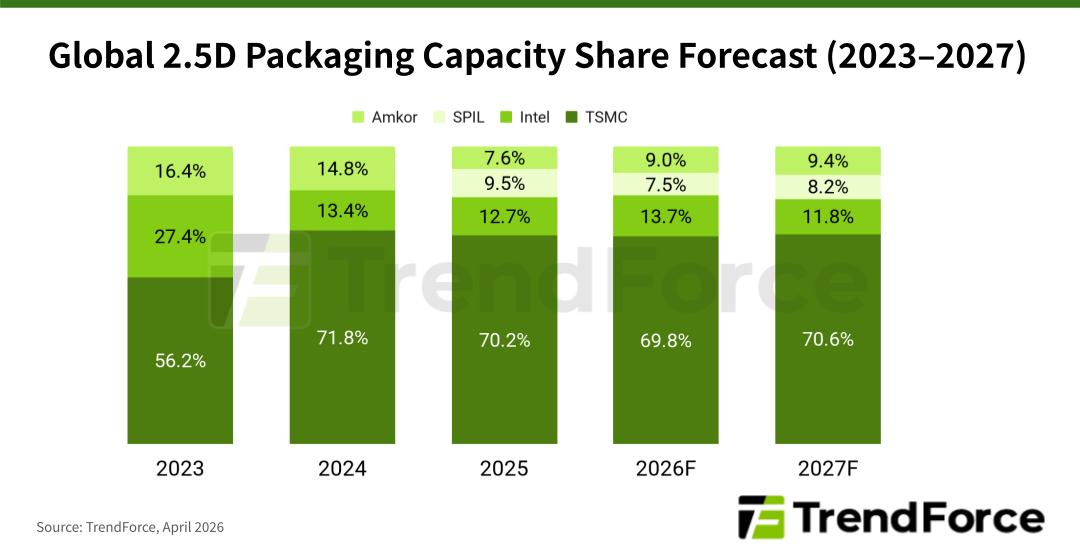

TSMC vill öka kapaciteten i CoWoS (Chip-on-Wafer-on-Substrate, en metod för att bygga ihop chip med mycket hög bandbredd) från cirka 35 000 wafers (kiselplattor) per månad i slutet av 2024 till 130 000 i slutet av 2026. Trots utbyggnaden uppges Nvidia ha säkrat över 60 procent av CoWoS-kapaciteten för 2025–2026. Resten av branschen konkurrerar om återstoden. Den globala efterfrågan på avancerad kapsling ligger runt 146 000 ”300 mm-wafer-ekvivalenter” per månad (ett jämförelsemått), med ett underskott på omkring 23 procent och leveranstider som för vissa ordrar överstiger ett år.

Marknaden bakom flaskhalsen växer snabbt. Bloomberg Intelligence bedömer att marknaden för 2.5D- och 3D-kapsling kan växa åttafalt till 80,5 miljarder dollar till 2033, med en genomsnittlig årlig tillväxttakt (CAGR, ”snitt per år” över perioden) på 26 procent, klart över cirka 10 procent för halvledarmarknaden totalt.

Det är denna lucka som lockar in displaybolagen.

Erfarenhet av glassubstrat, tunna transistorlager (TFT) och litografi ger en bas som matchar kraven för FOPLP (fan-out panel-level packaging, kapsling där man bygger kopplingar på stor panel i stället för på små wafers) och glass interposers. De första kommersiella tillämpningarna av glasbaserad avancerad kapsling väntas mot slutet av 2027, vilket gör tidplanen för ett tydligare marknadsinträde mer konkret.

Några exempel:

- Samsung Display rör sig redan mellan branscherna:

- 73,24 miljarder dollar i halvledarinvesteringar 2026 inom minne, foundry (kontraktstillverkning) och avancerad kapsling.

- Samarbete med Nvidia om AI-fabriker, med digital tvilling (en virtuell kopia av fabriken) för att skala upp produktion.

- Lansering av ”Hybrid Copper Bonding” (kopparfogning med mycket täta kopplingar), som förbättrar värmetålighet med 20 procent i miljöer för avancerad datorkraft (HPC, högprestandaberäkningar).

- LG Display är tidigare i processen och utvärderar glass interposers, vilket kan bli ett första steg in i avancerad kapsling.

Om en stor paneltillverkare lyckas i skala skulle det visa att vägen fungerar för fler och tillföra rejäl kapacitet i en marknad som inte väntas nå balans mellan utbud och efterfrågan förrän efter mitten av 2027.

Den mest intressanta investeringsdelen är inte AI i displayfabriker, utan att displaybolag går in i chipkapsling – eftersom kapacitetsbristen är stor.

Ett mönster marknaden sett förut

Ett liknande exempel syntes i TOTO. Tidigare i år steg det japanska badrumsbolagets aktie nära 10 procent efter att analytiker pekat ut bolagets elektrostatiska chuckar (hållare som med elstatisk kraft fixerar wafers i maskiner) som vinnare när AI driver halvledarefterfrågan.

TOTO blev inte ett AI-bolag. En del av verksamheten råkade ligga i en flaskhals där AI-efterfrågan växer snabbt. Marknaden värderade upp aktien av den anledningen.

Displaybolagen följer samma kurva – men med större insats.

TOTO:s keramikdel är en nischad komponentleverantör. Displaybolag har hela fabriksområden, lång erfarenhet av precisionstillverkning och glaskompetens som chipkapsling nu behöver. Uppvärderingspotentialen är större, men genomföranderisken är också högre.

Att tillverka elektrostatiska chuckar är en etablerad affär. Att gå in i avancerad kapsling och konkurrera mot Taiwan Semiconductor Manufacturing Company (TSMC) och Advanced Semiconductor Engineering (ASE) kräver flera år och stora investeringar, utan säkra kundavtal i dag.

Det som gällde för TOTO gäller här: värde hamnar inte hos bolag som bara pratar om AI, utan hos dem som sitter där efterfrågan växer snabbt, kapaciteten är begränsad och det är svårt att ersätta leverantören.

För displaysektorn pekar det mot utrustnings- och komponentleverantörer som tjänar på omställningen – och på sikt de panelbolag som faktiskt tar steget in i kapsling.

Var traders kan positionera sig

Kinas inrikespolitik ger extra medvind för BOE. Peking fortsätter styra kapital till ”hård” teknikindustri, och BOE:s AI-satsning ligger i linje med prioriteringarna.

Mer generellt finns den mest lättillgängliga exponeringen i leverantörsledet.

- AMAT ligger i skärningspunkten mellan paneltillverkning och avancerad chipkapsling. AI-anpassade produktionslinjer använder bolagets utrustning.

- TSMC och UMC tar fram allt mer avancerade displaykontroller (kretsar som styr skärmen) för AI-funktioner.

- NVDA levererar beräkningskraft till AI-fabriker och arbetssätt med digitala tvillingar.

- LPL ger exponering mot OLED (skärmteknik med självlysande pixlar) och AI-funktioner, men har marginalrisk när AI i produktionen blir standard.

- AAPL och HPQ gynnas indirekt av bättre panelkvalitet och effektivare tillverkning.

Kinas inrikespolitik ger extra medvind för BOE. Peking fortsätter styra kapital till teknikindustri, och BOE:s AI-satsning passar in i de nationella målen.

Det som återstår att bevisa

Den optimistiska bilden: displaytekniken görs om, och äldre fabriker och processkunnande får en ny roll när AI-efterfrågan växer snabbare än halvledarindustrins kapacitet.

Den försiktiga bilden: detta kan vara en överlevnadsstrategi med AI som etikett. Att gå från utvärdering av glass interposers till intäkter tar flera år och kan kosta miljarder.

Signaler att följa:

- Prognoser från AMAT och ASML: Om kvartalsrapporter tydligt särskiljer AI-relaterade displayinvesteringar från generell capex (investeringsbudget) i halvledare kan det bli en konkret kursdrivare.

- Konkreta besked om kapsling: Om ett displaybolag aviserar kapslingskapacitet med kundavtal före slutet av 2027 (när glasbaserade lösningar väntas bli kommersiella) är det en stark marknadssignal.

Mönstret är tydligt: när AI-efterfrågan överstiger kapaciteten börjar marknaden leta efter aktörer som har fabriker och processkunnande som kan fylla luckan. Displaybolagen har båda delarna.

Frågan är om de kan göra det till vinst.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto