Viktigaste punkterna

- AI-boomen är på riktigt: både satsningar och effekt på vinster. Men vinsterna är ännu koncentrerade till ett litet antal bolag som bygger infrastrukturen, inte till hela ekonomin.

- Tidiga vinnare är bolag som äger “flaskhalsarna” – molnleverantörer (Microsoft, Amazon, Alphabet), chipbolag (Nvidia, AMD) och viktiga underleverantörer. De tjänar pengar först, medan andra bolag betalar för att införa AI.

- En mycket stor AI-relaterad investeringsvåg (prognos över 700 miljarder dollar till 2026) visar att detta är en verklig utbyggnad av infrastruktur. Men många slutanvändarbolag är fortfarande i en fas där AI främst kostar pengar och testas, och vinsterna kommer senare.

- Börsuppgången drivs i allt högre grad av “Magnificent Seven”, vilket ökar koncentrationsrisken i index: några få aktier får oproportionerligt stor påverkan på hela marknaden.

AI-boomen är verklig. Investeringarna är verkliga. Effekten på bolagens resultat är verklig. Problemet är att avkastningen ännu inte sprids jämnt på börsen. Det är viktigt, eftersom investerare behandlar AI som både en teknisk revolution och ett argument för högre aktiekurser. På tekniksidan är bilden stark: AI förändrar redan hur mjukvara, molntjänster, chip, datacenter, digital annonsering och arbetsflöden i företag fungerar. På börssidan är vinsterna däremot fortfarande koncentrerade till en mindre grupp bolag. AI påverkar också i allt högre grad automatiserade handelssystem – alltså datorstyrda system som köper och säljer värdepapper med hjälp av modeller och data.

Första vågen av AI-vinster går till dem som äger flaskhalsarna

I början av stora teknikskiften hamnar de största vinsterna ofta hos bolagen som kontrollerar “flaskhalsarna” – de delar som alla andra måste använda och betala för. Just nu är bilden tydlig. Det syns i de AI-aktier som dominerar efterfrågan på beräkningskraft och infrastruktur. Molninfrastrukturen (datorkraft och lagring som köps som tjänst) domineras av Microsoft, Amazon och Alphabet. AI-chip (specialiserade kretsar som tränar och kör AI-modeller) domineras av Nvidia, med AMD och Broadcom som viktiga aktörer.

Microsoft, Meta, Alphabet och Palantir ligger långt fram inom AI-plattformar och affärsmjukvara. Minneskretsar och nätverksutrustning (hårdvara som kopplar ihop datacenter och flyttar data snabbt) gynnar bolag som Micron, SK Hynix, Marvell och Arista. Bolag som “bara” använder AI kan få nytta senare, men först behöver de betala leverantörerna av moln, chip och datacenter. Därför ser marknaden ut som den gör: AI-ekonomin är bred i teorin, men vinstpoolen – där pengarna faktiskt hamnar – är fortfarande smal i praktiken.

Investeringarna är verkliga – och enorma

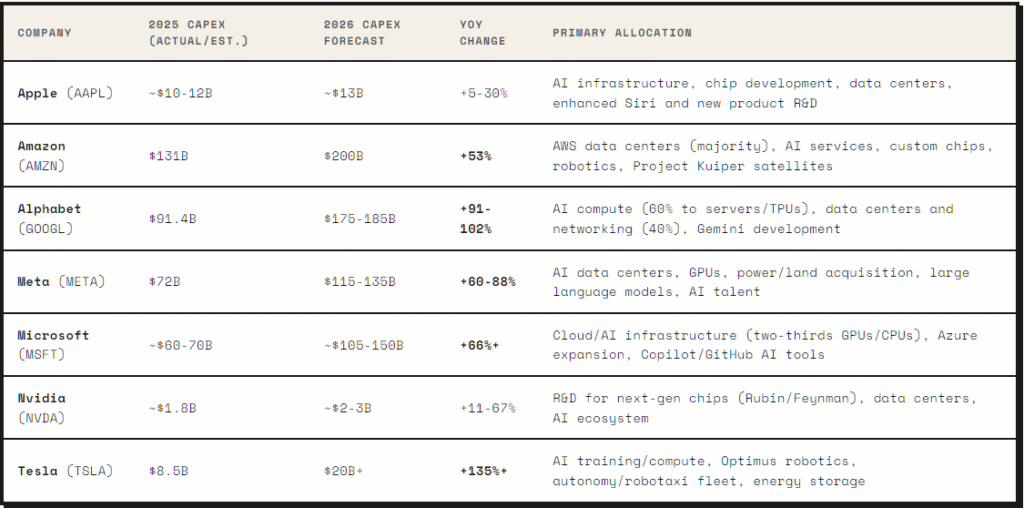

Det starkaste argumentet mot att avfärda detta som en hype är att satsningarna syns i siffror och faktiska projekt. Oron för en “AI-bubbla” ökar i takt med att investeringsnivåerna accelererar. AI-relaterade investeringar (CapEx, alltså kapitalutgifter: pengar som läggs på långsiktiga tillgångar som byggnader och utrustning) syns i företagsbudgetar, byggandet av datacenter, efterfrågan på chip och starkare tillväxt i molntjänster. Prognoser pekar på att stora teknikbolags AI-infrastrukturinvesteringar kan överstiga 700 miljarder dollar 2026, upp från cirka 410 miljarder 2025. Världens största bolag behandlar inte AI som ett sidoprojekt, utan som ett nytt grundlager i den digitala ekonomins infrastruktur. Men storleken på investeringen väcker kärnfrågan för marknaden: vem får avkastningen? Just nu är svaret fortfarande främst infrastrukturägarna.

Källa: r40.io

Varför AI ännu inte gynnar alla

För de flesta bolag är AI fortfarande mer en kostnad och ett test för ökad effektivitet än en tydlig vinstmotor. En bank kan hitta bedrägerier snabbare. En handlare kan planera lager bättre. En industrikoncern kan bli bättre på förebyggande underhåll (att förutse fel innan de händer). Det är verkliga förbättringar, men de syns inte direkt som kraftig intäktstillväxt.

I många fall kommer AI först som högre IT-kostnader. Bolag betalar för molntjänster, programvaruabonnemang, integration av modeller (att koppla in AI i befintliga system) och utbildning av personal. Effektivitetsvinsterna kommer senare. Microsoft, Nvidia, Amazon, Alphabet och Meta har inte samma fördröjning: de får intäkter när andra bolag bygger, testar och skalar upp AI-system. Därför finns AI-vinsterna, men de är ojämnt fördelade.

Problemet med “Magnificent Seven”

“Magnificent Seven” står fortfarande för en oproportionerligt stor del av vinsttillväxten och börsvärdet. Gruppen utgjorde omkring 34% av S&P 500 i december 2025, upp från 12% för tio år sedan. Under 2025 kom cirka 42% av S&P 500:s totala avkastning från dessa sju aktier. Den koncentrationen är inte per automatik orimlig.

Dessa bolag har starkare balansräkningar (finansiell styrka), högre marginaler (hur stor del av intäkterna som blir vinst) och tydligare vägar att tjäna pengar på AI än stora delar av börsen. HSBC har höjt sin prognos för S&P 500 vid årets slut med hänvisning till fortsatt starka vinster och AI-drivna investeringar från stora teknikbolag. Risken är att investerare tror att de äger en brett diversifierad marknad, när de i praktiken äger en koncentrerad AI-position. Om en eller två jättar missar förväntningarna på resultat eller tillväxt i molntjänster kan hela index snabbt se svagare ut. Koncentration fungerar åt båda hållen: på väg upp ger det stark indexutveckling, på väg ner ökar sårbarheten.

Vad som inte är hype – och vad som kan vara det

Flera delar av AI-berättelsen är tydligt inte hype. Investeringarna är verkliga. Efterfrågan på moln, chip, minne och nätverk är verklig. Intäktstillväxten hos infrastrukturledarna är verklig. Att avfärda hela AI-boomen som en bubbla blir därför för förenklat. Det som kan vara uppblåst är antagandet att AI snabbt ska lyfta vinsterna i hela ekonomin. Det är ännu inte bevisat. Många bolag är fortfarande i testfas, där man provar verktyg och bygger om arbetsprocesser. Vissa kommer få tydlig avkastning. Andra kan slösa pengar. En del använder AI mest som en marknadsetikett.

Nästa fas kräver att investerare skiljer mellan tre grupper. För det första: bolag som säljer kritisk AI-infrastruktur. För det andra: bolag som använder AI för mätbara effektivitetsvinster (till exempel lägre kostnader eller snabbare processer som syns i resultatet). För det tredje: bolag som mest använder AI som varumärkesbygge. Den första gruppen har redan belönats. Den andra kan bli nästa fas i en bredare uppgång. Den tredje är där den största hypesrisken finns.

Slutsats

AI-boomen är verklig, men vinsterna är ännu inte brett spridda. De största pengarna går till bolag som bygger och säljer infrastrukturen som driver AI, inte till hela ekonomin. Börsen kan redan prissätta en framtid där AI gynnar alla, innan den framtiden faktiskt är här.

Ett positivt scenario är att AI till slut sprids i hela ekonomin och skapar en ny produktivitetscykel. Ett negativt scenario är att marknaden redan har belönat infrastrukturvinnarna för mycket, samtidigt som man räknar med att övriga bolag snabbt kommer i kapp.

AI är inte längre en framtidsfråga. Det förändrar redan hur företag arbetar och vart kapitalet går. Utmaningen för investerare är att avgöra vilka som faktiskt fångar det ekonomiska värdet.

De stora frågorna

1) Varför är AI-vinsterna koncentrerade till så få bolag när tekniken är revolutionerande?

AI-användningen är bred i teorin, men vinsterna hamnar ännu hos få aktörer. I början av en teknikcykel går vinsterna till “flaskhalsägarna” – bolag som kontrollerar nödvändig infrastruktur. Molnplattformar (Microsoft, Amazon, Alphabet) och hårdvara/nätverk (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) kan ta betalt med höga marginaler tidigt, eftersom andra bolag måste betala dem för att över huvud taget bygga, testa och driva AI-system.

2) Varför har AI inte gett kraftig intäktstillväxt för vanliga bolag ännu?

För de flesta bolag utanför tech kommer AI först som en löpande kostnad i verksamheten, snarare än som en intäktsmotor. Företag får stora direkta räkningar för molntjänster, programvaruavgifter (till exempel avgifter per användning), systemintegration och utbildning. Även om lösningar som förebyggande underhåll eller automatisk bedrägerikontroll ökar effektiviteten tar det tid innan förbättringarna blir stora nog att synas som kraftig omsättningstillväxt.

3) Vilket konkret bevis visar att AI-boomen drivs av verkligt värde, inte bara hype?

Investeringarna är konkreta och mycket stora. Globala AI-investeringar (CapEx, kapitalutgifter) från stora teknikbolag väntas passera 700 miljarder dollar, en tydlig ökning från cirka 410 miljarder. Pengarna går inte främst till lösa idéer, utan till fysisk infrastruktur: microchips, fiberbaserade nätverk (snabba datakablar), datacenter och elförsörjning.

4) Varför är koncentrationen till “Magnificent Seven” ett tveeggat svärd?

“Magnificent Seven” utgör omkring 34% av S&P 500:s totala värde. Det innebär att en vanlig indexinvesterare i praktiken har en koncentrerad exponering mot ett fåtal AI-dominerande bolag. Deras höga marginaler och starka balansräkningar kan motivera högre värderingar. Men koncentrationen ökar också risken: den kan lyfta index starkt när allt går bra, men gör index sårbart om en eller två ledare missar sina mål för molntillväxt eller resultat.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto