Överblick

- Globala obligationsräntor ligger fortsatt högt när marknaden väger inflationsrisk, stora budgetunderskott och omfattande statlig upplåning.

- Olja är fortsatt den viktigaste drivkraften. Brent föll till 98,83 dollar och WTI till 92,03 dollar efter nya förhoppningar om framsteg i samtal mellan USA och Iran.

- Räntorna på amerikanska statsobligationer sätter fortfarande tonen för dollarindex (USDX, ett mått på dollarns styrka mot en korg valutor), guldpriset i dollar (XAUUSD), S&P 500 och den globala riskviljan.

- Det blir en händelserik vecka med australiskt KPI (konsumentprisindex, ett mått på inflation), RBNZ:s räntebesked (Nya Zeelands centralbank), amerikanskt Core PCE (Fed:s favoritmått på underliggande inflation) och preliminär BNP (bruttonationalprodukt, mått på tillväxt).

Marknaden går in i veckan med en tydlig fokuspunkt: obligationsräntorna är fortsatt för höga för att kunna ignoreras. Lägre inflation i Storbritannien, Kanada och Japan har förbättrat stämningen, men helheten styrs fortfarande av oljepriser, förtroendet för statsfinanser och kommande amerikansk inflationsstatistik.

Räntan på den amerikanska tioåriga statsobligationen har nyligen legat nära 4,6 procent. Den genomsnittliga tioårsräntan för G7-länderna (sju stora industriländer) närmade sig 4 procent, från cirka 3,2 procent innan Iran-kriget startade i slutet av februari. Uppgången har hållit pressen på bolåneräntor, företagslån, aktievärderingar och finansieringskostnader i tillväxtländer.

Det ger en svår miljö. Lägre inflation kan lugna delar av marknaden, men vänder inte nedgången i obligationer så länge oljan svänger kraftigt och stater fortsätter låna stora belopp.

Oljerisken styr fortfarande inflationsbilden

Olja är den tydligaste makrosignalen (övergripande faktor som påverkar hela ekonomin). Brent föll 4,55 procent till 98,83 dollar och WTI 4,73 procent till 92,03 dollar när marknaden såg större chans till framsteg i samtalen mellan USA och Iran. Lägre oljepris gynnade riskfyllda tillgångar (till exempel aktier) eftersom det kan dämpa inflationsförväntningar och minska pressen på centralbanker.

Lättnaden är skör. Förhandlingarna kopplade till Hormuzsundet (viktig transportled för olja) pågår, och förseningar eller sammanbrott kan snabbt lyfta oljepriset igen. Ett nytt oljehopp slår först mot bensin, transporter, el och produktionskostnader och kan sedan sprida sig till löner och tjänstepriser.

För obligationsmarknaden gör detta inflationsutsikterna osäkra. En enskild låg inflationssiffra kan bromsa utförsäljningen, men marknaden behöver tydligare tecken på att energipriserna faller och förblir lägre.

Inflationssignalerna går isär

Inflationen skiljer sig nu tydligt mellan regioner. I Storbritannien sjönk kärn-KPI (inflation utan energi och mat, för att få en mer stabil bild) till 2,5 procent i årstakt i april, från 3,1 procent i mars. Tjänsteinflationen föll från 4,5 till 3,2 procent. Det ger Bank of England mer handlingsutrymme, men brittiska statsobligationsräntor (gilts) är fortsatt känsliga för upplåningsplaner och förtroendet för finanspolitiken.

Japan visar också en mildare inflationsbild. Kärninflationen steg 1,4 procent i årstakt i april, tydligt lägre än under den senaste inflationschocken. Samtidigt är japanska statsobligationer under press när marknaden följer finanspolitiska stimulanser, energisubventioner (statligt stöd som håller nere energipriser), en svag yen och att mycket låga räntor gradvis fasas ut.

Europa har en tuffare kombination. Inflationen i euroområdet väntas ligga på 3,0 procent i april, upp från 2,6 procent i mars, enligt Eurostats preliminära snabbestimat. Med fortsatt svag tillväxt har ECB mindre utrymme att tona ned inflationsrisken.

USA är navet i pressen mellan marknader. Tioårsräntan nådde 4,69 procent förra veckan, den högsta nivån sedan januari 2025, innan den föll tillbaka till omkring 4,62 procent. Rörelsen visar hur snabbt ränteoro kan spridas.

Budgetrisk håller långräntor uppe

Inflation är bara en del av räntebilden. Risk kopplad till statsfinanser har blivit en huvudfaktor. Marknaden kräver högre ersättning för att äga långa statsobligationer när USA, Storbritannien, Japan och delar av Europa fortsätter låna mycket.

Större utbud av obligationer betyder att marknaden måste ta emot mer skuld. När investerare oroar sig för underskott pressas räntorna upp, särskilt på långa löptider (den “långa delen” av räntekurvan, alltså räntor för längre löptider). Det syns tydligast på 10-, 20- och 30-åriga obligationer.

Den amerikanska statsobligationsmarknaden är globalt riktmärke. När USA-räntor stiger påverkas dollarindex (USDX), guld, aktieindex, tillväxtländer och finansieringsvillkor globalt. Pressen ser fortfarande ordnad ut, men investerare kräver mer betalt för att ta ränterisk över tid (duration: känslighet för ränteförändringar, störst i långa obligationer).

Japan kan innebära en större strukturell risk. Om japanska räntor fortsätter stiga kan inhemska investerare ta hem kapital. Det kan minska efterfrågan på amerikanska och europeiska obligationer och öka trycket på globala räntor.

Aktier kan fortsätta upp – men uppgången kan smalna

Högre räntor pressar aktier eftersom de höjer avkastningskravet (diskonteringsränta, räntan man använder för att räkna om framtida vinster till dagens värde). Tillväxtaktier påverkas först eftersom mycket av deras värde bygger på vinster långt fram.

USA-börsen har hållit emot tack vare stora teknikbolag, satsningar på AI-infrastruktur (datorhallar, chip och nätverk), molntjänster, halvledare och hög efterfrågan på datacenter. Men uppgången blir mer sårbar om den drivs av allt färre aktier.

S&P 500 kan fortsätta stiga om vinstutsikterna håller och oljan faller. Risken ökar om räntorna blir så höga att de pressar både värderingar och vinster. Högre räntekostnader kan bromsa investeringar, göra lån dyrare för hushåll och dämpa efterfrågan.

Det ger en mer selektiv marknad. Stora teknikbolag med starkt kassaflöde kan fortsätta locka köpare. Mindre bolag, högt belånade företag, fastigheter, kraftbolag och olönsamma tillväxtbolag kan få det tuffare.

Vad kan få räntorna att falla

Obligationsräntor behöver tydliga skäl för att sjunka. Första utlösaren är en varaktig nedgång i oljepriset. Lägre energikostnader dämpar inflationsförväntningar och minskar pressen på centralbanker.

Andra utlösaren är bredare desinflation (att inflationen avtar). Storbritannien och Japan har visat lägre siffror, men marknaden vill se liknande utveckling i USA och euroområdet innan man vågar köpa längre obligationer med större trygghet.

Tredje utlösaren är svagare konjunkturdata. Lägre jobbtillväxt, svagare löneökningar, sämre detaljhandel och lägre investeringar kan öka förväntningarna om räntesänkningar.

Fjärde utlösaren är stramare budgetpolitik. Om regeringar visar bättre kontroll över underskott och obligationsutbud kan marknaden nöja sig med lägre riskpremie (extra ersättning för risk) på längre obligationer.

Femte utlösaren är starkare efterfrågan i obligationsauktioner (när staten säljer nya obligationer). Om investerare tar emot utbudet på dagens räntenivåer kan marknaden stabiliseras utan att inflationen faller kraftigt.

Viktiga symboler att följa

USDX | XAUUSD | SP500 | USOil | BTCUSD

Kommande händelser

| Datum | Valuta | Händelse | Prognos | Tidigare | Analytikerkommentar |

| 27 maj 2026 | AUD | KPI år/år | 4,40% | 4,60% | Lägre inflation kan minska trycket på RBA (Australiens centralbank), men AUD behöver fortsatt stöd från råvaror och efterfrågan kopplad till Kina. |

| 27 maj 2026 | NZD | Styrränta (Official Cash Rate) | 2,25% | 2,25% | En oförändrad ränta är i stort sett inprisad. Signalerna framåt väntas påverka NZD mer än själva beslutet. |

| 28 maj 2026 | USD | Core PCE-prisindex kv/kv | 0,30% | 0,30% | Om inflationen biter sig fast (svår att få ned) kan räntorna få stöd och pressen på riskfyllda tillgångar bestå. |

| 28 maj 2026 | USD | Preliminär BNP kv/kv | 2,10% | 0,70% | Stark tillväxt kan stötta aktier, men kan också skjuta upp marknadens förväntningar om räntesänkningar. |

Veckans viktigaste rörelser

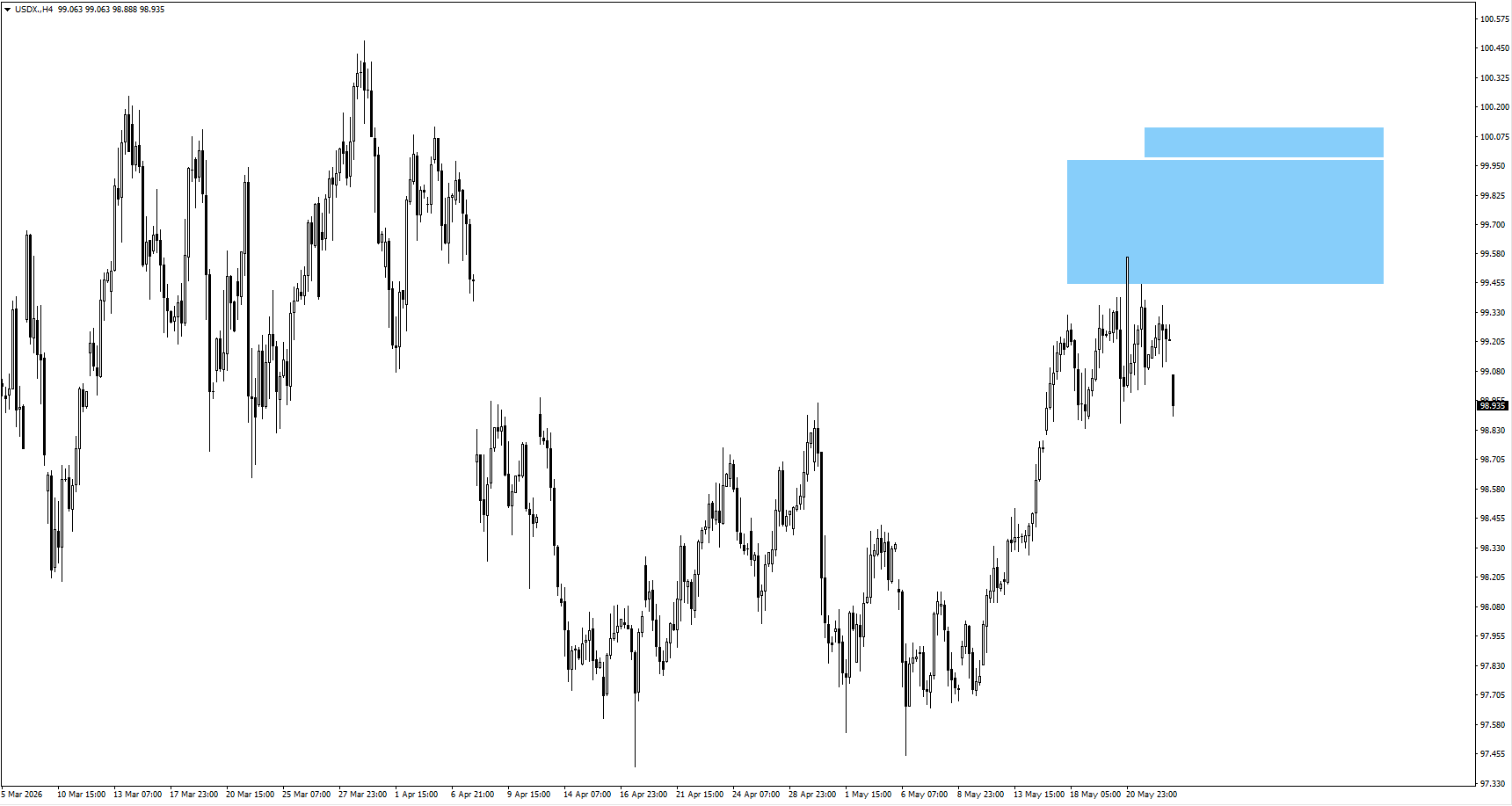

USDX

- Dollarindex öppnade lägre (gap ned) efter att förra veckan ha legat nära den bevakade nivån 99,65, men prisrörelsen bekräftar inte en tydlig fortsatt nedgång.

- En rekyl mot 99,85 kan locka säljare om svaghet syns vid den nivån.

- Följ om amerikanska statsräntor fortsatt stödjer dollarn eller om lägre inflation försvagar argumenten för en starkare dollar.

XAUUSD

- Guld fortsatte upp efter att ha “tagit ut likviditet” (när kursen rör sig förbi tidigare bottnar/toppar och triggar stoppar), med nästa områden för uppåtreaktion runt 4650 och 4690.

- Om priset rör sig sidledes utan att bryta 4590 kan nedsidan komma tillbaka, eftersom högre räntor tynger tillgångar utan löpande avkastning (som guld).

- Guldhandlare bör följa balansen mellan högre realränta (ränta minus inflation) och efterfrågan på trygg hamn vid budget- och geopolitisk risk.

SP500

- S&P 500 fick stöd av bättre stämning kring samtalen mellan USA och Iran, men rörelsen kräver bekräftade framsteg.

- Lägre olja kan stötta aktier, medan ett nytt räntehopp kan sätta press på redan höga värderingar.

- Följ om uppgången är bred eller om den koncentreras till ett fåtal stora teknikbolag.

USOil

- Olja handlades i ett snävt intervall innan den föll kraftigt på ny optimism om en möjlig uppgörelse mellan USA och Iran.

- Om samtalen går framåt kan oljepriset fortsätta vara pressat och bidra till lägre inflationsförväntningar.

- Om samtalen kör fast kan oljan snabbt studsa upp och åter öka pressen på obligationer, centralbanker och riskfyllda tillgångar.

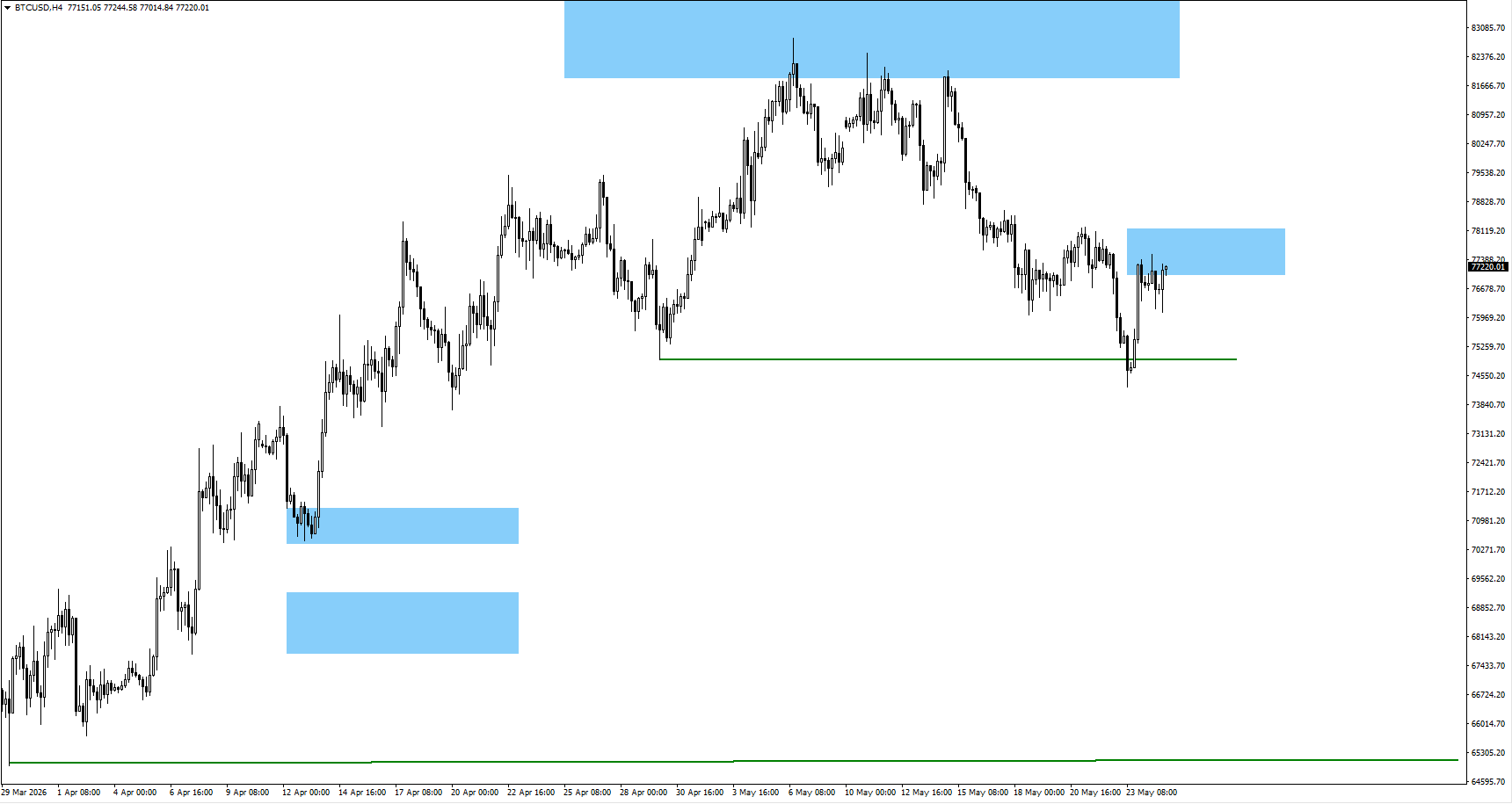

BTCUSD

- Bitcoin föll under bottennivån 74 932 (tidigare lägsta i rörelsen), och marknaden följer nu priset kring 77 200.

- Strukturen kan fortfarande tillåta en rekyl inom en större trend (en “fjärde våg” i vågteori, alltså en tillfällig motrörelse) om riskviljan förbättras.

- Bitcoin behöver bättre likviditet (lättare att köpa/sälja utan stora prissvängningar) och lugnare obligationsmarknad för att bygga ny uppgångskraft.

Slutsats

Veckan handlar om obligationsmarknaden kan stabiliseras efter en global omvärdering av inflation, budgetrisk och lång upplåningskostnad. Oljan är den snabbaste utlösaren, särskilt när samtalen mellan USA och Iran fortsatt påverkar inflationsförväntningarna. Amerikanskt Core PCE och preliminär BNP blir vägledande för statsräntor, USDX, guld och börshumör. Australiskt KPI och RBNZ:s räntebesked kan driva rörelser i AUDUSD och NZDUSD (valutaparen mot USD). En lugnare oljemarknad och lägre inflation kan minska räntepressen. Men om USA-inflationen biter sig fast eller BNP överraskar uppåt kan marknadens syn om “högre räntor längre” (att räntorna blir kvar på höga nivåer) leva vidare.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto