Viktiga punkter

- Bolåneräntor styrs främst av räntan på amerikanska statsobligationer (US Treasuries), där 10-åringen är viktigast – inte av Fed:s styrränta (den korta räntan som centralbanken sätter).

- Fed:s försiktiga hållning om räntesänkningar 2026, med fortsatt hög inflation och risker kopplade till energipriser, håller uppe långa marknadsräntor – och därmed bolåneräntor.

- Bolåneräntor är en tidig signal om de finansiella villkoren (hur lätt eller dyrt det är att låna), och påverkar bostadsefterfrågan, konsumtion och stämningen på marknaden.

Fed sätter inte bolåneräntor

Bolåneräntor blandas ofta ihop med Fed:s beslut. I praktiken är kopplingen indirekt och går via marknadsräntor.

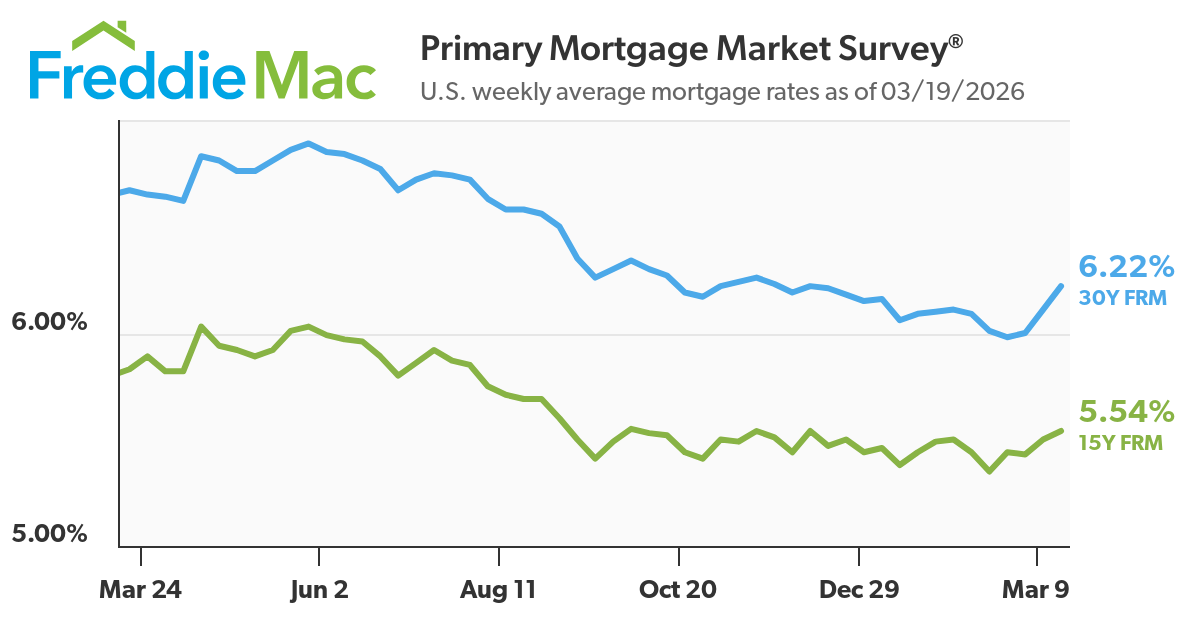

I början av 2026 låg den genomsnittliga amerikanska 30-åriga bundna bolåneräntan strax över 6 procent – och steg till cirka 6,1 procent i mitten av mars efter att kort ha varit under 6 procent i februari. Rörelsen berodde inte på att Fed ändrade styrräntan (den låg kvar), utan på att obligationsräntor och förväntningar på marknaden förändrades.

För handlare är skillnaden viktig. Bolåneräntor är inte ett direkt styrmedel, utan ett marknadspris på långfristigt kapital – alltså priset för att låna pengar på lång tid. Det priset speglar inflationsförväntningar, synen på tillväxt och en riskpremie (extra ersättning investerare kräver för osäkerhet).

Osäker på obligationer (bonds)? En obligation är ett lån till exempelvis staten eller ett företag, som betalar ränta och återbetalas vid förfall. Läs mer här.

Nyckellänken: Statsobligationsräntor och bolåneräntor

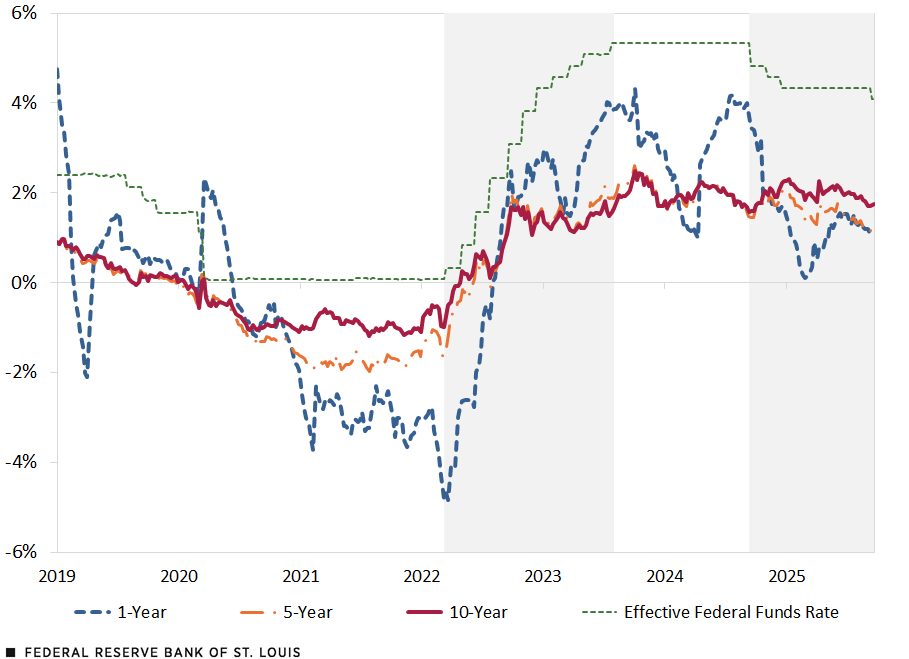

Bolåneräntor följer ofta räntan på amerikanska 10-åriga statsobligationer, eftersom båda speglar långsiktiga lånekostnader.

Historiskt ligger skillnaden mellan 30-årig bolåneränta och 10-årsränta ofta kring 150 till 300 räntepunkter (basis points – 1 räntepunkt = 0,01 procentenheter), beroende på marknadsläget.

Till exempel:

- Om 10-årsräntan ligger runt 4,2 procent kan bolåneräntor prissättas närmare 6,0–6,5 procent.

- Vid stress på marknaden (till exempel ränteuppgången 2022–2023) ökade skillnaden när svängningarna steg och risk prissattes om.

KÄLLOR: Bloomberg och FRED (Federal Reserve Economic Data – Fed:s databas för ekonomisk statistik).

ANMÄRKNINGAR: Veckodata baserad på inflationsskyddade statsobligationer (TIPS – obligationer där kapitalet justeras med inflation). Data hämtad 24 september 2025.

Det som driver sambandet är bland annat:

- Inflationsförväntningar Högre förväntad inflation pressar upp marknadsräntor och drar med sig bolåneräntor.

- Löptidspremie (term premium) Investerare vill ha extra betalt för att binda pengar länge när framtiden är osäker.

- Marknadssvängningar Vid oro höjer långivare sina marginaler, så bolåneräntor stiger mer än statsobligationsräntor.

För handlare är obligationsmarknaden därför den viktigaste signalen. Läs om hur likviditet (hur lätt det är att köpa och sälja utan att priset rör sig mycket) påverkar obligationsmarknaden och geopolitiken här.

Därför spelar Fed ändå roll

Fed sätter inte bolåneräntor direkt, men påverkar dem tydligt.

Fed påverkar förväntningar om inflation, tillväxt och framtida beslut. De förväntningarna slår igenom i obligationsräntor, särskilt den amerikanska 10-årsräntan som ofta används som riktmärke för bolån.

Under 2026 har Fed fått marknaden att tona ned förväntningar om snabba räntesänkningar och i stället räkna med en försiktigare linje. Det räcker för att hålla uppe lånekostnader.

Vad Fed signalerar 2026

- Räntesänkningar styrs av data (data-dependent) Fed säger att sänkningar kräver tydliga tecken på att inflationen faller, inte bara prognoser.

- Oro för seg inflation Kärninflationen (inflation utan energi och mat) – särskilt inom tjänster – biter sig fast, vilket begränsar utrymmet för snabba sänkningar.

- Känslighet för energipriser Högre oljepris och geopolitik påverkar inflationsförväntningar och håller uppe räntor.

Så slår det mot bolåneräntor

- Förväntningarna om sänkningar skjuts fram Marknaden har prisat om från flera sänkningar till en långsammare takt. Det har hållit 10-årsräntan kring cirka 4,1–4,3 procent.

- ”Högre räntor längre” Utan sänkningar blir de finansiella villkoren stramare och lånekostnader höga.

- Kvantitativ åtstramning (QT) Fed minskar sin balansräkning (säljer eller låter innehav löpa ut), vilket minskar efterfrågan på statsobligationer och bostadsobligationer (mortgage-backed securities, MBS – värdepapper som består av buntade bolån). Det kan pressa upp räntor.

Det visar statistiken

- Den amerikanska 10-årsräntan har legat över 4 procent de senaste veckorna.

- 30-årig bunden bolåneränta har stigit tillbaka till cirka 6,1 procent i mars, efter att ha varit under 6 procent i februari.

- Skillnaden mellan statsobligationsräntor och bolåneräntor är fortsatt stor, vilket speglar risk och ökade svängningar.

Därför är det viktigt för marknaden

- Fed:s tonläge flyttar räntor – även utan beslut

En mer ”hökaktig” signal (att Fed vill hålla räntan hög för att bekämpa inflation) kan snabbt lyfta räntor. - Bolåneräntor följer förväntningar, inte dagens beslut

Marknaden prissätter framtida policy, inte bara dagens nivå. - Bostadsmarknaden blir en kanal

Högre bolåneräntor stramar åt ekonomin och påverkar konsumtion och tillväxt.

Bolåneräntor som makrosignal

Bolåneräntor fungerar som en snabb indikator på hur strama de finansiella villkoren är.

När räntan stiger:

- Bostäder blir mindre överkomliga

Månadskostnaden ökar. En uppgång på 1 procentenhet kan höja betalningen med hundratals dollar för ett normalt lån. - Antalet affärer bromsar

Försäljning av befintliga bostäder och bolåneansökningar faller ofta. - Inlåsningseffekten ökar

Hushåll med bolån på under 3 procent från tidigare år vill ogärna sälja, vilket stramar åt utbudet.

När räntan faller:

- Fler lägger om lån (refinansiering – att ersätta ett befintligt lån med ett nytt, ofta för att få lägre ränta).

- Efterfrågan från köpare stärks

- Branscher kopplade till bostäder stabiliseras

Tidigt 2026, när räntan en kort tid föll under 6 procent, steg ”pending home sales” något (tecknade bostadsköp som ännu inte slutförts). Det visar hur känslig efterfrågan är även för små ränterörelser.

För handlare knyter det bolåneräntor direkt till:

- konsumentförtroende

- detaljhandelns försäljning

- konjunkturkänsliga sektorer på börsen

Vad som driver bolåneräntor 2026

Flera makrofaktorer påverkar bolåneräntorna:

- Seg kärninflation Tjänsteinflationen är fortsatt hög, vilket begränsar Fed:s möjlighet att sänka snabbt.

- Svängningar i energimarknaden Geopolitisk oro, särskilt i Mellanöstern, har stött oljepriset och påverkat inflationsförväntningar och obligationsräntor.

- Omprissättning av Fed-förväntningar Marknaden har gått från att räkna med många sänkningar till en mer gradvis bana, vilket håller uppe räntor.

- Strukturell bostadsefterfrågan Trots dyrare lån gör demografi och begränsat utbud att marknaden inte faller kraftigt.

- Hög löptidspremie Investerare kräver mer betalt för att hålla långfristiga värdepapper när statsfinanserna är osäkra och staten ger ut stora volymer nya obligationer.

Tillsammans förklarar detta varför bolåneräntor ligger kvar på höga nivåer trots att Fed inte har höjt räntan.

Det här bör handlare bevaka

För att förutse rörelser i bolåneräntor kan handlare följa:

- Amerikansk 10-årsränta (viktigast) Varaktiga rörelser över nyckelnivåer (till exempel 4,2–4,5 procent) leder ofta till högre bolåneräntor.

- Inflationsdata (KPI, PCE) KPI är konsumentprisindex. PCE är Fed:s föredragna inflationsmått. Överraskningar uppåt tenderar att lyfta räntor och skjuta på sänkningar.

- Fed-kommunikation Ändrat tonläge om inflation eller arbetsmarknad kan snabbt ändra marknadens prissättning.

- Bostadsstatistik Bolåneansökningar, bygglov och bostadsförsäljning ger snabba signaler om efterfrågan.

- Olje- och energipriser Dyrare energi kan höja inflationsförväntningar och därmed pressa upp räntor.

Slutsats

Bolåneräntor speglar i första hand obligationsmarknaden, inte Fed:s styrränta direkt.

2026 håller kombinationen av seg inflation, försiktiga centralbankssignaler och hög löptidspremie uppe lånekostnader. För handlare är bolåneräntor en användbar indikator på de finansiella villkoren, eftersom de kopplar ihop förväntningar om politik, hushållens beteende och marknadens riskaptit.

Trader’s Takeaway

Följer bolåneräntor Fed:s ränta?

Inte direkt. Bolåneräntor hänger närmare ihop med långfristiga statsobligationsräntor, men Fed påverkar dem via marknadens förväntningar.

Varför steg bolåneräntor när Fed pausade?

För att obligationsräntor steg när inflationsoron ökade och marknaden ändrade syn på framtida räntesänkningar.

Hur stor är skillnaden mellan statsobligationsräntor och bolåneräntor?

Ofta 150–300 räntepunkter (0,01 procentenheter per punkt), beroende på risk och marknadsläge.

Faller bolåneräntor om Fed sänker?

Inte säkert. Bolåneräntor faller påtagligt först när långräntor faller, vilket beror på inflations- och tillväxtförväntningar.

Börja handla nu – Klicka här för att skapa ditt riktiga VT Markets-konto