Principais pontos

- Os formuladores de política (autoridades que definem juros e outras medidas econômicas) parecem assumir que o choque do petróleo ligado ao conflito com o Irã vai perder força com o tempo, permitindo que o crescimento continue sólido e que a inflação volte ao normal.

- Essa suposição agora é o maior risco do mercado. Se os preços de energia continuarem altos, o Fed pode ser forçado a manter juros altos por mais tempo (“mais altos por mais tempo”, ou seja, sem cortar juros tão cedo).

- O maior risco é uma incoerência na política: previsões de crescimento mais fortes, projeções de inflação mais altas e, ao mesmo tempo, indicação de corte de juros não combinam bem.

- A incerteza sobre a liderança em torno de Jerome Powell e a esperada chegada de Kevin Warsh adiciona mais tensão à política e ao mercado.

- O foco desta semana é ver se o comportamento de preço no dólar, petróleo, ouro, ações e cripto confirma uma reprecificação macro maior (mudança ampla de preços por um novo cenário econômico).

O Federal Reserve (Fed, o banco central dos EUA) tenta sustentar uma narrativa que está ficando mais difícil de o mercado aceitar.

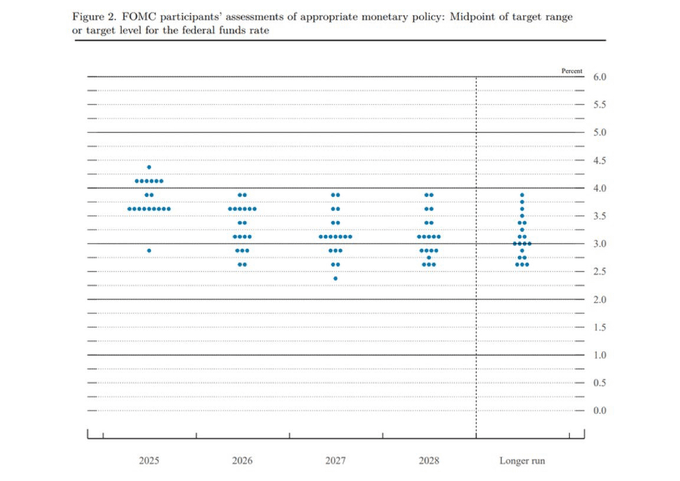

Na reunião do FOMC (comitê do Fed que decide os juros) de março de 2026, as autoridades votaram 11–1 para manter a taxa básica (juros de referência) em 3,50% a 3,75%. À primeira vista, foi uma decisão estável. O “dot plot” (gráfico de pontos com as projeções de juros de cada membro) mediano ainda indica um corte de juros em 2026.

Mas os detalhes foram mais cautelosos.

O presidente Jerome Powell reconheceu dois problemas imediatos. A inflação já vinha mais forte do que o esperado antes de o conflito com o Irã se intensificar, e o cenário geopolítico torna o caminho adiante ainda menos previsível.

O Fed elevou sua previsão de inflação PCE de 2026 para 2,7% (PCE é um índice de inflação favorito do Fed, baseado nos gastos das pessoas), acima de 2,4% em dezembro. Também sinalizou que ainda é cedo para medir totalmente o dano econômico da guerra e os riscos de oferta ligados ao Estreito de Hormuz (rota marítima importante para o transporte de petróleo).

Isso deixa uma pergunta incômoda: se a inflação está subindo e o risco geopolítico aumenta, por que o Fed ainda mantém a ideia de cortar juros?

Um dot plot que parece estável, mas está menos “dovish”

“Dot plot” do Federal Reserve (Fonte: Federal Reserve)

A projeção mediana ainda sugere um corte, mas a mudança interna importa mais do que o número em destaque.

Powell disse que quatro ou cinco membros mudaram suas projeções de dois cortes para um, mostrando que o centro do comitê ficou mais cauteloso. Ou seja, o dot plot não desabou, mas ficou menos “dovish” (menos inclinado a cortar juros).

Isso importa porque o mercado costuma reagir primeiro ao destaque e só depois percebe a distribuição por trás dele (como as projeções estão espalhadas entre os membros).

Na prática, o Fed diz que a inflação continua “pegajosa” (difícil de cair), o risco do petróleo é real e a incerteza aumentou, mas que ainda pode haver algum afrouxamento mais adiante (“afrouxamento” = juros menores). Isso só funciona se o choque de energia perder força e os preços voltarem a esfriar.

Por enquanto, parece mais uma suposição do que uma conclusão.

Contradição na previsão de crescimento

A mensagem mais recente do Fed não só elevou a inflação, como também indica que as autoridades aumentaram a previsão de crescimento do PIB de 2026 para 2,4% (PIB é a medida do tamanho da economia). Isso cria um conflito no cenário macro.

Se o conflito com o Irã é sério a ponto de elevar a inflação esperada e ameaçar o mercado de energia, prever crescimento mais forte ao mesmo tempo sugere uma visão muito tranquila de que o choque será curto.

O Fed parece apostar que a demanda nos EUA (consumo e gastos) consegue absorver energia mais cara sem perder muito ritmo. Pode acontecer, mas é um caminho estreito.

Se o petróleo ficar alto, a economia pode caminhar para um cenário de “estagflação” (inflação alta com crescimento fraco). Nesse caso, o corte de juros projetado fica ainda mais difícil de justificar.

“Juros altos por mais tempo” vira o cenário principal

O mercado pode continuar olhando para o destaque de “um corte”, mas o sinal mais profundo é que juros altos por mais tempo segue sendo a preferência do Fed.

O Fed não quer soar muito “hawkish” (mais duro com inflação, em geral defendendo juros mais altos) enquanto o mercado já lida com risco de guerra e sentimento frágil. Mas suas próprias projeções caminham nessa direção. Se a inflação continuar resistente e o petróleo não cair, esse único corte pode sumir.

Por isso a movimentação de preços em vários mercados nesta semana importa tanto. O mercado está testando se o equilíbrio otimista do Fed entre crescimento, inflação e cortes ainda se sustenta.

Transição de liderança adiciona mais um risco

O cenário macro fica mais complicado com a incerteza de liderança dentro do Fed.

A chegada esperada de Kevin Warsh em junho traz uma dimensão política que o mercado não pode ignorar. Warsh é visto como mais favorável a juros menores, mas pode assumir num momento em que a inflação deixa pouca margem para cortar cedo.

A disputa política envolvendo intimações do DOJ (Departamento de Justiça dos EUA) e o processo de confirmação no Senado pode manter Powell no cargo por mais tempo do que o esperado, atrasando uma transição clara. Isso pode pesar no psicológico do mercado, sobretudo se os traders começarem a precificar não só o próximo passo nos juros, mas também um novo “regime” de política (como o Fed vai agir daqui para frente).

Na prática, Warsh pode herdar um Fed preso a juros altos por mais tempo, independentemente da preferência pessoal dele.

O Fed está se contradizendo?

Pela lógica macro mais comum, quando as previsões de crescimento sobem e as projeções de inflação sobem, o argumento para cortar juros fica mais fraco, não mais forte. Manter como está faz sentido. Sinalizar até mesmo um corte vira algo bem discutível.

O Fed reconheceu a incerteza do conflito com o Irã, admitiu que a inflação já intensificou e ainda manteve a ideia de aliviar a política depois. Essa combinação deixa o cenário instável.

Uma leitura mais “generosa” é que as autoridades não querem reagir demais a um choque geopolítico que ainda consideram temporário. Uma leitura mais dura é que o Fed tenta manter a calma do mercado enquanto a lógica interna das projeções fica cada vez mais difícil de defender.

De qualquer forma, vale olhar menos para o ponto mediano do dot plot e mais para a direção do comitê. A mensagem geral é: menos cortes, mais cautela e menos confiança na queda da inflação (“desinflação” = inflação desacelerando).

Próximos eventos

| Data | Moeda | Evento | Previsão | Anterior | Comentário do analista |

| 24 Mar | USD / EUR / GBP | PMIs preliminares (indicadores rápidos de atividade) | — | — | Primeira leitura útil para ver se o risco de guerra e a energia mais cara começam a afetar a atividade (o ritmo da economia), como sugerem os ativos abaixo. |

| 25 Mar | JPY | IPC do Japão (fevereiro) | — | 1,50% | Um número de inflação mais alto pode reacender expectativas de aperto no BOJ (Banco do Japão, elevar juros) e deixar qualquer nova alta em USDJPY mais sensível. |

| 25 Mar | USD | Preços de importação e exportação dos EUA (fev) | — | — | Um “termômetro” de inflação de segunda linha (dado importante, mas não o principal). Se importações seguirem firmes, reforça a ideia de que o Fed deve manter cautela mesmo projetando um corte. |

| 26 Mar | USD | Pedidos iniciais de seguro-desemprego | 211K | 205K | Resiliência do mercado de trabalho reforça a postura cautelosa do Fed e sustenta o dólar. Uma tendência mais fraca pode aliviar parte da pressão sobre ativos de risco. |

Para ver todos os próximos eventos econômicos, confira o Calendário Econômico da VT Markets.

Principais movimentos da semana

Esta semana é menos sobre o que o Fed disse e mais sobre se o mercado acredita. A mensagem reforça um cenário frágil entre vários ativos.

- Dólar americano pode seguir firme se a mudança interna para um tom mais “hawkish” ficar mais visível na precificação de juros (como o mercado ajusta as taxas esperadas).

- Petróleo segue central. Enquanto o risco geopolítico apertar o mercado de energia, as expectativas de inflação ficam vulneráveis a novas altas.

- Ouro pode se manter sustentado pela incerteza de política, estresse geopolítico e dúvidas sobre a força real da queda da inflação.

- Ações podem sofrer se os investidores aceitarem que cortes de juros talvez não venham com facilidade, especialmente se o otimismo com crescimento enfraquecer.

- Ativos de risco em geral, incluindo cripto, podem enfrentar um cenário pior se o mercado passar a precificar um período mais longo de política restritiva (juros altos limitando a economia) em um ambiente macro incerto.

Principais símbolos para acompanhar

USDX | EURUSD | CL-OIL | USOUSD | SP500 |

USDX

Fique de olho nesta semana

- Resistência perto de 100,00 (região onde o preço costuma parar de subir).

- Rejeição nessa região pode gerar consolidação (andar de lado).

- Fechar e se manter acima fortalece a narrativa de juros altos por mais tempo.

EURUSD

Fique de olho nesta semana

- Suporte de curto prazo em 1,1475 (região onde o preço costuma segurar quedas).

- Preço fraco ali mantém pressão no par.

- Se segurar bem, pode frear a alta do dólar.

Petróleo dos EUA

Fique de olho nesta semana

- Romper e se manter acima de 99,284.

- Extensão de alta em direção a 112,20.

- Qualquer notícia de desescalada (redução de tensão) pode gerar forte correção (queda rápida após alta).

XAUUSD

Fique de olho nesta semana

- Reação de suporte após romper 4402,73.

- Romper abaixo de 4169 abriria espaço para nova perna de baixa (novo trecho de queda).

- Se estabilizar, pode entrar em consolidação (andar de lado) por um tempo.

SP500

Fique de olho nesta semana

- Queda abaixo de 6517.

- Zonas de repique com viés de baixa em 6600 e 6750 (regiões onde pode subir e voltar a cair).

- Uma recuperação fraca combina com a narrativa de risco do Fed/petróleo.

BTCUSD

Fique de olho nesta semana

- Repique em direção a 70550.

- Rejeição ali mantém a estrutura frágil.

- Se “aceitar” bem acima (ficar acima com força), sugere que o apetite por risco (disposição do mercado a comprar ativos mais arriscados) está estabilizando.

Conclusão

O tema desta semana é direto: o dot plot ainda parece organizado, mas a lógica por trás começa a falhar.

O FOMC de março de 2026 não foi uma pausa claramente “dovish” (suave, com tendência a cortar juros). Foi uma pausa com uma mudança interna mais “hawkish” (mais dura, inclinada a manter juros altos).

O dot plot ainda mostra um corte, mas o mercado começa a duvidar se essa orientação aguenta uma inflação mais alta, risco de energia por causa da guerra e uma previsão de crescimento ainda otimista. Essa tensão é o ponto principal da semana.

Se os gráficos continuarem confirmando petróleo mais forte, dólar mais firme e menos apetite por risco, o mercado pode concluir que o plano mais recente do Fed já está perdendo credibilidade.

Toque para relembrar o relatório

Por que este relatório diz que o dot plot do Fed parece menos crível agora?

Porque o Fed projeta inflação mais alta em 2,7% e crescimento de 2026 mais forte em 2,4%, e ainda deixa espaço para um corte de juros. Pela lógica macro mais comum, crescimento e inflação mais firmes costumam apoiar manter os juros ou ficar mais “apertado” por mais tempo (juros altos), não afrouxar.

Por que o petróleo é tão importante para o mercado nesta semana?

O petróleo é o elo mais claro entre geopolítica e inflação. Se o conflito com o Irã mantiver o risco de oferta alto, especialmente no Estreito de Hormuz, o preço do petróleo pode subir e empurrar as expectativas de inflação para cima de novo. Isso dificulta o Fed cortar juros e pode pressionar ações, ao mesmo tempo em que ajuda o dólar dos EUA.

Por que USDX, ouro e ações estão sendo observados juntos?

Eles mostram como o mercado está lendo a mesma história macro. Um USDX mais forte sugere condições financeiras mais apertadas (crédito mais caro) ou menos chance de corte de juros; o ouro reflete busca por proteção (porto seguro) e também o efeito do dólar; e as ações mostram se os investidores ficam menos confortáveis com crescimento e política monetária.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets