Pontos-chave

- A ação da AMD ganhou novo fôlego após um 1º trimestre de 2026 mais forte e uma projeção otimista para o 2º trimestre.

- A receita de data center (centros de dados) virou o principal motor, apoiada pelos processadores de servidor EPYC e pela demanda por GPUs (chips gráficos) AMD Instinct.

- Parcerias em IA (inteligência artificial) com OpenAI e Meta reforçam a AMD como fornecedora relevante de infraestrutura (hardware e software que sustentam a IA).

- O próximo teste é o preço da ação em relação aos resultados (valoração), a força das margens (quanto sobra de lucro) e se a AMD consegue continuar reduzindo a distância para a NVIDIA.

Ações da AMD sobem com a demanda por IA aparecendo nos números

A AMD fez a parte difícil. Veio resultado acima do esperado, aceleração em data centers e acordos com OpenAI e Meta. Era isso que os otimistas pediam há dois anos, e a AMD entregou. A ação reagiu.

Agora começa a parte menos empolgante. A AMD precisa provar que a receita de IA vem com margem (rentabilidade), que parcerias grandes viram compras recorrentes e que um negócio de data center crescendo 57% ao ano consegue manter o ritmo sem perder o “prêmio” no preço da ação (valoração acima da média). Nada disso é garantido, e muitos pontos só ficam claros ao longo de cerca de 12 meses.

É nesse espaço de dúvidas que a ação da AMD está hoje.

A AMD reportou receita no 1º tri de 2026 de US$ 10,3 bilhões, alta de 38% na comparação anual, com lucro por ação não-GAAP de US$ 1,37. (Não-GAAP é um ajuste contábil que tenta mostrar o resultado “limpo”, sem certos itens excepcionais.) A receita de data center chegou a US$ 5,8 bilhões, alta de 57% ano a ano, puxada pela demanda por processadores AMD EPYC e pelo avanço nos embarques (entregas) de GPUs AMD Instinct.

Isso importa para a ação porque o motor de crescimento mudou. A AMD não está mais sendo vista só como “recuperação de PCs” ou como empresa cíclica de semicondutores (setor que oscila com a economia). O mercado passou a tratá-la como empresa de data center e infraestrutura de IA, o que aumenta a oportunidade e a pressão.

A empresa também projetou receita no 2º tri em torno de US$ 11,2 bilhões, com variação de US$ 300 milhões para mais ou para menos, enquanto a Reuters disse que analistas esperavam cerca de US$ 10,52 bilhões. A AMD também espera margem bruta ajustada perto de 56%, acima da estimativa de 55,4%. (Margem bruta é a parcela que sobra após custos diretos de produzir e vender; “ajustada” significa com alguns itens fora do cálculo.)

Essa combinação dá uma narrativa forte no curto prazo. A receita vem acima das previsões, a projeção melhorou e a demanda por IA começou a aparecer com mais clareza no demonstrativo de resultados (relatório de lucro e prejuízo). A questão é se o preço da ação já embutiu progresso demais.

Buscando mais oportunidades em ações dos EUA além da AMD? Explore CFDs de ações globais com a VT Markets e acompanhe atualizações diárias do mercado enquanto a temporada de balanços acontece. (CFD é um contrato que replica a variação do preço, sem você comprar a ação.)

A “aposta de aproximação” em IA está ficando mais forte

A ação da AMD funciona melhor como uma “aposta de aproximação” em IA (ganhar espaço enquanto o líder já está à frente) do que como uma história de substituir a NVIDIA.

A NVIDIA ainda domina o mercado de aceleradores de IA (chips usados para treinar e rodar modelos de IA, geralmente GPUs), e a AMD não tirou essa vantagem. Mas a AMD não precisa “vencer” a NVIDIA para a ação ir bem. Precisa ganhar participação (“share”) num mercado que segue crescendo, principalmente porque grandes empresas de nuvem (hyperscalers, como grandes provedores globais) querem mais opções de fornecedores, melhor poder de negociação de preços e capacidade de entrega no longo prazo fora de um único vendedor dominante.

Aqui entra o desempenho em data centers. O crescimento no 1º tri não foi limitado. O segmento de data center se beneficiou de CPUs (processadores) EPYC para servidores e do aumento (“ramp”, avanço de produção e adoção) das GPUs AMD Instinct, enquanto a receita de clientes (PCs) e games subiu 23% para US$ 3,6 bilhões. A receita de embarcados (“embedded”, chips dentro de equipamentos e sistemas dedicados) também cresceu 6% para US$ 873 milhões.

Isso dá à AMD uma base mais ampla do que uma história de “um único chip de IA”. CPUs, GPUs, sistemas em rack (equipamentos montados em estantes de data center) e suporte de software alimentam a próxima fase da infraestrutura de IA. O treinamento (fase de “ensinar” o modelo) segue importante, mas a inferência (fase em que o modelo responde e executa tarefas) e o uso de IA por empresas podem ampliar o mercado além das maiores nuvens.

Para traders, isso faz a ação ser mais do que impulso de curto prazo. É um teste de transformar credibilidade em IA em crescimento recorrente, margens melhores e um múltiplo mais forte (múltiplo é quanto o mercado paga em relação a lucro ou receita).

OpenAI e Meta dão uma história maior de IA para a AMD

A história de IA da AMD ficou mais convincente após parcerias estratégicas com OpenAI e Meta.

Em outubro de 2025, AMD e OpenAI anunciaram um acordo de 6 gigawatts para alimentar infraestrutura de IA de nova geração em várias gerações de GPUs AMD Instinct. A primeira implementação de 1 gigawatt de GPUs AMD Instinct MI450 deve começar no segundo semestre de 2026. (Gigawatt é medida de potência elétrica; aqui indica escala de data centers e capacidade instalada.)

A Meta também ampliou a parceria em fevereiro de 2026. A AMD disse que os embarques (entregas) para a primeira implementação de 1 gigawatt devem começar no segundo semestre de 2026, usando uma GPU personalizada baseada na AMD Instinct MI450, CPUs AMD EPYC de 6ª geração, o software ROCm e a arquitetura em rack AMD Helios. (ROCm é a plataforma de software da AMD para rodar IA; “arquitetura em rack” é a forma de integrar hardware e rede em conjuntos prontos para data centers.)

Esses acordos importam porque mostram que grandes clientes de IA estão dispostos a usar AMD em grande escala. Isso não apaga a liderança da NVIDIA, mas confirma a AMD como segunda grande fornecedora num mercado que precisa de mais capacidade de computação e mais poder de negociação.

Os acordos com OpenAI e Meta também ajudam a AMD a ter mais “pista” de crescimento. Se as implementações crescerem sem problemas, investidores podem passar a olhar mais o potencial futuro de infraestrutura de IA do que só resultados trimestrais.

Mesmo assim, a execução precisa ser excelente. Manchetes ajudam, mas o mercado vai avaliar por prazos de entrega, impacto na receita, margem bruta e expansão de clientes.

Valoração agora é a parte mais difícil

O risco para a ação da AMD não é falta de impulso na história de IA. O risco é a ação já estar cara em relação ao que ainda precisa acontecer.

Depois de uma alta forte, a AMD negocia mais como líder de crescimento em infraestrutura de IA do que como “desafiadora” barata. Isso deixa menos margem para erro. Resultados fortes podem sustentar a alta, mas qualquer atraso na adoção de GPUs de IA, projeção de margens mais fraca ou desaceleração em data centers pode causar uma queda maior.

Aqui o teste de valoração vira central. A margem bruta não-GAAP da AMD foi 55% no 1º tri, acima de 54% um ano antes, mas abaixo de 57% no 4º tri de 2025. As despesas operacionais não-GAAP subiram 42% ano a ano para US$ 3,1 bilhões, enquanto o lucro operacional não-GAAP cresceu 43% para US$ 2,5 bilhões. (Despesas operacionais são custos para manter o negócio, como pesquisa e vendas; lucro operacional é o resultado do negócio antes de juros e impostos.)

As margens não estão ruins, mas já não basta mostrar só crescimento de receita. Investidores querem ver que a IA também melhora a rentabilidade, enquanto a empresa investe pesado em desenvolvimento de produtos, software e entregas grandes para clientes.

Se a margem bruta subir enquanto a receita de data center acelera, a ação pode sustentar uma valoração maior. Se a receita crescer, mas a margem decepcionar, o mercado pode ficar mais exigente.

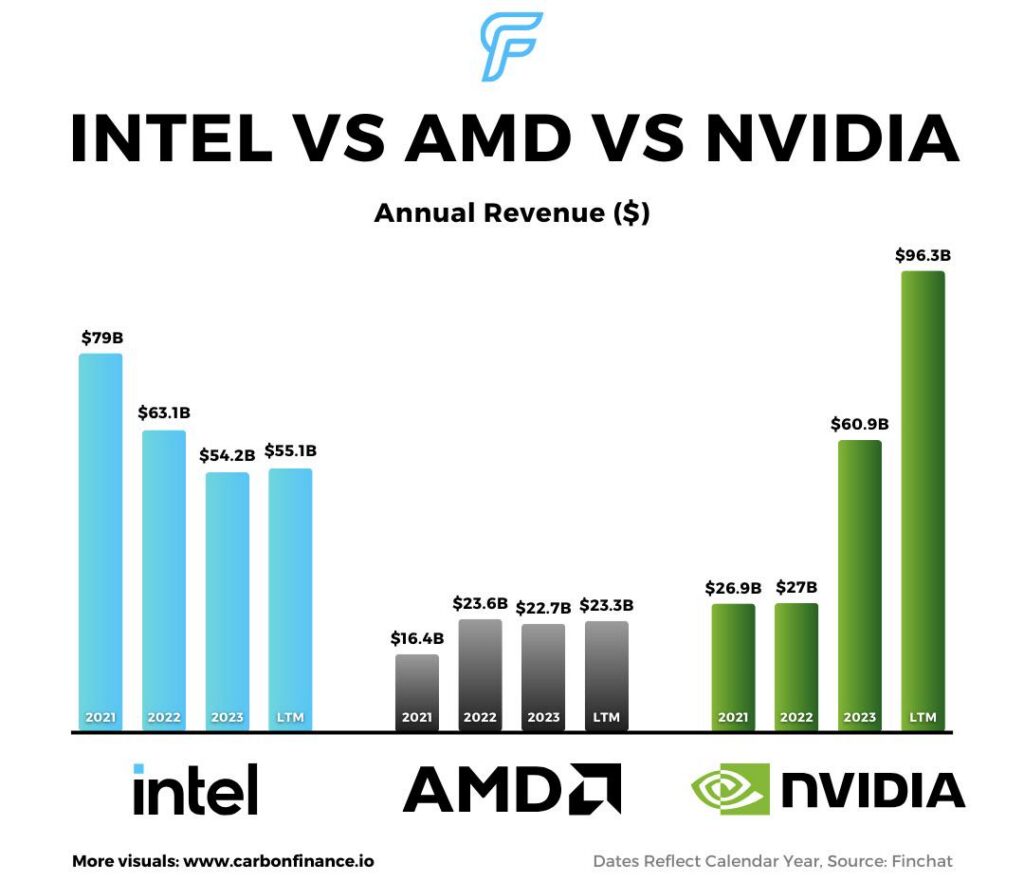

AMD vs NVIDIA: a comparação certa

O debate AMD versus NVIDIA ainda é útil, mas precisa ser bem colocado.

A NVIDIA tem um ecossistema de IA mais forte, vantagem maior em software e uma base instalada (clientes já usando) mais ampla. A AMD ainda está construindo confiança nesse mercado. Mas os hyperscalers não precisam que a AMD substitua a NVIDIA. Eles precisam de uma segunda fonte confiável em grande escala.

Fonte: CarbonFinance

Essa diferença muda a tese. A ação pode subir se a AMD ganhar participação num mercado em expansão. Ela não precisa dominar tudo para gerar valor.

Por isso a diversidade de fornecedores importa. Grandes clientes de IA querem mais opções conforme a demanda por computação cresce. Se a AMD entregar desempenho competitivo, melhor disponibilidade ou melhor custo-benefício, pode capturar demanda relevante mesmo com a NVIDIA líder.

A pergunta é se a AMD consegue continuar reduzindo a diferença em desempenho, maturidade de software (quão pronto e confiável ele é) e velocidade de implementação (tempo para colocar para funcionar no cliente). As parcerias e a aceleração de receita são sinais positivos, mas o mercado vai querer provas de ganho de participação duradouro.

O que pode mover a ação da AMD a seguir

O próximo movimento deve depender de três pontos: crescimento em data centers, margem bruta e visibilidade de entregas de IA.

O crescimento de data center é o sinal mais claro. Se a AMD continuar entregando receita forte com CPUs EPYC e GPUs Instinct, investidores podem seguir premiando a ação mesmo com valoração esticada.

A margem bruta é o segundo teste. A projeção para o 2º tri perto de 56% vira um número-chave. Uma margem melhor sugere que a IA não só aumenta a receita, como também melhora a qualidade do lucro.

A visibilidade de entregas é o terceiro teste. As implementações de OpenAI e Meta devem acelerar a partir do segundo semestre de 2026, então investidores vão querer sinais de que anúncios estão virando entregas, receita e novos pedidos.

A ação também pode reagir ao humor do setor de IA. Se o mercado mantiver confiança nos gastos com infraestrutura, a AMD pode atrair compras nas quedas. Se começarem dúvidas sobre investimento em IA (CAPEX, gasto de capital) ou lucro das nuvens, ações caras de chips podem sofrer juntas.

Projeção para a ação da AMD: positiva, mas esticada

A visão de curto prazo segue positiva enquanto o crescimento de data centers for forte e as projeções continuarem acima do esperado. A empresa mostrou que a demanda por IA não é só promessa: já ajuda receita, lucro e confiança do mercado.

No cenário principal, a AMD segue como uma boa “aposta de aproximação” em IA. A receita de data center deve sustentar o sentimento, e as parcerias com OpenAI e Meta reforçam a história de longo prazo. Se a margem bruta melhorar e as implementações escalarem no prazo, a ação pode manter um prêmio de valoração.

No cenário cauteloso, as expectativas ficaram altas. A ação pode sofrer se o crescimento de data center desacelerar, se a projeção do 2º tri não melhorar, se a margem bruta frustrar ou se investidores acharem que o preço ficou à frente dos lucros. A concorrência da NVIDIA segue um risco central.

No cenário otimista, a discussão já não é “a demanda por IA existe?”. Isso ficou para trás. A questão vira disciplina de margem, prazo de implementação e se os hyperscalers querem mesmo uma segunda fonte duradoura ou só usar a AMD para negociar com a NVIDIA. Essas respostas não aparecem em um único balanço.

A AMD mereceu a alta. Sustentá-la é outro trabalho.

O que traders devem observar a seguir

Traders devem observar se a AMD mantém um ritmo forte de receita em data centers. Esse é o sinal mais direto de que a história de infraestrutura de IA continua firme.

Também vale acompanhar a margem bruta. Se vier acima da faixa projetada, a alta parece mais sustentável; se piorar, o risco de valoração aparece.

O terceiro sinal é o avanço das implementações nos clientes. OpenAI e Meta deram um roteiro de IA mais forte para a AMD, mas o mercado quer ver entregas virando receita e novos pedidos.

A ação da AMD ganhou uma história de IA mais forte. O próximo teste é justificar a valoração que veio junto.

Perguntas frequentes (FAQs)

Por que a ação da AMD está subindo?

A ação sobe porque a empresa entregou resultados melhores no 1º tri de 2026, crescimento mais rápido em data centers e uma projeção de receita para o 2º tri acima do esperado. A demanda por IA aparece com mais clareza na receita e nas expectativas do mercado.

A AMD é uma ação de IA?

Sim. O mercado tem tratado a AMD cada vez mais como empresa de infraestrutura de IA por causa das CPUs de data center, das GPUs Instinct, de sistemas em rack e de parcerias com OpenAI e Meta. PC e games ainda importam, mas data center hoje é o foco principal.

A AMD consegue competir com a NVIDIA?

Consegue competir, mas não precisa ultrapassar a NVIDIA para a tese funcionar. O caso mais forte é a AMD virar uma segunda fornecedora confiável para hyperscalers que querem mais capacidade de chips de IA e mais opções de fornecedores.

Qual é o principal risco para a ação da AMD?

O principal risco é a valoração (preço alto em relação aos resultados). A AMD cresce forte, mas a ação já embute expectativas elevadas. Qualquer desaceleração em data centers, fraqueza de margem ou atraso em entregas de GPUs de IA pode pressionar o preço.

O que investidores devem observar nos resultados da AMD?

Devem monitorar receita de data center, margem bruta, projeções para o 2º tri e para o ano, entregas de GPUs Instinct, demanda por CPUs EPYC e atualizações sobre implementações por OpenAI e Meta. Esses pontos indicam se a história de IA está ganhando consistência ou se é mais uma alta por impulso.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets