Visão geral

- Os rendimentos dos títulos (juros pagos por títulos públicos) seguem pressionados, enquanto traders colocam no preço o risco de inflação, déficits fiscais (quando o governo gasta mais do que arrecada) e forte emissão de dívida (mais títulos à venda para captar dinheiro).

- O petróleo segue como o principal fator que muda o jogo, após o Brent cair para US$ 98,83 e o WTI recuar para US$ 92,03 com novas esperanças de paz entre EUA e Irã.

- Os rendimentos dos títulos do Tesouro dos EUA (juros dos títulos do governo americano) ainda definem o tom para USDX, XAUUSD, SP500 e o apetite global por risco (disposição de investir em ativos mais arriscados).

- A semana é cheia: CPI da Austrália (índice de preços ao consumidor), decisão de juros do RBNZ (banco central da Nova Zelândia), Core PCE dos EUA (inflação “base”, sem itens muito voláteis) e PIB preliminar dos EUA.

Os mercados começam a semana com um ponto de pressão: os rendimentos dos títulos seguem altos demais para serem ignorados. A inflação mais fraca no Reino Unido, Canadá e Japão ajudou o sentimento, mas a tendência dos rendimentos ainda depende do preço do petróleo, da confiança nas contas públicas e dos próximos dados de inflação dos EUA.

O rendimento do Tesouro dos EUA de 10 anos chegou perto de 4,6%, enquanto o custo médio de empréstimo em 10 anos entre governos do G7 (grupo das 7 grandes economias) se aproximou de 4%, acima de cerca de 3,2% antes do início da guerra com o Irã, no fim de fevereiro. Essa alta mantém pressão sobre juros de hipoteca (financiamento imobiliário), crédito para empresas, preços das ações (valorização), e o custo de financiamento de países emergentes.

Isso cria um cenário difícil. Uma inflação mais baixa pode acalmar parte do mercado, mas não reverte totalmente a queda dos títulos (forte venda que derruba preços e sobe rendimentos) enquanto o petróleo oscila e governos seguem emitindo muita dívida.

O risco do petróleo ainda comanda a história da inflação

Petróleo segue como o gatilho macro mais claro (fator grande que muda o rumo do mercado). O Brent caiu 4,55% para US$ 98,83, enquanto o WTI recuou 4,73% para US$ 92,03 depois que o mercado passou a ver mais chance de avanço nas conversas entre EUA e Irã. A queda ajudou ativos de risco (como ações) porque petróleo mais barato pode reduzir expectativas de inflação e diminuir a pressão sobre bancos centrais (instituições que controlam juros e inflação).

O alívio é frágil. As negociações sobre o Estreito de Ormuz (rota estratégica por onde passa grande parte do petróleo global) continuam, e qualquer atraso ou ruptura pode puxar o petróleo para cima de novo. Uma nova disparada do petróleo atingiria primeiro gasolina, transporte, contas de energia e custos de produção, e depois poderia contaminar salários e serviços.

Para o mercado de títulos, isso deixa a inflação instável. Um dado de inflação mais fraco pode desacelerar a venda, mas os traders precisam ver com mais clareza que os preços de energia estão caindo e permanecendo baixos.

Sinais de inflação começam a divergir

O quadro de inflação agora varia bastante entre regiões. No Reino Unido, o CPI núcleo (inflação “base”, sem itens mais voláteis) desacelerou para 2,5% nos 12 meses até abril, abaixo de 3,1% em março, enquanto a inflação de serviços caiu de 4,5% para 3,2%. Isso dá mais espaço ao Banco da Inglaterra, mas os rendimentos dos gilts (títulos do governo britânico) seguem sensíveis aos planos de endividamento e à confiança nas contas públicas.

O Japão também mostra inflação mais fraca. Os preços ao consumidor (núcleo) subiram 1,4% em abril na comparação anual, bem abaixo do que foi visto no choque recente de inflação. Mesmo assim, os títulos do governo japonês seguem pressionados, enquanto o mercado acompanha gastos públicos, subsídios de energia (ajudas do governo para reduzir contas), iene fraco e o fim gradual de juros muito baixos.

A Europa enfrenta uma combinação mais difícil. A inflação anual da zona do euro é esperada em 3,0% em abril, acima de 2,6% em março, segundo a estimativa rápida do Eurostat (prévia antes do dado final). Com o crescimento ainda fraco, o Banco Central Europeu tem menos espaço para tratar a inflação com calma.

Os EUA estão no centro dessa pressão entre mercados. O rendimento do Treasury de 10 anos chegou a 4,69% na semana passada, o maior nível desde janeiro de 2025, antes de recuar para perto de 4,62%. Isso mostra como o estresse nos títulos pode se espalhar rápido para outros ativos.

Risco fiscal mantém os rendimentos longos elevados

Inflação é só parte da história. O risco fiscal virou um motor importante. Traders exigem mais retorno para segurar dívida pública de longo prazo, enquanto EUA, Reino Unido, Japão e parte da Europa seguem tomando muito empréstimo.

Mais oferta de títulos significa que o mercado precisa absorver mais dívida. Quando há preocupação com déficits, os rendimentos sobem, sobretudo no “fim longo da curva” (títulos de prazos maiores). Isso afeta mais diretamente vencimentos de 10, 20 e 30 anos.

O mercado de Treasuries dos EUA segue como referência global. Quando os rendimentos dos EUA sobem, isso afeta USDX (índice do dólar), ouro, índices de ações, emergentes e as condições de financiamento no mundo. O estresse ainda parece controlado, mas o mercado exige mais retorno para ficar exposto a “duração” (sensibilidade do preço do título a mudanças nos juros; títulos longos sofrem mais quando os juros sobem).

O Japão pode ter um risco estrutural maior (problema mais profundo e de longo prazo). Se os rendimentos japoneses continuarem subindo, investidores locais podem trazer dinheiro de volta ao país. Isso pode reduzir a demanda por títulos dos EUA e da Europa e aumentar a pressão sobre os juros globais.

Ações ainda podem subir, mas a liderança pode estreitar

Rendimentos mais altos dificultam a alta das ações porque aumentam a “taxa de desconto” (juros usados para trazer lucros futuros para o valor de hoje). Ações de crescimento sofrem primeiro, porque grande parte do valor depende de lucros esperados lá na frente.

As ações dos EUA seguiram firmes porque grandes empresas de tecnologia, infraestrutura de IA, gastos com nuvem, semicondutores e demanda por data centers continuam sustentando lucros esperados. Ainda assim, a alta fica mais frágil se o movimento depender de poucas ações.

O S&P 500 pode continuar subindo se os lucros seguirem fortes e o petróleo ceder. O risco aumenta se os rendimentos ficarem altos a ponto de pressionar preços das ações e também os lucros. Juros mais altos podem reduzir investimento das empresas, encarecer crédito para consumidores e enfraquecer a demanda.

Isso cria um mercado mais seletivo. Grandes empresas de tecnologia com bom caixa podem seguir atraindo compradores. Empresas menores, muito endividadas, setor imobiliário, serviços públicos (energia/água) e ações de crescimento sem lucro podem sofrer mais.

O que poderia derrubar os rendimentos

Os rendimentos precisam de um motivo mais claro para cair. O primeiro gatilho seria uma queda contínua do petróleo. Energia mais barata reduz expectativas de inflação e a pressão sobre bancos centrais.

O segundo gatilho seria uma desinflação mais ampla (inflação desacelerando de forma consistente). Reino Unido e Japão já mostraram melhora, mas o mercado precisa ver o mesmo nos EUA e na zona do euro para comprar títulos longos com mais confiança.

O terceiro gatilho seria dados econômicos mais fracos. Menos crescimento do emprego, menor pressão salarial, vendas no varejo mais fracas e menos investimento das empresas poderiam trazer de volta as apostas em corte de juros.

O quarto gatilho seria mais disciplina fiscal (controle maior de gastos e do endividamento). Se governos mostrarem mais controle sobre déficits e emissão de dívida, o mercado pode exigir menos retorno para segurar títulos longos.

O quinto gatilho seria mais demanda nos leilões de títulos (quando o governo vende títulos ao mercado). Se os investidores comprarem bem aos juros atuais, o mercado pode se estabilizar sem precisar de uma queda grande da inflação.

Símbolos-chave para acompanhar

USDX | XAUUSD | SP500 | USOil | BTCUSD

Próximos eventos

| Data | Moeda | Evento | Previsão | Anterior | Comentário do analista |

| 27 maio 2026 | AUD | CPI a/a (inflação ao consumidor, ano a ano) | 4,40% | 4,60% | Inflação mais fraca pode reduzir a pressão sobre o RBA (banco central da Austrália), mas o AUD ainda precisa de apoio de commodities e da demanda ligada à China. |

| 27 maio 2026 | NZD | Official Cash Rate (taxa básica de juros) | 2,25% | 2,25% | Manutenção já parece estar no preço. A sinalização (comentários sobre próximos passos) deve mexer mais com o NZD do que a decisão em si. |

| 28 maio 2026 | USD | Índice de preços Core PCE t/t (inflação base; trimestre a trimestre) | 0,30% | 0,30% | Inflação “teimosa” (que demora a cair) sustentaria os rendimentos e manteria pressão sobre ativos de risco. |

| 28 maio 2026 | USD | PIB preliminar t/t (crescimento; trimestre a trimestre) | 2,10% | 0,70% | Crescimento forte pode ajudar ações, mas também pode adiar expectativas de corte de juros. |

Principais movimentos da semana

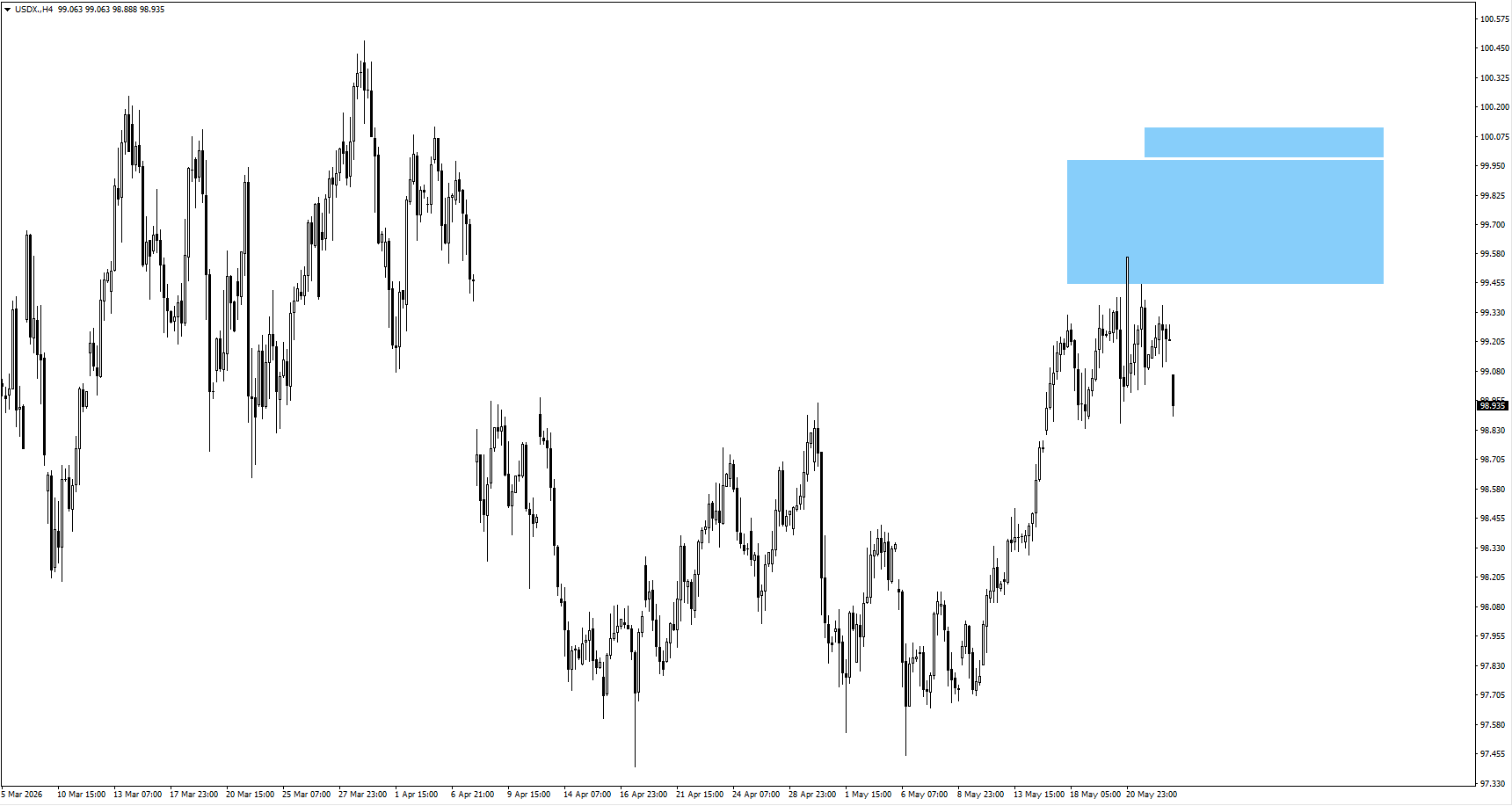

USDX

- O índice do dólar abriu em queda (começou o pregão abaixo do fechamento anterior) após passar a semana passada perto de 99,65, mas o movimento ainda não confirmou uma queda mais forte.

- Uma volta para 99,85 pode atrair vendedores se aparecer sinal de baixa nessa região.

- Vale observar se os rendimentos dos Treasuries continuam apoiando o dólar ou se dados de inflação mais fracos enfraquecem o cenário de alta.

XAUUSD

- O ouro continuou o movimento após “varrer liquidez” (acionar ordens acumuladas, como stops), com próximas áreas de reação na alta perto de 4650 e 4690.

- Se o preço ficar de lado sem romper 4590, o risco de queda pode voltar, já que rendimentos altos pesam sobre ativos que não pagam juros, como o ouro.

- Traders de ouro devem acompanhar o equilíbrio entre pressão de “rendimento real” (juro acima da inflação) e demanda por proteção (busca por segurança) por risco fiscal e geopolítico.

SP500

- O S&P 500 ganhou impulso com a melhora do sentimento sobre as conversas entre EUA e Irã, mas o movimento ainda depende de confirmação de avanço.

- Petróleo mais fraco pode ajudar ações, enquanto outra disparada de rendimentos pode testar preços esticados.

- Vale observar se os ganhos seguem amplos ou se ficam concentrados em poucas gigantes de tecnologia.

USOil

- O petróleo ficou em faixa estreita antes de cair forte com novo otimismo sobre um possível acordo entre EUA e Irã.

- Se as negociações avançarem, o petróleo pode continuar pressionado e ajudar a reduzir expectativas de inflação.

- Se as conversas travarem, o petróleo pode subir rápido e trazer de volta a pressão sobre títulos, bancos centrais e ativos de risco.

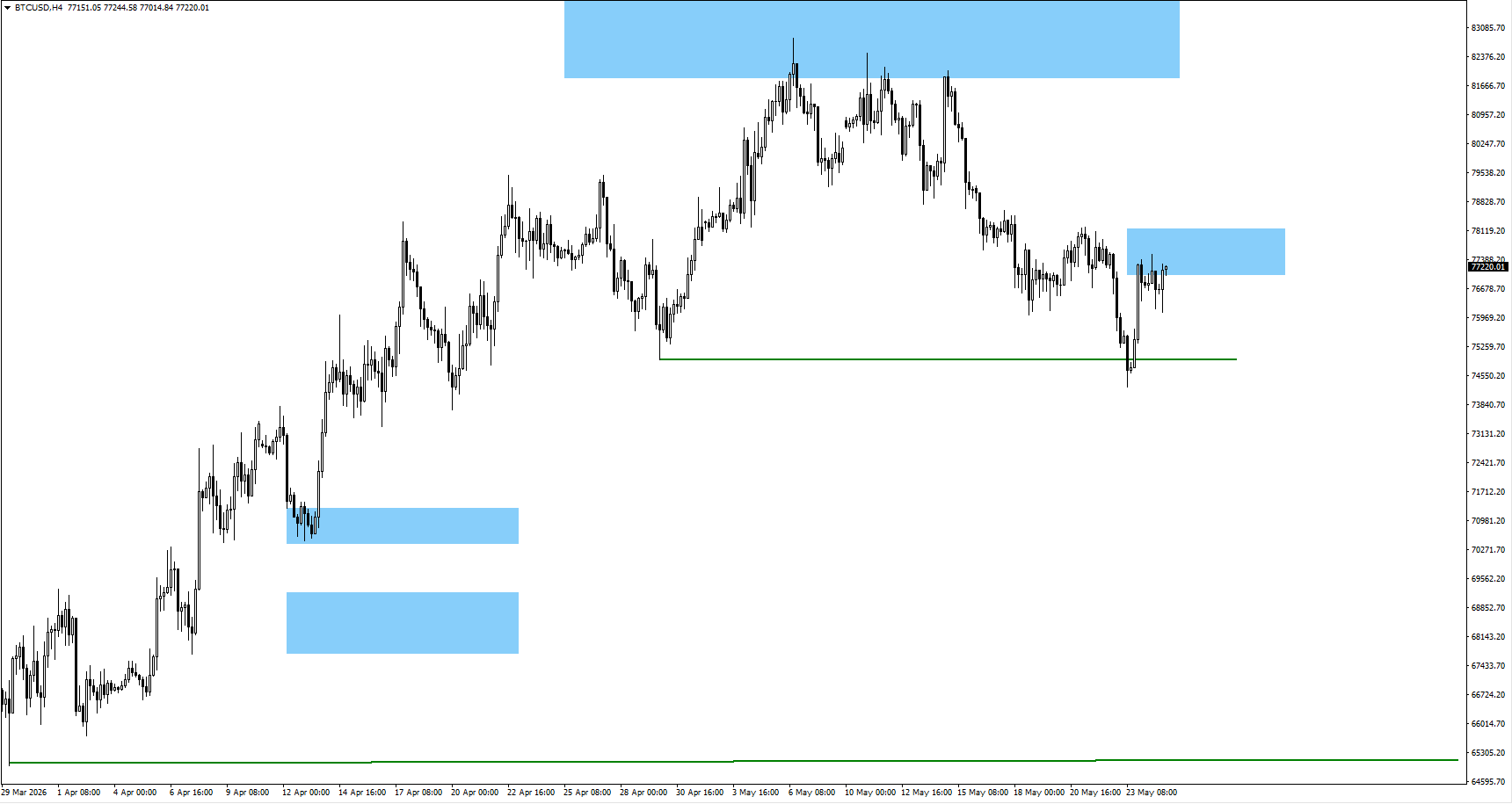

BTCUSD

- O Bitcoin rompeu a mínima anterior de 74.932, e agora o mercado observa o comportamento do preço perto de 77.200.

- A estrutura ainda pode permitir um repique de “quarta onda” em um prazo maior (padrão de ondas usado por alguns analistas para descrever ciclos de alta/baixa), se o apetite por risco melhorar.

- O Bitcoin precisa de mais liquidez (mais dinheiro circulando e facilidade para negociar) e de um mercado de títulos mais calmo para retomar força na alta.

Conclusão

A semana depende de o mercado de títulos conseguir se estabilizar após a reprecificação global de inflação, risco fiscal e custo de empréstimos longos. O petróleo segue como o gatilho mais rápido, com as conversas entre EUA e Irã influenciando as expectativas de inflação. O Core PCE e o PIB preliminar dos EUA devem guiar rendimentos dos Treasuries, USDX, ouro e sentimento em ações, enquanto o CPI da Austrália e a decisão do RBNZ podem mexer com AUDUSD e NZDUSD (pares de moedas dólar australiano/dólar americano e dólar neozelandês/dólar americano). Um petróleo mais calmo e dados de inflação mais fracos podem aliviar a pressão, mas inflação americana resistente ou PIB mais forte podem manter o cenário de “juros altos por mais tempo”.

Perguntas de traders

Por que os rendimentos globais dos títulos ainda estão altos se a inflação está desacelerando?

Os rendimentos seguem altos porque os investidores olham além da inflação. Dados mais fracos no Reino Unido, Canadá e Japão ajudaram, mas o mercado ainda coloca no preço o risco do petróleo, déficits fiscais, forte endividamento dos governos e a cautela dos bancos centrais. Para os rendimentos caírem de forma mais clara, tende a ser necessário petróleo mais barato, sinais melhores nas contas públicas e mais demanda nos leilões de títulos (venda de títulos pelo governo ao mercado).

Como rendimentos mais altos afetam o mercado de ações?

Rendimentos mais altos aumentam o custo do dinheiro e reduzem o valor que os investidores dão aos lucros futuros. Isso costuma atingir primeiro ações de crescimento, empresas menores, setor imobiliário, serviços públicos (energia/água) e empresas muito endividadas. Gigantes de tecnologia podem resistir melhor se os lucros seguirem fortes, mas a alta pode ficar concentrada em poucas ações.

Por que o petróleo é importante para a perspectiva do mercado nesta semana?

O petróleo é um gatilho importante para a inflação. Preços mais altos elevam gasolina, transporte, contas de energia e custos de produção, e depois podem afetar serviços e salários. Se o petróleo cair com avanços nas conversas entre EUA e Irã, as expectativas de inflação podem melhorar. Se as conversas travarem, o petróleo pode subir e aumentar a pressão sobre títulos, bancos centrais e ativos de risco.

O que poderia derrubar os rendimentos dos títulos?

Os rendimentos podem cair se o petróleo recuar, a inflação desacelerar em mais regiões, os dados econômicos enfraquecerem, os governos mostrarem mais disciplina fiscal ou os leilões de títulos tiverem mais compradores. Não é preciso a inflação “desabar”. O mercado precisa confiar que os juros atuais pagam o suficiente pelos riscos.

Quais mercados estão mais expostos à forte venda de títulos?

O mercado de Treasuries dos EUA é o principal ponto porque serve de referência para o custo de empréstimos no mundo. O Japão também tem risco estrutural maior, com o ajuste ao fim dos juros muito baixos. O Reino Unido segue sensível à confiança nas contas públicas, enquanto a Europa enfrenta pressão por crescimento fraco, inflação de energia e condições fiscais frágeis.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets