Pontos principais

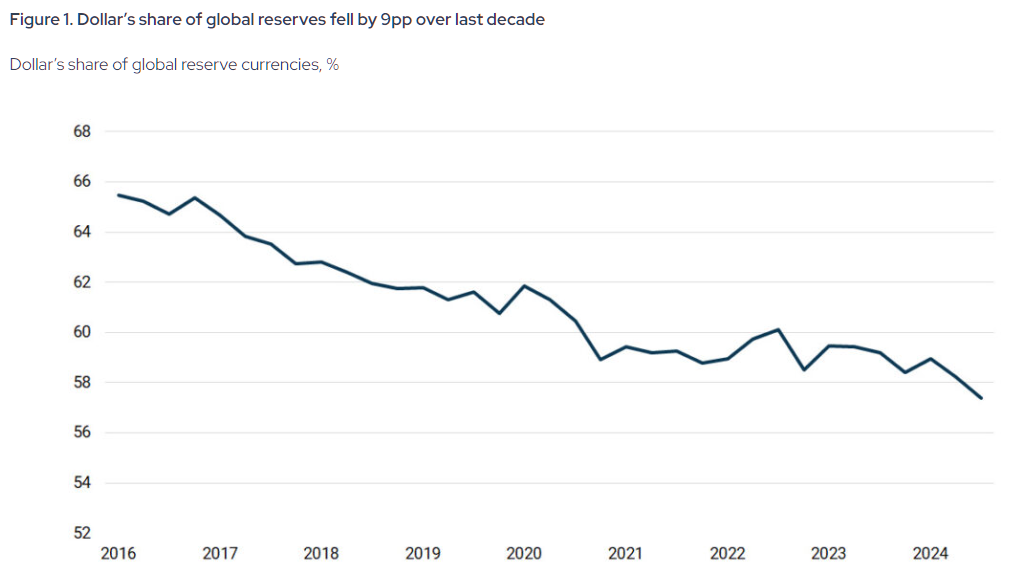

- A fatia do dólar americano nas reservas globais de moeda estrangeira (estoques de moedas que bancos centrais guardam para dar segurança ao país) caiu de 72% em 2001 para 57,8% no fim de 2024.

- A desdolarização (reduzir o uso do dólar no comércio e nas reservas) hoje é estimada em 4 de 10 em gravidade: é uma mudança estrutural (de longo prazo) que acelera, mas ainda não é crise.

- Bancos centrais aumentaram muito as reservas em ouro, comprando mais de 1.000 toneladas por ano entre 2022 e 2024.

O “privilégio exorbitante” está encolhendo, mas os EUA ainda acabaram?

Por quase oitenta anos, os Estados Unidos tiveram algo que nenhum outro país moderno teve. Podiam emitir dinheiro que o mundo aceitava. Podiam se endividar a juros que outros governos não conseguiam. Podiam gastar mais do que arrecadavam (déficits: quando o governo gasta mais do que recebe) em um nível que quebraria outros países e, no dia seguinte, o sistema financeiro global (rede de bancos, mercados e pagamentos internacionais) ainda funcionaria nas regras deles. Os franceses chamaram isso de “privilégio exorbitante”. O resto do mundo conviveu com isso.

Esse privilégio não está acabando. Ele está se desgastando aos poucos, de forma estrutural, e é isso que os mercados começam a colocar nos preços.

Entendendo a desdolarização: o monopólio em 3 partes

Desdolarização não é um evento único. É um processo: a redução gradual do “monopólio” do dólar em três frentes no dinheiro global. O dólar é, ao mesmo tempo, a principal moeda de reserva (moeda guardada por bancos centrais), a moeda mais usada para pagar comércio internacional, sobretudo em petróleo e outras commodities (produtos básicos como energia, metais e grãos), e a unidade mais usada para precificar e negociar dívida pública (títulos emitidos por governos para se financiar). Desdolarização é reduzir esses três usos. Não significa trocar o dólar por uma única moeda, e sim diminuir a exclusividade do dólar com várias mudanças menores acontecendo ao mesmo tempo.

É importante separar o que a desdolarização não é. Não é conspiração. Não é uma ruptura repentina. Não é algo imediato. É uma mudança longa, que vem sendo construída há duas décadas e agora acelera por decisões tomadas em Washington.

Por que isso está acontecendo

O principal fator que acelerou o processo foi o congelamento das reservas da Rússia em moeda estrangeira (moedas e ativos em outras moedas, como dólares e euros) em fevereiro de 2022, após a invasão da Ucrânia. Com essa decisão, os EUA mostraram a todos os governos que ativos em dólar mantidos no exterior podem ser bloqueados por Washington. A parcela de dólares nas reservas russas caiu de 41,5% antes das sanções (punições econômicas oficiais) para 13% a 18% no fim de 2024. A mensagem foi além de Moscou.

| Tipo de ativo | Jan 2022 (Antes das sanções) | Jan 2025 (Ajuste) | Jan 2026 (Atual) |

| Reservas totais | ~US$ 630 bilhões | ~US$ 609 bilhões | US$ 769,1 bilhões (recorde) |

| Parcela de ouro | 21,50% | ~26% | ~43,0% |

| Dólar americano | 20,90% | < 5% (em uso) | ~0% (em uso) |

| Euro | 32,10% | ~10% (em uso) | ~0% (em uso) |

| Yuan chinês | 17,10% | ~30% | ~32–35% |

Depois disso veio uma resposta em camadas. Em janeiro de 2025, Rússia e Irã praticamente concluíram uma saída bilateral do dólar: mais de 95% do comércio entre os dois passou a ser pago em rublos e riais (moedas locais). O Cross-Border Interbank Payment System da China, conhecido como CIPS (sistema chinês de pagamentos internacionais entre bancos), processou cerca de 180 trilhões de yuans em 2025, algo como US$ 25–26 trilhões, criando uma alternativa de pagamento ao lado da rede SWIFT (rede global de mensagens entre bancos, dominante e ligada ao dólar).

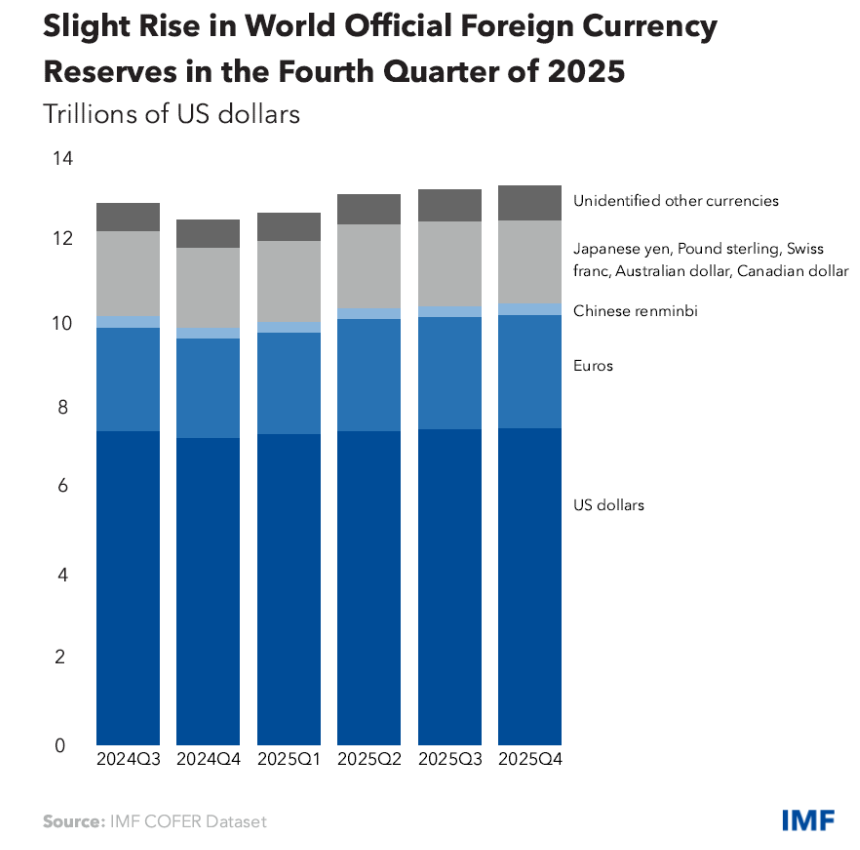

No mundo, bancos centrais compraram mais de 1.000 toneladas de ouro por ano de 2022 a 2024, mais que o dobro da média da década anterior. Em 2025, adicionaram mais 863 toneladas, reforçando a diversificação de reservas (espalhar o “cofrinho” entre vários ativos para reduzir risco). Dados do FMI (Fundo Monetário Internacional, organismo que acompanha a economia global) mostram que a parcela do dólar nas reservas globais caiu de 72% em 2001 para 57,8% no fim de 2024.

Embora a maioria dessas mudanças seja gradual e feita por instituições, eventos geopolíticos recentes começaram a colocar essas alternativas em uso no comércio real.

O petrodólar sob ameaça: as taxas no Estreito de Ormuz

Durante a guerra, a Guarda Revolucionária Islâmica do Irã começou a cobrar de navios-tanque de petróleo e de navios de GNL (gás natural liquefeito: gás resfriado para virar líquido e facilitar o transporte) até dois milhões de dólares por embarcação para atravessar o estreito, exigindo pagamento não em dólares, mas em Bitcoin, USDT (uma “stablecoin”: criptomoeda criada para acompanhar o valor do dólar) ou yuan chinês, via Banco Kunlun usando o CIPS. Foi noticiado que o parlamento do Irã oficializou isso no Plano de Gestão do Estreito de Ormuz em 30 de março de 2026. Com o tráfego atual de cerca de 21 milhões de barris de petróleo passando por dia, estimativas colocam a arrecadação em US$ 600 a US$ 800 milhões por mês. O dólar não foi só evitado: foi excluído.

Isso não é um caso isolado. É o uso mais visível até agora de uma estrutura que vinha crescendo em silêncio: um Estado usando criptomoedas e trilhos de pagamento em yuan (canais e sistemas por onde o dinheiro é liquidado) para gerar receita em um dos pontos mais críticos do petróleo mundial. Os Houthis no Iêmen deram um exemplo antes ao cobrar embarcações no Mar Vermelho. O Irã foi além e mostrou que o sistema do petrodólar (acordo de 1973 que colocou o dólar como padrão nas vendas de energia) já não é a única opção.

O que acontece com os EUA se a desdolarização continuar

O status do dólar como moeda de reserva não é teoria. Ele sustenta parte do poder dos EUA. Como o comércio global usa dólar, existe demanda constante por moeda e ativos americanos mesmo quando a economia interna está fraca. Essa demanda permite ao governo pegar dinheiro emprestado com custo menor, manter déficits sem pressão imediata e financiar gastos além do que os impostos cobrem.

Se essa base enfraquece, os efeitos se acumulam. Sem demanda externa constante por Treasuries (títulos do governo dos EUA), os juros sobem na economia, aumentando o custo de hipotecas, crédito para empresas e dívida do governo. Um papel menor como moeda de reserva também pressiona o dólar, encarece importações e aumenta a inflação (alta generalizada de preços). E os EUA perdem influência financeira, porque sanções funcionam melhor quando o dólar é amplamente usado. Se alternativas reais ganham escala, esse poder diminui.

Quão grave isso é, de verdade

Mesmo com esses fatos, o tamanho do domínio do dólar ainda é muito grande. Numa escala de 1 a 10, em que 10 é ruim, a desdolarização hoje fica perto de 4: real, estrutural e acelerando, mas longe de crise.

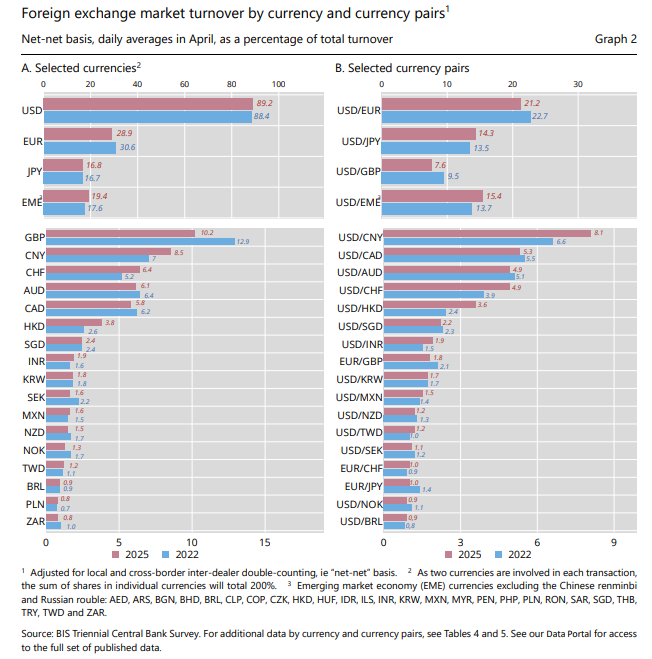

Os dados mostram que o dólar segue dominante. A Pesquisa Trienal do BIS 2025 (BIS: Banco de Compensações Internacionais, que reúne dados de bancos centrais) indicou que o dólar participou de cerca de 89% de todas as operações globais de câmbio (compra e venda de moedas), um pouco acima de 2022. Na cúpula dos BRICS no Rio, líderes nem citaram desdolarização, e a Índia disse que não pretende substituir o dólar, chamando-o de fonte de estabilidade global. O yuan chinês também é limitado por controles de capital (regras que restringem a entrada e saída de dinheiro do país). Na prática, nenhuma moeda ou sistema está pronto para assumir o papel global do dólar tão cedo.

A nota é 4 e não 2 porque a tendência é real e a infraestrutura (CIPS, mBridge, BRICS Pay, yuan digital, acordos de swap em moeda local) não vai sumir. (mBridge: plataforma de pagamentos entre países com moedas digitais; BRICS Pay: proposta de sistema de pagamentos do grupo; yuan digital: versão eletrônica do yuan emitida pelo banco central; swap: troca de moedas entre bancos centrais para facilitar comércio e liquidez.) A nota é 4 e não 6 porque o dólar ainda tem uma grande vantagem institucional (regras, confiança, mercado profundo) e ninguém chega perto de igualar isso. Mesmo assim, aqui a história fica menos intuitiva.

O paradoxo do investimento: por que o mundo compra os EUA enquanto reduz o dólar

Há um número que trava muitos debates sobre desdolarização. Em 2025, investidores estrangeiros compraram um recorde de US$ 1,55 trilhão em ativos financeiros dos EUA, segundo o Tesouro. Hoje eles têm US$ 21 trilhões em ações dos EUA (participação em empresas), máximo histórico. Em 2026, o número de dias em que ações americanas, dólar e títulos caíram ao mesmo tempo caiu para apenas nove, no caminho para o menor nível anual em onze anos. Nos anos 1990, havia 30 a 60 dias assim por ano.

O mundo não está fugindo dos EUA. Está comprando os EUA.

A explicação é que desdolarização e investir nos mercados dos EUA não se contradizem. São estratégias paralelas. Governos reduzem reservas em dólar (ativos controlados e emitidos sob regras dos EUA) e, ao mesmo tempo, querem ter participação nas empresas mais inovadoras e lucrativas. Ações dos EUA não são apenas uma aposta no dólar. São uma aposta no lucro das empresas americanas, na inovação e na força do mercado (liquidez: facilidade de comprar e vender; proteção legal: regras e justiça que protegem investidores). Enquanto não existir um mercado rival com tamanho, facilidade de negociação e confiança parecidos, o dinheiro continuará entrando, mesmo com gestores de reservas mudando a composição aos poucos.

O mundo faz “hedge” institucional do dólar (hedge: proteção contra risco, reduzindo exposição) e ainda confia nos EUA como destino de negócios e investimento. Essa diferença é decisiva.

A escolha diante dos EUA

Os EUA têm dois caminhos. O primeiro é pressão. Podem ameaçar tarifas altas (impostos sobre importações) contra países que tentam reduzir o uso do dólar. Isso parece força, mas pode dar errado. Se países já temem que os EUA usem o dólar como arma, mais pressão não resolve. Acelera a busca por alternativas.

O segundo caminho é mais difícil, mas funciona melhor no longo prazo. Os EUA precisam tornar o dólar confiável de novo. Isso exige cuidar das contas públicas, usar sanções com cautela, manter mercados abertos e participar da construção dos novos sistemas globais de pagamento, em vez de deixar esse espaço para a China.

No fim, a força do dólar não vem da imposição. Vem da confiança. Investidores, governos e instituições mantêm dólares porque acreditam que os EUA vão cumprir o que dizem, agir com regras claras e continuar sendo uma economia forte.

Essa confiança está sendo testada. A vantagem dos EUA encolhe aos poucos. Se isso continua ou não depende de os EUA lembrarem que o dólar não é só dinheiro.

As grandes perguntas

1) O dólar dos EUA está perdendo o status de principal moeda de reserva do mundo?

O dólar passa por desgaste estrutural, não por um colapso imediato. Embora sua fatia nas reservas globais de moeda estrangeira tenha caído de 72% em 2001 para 56,77% no fim de 2025, ele segue como a moeda mais usada, presente em quase 9 de cada 10 operações de câmbio (troca de moedas).

2) Quais são os principais motores da desdolarização em 2026?

A mudança foi impulsionada principalmente pelo congelamento, em 2022, das reservas russas em moeda estrangeira, que mostrou que Washington consegue bloquear ativos em dólar. Isso levou países a buscar canais alternativos de pagamento, como o CIPS (sistema chinês de pagamentos entre bancos), e a aumentar compras anuais de ouro para mais de 1.000 toneladas.

3) Qual é o “paradoxo do investimento” citado nos dados recentes?

O paradoxo é a tendência de governos reduzirem reservas em dólar e, ao mesmo tempo, aumentarem a compra de ativos comerciais americanos. Em 2025, investidores estrangeiros detinham um recorde de US$ 21 trilhões em ações dos EUA, indicando confiança na inovação americana, enquanto se protegem do risco político ligado à moeda.

4) Como o Estreito de Ormuz afeta o sistema do petrodólar?

O petrodólar deixou de ser exclusivo no comércio de energia depois que o Irã passou a cobrar de navios até US$ 2 milhões em Bitcoin, USDT (stablecoin ligada ao dólar) ou yuan para atravessar o estreito. Isso mostra, de forma clara, o uso de infraestrutura sem dólar em um ponto crítico do petróleo global.

5) Quão dominante é o dólar no câmbio global hoje?

Apesar do crescimento de alternativas, o dólar segue muito dominante e participou de cerca de 89% de todas as operações globais de câmbio, segundo dados de 2025.

6) Quais são os riscos econômicos para os EUA se a desdolarização continuar?

Se o papel do dólar como moeda de reserva enfraquecer muito, os juros internos tendem a subir, o custo da dívida do governo aumenta e a inflação sobe porque importações ficam mais caras. Além disso, sanções financeiras dos EUA perdem força se o comércio global migrar para sistemas alternativos.

7) Outros países estão prontos para substituir o dólar?

No momento, nenhuma moeda ou sistema está pronto para assumir totalmente o papel global do dólar. Economias grandes, como a Índia, ainda veem o dólar como fonte de estabilidade e dizem não ter planos de substituí-lo.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets