Pontos principais

- O boom da IA (inteligência artificial) é real, tanto nos gastos quanto no efeito sobre os lucros, mas hoje os ganhos ficam concentrados em poucas empresas de infraestrutura, não na economia toda.

- Os primeiros vencedores são os “donos do gargalo” (empresas que controlam partes essenciais e difíceis de substituir), como provedores de nuvem (Microsoft, Amazon, Alphabet), fabricantes de chips (Nvidia, AMD) e fornecedores-chave, que ganham dinheiro com IA antes, enquanto os outros pagam para usar.

- O gasto enorme em IA (projeção de mais de US$ 700 bi até 2026) mostra que é uma construção real de infraestrutura, mas a maioria das empresas que usam IA ainda está na fase de custo e testes, com retorno mais lento.

- A alta do mercado é cada vez mais puxada pelas “Sete Magníficas”, criando risco de concentração (quando poucas ações pesam demais no resultado do índice) e influenciam muito o desempenho geral.

O boom da IA é real. O gasto é real. O impacto nos lucros é real. O problema é que o ganho ainda não está bem distribuído no mercado. Isso importa porque investidores tratam a inteligência artificial como uma revolução tecnológica e também como justificativa para preços mais altos das ações. No lado da tecnologia, o argumento é forte. A IA já está mudando a própria inteligência artificial, a computação em nuvem (uso de servidores pela internet), chips (componentes eletrônicos), centros de dados (prédios com computadores e armazenamento), publicidade e a rotina de trabalho nas empresas. No lado do mercado, porém, os benefícios ainda estão concentrados em poucas empresas. Isso também está influenciando sistemas de negociação com IA (uso de programas para ajudar a comprar e vender ativos) em vários mercados financeiros.

A primeira onda de lucros com IA vai para os donos do gargalo

No começo de qualquer grande ciclo de tecnologia, os maiores lucros vão para as empresas que controlam os gargalos. Agora, isso está claro. Dá para ver isso nas principais ações de IA que dominam a demanda por infraestrutura e computação (capacidade de processamento). A infraestrutura de nuvem é controlada por Microsoft, Amazon e Alphabet. Os chips de IA são liderados pela Nvidia, com AMD e Broadcom com papéis importantes.

Microsoft, Meta, Alphabet e Palantir lideram plataformas de IA e software para empresas (programas usados por companhias para operar). Memória e rede (peças e sistemas que guardam dados e conectam computadores) estão beneficiando Micron, SK Hynix, Marvell e Arista. As empresas que só usam IA podem ganhar depois, mas antes precisam pagar os fornecedores de infraestrutura. Isso explica o cenário atual. A economia da IA é grande na teoria. O lucro da IA ainda é pequeno na prática.

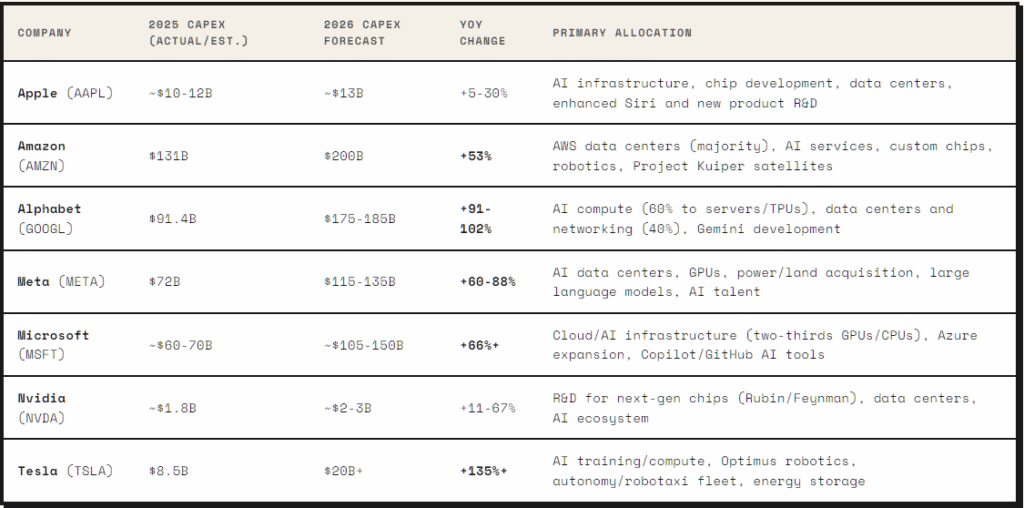

O gasto é real e enorme

O melhor argumento para não chamar esse ciclo de moda passageira é que o gasto é concreto. As preocupações com uma bolha de IA aumentam à medida que o gasto de capital acelera. Gasto de capital (CapEx) é dinheiro colocado em ativos grandes, como máquinas, prédios e equipamentos, para crescer no futuro. O CapEx em IA aparece nos orçamentos das empresas, na construção de centros de dados, na demanda por chips e no crescimento da nuvem. Estimativas indicam que o gasto em infraestrutura de IA por grandes empresas de tecnologia pode passar de US$ 700 bilhões em 2026, bem acima de cerca de US$ 410 bilhões em 2025. As maiores empresas do mundo não tratam IA como projeto paralelo. Elas tratam como a próxima camada básica da economia digital. Mas o tamanho do gasto traz a pergunta central: quem ganha retorno com isso? Por enquanto, sobretudo os donos da infraestrutura.

Fonte: r40.io

Por que a IA ainda não beneficiou todo mundo

Para a maioria das empresas, a IA ainda é mais custo e teste de produtividade do que uma fonte clara de lucro. Um banco pode detectar fraude mais rápido. Um varejista pode melhorar o planejamento de estoque. Um fabricante pode prever falhas e fazer manutenção antes do problema. São ganhos reais, mas não viram, de imediato, um grande crescimento de receita.

Em muitos casos, a IA começa como mais gasto em tecnologia. As empresas pagam por serviços de nuvem, assinaturas de software, integração de modelos (colocar o “modelo de IA”, isto é, o sistema treinado, dentro do sistema da empresa) e treinamento de funcionários. O ganho de produtividade vem depois. Microsoft, Nvidia, Amazon, Alphabet e Meta não têm essa espera. Elas faturam enquanto outras empresas constroem, testam e ampliam sistemas de IA. Por isso os benefícios existem, mas são bem desiguais.

O problema das Sete Magníficas

As Sete Magníficas ainda carregam uma parte desproporcional do crescimento de lucros e do valor de mercado, somando cerca de 34% do S&P 500 em dezembro de 2025, ante 12% dez anos antes. (S&P 500 é um índice: uma “cesta” com 500 grandes empresas dos EUA, usada como termômetro do mercado.) Só em 2025, cerca de 42% do retorno total do S&P 500 veio dessas sete ações. Essa concentração não é automaticamente irracional.

Essas empresas têm balanços mais fortes (mais caixa e menos dívida), margens maiores (diferença entre custo e preço) e caminhos mais claros para ganhar dinheiro com IA do que o resto do mercado. O HSBC elevou sua meta de fim de ano para o S&P 500, citando força dos lucros e investimento em IA por grandes empresas de tecnologia. O risco é o investidor achar que está bem diversificado (espalhado em muitos ativos), quando na prática está muito exposto a poucas ações ligadas à IA. Se uma ou duas gigantes decepcionarem em lucros ou no crescimento da nuvem, o índice inteiro pode parecer mais fraco. A concentração funciona nos dois sentidos: na alta, ajuda muito o índice; na queda, deixa o mercado mais frágil.

O que não é exagero e o que ainda pode ser

Várias partes da história da IA claramente não são exagero. O gasto de capital é real. A demanda por nuvem, chips, memória e redes é real. O crescimento de receita dos líderes de infraestrutura é real. Chamar todo o boom de IA de bolha é simplificar demais. A parte que pode estar exagerada é assumir que a IA vai aumentar rápido os lucros de toda a economia. Isso ainda não foi provado. Muitas empresas ainda estão testando ferramentas e mudando rotinas de trabalho. Algumas vão ter retorno relevante. Outras vão gastar mal. Outras usam IA mais como rótulo de marketing.

A próxima fase do ciclo de IA vai exigir que investidores separem três grupos. À medida que os mercados mudam, isso também se liga a mudanças mais amplas em negociação algorítmica (compra e venda automatizada com regras e programas) e na velocidade de execução (quão rápido uma ordem é enviada e realizada) em instituições. Primeiro, empresas que vendem infraestrutura crítica de IA. Segundo, empresas que usam IA para gerar ganhos de produtividade mensuráveis (que dá para ver em números). Terceiro, empresas que usam IA como fachada. O primeiro grupo já foi premiado. O segundo pode puxar a próxima etapa de ganhos mais espalhados. O terceiro é onde o risco de exagero é maior.

Linha geral

O boom da IA é real, mas ainda não é para todos. Os maiores lucros vão para quem fornece infraestrutura, não para a economia em geral. O mercado pode estar colocando preço em um futuro em que a IA beneficie todo mundo antes de esse futuro chegar de fato. Para traders (quem opera no curto prazo) e investidores (quem pensa mais no longo prazo), entender como começar a operar forex (câmbio: compra e venda de moedas) e escolher a corretora de forex (empresa que executa suas ordens) vira parte do posicionamento nesse movimento macro (tendência ampla da economia).

O cenário otimista é que a IA se espalhe pela economia e crie um novo ciclo de produtividade. O cenário pessimista é que o mercado já tenha premiado demais os vencedores da infraestrutura, supondo que o resto das empresas vai alcançar rapidamente.

A IA não é mais uma promessa distante. Ela já muda como as empresas trabalham e para onde o dinheiro vai. O desafio para investidores não é decidir se a IA importa — importa.

O desafio é identificar quem captura o valor econômico (quem realmente fica com o lucro).

As grandes perguntas

1) Por que os lucros com IA ficam concentrados em tão poucas empresas se a tecnologia é tão revolucionária?

A economia da IA é grande na teoria, mas o lucro fica concentrado na prática. No começo de um ciclo tecnológico, o lucro vai para os “donos do gargalo”: empresas que controlam a infraestrutura essencial. Plataformas de nuvem (Microsoft, Amazon, Alphabet) e camadas de hardware e rede (Nvidia, AMD, Broadcom, Micron, SK Hynix, Marvell, Arista) recebem receita com margens altas (ganho maior por venda) porque todo mundo precisa pagar a elas para construir, testar e rodar sistemas de IA.

2) Por que a IA ainda não virou um grande crescimento de receita para empresas “comuns”?

Para a maioria das empresas fora de tecnologia, a IA chega primeiro como custo operacional (gasto para manter a empresa rodando) e não como geradora de receita. Elas recebem contas altas por computação em nuvem, uso de software (por exemplo, cobrança por uso de modelos/consultas), integração de sistemas (fazer as ferramentas funcionarem com os sistemas existentes) e treinamento de funcionários. Mesmo com ganhos reais, como manutenção preditiva (prever falhas) ou detecção automática de fraude, leva tempo para a eficiência interna crescer a ponto de virar grande aumento de receita.

3) Que prova concreta mostra que o boom da IA vem de valor real, e não só exagero?

O gasto é concreto e gigantesco. O gasto de capital global (CapEx) em IA de grandes empresas de tecnologia deve passar de US$ 700 bilhões, um salto forte em relação a cerca de US$ 410 bilhões. Esse dinheiro não vai só para ideias; ele está indo para infraestrutura física, como microchips (peças eletrônicas), redes de fibra óptica (cabos de internet rápida), centros de dados e redes elétricas (energia para sustentar tudo).

4) Por que a concentração nas Sete Magníficas é uma faca de dois gumes?

As Sete Magníficas somam cerca de 34% do valor total do S&P 500, ou seja, quem investe no índice acaba com uma concentração grande em poucas ações ligadas à IA. As margens fortes e os balanços robustos justificam pagar mais por elas, mas a concentração tem dois lados. Ela ajuda muito o desempenho do índice quando tudo vai bem, mas aumenta o risco se uma ou duas líderes errarem metas de crescimento da nuvem ou resultados (lucros) esperados.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets