Principais pontos

- Warsh está remodelando o Fed (banco central dos EUA), não só a política de juros. Ao adotar comunicados mais curtos, menos “orientação futura” (sinalização do que pretende fazer nos próximos encontros) e mais liberdade de decisão, ele muda a forma como o banco central fala com o mercado.

- Menos sinalização dá mais flexibilidade ao Fed. Sem promessas detalhadas, Warsh ganha espaço para mudar a política conforme a economia muda, sem ficar preso a projeções antigas.

- O mercado pode conviver com mais incerteza. Com menos pistas do Fed, investidores devem esperar mais oscilações (volatilidade) após dados econômicos e reuniões do FOMC.

- Ouro tem um cenário em duas etapas. No curto prazo, um Fed mais duro com a inflação (hawkish) e juros reais mais altos pesam. No longo prazo, se crescer a desconfiança sobre a independência ou a transparência do Fed, isso pode favorecer o ouro.

- O maior risco é a credibilidade. Se as mudanças de Warsh aumentarem a confiança no Fed, o ouro pode seguir pressionado. Se aumentarem a percepção de interferência política, a busca por ouro como “porto seguro” pode acelerar.

A última reunião do FOMC (comitê que define os juros nos EUA) pode ter mostrado mais do que a trajetória dos juros. Ela também deu o sinal mais claro até agora de como o presidente do Fed, Kevin Warsh, pretende mudar o banco central.

No início, o mercado focou na decisão de manter a taxa e no debate sobre inflação. Mas a história maior pode estar na comunicação do Fed. Comunicados mais curtos, menos “orientação futura” (sinais sobre o que fará adiante) e mais liberdade para decidir sugerem que Warsh está mudando não apenas a política monetária (controle de juros e liquidez), mas a forma de conduzi-la.

Isso importa porque a forma como o Fed se comunica hoje influencia a facilidade para mudar de rumo amanhã. Para pessoas que acompanham mudanças macroeconômicas (ciclo de inflação, crescimento e juros), acertar momentos de entrada exige entender o básico de estratégias de negociação de metais preciosos. Para quem investe em ouro, entender o próximo passo de Warsh pode ser tão importante quanto prever o próximo corte de juros.

A visão de Warsh para um Fed diferente

Kevin Warsh não chegou à presidência do Fed sem histórico. Antes do cargo, sua mensagem era direta: ele via o Fed como intervencionista demais, dependente demais de “orientação futura” (promessas e pistas) e disposto a proteger o mercado de oscilações. A tese dele era que a inflação é responsabilidade do banco central, que credibilidade é essencial e que o Fed não deveria virar “socorrista permanente” da economia.

Desde que assumiu, o núcleo dessa mensagem não mudou. Warsh não virou “dovish” (mais tolerante com inflação e favorável a juros menores) nem deixou de ser reformista. A mudança é de execução: antes ele criticava de fora; agora usa o cargo para mudar por dentro.

O que mudou depois que Warsh assumiu

A maior mudança não é a visão sobre inflação. É o estilo de condução.

Warsh agiu rápido para reduzir a dependência do Fed de “orientação futura”, encurtar a mensagem e tornar o banco central menos previsível. Ele também optou por não “ancorar” o mercado (prender as expectativas) com a própria projeção no dot plot.

Isso ficou claro em 8 de julho de 2026, com a divulgação da ata do FOMC (registro detalhado da discussão). A ata reforçou a preferência de Warsh por limitar a “orientação futura”: o comunicado de política ficou bem mais curto e trouxe menos sinais sobre o caminho dos juros. Como reflexo dessa busca por concisão, o comunicado oficial foi reduzido para cerca de um terço do tamanho típico.

No curto prazo, isso faz Warsh parecer independente e “hawkish” (mais duro com a inflação, aceitando juros mais altos). Ele sinaliza que o Fed não vai prometer cortes, não vai preparar cada reunião com antecedência e não vai suavizar o discurso de inflação só porque surgem preocupações com crescimento. Essa imprevisibilidade macro reforça por que flexibilidade tática e boas práticas de gestão de risco em operações (limites de perda, tamanho da posição e diversificação) são cada vez mais necessárias. Por isso, o mercado leu Warsh como um obstáculo às esperanças de corte.

Como Warsh está fortalecendo o poder do presidente do Fed

As mudanças parecem técnicas, mas importam porque concentram mais poder no presidente do Fed.

No modelo anterior, investidores dependiam de “orientação futura”, comunicados longos, dot plot (gráfico com as projeções de juros de cada dirigente) e falas de vários dirigentes. Isso gerava muitos sinais. Também limitava o presidente, porque qualquer grande mudança precisava ser explicada em relação ao que o próprio Fed havia indicado antes.

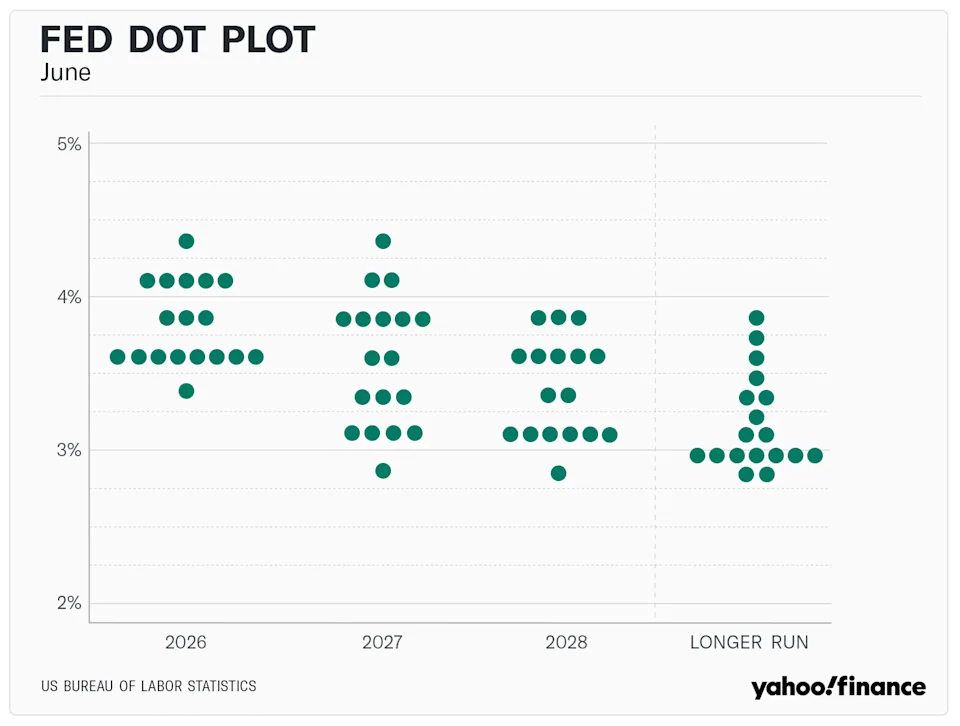

Warsh está se afastando desse modelo. Em um movimento incomum para o padrão de transparência do Fed, o presidente Warsh se recusou a enviar sua projeção individual de juros para o dot plot de 2026. Ele é o primeiro presidente do Fed a não divulgar essa projeção desde que a ferramenta foi criada, em janeiro de 2012.

Ao retirar o próprio “ponto” do gráfico e encurtar os comunicados, ele ganha espaço para decidir reunião a reunião. Quando a instituição fala menos, a voz do presidente pesa mais.

Por que investidores ainda podem achar que Trump consegue o que quer

Aqui a política entra de vez. Mesmo que Warsh soe independente hoje, o mercado lembra como ele chegou ao cargo. Ele foi escolhido por Trump, e Trump quer juros menores, crescimento mais forte e um Fed menos resistente à agenda econômica dele.

A ata de 8 de julho mostrou um banco central dividido. Embora o comitê tenha votado por unanimidade para manter a taxa básica na faixa de 3,50%–3,75%, as projeções individuais estão bem separadas. Nove dos 18 participantes veem pelo menos mais uma alta até o fim do ano; oito projetam manutenção; e só um espera corte. Essa divisão veio junto de uma revisão forte nas projeções do Fed (Summary of Economic Projections), que elevou a expectativa de inflação do núcleo do PCE em 2026 para 3,3% (de 2,7%) e reduziu as previsões de PIB (produto interno bruto, medida do tamanho da economia).

Warsh pode não entregar cortes imediatos em um ambiente de inflação subjacente (núcleo) em 3,3%, ainda resistente. Mas a estrutura que ele está montando pode abrir caminho para fazer isso mais adiante.

Se a “orientação futura” desaparecer e o dot plot perder força porque o presidente não participa, o mercado terá menos sinais para cobrar coerência. Quando chegar a hora, Warsh pode fazer uma virada grande sem desdizer promessas anteriores, justificando como decisão rápida e baseada em dados, não como política.

O que isso significa para o ouro

Para o ouro, o efeito de um presidente do Fed mais forte tem duas etapas.

No curto prazo, é negativo. A ata de 8 de julho mostrou essa pressão. Ao expor um comitê dividido, mas com viés mais “hawkish” e inclinado a mais aperto (“policy firming”, isto é, subir juros ou manter juros altos por mais tempo) para conter a inflação, o mercado reagiu rápido. O ouro caiu 0,75%, para US$ 4.075, cerca de 27% abaixo do recorde de janeiro, de US$ 5.589. Expectativas de inflação mais altas somadas a um Fed disposto a elevar juros aumentam os juros reais (juros descontada a inflação), o que reduz a atratividade do ouro, que não paga rendimento. Para acompanhar essas oscilações no dia, ajuda seguir uma projeção de preço de XAU/USD e análises de negociação de ouro.

No médio prazo, o risco é outro. Se investidores passarem a ver que as mudanças de Warsh deixam o Fed menos transparente, com mais decisões “no improviso” (discricionárias) e mais fácil de alinhar às preferências de Trump, o ouro pode se recuperar com força.

Nesse cenário, o ouro deixa de reagir só a inflação e a cortes imediatos. Passa a reagir à confiança no próprio sistema. Warsh tende a ser negativo para o ouro se seu modelo mais fechado e direto recuperar a credibilidade do Fed. Mas pode ser muito positivo se a concentração de poder fizer o banco central parecer politizado. Para quem quer se proteger desses riscos, vale revisar um guia completo de estratégias de investimento em ouro para proteger o capital no longo prazo.

As principais perguntas

Qual é a taxa atual dos Fed funds após a última reunião do FOMC?

O FOMC votou por unanimidade para manter a meta da taxa básica na faixa de 3,50% a 3,75%. Apesar da pausa unânime, a ata mostra um comitê dividido: nove dos 18 participantes projetam pelo menos mais uma alta até o fim de 2026 por causa do risco de inflação ao consumidor persistente.

Como Kevin Warsh está mudando a comunicação do banco central?

Warsh está levando o Fed a um modelo com mais liberdade para decidir e menos roteiro, reduzindo o “amparo” ao mercado. Ele fez isso ao encurtar o comunicado do FOMC para cerca de um terço do tamanho usual e ao não divulgar sua projeção individual de juros no dot plot (gráfico com as projeções dos dirigentes), tornando-se o primeiro presidente do Fed a fazer isso desde a criação da ferramenta em 2012.

Por que um comunicado mais curto do FOMC importa para quem acompanha o cenário macro?

Ao retirar “orientação futura” e projeções detalhadas, o Fed reduz compromissos sobre o rumo dos juros. Esse silêncio concentra a decisão no presidente, dando liberdade para mudar a política monetária de forma rápida em reuniões futuras sem descumprir promessas feitas ao mercado.

Como a ata do FOMC de julho afeta o preço do ouro?

A reação imediata do mercado à ata de julho é negativa para o ouro, puxando o preço 0,75% para US$ 4.075, cerca de 27% abaixo do recorde de janeiro, de US$ 5.589. A pressão vem da revisão para cima da inflação do núcleo do PCE (medida de inflação preferida do Fed, exclui itens mais voláteis como alimentos e energia) para 3,3% e de um comitê com viés mais duro, o que eleva os juros reais e reduz o apelo de ativos que não pagam rendimento.

O modelo do Fed sob Warsh é positivo ou negativo para o ouro no longo prazo?

Comece a negociar agora — clique aqui para criar a sua conta real da VT Markets.