A Coherent passou décadas fabricando peças pouco “vistosas” que fazem a luz viajar pela fibra de vidro: sistemas a laser para fábricas, materiais especiais (materiais feitos sob medida para uma função) e componentes ópticos (peças que guiam e controlam a luz) para redes de telecomunicações. Nos últimos meses, o mercado começou a tratá-la como algo maior.

A COHR subiu entre 350% e 520% (dependendo do ponto de partida), a ação entrou no S&P 500 em março de 2026 e agora é negociada perto de US$ 427, acima da meta média de preço dos analistas, em torno de US$ 380 (meta de preço = estimativa do valor da ação no futuro).

Passar das previsões dos analistas chama atenção. Ver uma ação acima do “alvo médio” do mercado é incomum, e isso muda o tipo de aposta: ou o mercado está colocando no preço uma história que os analistas ainda não colocaram nos modelos, ou o preço subiu mais rápido do que os resultados reais da empresa (fundamentos = receitas, lucros, caixa, margens e dívida).

A leitura antiga era simples: um fornecedor de óptica que estava “barato” e poderia valer mais (reprecificação = o mercado passa a pagar mais caro por cada dólar de lucro). Isso já aconteceu. A pergunta agora é mais difícil: a Coherent está virando um nome importante de infraestrutura de IA ou o mercado já empurrou a ação além do que foi comprovado?

A Nvidia colocou um número nisso

A mudança de preço que transformou a Coherent tem um gatilho claro.

Em março de 2026, a Nvidia comprou US$ 2 bilhões em participação acionária na Coherent (participação acionária = compra de parte da empresa) e assinou um contrato de fornecimento por vários anos para óptica coempacotada e comutação de circuito óptico. O compromisso mais amplo teria valor acima de US$ 6,5 bilhões até o fim da década.

Um contrato de fornecimento já seria relevante. Mas comprar ações, junto com acesso garantido à capacidade de produção, é um sinal mais forte. A Nvidia não estava só fazendo um pedido; estava garantindo acesso a um fabricante que parece difícil de substituir. O acordo também citou fabricação nos EUA e P&D (Pesquisa e Desenvolvimento = criação e melhoria de tecnologia), o que importa num cenário em que fotônica (fotônica = tecnologia que usa luz para transmitir dados) e semicondutores “dos bastidores” (semicondutores = base dos chips) viraram itens estratégicos, e não só industriais.

A diferença entre ser “fornecedor de peças” e ser “parte crítica da infraestrutura” explica a mudança de percepção. Um fornecedor de componentes costuma ser avaliado por volume e margem (margem = quanto sobra de lucro por venda). Um fornecedor raro, essencial para o sistema, pode valer mais pelo papel futuro. O mercado começou a aplicar essa segunda lógica a uma empresa que, em receita, ainda funciona muito como a primeira.

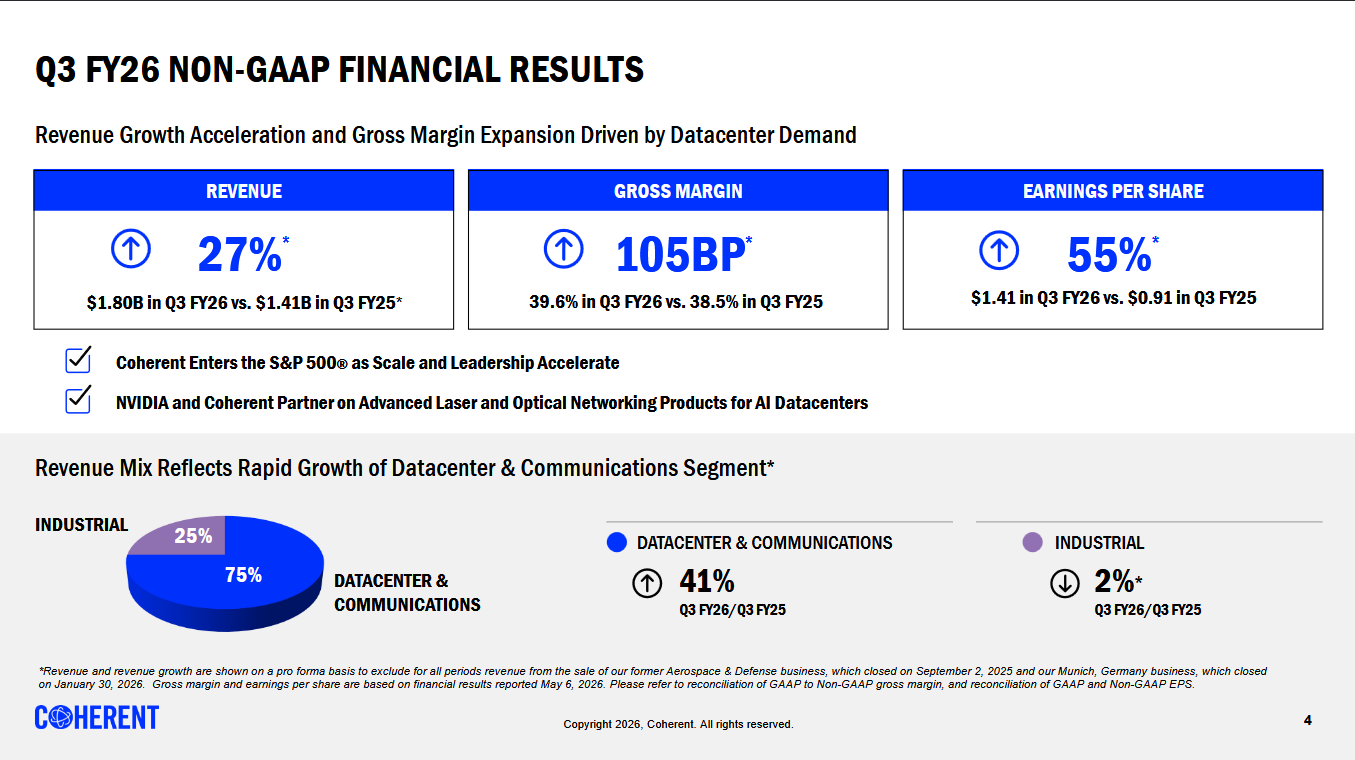

Os números que sustentam o otimismo existem. O 3º trimestre do ano fiscal de 2026 da Coherent (divulgado em maio de 2026) mostrou demanda mais forte e melhora na rentabilidade (rentabilidade = capacidade de gerar lucro).

A empresa também projetou a receita do 4º trimestre fiscal entre US$ 1,91 bilhão e US$ 2,05 bilhões. A gestão espera que o crescimento do ano fiscal de 2027 seja maior do que o de 2026. Também citou uma carteira de pedidos (backlog = pedidos já fechados e ainda não entregues) que vai até 2028 e uma relação book-to-bill perto de 4x no início do ano (book-to-bill = pedidos recebidos dividido pelo que foi faturado; acima de 1 indica mais demanda entrando do que saindo).

Esses dados sustentam um valor de mercado maior. Mas também aumentam a cobrança: com a ação já precificada para crescer, atrasos, margens menores ou fraca geração de caixa (conversão de caixa = transformar lucro contábil em dinheiro no caixa) pesam mais.

Onde a Coherent fica na cadeia

O papel da Coherent começa dentro do data center de IA (data center = grande centro de servidores).

Um cluster de IA (cluster = conjunto de muitos chips/servidores trabalhando juntos) tem milhares de chips que precisam trocar dados o tempo todo. À medida que os chips ficam mais rápidos, o limite deixa de ser só “poder de cálculo” e vira “movimentação de dados”. A informação precisa ir de chip para chip, de rack para rack e até entre prédios sem perder velocidade e sem gastar energia demais.

Aí entram as ópticas. Os dados viajam pela fibra como luz. Alguém precisa fabricar, em escala de data center, as peças que transformam sinais elétricos em luz e depois de volta em sinal elétrico.

Conectividade óptica é a “camada” da Coherent.

A empresa não cria modelos de IA, não projeta chips e não opera nuvens. Ela fornece componentes ópticos que fazem a infraestrutura de IA funcionar. Isso inclui transceptores (transceptores = módulos que enviam e recebem dados, convertendo elétrico↔luz), lasers e peças de comutação (switching = mudar o caminho do tráfego de dados) usadas para mover dados dentro e entre data centers.

A cadeia de demanda é direta:

Quando uma hyperscaler (hyperscaler = gigante de nuvem como AWS, Microsoft, Google) investe bilhões num novo cluster de IA, uma parte desse dinheiro vai para quem fornece óptica. A Coherent é uma das poucas que entregam no volume e na velocidade exigidos. Com a expansão do uso de IA, mais chips são colocados em clusters, aumentando o tráfego de dados. Isso eleva a necessidade de links ópticos rápidos (links = conexões), sustentando a demanda por fornecedores como a Coherent.

Quando o produto vira essencial, pode ficar difícil trocar de fornecedor. Óptica de alta velocidade não é um item simples que as hyperscalers compram “do dia para a noite”. Os fornecedores precisam de escala, conhecimento técnico e capacidade de produção. Isso ajuda a explicar por que a Nvidia preferiu investir na Coherent e não só fazer pedidos.

Ainda assim, a Coherent continua sendo fornecedora. Ela ganha quando o investimento em infraestrutura de IA aumenta, mas é um elo do projeto de outra empresa. Isso torna a oportunidade atraente e o preço mais sensível.

Por que a óptica coempacotada importa

Para entender por que a Nvidia quis acesso (capacidade) e não só produtos, vale ver o que está mudando dentro dos data centers de IA.

Com chips mais rápidos, o gargalo (gargalo = onde o sistema fica “preso”) vai da computação para a conexão: levar dados entre chips e entre racks sem gastar energia demais. Transceptores ópticos plugáveis (pluggables = módulos encaixáveis/trocáveis) ficam na “borda” do sistema e viram cada vez mais um limite de consumo de energia e densidade (densidade = quantos componentes cabem no mesmo espaço).

A óptica coempacotada (CPO) coloca o motor óptico (motor óptico = parte que gera/recebe a luz) ao lado do chip de comutação (chip de switch = chip que direciona o tráfego), reduzindo a distância que o sinal elétrico percorre e a energia desperdiçada. É uma de várias formas de aproximar a luz do silício (silício = material base dos chips):

- Óptica coempacotada (CPO): o motor óptico fica ao lado do chip de switch, reduzindo perda de energia e distância do sinal.

- Óptica “quase empacotada” (near-packaged): o motor chega perto do chip, mas não fica no mesmo pacote; é um passo intermediário.

- Fotônica em silício (silicon photonics): funções ópticas são colocadas no próprio silício, reduzindo tamanho e custo em grande escala.

As três dependem de peças emissoras de luz feitas com fosfeto de índio (fosfeto de índio = material de semicondutor muito bom para gerar luz, melhor que o silício). A Coherent está correndo para aumentar quanto consegue produzir. É essa virada que a empresa tenta capturar, e por isso o acordo com a Nvidia foca em CPO.

Mostramos como a infraestrutura de IA avançou para áreas mais “na origem” da cadeia.

A oportunidade é grande, mas está mais no futuro. Segundo o plano da Coherent, a receita de CPO “scale-out” (scale-out = aumentar capacidade adicionando mais unidades/servidores) começa no 2º semestre de 2026. A CPO “scale-up” (scale-up = aumentar capacidade tornando cada unidade mais poderosa) é esperada no 2º semestre de 2027. Sistemas multi-rail (multi-rail = arquitetura com vários “caminhos” de energia/dados para alimentar e conectar os chips) devem começar a contribuir no início de 2027, e produtos de gestão térmica (gestão térmica = controle de calor e resfriamento) mais tarde no mesmo ano.

A Coherent disse que esses novos motores podem somar mais de US$ 20 bilhões ao seu mercado endereçável (mercado endereçável = tamanho do mercado que ela pode atender), além de uma base atual acima de US$ 50 bilhões. Essas são estimativas para 2030, não receita de hoje.

Isso explica por que o preço depende mais de execução (execução = entregar o plano no prazo e com qualidade) do que de resultados atuais.

Modelos lentos ou preço esticado?

Aqui alguns investidores divergem.

Uma visão diz que os analistas ainda estão atrasados. Nessa lógica, o mercado já entendeu que a Coherent não é só uma fornecedora cíclica de fotônica (cíclica = que sobe e desce com o ciclo de investimento). Ela passou a fazer parte da construção da infraestrutura de IA.

Quem defende isso aponta metas de preço subindo, o investimento da Nvidia, o backlog forte e o papel na conectividade óptica. As metas subiram rápido (várias casas elevaram ao longo de 2026, e o J.P. Morgan argumentou que os temores de atraso na adoção de CPO são exagerados, mantendo recomendação de Overweight — recomendação de compra acima da média do mercado). Se o negócio mudou de forma permanente, o preço pode estar “na frente” dos modelos, não contra eles.

A outra visão é mais cautelosa. A Coherent continua sendo fornecedora. Ela não controla a plataforma de IA. Ações de fornecedores podem subir muito num ciclo de construção, mas também podem cair rápido quando o mercado questiona margem, prazo ou se a demanda vai durar.

Isso torna a execução o risco central. O principal gatilho de queda pode não ser menos interesse em IA. Pode ser uma projeção mais fraca, uma expansão mais lenta da capacidade, margens menores, pouco caixa ou atraso para transformar backlog em produto entregue.

O valuation (valuation = preço da ação comparado a lucros e crescimento esperado) deixa o debate concreto. A Coherent negocia a um múltiplo alto sobre o lucro atual (múltiplo = “quantas vezes” o mercado paga o lucro), algo que só faz sentido se o crescimento continuar forte. Esse múltiplo tende a cair quando se olha para lucros futuros, se eles realmente crescerem. Em outras palavras, o preço já assume que o plano acima será entregue.

As duas coisas podem ser verdade ao mesmo tempo, deixando a volatilidade (volatilidade = variação forte do preço) mais “interessante” do que óbvia. Uma forma simples de comparar:

| Leitura otimista | Leitura cautelosa | |

| Diferença entre preço e alvo | Modelos atrasados diante de uma reprecificação real | Preço à frente do negócio |

| Acordo com a Nvidia | Validação e demanda “travada” | Um cliente, risco de concentração |

| Plano de CPO/multi-rail | Mercado atendível maior, anos de crescimento | Receita ainda pouco provada, mais forte só no fim do período |

| Gatilho de queda | Queda do investimento em IA (pouco provável no curto prazo) | Um trimestre ruim em margem ou ritmo de produção |

A prova de valor não vem de manchetes sobre IA. Vem de margem bruta (margem bruta = lucro após custo direto de produzir), uso da capacidade, produto entregue e fluxo de caixa operacional (fluxo de caixa operacional = dinheiro gerado pela operação do dia a dia). A próxima leitura mais clara vem em 13 de agosto de 2026, quando a Coherent divulga o 4º trimestre fiscal.

O outro possível motor de crescimento

Antes de data centers de IA dominarem as notícias, empresas de óptica dependiam dos ciclos de telecom. Por grande parte da história da empresa, o investimento das operadoras (capex = gastos em equipamentos e rede) ditava o ciclo. A Coherent ainda usa a mesma base tecnológica para redes que carregam telefonia e internet. E também atende os links de data center que agora impulsionam a história de IA.

Por isso, faz sentido olhar telecom como um segundo motor. Se o investimento das operadoras voltar, a Coherent teria mais uma fonte de demanda além do boom de data centers de IA. Isso daria mais equilíbrio e reduziria dependência de um mercado.

Por enquanto, os dados não confirmam essa leitura. A Dell’Oro Group projeta que o capex global de telecom caia cerca de 2% em 2026 e cresça perto de 1% ao ano até 2030. As operadoras seguem cautelosas depois de anos de investimento pesado em 5G e fibra. Isso parece mais um platô controlado do que uma recuperação forte: foco em melhorar o que já foi construído, não em abrir grande capacidade nova.

Ainda assim, a ligação com telecom não sumiu. Ela mudou.

Transporte óptico (transporte óptico = infraestrutura de fibra para longas distâncias e áreas urbanas) ainda cresce. Mas a fonte mudou. Operadoras tradicionais deixaram de ser o motor principal. Hyperscalers e empresas de nuvem agora puxam boa parte da demanda, respondendo por cerca de metade do crescimento de receita de equipamentos de telecom em 2025. Como os analistas da Dell’Oro descrevem, a demanda das hyperscalers deixou de ser “compensação do ciclo” e virou o motor principal.

Para a Coherent, isso enfraquece a história de diversificação. A expansão está na parte do gasto óptico que cresce, o que é positivo, mas o “segundo motor” é, na prática, a mesma demanda de IA com outro nome. Se o capex das hyperscalers desacelerar, não há um “colchão” separado de telecom para segurar. A aposta na Coherent fica mais concentrada do que a história em telecom sugere.

Como acompanhar a Coherent daqui em diante

Em uma linha: a Coherent fornece para a expansão em IA; ela não define essa expansão. Isso é bom quando o dinheiro vai para infraestrutura de data centers. E é sensível quando o mercado começa a questionar ritmo e lucro desse gasto. Em geral, ações de fornecedores sentem essa mudança antes das empresas de plataforma (plataforma = quem controla a nuvem/serviço final).

A divergência entre otimistas e cautelosos não será decidida só por receita, que a projeção já indica que deve subir. Será decidida por: margem bruta perto de 40%, aumento de capacidade de fosfeto de índio virando produto entregue e fluxo de caixa operacional confirmando que o lucro virou dinheiro de fato. Margem fraca ou expansão mais lenta favorece o lado cauteloso; boa conversão de capacidade e caixa empurra os modelos dos analistas na direção do preço. O próximo evento com data é o resultado do 4º trimestre fiscal em 13 de agosto de 2026.

Também vale lembrar que a Coherent não se move sozinha. Redes ópticas costumam andar em “cesta” (cesta = grupo que o mercado negocia como tema): Lumentum e outras empresas de componentes sobem e caem com o mesmo sentimento sobre capex de hyperscalers. Uma manchete da Nvidia ou um resultado fraco de uma hyperscaler tende a mexer com o grupo todo. Essa correlação (correlação = quando ativos se movem juntos) mostra que o mercado trata conectividade óptica como uma aposta na cadeia de IA, não como empresas isoladas.

Negociando o tema

As últimas ofertas de 39 novos produtos da VT Markets incluem CFDs (CFD = contrato que replica a variação do preço sem comprar a ação) de Coherent (COHR) e Lumentum (LITE). Baixe nosso app para ver gráficos do grupo de óptica e fazer previsões sem ter as ações.

Como as duas empresas se movem juntas, essas posições são duas formas de apostar no mesmo tema da cadeia de IA. Em uma ação volátil como a Coherent, que pode variar dois dígitos em uma semana só por humor do mercado, a alavancagem (alavancagem = operar com valor maior do que o dinheiro disponível) amplifica ganhos e perdas. A mesma correlação que facilita “ler” a cesta também faz com que uma manchete do setor mexa rápido nas posições.

Toque para ver o resumo do trader!

O que a Coherent faz?

A Coherent fornece lasers, transceptores, componentes ópticos e tecnologias relacionadas, usadas em redes de telecom, fábricas e data centers. Na infraestrutura de IA, ela ajuda os dados a viajarem mais rápido entre chips, racks e sistemas.

Por que a Coherent está chamando a atenção de investidores de IA?

Data centers de IA precisam de mais conexões ópticas rápidas conforme os clusters ficam maiores e mais complexos. A Coherent é uma das fornecedoras que podem se beneficiar dessa demanda, especialmente depois que a Nvidia comprou uma participação na empresa e assinou um contrato de fornecimento por vários anos.

O que é óptica coempacotada?

A óptica coempacotada, ou CPO, coloca componentes ópticos mais perto do chip de switch. Isso pode reduzir desperdício de energia, melhorar a movimentação de dados e permitir sistemas de IA mais densos. A Coherent vê a CPO como uma área futura de crescimento.

Por que o valuation da Coherent está sob escrutínio?

A ação subiu muito e está acima do alvo médio dos analistas. Isso indica que o mercado já embute crescimento forte. A Coherent precisa mostrar margens, aumento de capacidade virando entregas, produtos enviados e geração de caixa para sustentar esse preço.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets