A indústria de telas já construiu algumas das infraestruturas de fabricação mais avançadas do mundo — salas limpas (ambientes com ar controlado e pouca poeira), linhas de litografia de precisão (processo que “desenha” circuitos com luz) e sistemas para manusear vidro — para produzir telas que viraram padrão em celulares, TVs, notebooks e painéis digitais em ruas e lojas. Por décadas, essas telas estiveram em casas e outdoors, mas o negócio virou um produto “igual para todos” (commoditizado), com pouca margem de lucro e competição global forte.

Hoje, a IA dá uma nova utilidade a essa base: coloca “inteligência” no chão de fábrica, ajuda no empacotamento avançado de semicondutores (etapa de montar e interligar chips) e até transforma fábricas de painéis em centros de dados (data centers, locais cheios de servidores que processam e guardam dados). O que era uma disputa por preço está virando uma disputa por tecnologia.

O chão de fábrica mudou de dono

Na SID Display Week 2026 em Los Angeles, a BOE Technology Group realizou o primeiro fórum de IA+ do setor, e apresentou a estratégia “AI Plus”, baseada no modelo fundacional Blue Whale (um grande modelo de IA, treinado com muitos dados) para fabricação, produtos e operação. Foram mostradas mais de 30 inovações inéditas no mundo ou no setor, e 65% eram estreias no mercado. O destaque não foi uma tela. Foi um sistema de produção com IA, cuidando de detecção de defeitos, risco na cadeia de suprimentos (rede de fornecedores), gestão de qualidade e otimização de energia em toda a rede de fábricas da BOE.

A BOE não foi a única. A própria SID destacou que a IA já é usada em todo o desenvolvimento de telas, da descoberta de materiais ao rendimento de fabricação (taxa de peças boas por lote) e à otimização em tempo real do desempenho. Samsung Display, LG Display, TCL CSOT e Visionox mostraram soluções com IA integrada. O recado foi claro: fabricantes não estão só vendendo telas.

Semanas antes, um sinal ainda mais direto veio do The Elec. Samsung Display e LG Display estão avaliando oportunidades com interposers de vidro (peça intermediária que conecta componentes) no mercado de empacotamento avançado de semicondutores, porque a demanda por chips de IA está causando falta persistente de capacidade em empacotamento 2.5D e 3D. Ou seja: não é só automatizar o que já existe. Elas estudam entrar na cadeia de fornecimento de semicondutores.

De salas limpas a racks de servidores

Para entender por que isso importa, vale lembrar o passado do setor:

- O Japão dominava a fabricação de LCD (tipo comum de tela de cristal líquido). A fábrica de Sakai da Sharp, aberta em 2009, foi a primeira planta de décima geração do mundo (um padrão de tamanho/escala de produção). No começo dos anos 2010, empresas japonesas tinham mais de 40% do mercado global de LCD.

- A China entrou na disputa. BOE e TCL Huaxing construíram fábricas enormes, apoiadas por subsídios do governo (dinheiro e incentivos públicos), iniciando uma guerra de preços. Em 2025, a China dominava a produção global de LCD, empurrando fabricantes japoneses para as margens.

A resposta foi forte. O site de Sakai da Sharp, antes chamado de “capital do LCD”, está sendo convertido em espaço para data center de IA, com fileiras de racks de servidores (estruturas metálicas que organizam computadores/servidores) no lugar das salas limpas onde antes se faziam painéis. Não é figura de linguagem. É a infraestrutura de fabricação sendo reaproveitada para a era da IA.

Esse padrão aparece no setor de várias formas:

| Mudança | O que está acontecendo | Quem |

| Fabricação com IA | IA fazendo detecção de defeitos, otimização de rendimento (mais unidades boas), planejamento de produção, gestão de energia e viabilizando telas mais “espertas” (rastreamento ocular, brilho automático, 3D sem óculos) | BOE (modelo Blue Whale), Samsung (parceria com a Nvidia em “gêmeo digital”) |

| Entrada em empacotamento de semicondutores | Fabricantes de telas usando décadas de experiência com vidro e fabricação de alta precisão para ajudar a montar/empacotar chips de IA | Samsung Display, LG Display avaliando interposers de vidro |

| Conversão física | Antigas fábricas de LCD virando infraestrutura de data center de IA | Sharp (fábrica de Sakai) |

Do lado da demanda, aparelhos com IA estão puxando novos pedidos de painéis.

A Counterpoint informou que os envios globais de óculos inteligentes de AR (realidade aumentada, que sobrepõe imagens ao mundo real) subiram 98% em 2025, e no segundo semestre (H2) cresceram 148% ano a ano. No ano passado, a IDC projetou crescimento de 247,5% da categoria em 2025, puxado por modelos com IA da Meta, Xiaomi e marcas chinesas emergentes. A Omdia observou que a demanda por PCs móveis impulsionada por avanços de IA também aumenta a demanda por área de tela. São sinais reais de que dispositivos com IA precisam de mais telas.

O gargalo do empacotamento

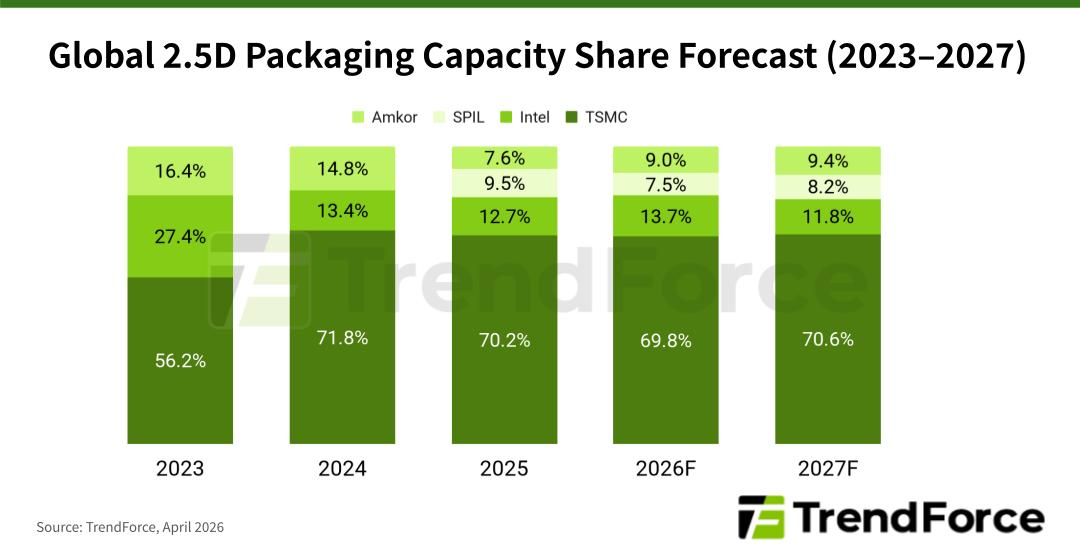

O empacotamento avançado sempre foi dominado por fundições de semicondutores (fábricas que produzem chips para terceiros) e empresas OSAT (montagem e teste terceirizados de semicondutores) como TSMC, ASE Technology e Amkor. Mas fabricantes de telas passaram décadas trabalhando com substratos de vidro (base onde camadas são construídas), matrizes de TFT (transistores de filme fino, que controlam os pixels) e litografia de precisão em escala de painel.

A TSMC quer aumentar a capacidade mensal de CoWoS (Chip-on-Wafer-on-Substrate, um método de empacotamento que empilha e conecta chips) de cerca de 35.000 wafers (discos de silício onde chips são feitos) no fim de 2024 para 130.000 no fim de 2026 — quase quatro vezes mais. Mesmo assim, a Nvidia teria garantido mais de 60% da capacidade total de CoWoS para 2025 e 2026. O resto do setor disputa o que sobra. A demanda global de empacotamento avançado chega a cerca de 146.000 equivalentes de wafer de 300 mm por mês, com falta de oferta em torno de 23% e prazos acima de um ano em alguns pedidos.

O mercado por trás desse gargalo cresce rápido. A Bloomberg Intelligence estimou que o mercado de empacotamento avançado 2.5D e 3D pode crescer 8 vezes e chegar a US$ 80,5 bilhões até 2033, com crescimento anual composto (CAGR, média de crescimento ao ano) de 26%, bem acima dos 10% projetados para o setor de semicondutores como um todo.

Esse espaço entre oferta e demanda é o que atrai fabricantes de telas.

A experiência com substratos de vidro, matrizes de TFT e litografia de precisão cria uma base que bate com o que é exigido para FOPLP (fan-out panel-level packaging, empacotamento em nível de painel) e interposers de vidro. Com as primeiras aplicações comerciais de empacotamento avançado com vidro esperadas para o fim de 2027, o prazo para uma entrada relevante no mercado está ficando claro.

Alguns exemplos mostram como isso avança:

- Samsung Display já conecta os dois setores:

- Investimento de US$ 73,24 bilhões em semicondutores em 2026, incluindo memória, foundry (fabricação de chips para terceiros) e empacotamento avançado.

- Colaboração com a Nvidia no desenvolvimento de “AI Factory” (fábrica orientada por IA), usando gêmeo digital (cópia virtual do processo real) para escalar a produção.

- Introdução de empacotamento com “Hybrid Copper Bonding” (união por cobre, que liga chips com melhor contato), melhorando a resistência térmica (lidar melhor com calor) em 20% para ambientes de computação de alto desempenho.

- LG Display está em um estágio mais inicial, avaliando oportunidades com interposers de vidro, sinal de uma entrada cedo, mas importante, no empacotamento avançado.

Se ao menos um grande fabricante de telas conseguir executar isso em escala, abre caminho para outros e adiciona capacidade a um mercado que não deve equilibrar oferta e demanda antes de meados de 2027.

A parte mais interessante para investir não é “IA nas fábricas de telas”. É a entrada no empacotamento de semicondutores, porque a falta de oferta é grande.

Um padrão que o mercado já viu

Esse precedente apareceu com a TOTO. No início deste ano, as ações da empresa japonesa de banheiros subiram quase 10% depois que analistas destacaram seus chucks eletrostáticos (peças que “seguram” wafers com eletricidade estática durante a fabricação) como beneficiários da demanda por semicondutores puxada por IA.

A TOTO não virou uma empresa de IA; uma parte do negócio dela já estava posicionada onde a demanda de IA crescia e pressionava a capacidade. O mercado reavaliou a TOTO não por “virar IA”, mas por estar em um gargalo de fabricação.

Fabricantes de telas seguem o mesmo caminho, com mais risco e mais retorno.

A cerâmica da TOTO é um fornecimento de nicho. Já empresas de telas têm complexos industriais inteiros, décadas de fabricação de alta precisão e domínio de substratos de vidro — exatamente o que o empacotamento de semicondutores passou a precisar. O potencial de valorização é maior, mas o risco de execução também.

Fazer chucks eletrostáticos é um negócio já validado. Entrar em empacotamento avançado contra a Taiwan Semiconductor Manufacturing Company (TSMC) e a Advanced Semiconductor Engineering (ASE) é uma aposta de vários anos, que exige muito capital (investimento alto) e ainda não garante clientes.

A mesma regra que importou para a TOTO vale aqui: o valor vai para quem está onde a demanda acelera, a capacidade segue apertada e é difícil substituir.

Para o setor de telas, isso aponta para fornecedores de equipamentos e componentes que sustentam a mudança — e, depois, para quem conseguir cruzar de painéis para empacotamento.

Onde traders podem se posicionar

A política interna da China favorece a BOE. Pequim segue direcionando recursos para “hard tech” (tecnologia pesada: indústria, chips, produção) e a estratégia de IA da BOE combina com essas prioridades. (Para contexto sobre financiamento público de tecnologia na China: China’s IPO Revival: Innovation-Driven but Politically Curated)

De forma mais ampla, a exposição mais fácil de negociar está na cadeia de fornecimento.

- AMAT (Applied Materials) fica no meio da fabricação de painéis e do empacotamento avançado. Linhas com IA passam por seus equipamentos.

- TSMC e UMC fazem controladores de tela (chips que comandam a imagem) cada vez mais complexos para painéis com IA.

- NVDA (Nvidia) fornece a infraestrutura de processamento para fábricas com IA e fluxos de gêmeo digital.

- LPL (LG Display) dá exposição direta a OLED (tipo de tela com pixels que emitem luz) e recursos com IA, mas tem risco de margem (lucro) conforme a fabricação com IA vira padrão.

- AAPL (Apple) e HPQ (HP) se beneficiam indiretamente de melhor qualidade e eficiência das telas.

O que ainda precisa ser comprovado

A visão otimista: a tecnologia de telas está sendo reinventada, e a infraestrutura antiga e o conhecimento de processo ganham nova utilidade, porque a demanda de IA cresce mais rápido do que a oferta tradicional de semicondutores.

A visão cautelosa: isso pode ser só uma estratégia de sobrevivência com linguagem de IA. Transformar “análises de interposer de vidro” em receita é um desafio de vários anos e bilhões de dólares.

Sinais para acompanhar:

- Projeções (guidance) da AMAT e da ASML: se relatórios trimestrais separarem investimento de IA ligado a telas do capex (gasto de capital) geral de semicondutores, isso vira um catalisador negociável, e não só conversa de evento.

- Compromissos concretos de empacotamento: qualquer fabricante de telas anunciando capacidade de empacotamento com contratos de clientes antes do fim de 2027 (prazo esperado para as primeiras aplicações comerciais com vidro) tem peso grande como sinal de mercado.

O padrão se repete: quando a demanda de IA passa da capacidade existente, o mercado procura quem tem infraestrutura física e conhecimento de processo para preencher o espaço. Fabricantes de telas têm os dois.

Se isso vira lucro é o que vai definir a operação.

Toque para um resumo rápido!

Como a IA está transformando a fabricação de telas?

A IA ajuda a “inteligência” do chão de fábrica, melhora a eficiência, viabiliza empacotamento avançado de chips e pode até converter fábricas de telas em centros de dados (data centers).

Por que fabricantes de telas estão entrando em empacotamento de semicondutores?

A falta de capacidade em empacotamento 2.5D e 3D, causada pela demanda por chips de IA, está puxando novos competidores. A experiência com vidro e litografia de precisão é parecida com o que essa área exige.

Quais empresas são centrais nesse ecossistema de IA + telas?

Applied Materials (AMAT), ASML e Lumentum (LITE) na produção; TSMC e UMC em chips; Nvidia (NVDA) em processamento de IA; LG Display (LPL), Apple (AAPL) e HP (HPQ) em aparelhos finais.

Quais prazos importam para adoção comercial do empacotamento?

As primeiras aplicações comerciais de empacotamento avançado com vidro são esperadas por volta do fim de 2027, um horizonte de médio prazo para fabricantes de telas.

Como a política da China afeta a BOE e a aposta em IA para telas?

O financiamento de Pequim para “hard tech” (tecnologia industrial e de produção) favorece a BOE, porque a estratégia de IA da empresa combina com as prioridades nacionais de inovação.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets