Principais pontos

- A Intel vai recomprar, por US$ 14,2 bilhões, a participação de 49% da Apollo na Fab 34, retomando 100% da unidade na Irlanda.

- As ações da Intel subiram mais de 9% após o anúncio, mostrando a reação forte do mercado.

- A Fab 34 é um local estratégico ligado à produção em Intel 4 e Intel 3, incluindo processadores Core Ultra e Xeon.

- No último trimestre divulgado, a Intel teve receita (faturamento) de US$ 13,7 bilhões no 4º tri de 2025, queda de 4% ano contra ano, com EPS ajustado (lucro por ação, com itens não recorrentes removidos) de US$ 0,15.

- A Intel divulgará os resultados (lucros e receitas) do 1º tri de 2026 em 23 de abril de 2026, o que pode ser o próximo grande fator de alta ou queda para a ação.

A Intel voltou aos holofotes após anunciar um acordo de US$ 14,2 bilhões para recomprar a participação de 49% da Apollo na Fab 34, uma fábrica avançada operada em parceria na Irlanda.

A notícia fez as ações da Intel subirem mais de 9%, mas o mais importante é a mudança na forma como a empresa está sendo vista. Em vez de olhar só para as dificuldades do passado, investidores começam a perguntar se isso marca uma fase mais convincente de recuperação.

Essa mudança importa porque a Intel não está sendo avaliada apenas como uma fabricante “tradicional” de chips ligada a PCs e servidores. O mercado foca cada vez mais em saber se a empresa conseguirá recuperar sua vantagem industrial, avançar no plano de atuar como foundry (fábrica que produz chips para outras empresas) e competir melhor num setor de semicondutores que está mudando com a demanda de IA (inteligência artificial). Nesse debate, a Fab 34 virou peça central da história de virada da Intel.

A posição estratégica da Intel em um mercado de semicondutores em mudança

A Intel continua sendo um dos nomes mais conhecidos da indústria global de semicondutores (componentes eletrônicos usados para processar informações). A empresa projeta e fabrica processadores e tecnologias relacionadas usadas em computadores pessoais, sistemas corporativos, centros de dados e infraestrutura de nuvem (servidores em datacenters que entregam serviços pela internet).

O que diferencia a Intel de muitas rivais é que sua história ainda depende muito de possuir e operar fábricas, não só de desenhar chips. Isso ajuda quando tudo roda bem, mas aumenta a exposição quando o gasto com investimento (dinheiro para construir e ampliar fábricas) é alto e o retorno demora. Essa conclusão vem do modelo de negócio da Intel e de como analistas descrevem a ação hoje.

Por isso a recompra da Fab 34 é vista como mais do que uma operação comum. Para a Intel, não é só recomprar um ativo. É um sinal de que a gestão quer controle total de um local que é cada vez mais importante para o plano de produtos e para a confiança do mercado na capacidade de fabricar bem.

A Reuters observou que a planta produz chips em Intel 4 e Intel 3, e comentários do mercado trataram a recompra como sinal de confiança nos planos de foundry (fabricar chips para terceiros).

A Fab 34 reforça a história da Intel, mas não é garantia

A decisão de recomprar a parte da Apollo importa porque mostra uma mudança clara de postura. Em 2024, o investimento de US$ 11,2 bilhões da Apollo deu fôlego financeiro quando a empresa estava mais pressionada e precisava bancar uma expansão cara de fabricação sem piorar ainda mais o balanço (resumo das contas da empresa, como dívidas e caixa).

O Wall Street Journal informou que o acordo original ajudou a Intel a evitar um financiamento mais caro num momento mais frágil do ciclo. Ao recomprar a participação, a Intel sinaliza que está forte o bastante para voltar a ser dona de 100% da unidade.

O CFO (diretor financeiro) da Intel, David Zinsner, disse que a empresa está em uma posição financeira mais forte agora do que há dois anos. A Intel também afirmou que o acordo deve ajudar a aumentar os lucros e melhorar o perfil de crédito (como o mercado avalia o risco de a empresa pagar suas dívidas) até 2027.

Isso ajuda a explicar a reação positiva do mercado. O acordo melhora a história da Intel em alguns pontos:

- Mostra mais confiança no negócio de fabricação

- Torna a história de recuperação mais fácil de entender

- Indica que a Intel quer controle total de um ativo importante

- Deixa mais claro o plano de fábricas e de foundry (produzir para outras empresas)

Além disso, analistas viram o acordo como um bom sinal. Timothy Arcuri, analista do UBS citado pela MarketWatch, interpretou como confiança no plano de fabricação da Intel, e a Barron’s disse que o movimento melhorou o sentimento do investidor num momento em que o setor de tecnologia ainda estava pressionado.

O preço também chama atenção. A Apollo pagou US$ 11,2 bilhões pela participação em 2024, e a Intel agora paga US$ 14,2 bilhões para recomprar. Ou seja, a Intel aceita pagar um valor bem maior para recuperar 100% do controle — sinal de que a gestão vê mais valor no longo prazo hoje.

Leia nossa análise sobre como a corrida da IA está mudando o setor de tecnologia

Por que a Fab 34 pesa mais do que uma fábrica comum

O acordo ganha ainda mais importância pelo papel da Fab 34 na rede de produção da Intel. Em Leixlip, na Irlanda, a unidade é uma das fábricas avançadas da empresa e produz chips em Intel 4 e Intel 3, incluindo processadores Core Ultra e Xeon. Também foi o primeiro local da empresa a usar litografia EUV (técnica de “impressão” de circuitos com luz ultravioleta extrema, usada para criar detalhes muito pequenos) em grande escala no Intel 4.

A importância vai além de capacidade de produção. A recuperação da Intel depende não só da demanda por produtos, mas também de recuperar a confiança de que consegue executar bem a fabricação. Nesse sentido, a Fab 34 está ligada ao esforço de voltar a ter credibilidade em tecnologia de processo avançada (o “jeito” de fabricar chips mais modernos, menores e mais eficientes).

A Reuters também observou que a Intel está aumentando o foco no 18A (nova geração de processo de fabricação, indicada pelo nome do nó), que a gestão vê como parte central da estratégia de retorno. Visto assim, ter 100% da Fab 34 sugere que a Intel quer mais controle sobre a base industrial da próxima etapa da recuperação.

Uma narrativa mais forte, mas a virada ainda não foi provada

A leitura otimista é simples. A Intel parece sair de uma postura defensiva e ir para um controle estratégico mais firme. Uma empresa que antes vendeu parte de uma fábrica importante para ganhar flexibilidade agora recomprou, o que soa como mais confiança. A Barron’s citou Ben Reitzes, da Melius Research, que viu o movimento como sinal forte de melhora, especialmente com investidores atentos à demanda por servidores impulsionada por IA e à exposição à infraestrutura.

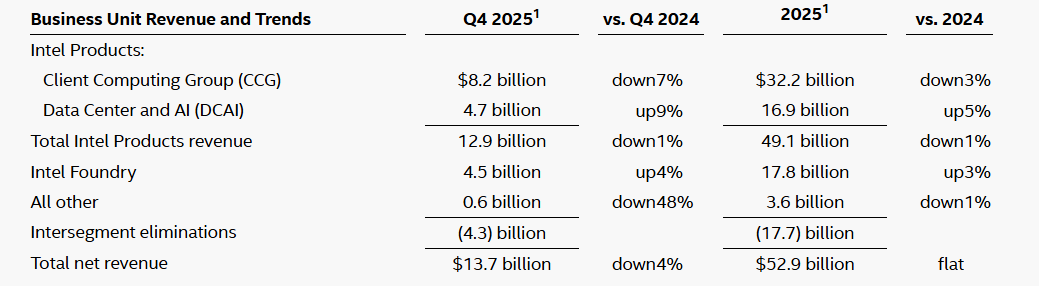

Ainda assim, os resultados exigem cautela. No último trimestre divulgado, a receita do 4º tri de 2025 foi de US$ 13,7 bilhões, queda de 4% ano contra ano, e o EPS ajustado (lucro por ação, ajustado) foi de US$ 0,15. No ano todo de 2025, a receita foi de US$ 52,9 bilhões, estável. Esses números sugerem estabilização, mas ainda não mostram uma volta clara a um crescimento forte.

Fonte: Intel

O que os investidores ainda precisam ver:

- Melhora maior de margem (quanto sobra de lucro após custos)

- Uso mais alto das fábricas (capacidade realmente utilizada)

- Ganhos mais consistentes (lucros com menos oscilações)

- Evidências de que as ações estratégicas viram avanço real no dia a dia da operação

Nesse contexto, a recompra da Fab 34 importa porque fortalece a história da Intel e aumenta as expectativas. O mercado pode premiar o sinal no curto prazo, mas manter a confiança vai depender de a gestão transformar mais controle em resultados melhores.

A pressão da concorrência continua

A alta da ação também precisa ser vista com cuidado. A NVIDIA segue dominando o espaço de IA, enquanto a AMD continua sendo uma concorrente forte em CPUs (processadores) e centros de dados. A recompra da Fab 34 pode reforçar a história de fabricação da Intel, mas não fecha sozinha a diferença para as líderes.

Essa é uma visão analítica, mas reflete como a Intel aparece hoje na cobertura do mercado: uma empresa que melhora, mas ainda atrás dos principais nomes de IA. Isso também apareceu no nosso texto recente sobre resultados das Big Tech e o ciclo da IA.

Por isso, muitos investidores seguem cautelosos. Histórias de virada que dependem de muito investimento podem atrair compras quando o humor melhora, mas também podem perder força rápido se os números decepcionarem. A Intel não é mais avaliada só por estabilizar. Agora ela é julgada por recuperar relevância num mercado de semicondutores moldado por infraestrutura de IA, execução na fabricação e disciplina de capital (investir sem gastar além do necessário).

O próximo resultado é o mais importante

O próximo grande teste será o relatório de resultados do 1º trimestre de 2026 em 23 de abril de 2026. Essa atualização provavelmente será mais importante do que a reação inicial ao acordo da Fab 34, porque mostrará se mais controle sobre ativos-chave está levando a melhora real da operação.

Se o relatório mostrar demanda mais estável, lucratividade melhor e mais tração nos negócios (sinais claros de que as vendas e contratos estão avançando), o mercado pode ver a recompra como um sinal inicial de uma virada mais confiável. Se não, o acordo pode ser lembrado como um movimento ousado feito antes de os números sustentarem a tese.

Resumo

A decisão da Intel de recomprar a participação da Apollo na Fab 34 fortalece a história de recuperação ao devolver 100% do controle de um ativo industrial importante. O movimento sugere mais confiança no plano de fabricação de longo prazo e torna a direção estratégica mais clara.

Ao mesmo tempo, a operação não elimina a necessidade de provas. O mercado ainda vai buscar margens melhores, maior uso das fábricas e avanço mais consistente da operação antes de tratar isso como uma virada confirmada.

Perguntas frequentes

1. Por que a ação da Intel subiu?

A ação subiu após a empresa anunciar um acordo de US$ 14,2 bilhões para recomprar a participação de 49% da Apollo na Fab 34, na Irlanda. Os investidores viram isso como sinal de mais confiança na estratégia de recuperação.

2. O que é a Fab 34 da Intel?

A Fab 34 é uma fábrica avançada de chips da Intel em Leixlip, na Irlanda. Ela produz chips nos processos Intel 4 e Intel 3, incluindo processadores Core Ultra e Xeon.

3. Por que a Intel recomprou a parte da Apollo na Fab 34?

A Intel recomprou os 49% para voltar a ter 100% da fábrica. Isso indica que a empresa vê mais valor em ter o controle total como parte da estratégia de longo prazo.

4. A recompra da Fab 34 significa que a Intel já se recuperou?

A recompra melhora a história de recuperação, mas não prova que a virada terminou. Investidores ainda querem ver margens melhores, lucros mais fortes e progresso claro na operação.

5. Quando será o próximo relatório de resultados da Intel?

A Intel deve divulgar os resultados do 1º trimestre de 2026 em 23 de abril de 2026. O mercado vai acompanhar de perto em busca de sinais de aceleração da recuperação.

6. A Intel ainda está atrás da Nvidia e da AMD?

A Intel continua sendo uma grande empresa de semicondutores, mas ainda é vista como atrás da Nvidia em liderança de IA e sob forte concorrência da AMD em CPUs e centros de dados. O acordo da Fab 34 melhora a narrativa, mas a empresa ainda precisa entregar resultados melhores para reduzir essa diferença.

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets