Pontos principais

- As taxas de hipoteca (juros do financiamento imobiliário) são puxadas principalmente pelos rendimentos dos títulos do Tesouro dos EUA (juros pagos por esses títulos). O título de 10 anos é a referência principal, e não a taxa básica do Fed (Banco Central dos EUA).

- A postura cautelosa do Fed para cortar juros em 2026, com inflação ainda alta e riscos ligados à energia (como petróleo), mantém os rendimentos de longo prazo — e as taxas de hipoteca — em níveis altos.

- As taxas de hipoteca são um sinal que costuma antecipar mudanças nas condições financeiras. Elas afetam a procura por imóveis, os gastos das famílias e o humor do mercado.

O Fed não define as taxas de hipoteca

Muita gente acha que o Federal Reserve (Fed, o banco central dos EUA) controla diretamente as taxas de hipoteca. Na prática, a ligação é indireta e passa pelos mercados financeiros.

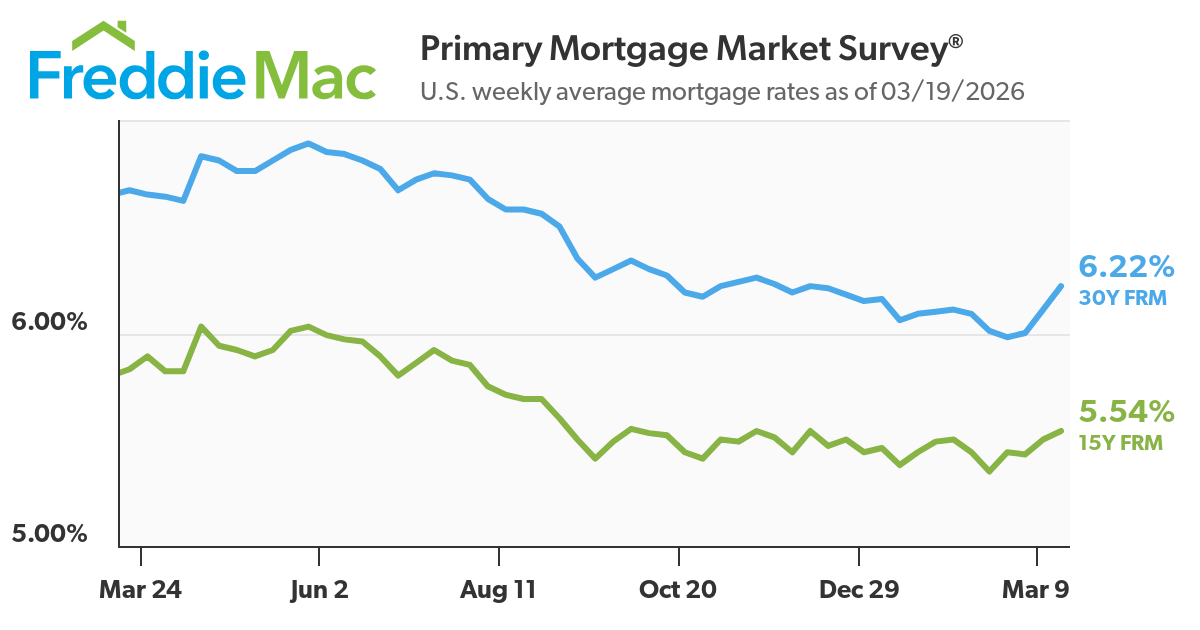

No início de 2026, a taxa média da hipoteca fixa de 30 anos nos EUA ficou pouco acima de 6% — subindo para cerca de 6,1% em meados de março, depois de cair por pouco tempo abaixo de 6% em fevereiro. Isso não ocorreu por mudança na taxa básica do Fed (que ficou estável), e sim por mudanças nos rendimentos dos títulos e nas expectativas do mercado.

Para traders, essa diferença importa. A taxa de hipoteca não é uma ferramenta do governo: é um preço definido pelo mercado para dinheiro emprestado por muito tempo. Ela reflete a expectativa de inflação, a perspectiva de crescimento e o prêmio de risco (um “extra” de juros para compensar incertezas).

Não tem certeza sobre títulos? Títulos (bonds) são papéis de dívida: você empresta dinheiro ao governo ou a uma empresa e recebe juros. Saiba mais aqui.

A ligação principal: rendimentos do Tesouro e taxas de hipoteca

As taxas de hipoteca acompanham o rendimento do título do Tesouro dos EUA de 10 anos porque ambos representam o custo de pegar dinheiro emprestado no longo prazo.

Historicamente, a diferença (spread) entre a taxa da hipoteca de 30 anos e o rendimento do título de 10 anos fica em torno de 150 a 300 pontos-base (ponto-base é 0,01%; 100 pontos-base = 1%). Isso varia conforme o mercado.

Por exemplo:

- Se o rendimento do título de 10 anos estiver em 4,2%, a hipoteca pode ficar perto de 6,0%–6,5%.

- Em períodos de estresse (como o ciclo de aperto de 2022–2023, quando os juros subiram e o crédito ficou mais difícil), essa diferença aumentou por causa da maior instabilidade e da reavaliação do risco.

FONTES: Bloomberg e FRED (Federal Reserve Economic Data, base de dados do Fed).

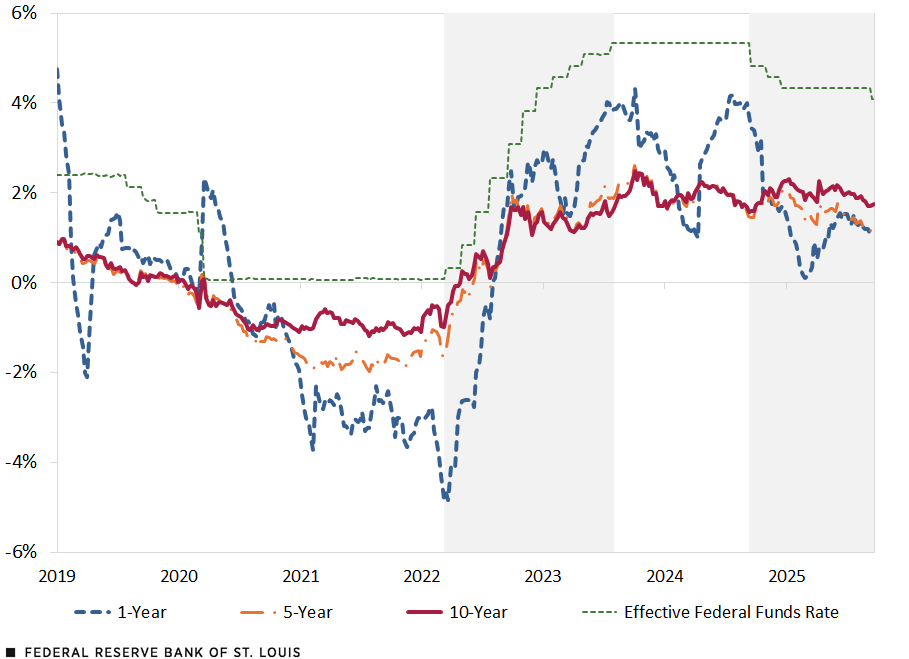

NOTAS: Dados semanais com base em títulos do Tesouro protegidos contra a inflação (TIPS: o valor e os juros são ajustados pela inflação). Dados consultados em 24 de setembro de 2025.

O que explica essa relação:

- Expectativa de inflação Quando o mercado espera mais inflação, os rendimentos sobem e a taxa de hipoteca também.

- Prêmio de prazo (term premium) Um extra de retorno que investidores exigem para ficar com títulos de longo prazo, sobretudo quando há incerteza.

- Instabilidade do mercado Em momentos instáveis, bancos e financiadoras aumentam a margem de segurança, elevando a taxa de hipoteca além do que os rendimentos, sozinhos, indicariam.

Por que o Fed ainda importa

O Fed não define a taxa de hipoteca, mas influencia o caminho dela.

O Fed ajuda a formar expectativas sobre inflação, crescimento e decisões futuras. Essas expectativas entram direto no mercado de títulos, especialmente no Tesouro de 10 anos, que é a referência mais usada para precificar hipotecas.

Em 2026, a posição do Fed levou o mercado a sair da ideia de cortes fortes de juros e a adotar um cenário mais cauteloso. Isso já foi suficiente para manter o custo do crédito alto.

O que o Fed está sinalizando em 2026

- Cortes dependentes dos dados O Fed deixou claro que só deve reduzir juros se houver melhora consistente na inflação, não apenas previsões.

- Inflação ainda preocupante A inflação “núcleo” (core, que exclui itens muito voláteis como energia e alimentos para mostrar a tendência) — sobretudo em serviços — segue resistente, reduzindo espaço para cortes rápidos.

- Sensibilidade ao preço da energia Alta do petróleo e riscos geopolíticos aumentam a expectativa de inflação e mantêm pressão sobre os rendimentos.

Como isso chega às taxas de hipoteca

- Expectativa de corte mais adiada O mercado passou de “vários cortes” para um ritmo mais lento. Com isso, o rendimento do título de 10 anos ficou elevado perto de ~4,1%–4,3%.

- Juros altos por mais tempo Mesmo sem aumentar juros, a falta de cortes mantém o crédito apertado e o custo de empréstimos alto.

- Aperto quantitativo (QT) O Fed segue reduzindo seu balanço (diminuindo o volume de ativos que possui). Isso reduz a procura por títulos do Tesouro e por títulos lastreados em hipotecas (MBS: papéis criados a partir de carteiras de financiamentos imobiliários), o que tende a empurrar os rendimentos para cima.

O que os dados mostram

- O rendimento do Tesouro de 10 anos ficou acima de 4% nas últimas semanas.

- A taxa fixa de hipoteca de 30 anos voltou para cerca de ~6,1% em março, após cair abaixo de 6% em fevereiro.

- A diferença entre rendimentos e taxas de hipoteca continua alta, refletindo risco e instabilidade do mercado.

Por que isso importa para os mercados

- O tom do Fed mexe nos rendimentos — mesmo sem ação

Uma comunicação mais dura (hawkish: mais preocupada com inflação e disposta a manter juros altos) pode elevar os rendimentos na hora. - As taxas de hipoteca seguem expectativas, não a decisão do dia

O mercado precifica a política futura, não só a taxa atual. - Habitação vira canal de transmissão

Taxas de hipoteca mais altas apertam as condições financeiras, afetando consumo e crescimento.

Taxas de hipoteca como sinal macro

As taxas de hipoteca funcionam como um indicador em tempo real das condições financeiras (o quão fácil ou caro é conseguir crédito).

Quando as taxas sobem:

- Fica mais difícil comprar um imóvel

A parcela mensal aumenta bastante. Um aumento de 1% na taxa pode elevar a prestação em centenas de dólares em um financiamento comum. - As vendas desaceleram

Vendas de imóveis usados e pedidos de financiamento costumam cair. - O “efeito travado na taxa” aumenta

Quem tem hipotecas abaixo de 3% de anos anteriores evita vender e perder essa taxa, reduzindo ainda mais a oferta.

Quando as taxas caem:

- Refinanciamentos aumentam (trocar o financiamento por outro com juros menores).

- A procura de compradores melhora

- Setores ligados à habitação se estabilizam

Por exemplo, no começo de 2026, quando as taxas caíram por pouco tempo abaixo de 6%, as vendas pendentes de imóveis subiram um pouco. Isso mostra como a procura por moradia reage até a mudanças pequenas.

Para traders, isso liga as taxas de hipoteca a:

- confiança do consumidor

- gastos no varejo

- ações de setores cíclicos (que sobem e caem com a economia)

O que está puxando as taxas de hipoteca em 2026

Alguns fatores gerais da economia estão moldando as taxas de hipoteca:

- Inflação núcleo resistente A inflação de serviços segue alta, limitando a capacidade do Fed de reduzir juros com força.

- Instabilidade no mercado de energia Tensões geopolíticas, especialmente no Oriente Médio, sustentam o preço do petróleo, aumentam a expectativa de inflação e elevam os rendimentos dos títulos.

- Reavaliação das expectativas sobre o Fed O mercado passou a esperar menos cortes e um ciclo mais lento de redução, o que sustenta rendimentos mais altos.

- Procura estrutural por moradia Mesmo com crédito caro, a procura por causa da demografia (tamanho e idade da população) e a pouca oferta de imóveis evitam uma queda forte no mercado.

- Prêmio de prazo elevado Investidores pedem um retorno maior para segurar dívida de longo prazo, por incerteza fiscal (contas do governo) e grande emissão de títulos (mais papéis sendo vendidos).

Isso explica por que as taxas de hipoteca continuam altas mesmo sem novas altas de juros.

O que traders devem acompanhar

Para antecipar movimentos nas taxas de hipoteca, traders podem acompanhar indicadores da economia e do mercado:

- Rendimento do Tesouro de 10 anos (principal fator) Movimentos sustentados acima de níveis importantes (por exemplo, 4,2%–4,5%) costumam levar a taxas de hipoteca maiores.

- Dados de inflação (CPI, PCE) CPI é o índice de preços ao consumidor. PCE é um índice de preços usado pelo Fed. Surpresas para cima tendem a elevar rendimentos e adiar cortes de juros.

- Comunicação do Fed Mudanças no tom, especialmente sobre inflação ou mercado de trabalho, podem mudar rapidamente as expectativas.

- Divulgação de dados de habitação Pedidos de hipoteca, alvarás de construção e vendas de imóveis mostram a procura quase em tempo real.

- Preço do petróleo e energia Energia mais cara pode aumentar a expectativa de inflação e, indiretamente, elevar rendimentos.

Conclusão

As taxas de hipoteca refletem principalmente o mercado de títulos, e não uma decisão direta do Federal Reserve.

Em 2026, a combinação de inflação resistente, mensagens cautelosas do banco central e prêmio de prazo alto mantém o custo do crédito elevado. Para traders, as taxas de hipoteca ajudam a enxergar as condições financeiras, conectando expectativas de política econômica, comportamento do consumidor e sentimento do mercado.

Entender essa relação ajuda a navegar tanto as tendências do setor imobiliário quanto os movimentos do mercado guiados pela economia.

Resumo para traders

As taxas de hipoteca seguem a taxa do Federal Reserve?

Não diretamente. As taxas de hipoteca estão mais ligadas aos rendimentos de longo prazo dos títulos do Tesouro, embora a política do Fed influencie esses rendimentos por meio das expectativas.

Por que as taxas de hipoteca subiram mesmo com o Fed parado?

Porque os rendimentos dos títulos subiram por preocupação com a inflação e por mudanças na expectativa sobre cortes futuros de juros.

Qual é a diferença (spread) entre rendimentos do Tesouro e taxas de hipoteca?

Em geral, entre 150 e 300 pontos-base (0,01% cada), dependendo do mercado e do risco.

As taxas de hipoteca vão cair se o Fed cortar juros?

Comece a negociar agora – Clique aqui para criar sua conta real na VT Markets