Visão geral

- Os mercados dos EUA fecharam a semana passada com sinais mistos depois de os dados de junho do emprego fora da agricultura (non-farm payrolls, uma contagem mensal de postos de trabalho criada fora do setor agrícola) terem ficado abaixo do esperado, aumentando a incerteza sobre o próximo passo da Reserva Federal (Fed, o banco central dos EUA).

- O presidente da Fed, Kevin Warsh, manteve uma postura dependente dos dados (decidir com base nos números que vão sendo divulgados), sem indicar se as taxas de juro vão subir, descer ou ficar na mesma na reunião de julho.

- Os investidores vão acompanhar de perto as atas da reunião do FOMC (Comité Federal do Mercado Aberto, o órgão da Fed que decide as taxas) e a decisão de taxas do Banco da Reserva da Nova Zelândia, à procura de sinais sobre política monetária.

- O ouro, o dólar norte‑americano e os índices acionistas podem continuar sensíveis aos novos dados macroeconómicos (indicadores sobre a economia, como inflação e emprego), à medida que o mercado revê as expectativas para as taxas de juro dos EUA.

A Fed mantém o mercado em dúvida, enquanto o fraco crescimento do emprego complica o cenário

A Reserva Federal voltou ao centro das atenções na semana passada, com a primeira grande intervenção pública do presidente Kevin Warsh no palco global de bancos centrais desde que assumiu funções em maio. Ao lado de responsáveis do Banco Central Europeu, do Banco de Inglaterra e do Banco do Canadá, no Fórum do BCE em Sintra, os investidores procuravam uma indicação mais clara sobre o rumo da política monetária dos EUA (decisões sobre taxas de juro e condições de financiamento).

Mas houve poucas pistas.

Warsh evitou sinalizar se a Fed está mais perto de subir taxas, cortar taxas ou prolongar uma pausa. Reforçou que a instituição vai reagir aos dados económicos que forem saindo, em vez de tentar orientar o mercado com “forward guidance” (orientação antecipada sobre o que tenciona fazer).

Dias depois, os non-farm payrolls de junho trouxeram mais incerteza.

A economia dos EUA criou apenas 57 mil empregos, muito abaixo das expectativas do mercado (cerca de 114 mil), sinal de que o ritmo de contratações continua a abrandar. Um mercado de trabalho mais fraco reduz a pressão para mais subidas de taxas (aperto monetário, ou seja, tornar o crédito mais caro). Ainda assim, a inflação mantém-se acima do objetivo de longo prazo da Fed, o que dificulta uma mudança rápida para cortes de taxas.

Assim, a política monetária chega à reunião de julho em equilíbrio. A combinação de inflação elevada e emprego a abrandar mantém as expectativas muito dependentes dos próximos dados.

A inflação continua a limitar a margem de manobra da Fed

Apesar do abrandamento no mercado de trabalho, Warsh reiterou que a inflação continua a ser a principal preocupação da Fed.

A estabilidade de preços é o mandato central do banco central, o que torna difícil sinalizar uma política mais “leve” (taxas mais baixas e crédito mais barato) enquanto a inflação permanece elevada. Ao mesmo tempo, o emprego a desacelerar reduz a urgência de novas subidas de taxas.

Isto cria um cenário difícil, em que nem uma postura “hawkish” (mais dura, a favorecer taxas mais altas para travar a inflação) nem “dovish” (mais suave, a favorecer taxas mais baixas para apoiar a economia) é claramente sustentada pelos dados atuais.

Em vez de se comprometer com um caminho, a Fed parece disposta a esperar por mais evidência antes de decidir.

Para os investidores, isso aumenta o peso de cada grande indicador nas próximas semanas, sobretudo inflação, emprego e consumo (gastos das famílias).

Uma Reserva Federal ainda mais dependente dos dados

Warsh também falou sobre o papel crescente da inteligência artificial (IA, software e sistemas capazes de executar tarefas que normalmente exigem inteligência humana) no crescimento económico futuro.

O investimento ligado à IA continua a acelerar, à medida que as empresas aumentam a despesa em semicondutores (chips), infraestrutura de cloud (serviços de computação e armazenamento através da Internet), software e centros de dados. Isto apoia a atividade económica no curto prazo através de maior investimento em capital (capex, gastos em máquinas, tecnologia e instalações).

Os benefícios de longo prazo podem surgir com ganhos de produtividade (produzir mais com os mesmos recursos).

Se as empresas conseguirem produzir mais com menos recursos, a produtividade pode ajudar a reduzir a pressão sobre os preços ao longo do tempo, enquanto apoia um crescimento económico mais forte.

No entanto, esses benefícios ainda não são certos.

Por agora, a procura de investimento ligada à IA continua a estimular a economia, pelo que a Fed não pode assumir que a tecnologia, por si só, vai baixar a inflação. Assim, a IA é vista mais como uma tendência de fundo (“tema estrutural”) do que como um fator imediato para decisões sobre taxas.

Mercados viram-se para a semana que começa

Depois de o relatório do emprego ter alterado as expectativas sobre a Fed, a agenda desta semana dá ao mercado nova oportunidade para reavaliar o cenário.

O Banco da Reserva da Nova Zelândia deverá anunciar na quarta-feira a sua decisão de taxas, com atenção a qualquer mudança na mensagem sobre inflação e crescimento.

Na quinta-feira, saem as atas do FOMC.

Os investidores vão procurar sinais sobre por que razão os membros decidiram manter as taxas e se, na discussão, pesaram mais os riscos de inflação ou o abrandamento do emprego.

Embora as atas descrevam uma discussão passada, podem influenciar as expectativas antes dos próximos dados de inflação dos EUA.

Com a Fed a manter máxima flexibilidade e indicadores mistos, a volatilidade (oscilações rápidas de preços) em moedas, metais preciosos e índices acionistas pode manter-se elevada, à medida que o mercado reage a cada novo dado macroeconómico.

Símbolos-chave a acompanhar

USDX | XAUUSD | EURUSD | SP500 | BTCUSD

Próximos eventos

| Data | Moeda | Evento | Previsão | Anterior | Comentário dos analistas |

| 6 Jul | USD | ISM Services PMI (índice de gestores de compras dos serviços; acima de 50 indica expansão) | 54.2 | 54.5 | Um valor acima do esperado pode apoiar o dólar; um valor abaixo pode pressionar o dólar e apoiar o ouro. |

| 8 Jul | NZD | Official Cash Rate (taxa diretora do banco central) | 2.50% | 2.25% | O mercado espera mais uma subida de 25 pontos base (0,25 p.p.), enquanto o banco central tenta equilibrar inflação e crescimento mais fraco. |

| 9 Jul | USD | Atas da reunião do FOMC | – | – | O mercado vai avaliar como a Fed viu os riscos de inflação e a fraqueza do emprego antes da reunião de julho. |

| 10 Jul | CAD | Taxa de desemprego | 6.60% | 6.60% | O mercado vai medir se o emprego no Canadá se mantém resistente; surpresas podem mexer com as expectativas sobre o Banco do Canadá. |

Para uma visão completa dos próximos eventos económicos, consulte o Calendário Económico da VT Markets.

Principais movimentos da semana

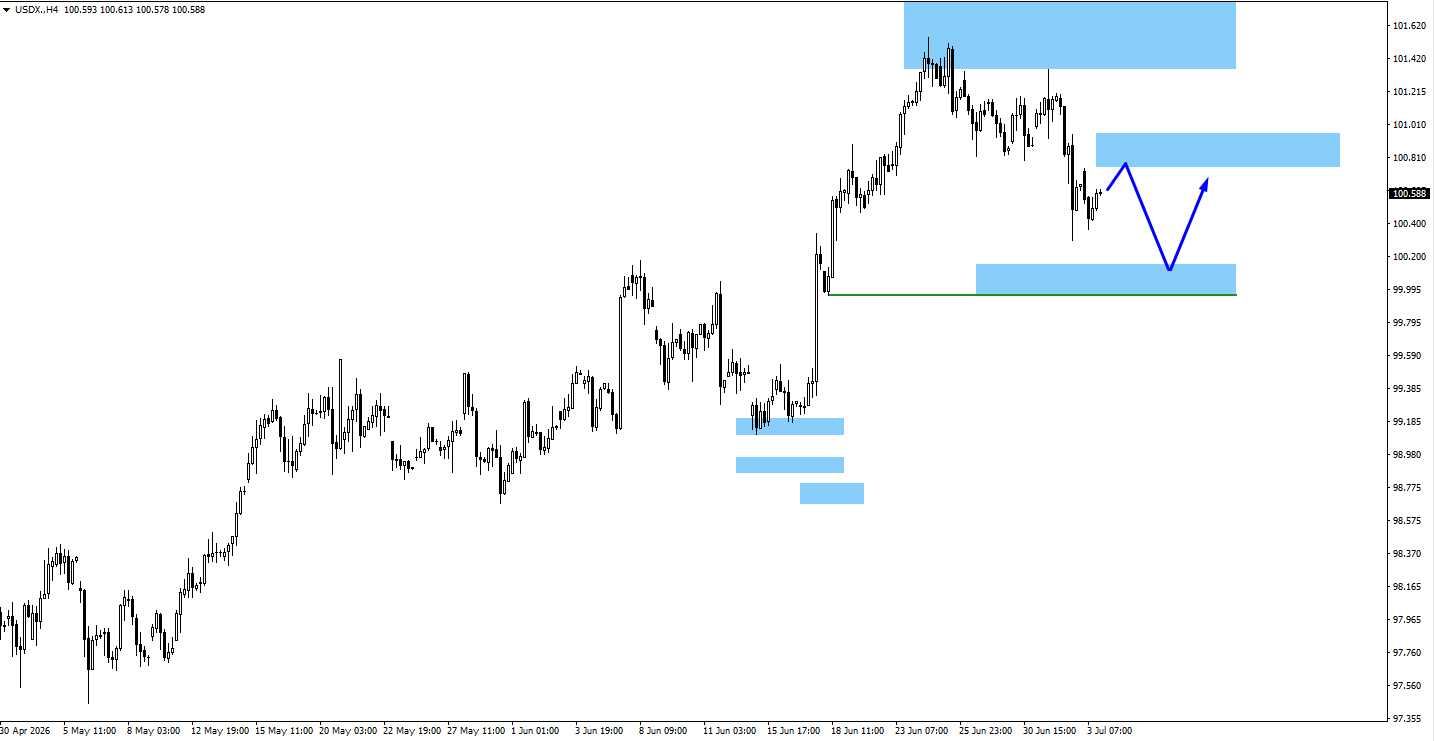

USDX

- O índice do dólar (US Dollar Index, mede o dólar face a um cabaz de moedas) enfraqueceu, após os payrolls de junho terem subido apenas 57 mil, reduzindo as expectativas de mais subidas de taxas.

- A resistência (zona onde o preço tende a travar) está perto de 100,80 e o suporte (zona onde tende a segurar) está perto de 100,05.

- Se não recuperar a resistência, pode aumentar a fraqueza do dólar face às principais moedas.

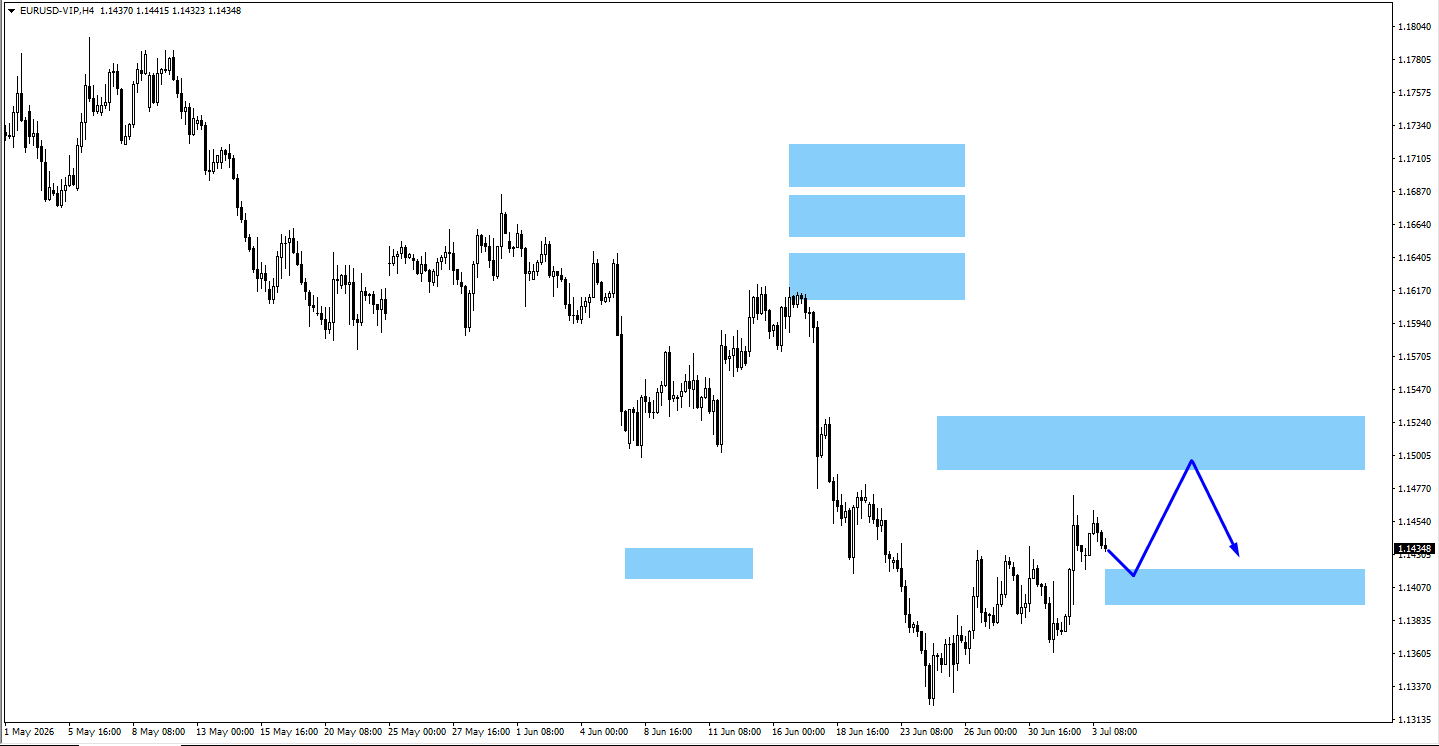

EURUSD

- O EURUSD beneficiou do enfraquecimento geral do dólar após o relatório de emprego mais fraco.

- Os compradores podem tentar nova subida até 1,1510; recuos até 1,1410 podem atrair procura.

- Acompanhe o comportamento do preço nestes níveis técnicos (níveis usados na análise de gráficos) antes de manter posições.

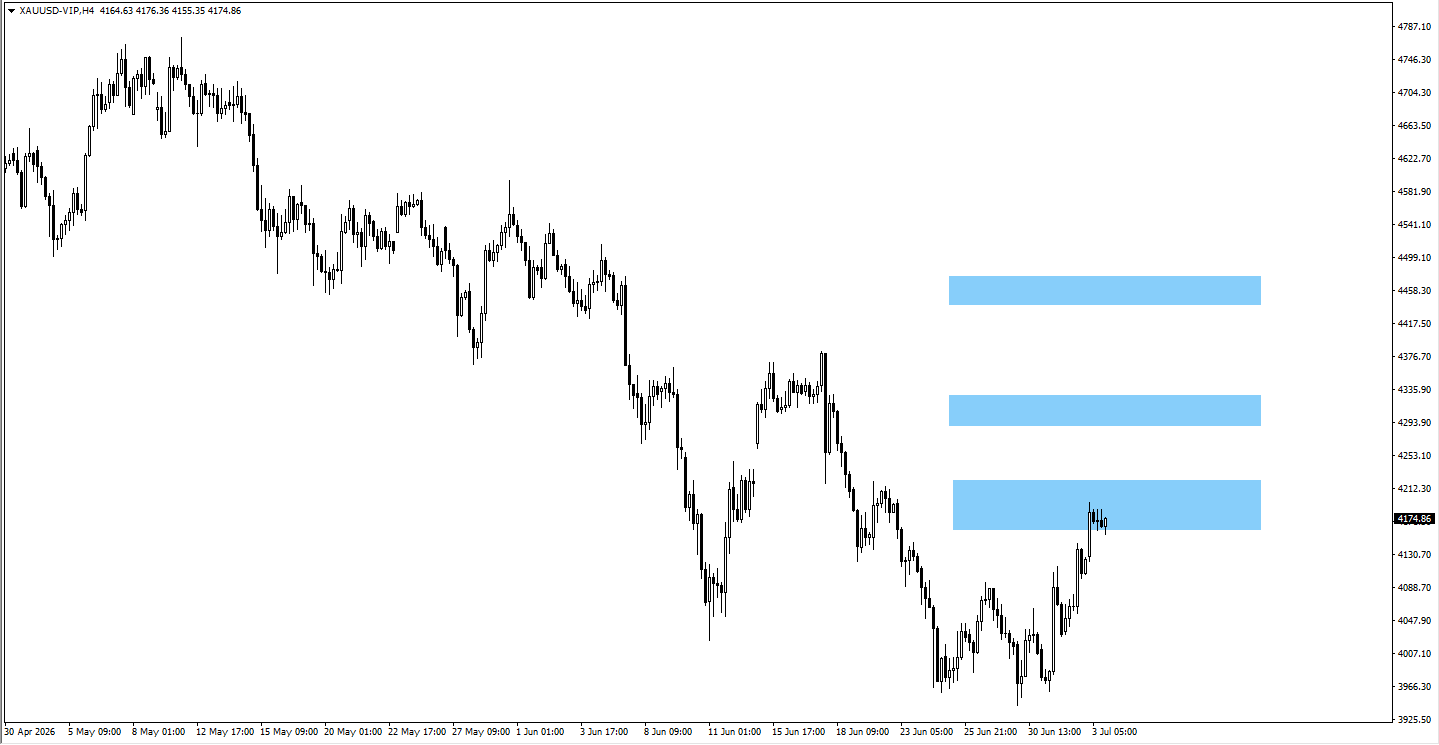

XAUUSD (Ouro)

- O ouro manteve-se acima da zona de 4.180, apoiado por uma procura de refúgio (preferência por ativos perceived como mais seguros) após dados fracos do emprego nos EUA.

- O preço pode estender-se até 4.310 se o impulso dos compradores se mantiver e se o mercado continuar a afastar-se de uma Fed muito agressiva.

- Acompanhe primeiro a zona de 4.180, que continua a ser o nível técnico principal.

USOil

- O petróleo dos EUA abriu em baixa (gap, quando o preço abre abaixo do fecho anterior) após notícias de paz EUA-Irão e quebrou o nível de 81,92.

- Se o preço consolidar (ficar a oscilar numa faixa) abaixo de 81,92, o próximo nível em baixa está em 76,778.

- A durabilidade de qualquer acordo e o calendário para uma possível reabertura do Estreito de Ormuz (rota crucial de transporte de petróleo) podem pesar mais do que os dados de procura.

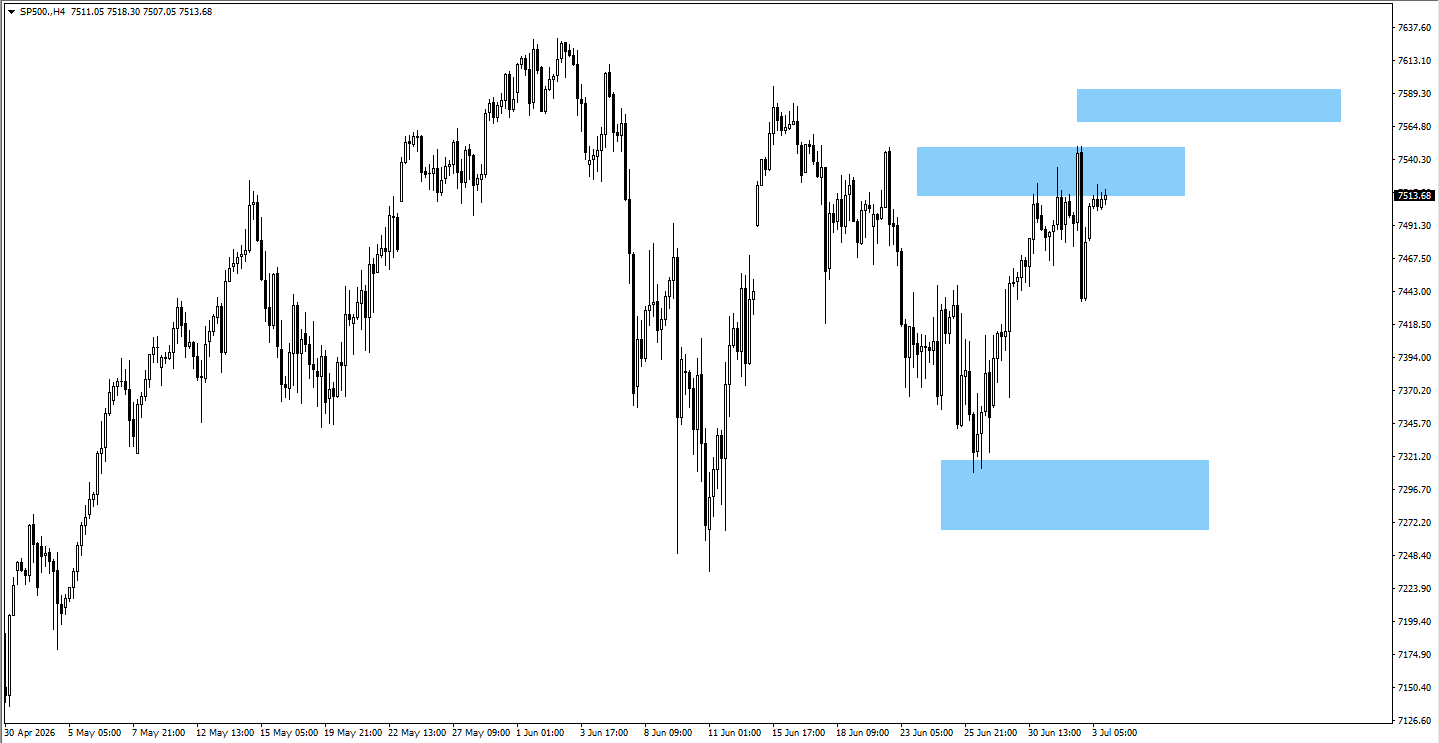

SP500

- As ações nos EUA mantiveram-se resistentes apesar do abrandamento do emprego, com apoio da ideia de que o ciclo de subidas de taxas pode estar perto do pico.

- Um fecho sustentado acima de 7.594 pode atrair mais compras.

- Acompanhe se a comunicação da Fed sustenta o atual momento positivo (“bullish”, com tendência de subida).

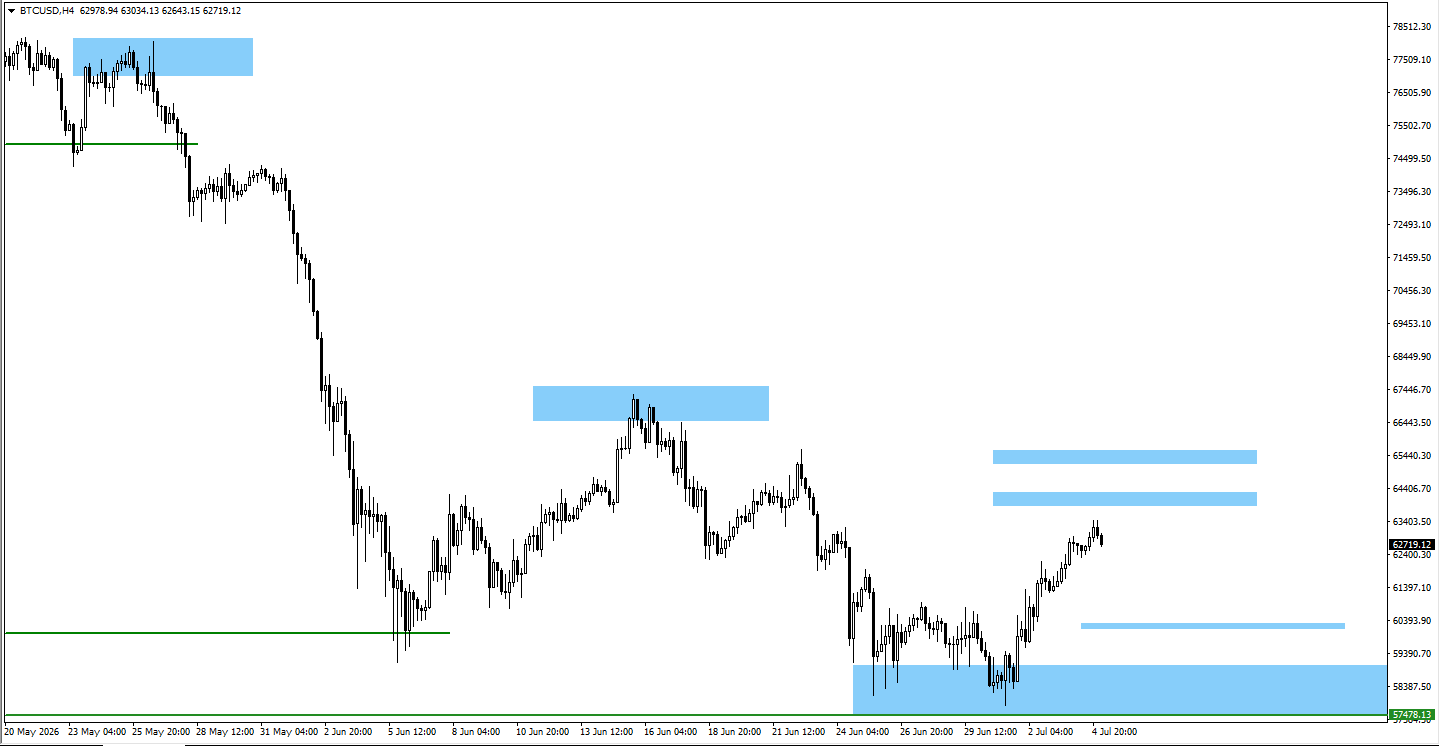

BTCUSD

- A Bitcoin continuou em consolidação após limpar liquidez (movimento que “varre” ordens de compra/venda concentradas numa zona) perto de 62.600.

- Uma subida acima de 64.000 pode abrir caminho para 65.150; uma quebra abaixo de 62.300 pode expor 60.300.

- O movimento continua muito dependente do apetite por risco do mercado (disposição para ativos mais arriscados) e da direção do dólar.

Conclusão

Os mercados começam a semana entre dois temas: o emprego nos EUA dá sinais de abrandamento, mas a inflação continua alta, levando a Fed a manter cautela. As expectativas para as taxas dependem dos próximos dados, mais do que de uma orientação pré-definida. A decisão de taxas do Banco da Reserva da Nova Zelândia e as atas do FOMC podem ser os principais motores desta semana. Vale também acompanhar ouro, dólar, principais pares cambiais e índices acionistas dos EUA, à medida que o mercado se posiciona antes dos próximos dados de inflação nos EUA.

Perguntas frequentes

Porque é que a Fed mantém o mercado em dúvida?

Kevin Warsh adotou uma postura dependente dos dados, sem “forward guidance” (indicações antecipadas) sobre se as taxas vão subir, descer ou ficar inalteradas na reunião de julho.

Como é que os dados de emprego de junho afetaram as expectativas?

Os non-farm payrolls ficaram muito abaixo do esperado. Este abrandamento reduz a necessidade de novas subidas de taxas, mas a inflação persistente (“sticky”, ou seja, lenta a descer) impede a Fed de avançar rapidamente para cortes.

Qual é a visão da Fed sobre a IA?

O forte investimento empresarial em IA está a aumentar o investimento em capital hoje, mas os ganhos de produtividade de longo prazo ainda são incertos. Por isso, a Fed vê a IA como uma tendência estrutural e não como um fator imediato para a política monetária.

Comece a negociar agora — clique aqui para criar a sua conta real da VT Markets.