Pontos-chave

- Warsh está a remodelar a Reserva Federal (Fed), não apenas a política de taxas de juro. Ao optar por comunicados mais curtos, menos “orientação sobre o futuro” (isto é, menos indicações antecipadas sobre o que fará nas próximas reuniões) e mais liberdade de decisão, muda de forma relevante a forma como o banco central comunica.

- Menos orientação dá mais margem de manobra à Fed. Ao evitar compromissos detalhados, Warsh ganha espaço para ajustar a política à medida que a economia muda, sem ficar preso a previsões anteriores.

- Os mercados podem enfrentar mais incerteza. Com menos sinais da Fed, é provável maior volatilidade (oscilações de preços) quando saem dados económicos e nas reuniões do FOMC (comité que decide as taxas da Fed).

- O ouro tem um cenário em duas fases. Uma Fed mais “hawkish” (mais dura com a inflação, tendendo a manter/elevar taxas) e “rendimentos reais” mais altos (taxas de juro descontando a inflação) são um obstáculo no curto prazo. Mas qualquer perda de confiança na independência ou na transparência da Fed pode tornar-se um forte motor de subida do ouro no longo prazo.

- O maior risco é a credibilidade. Se as reformas de Warsh reforçarem a confiança na Fed, o ouro pode continuar sob pressão. Se alimentarem receios de que a política monetária (decisões sobre taxas e liquidez) se torna mais política, a procura de ouro como “ativo-refúgio” (investimento procurado em períodos de incerteza) pode acelerar.

A mais recente reunião do FOMC pode ter mostrado mais do que a perspetiva da Reserva Federal para as taxas de juro. Deu também o vislumbre mais claro até agora de como o presidente da Fed, Kevin Warsh, pretende remodelar o banco central.

Os mercados focaram-se, de início, na decisão de manter as taxas inalteradas e no debate sobre a inflação. No entanto, o ponto principal poderá estar na nova forma como a Fed comunica. Comunicados mais curtos, menos “orientação sobre o futuro” (indicações antecipadas) e uma abordagem com mais margem de decisão sugerem que Warsh está a alterar não só a política monetária, mas também as regras de funcionamento que a suportam.

Isto é relevante porque a forma como a Fed comunica hoje pode determinar quão facilmente muda de rumo amanhã. Para investidores em ouro, perceber o próximo passo de Warsh pode ser tão importante como antecipar o próximo corte de taxas.

A visão de Warsh para uma Reserva Federal diferente

Kevin Warsh não chegou à presidência da Reserva Federal “em branco”. Antes de assumir, a sua mensagem já era clara: considerava que a Fed se tornara demasiado interventiva, demasiado dependente de “orientação sobre o futuro” (promessas e pistas sobre decisões futuras) e demasiado empenhada em proteger os mercados da volatilidade (oscilações). Defendia que a inflação é, em última instância, responsabilidade do banco central, que a credibilidade é essencial e que a Fed não deve ser o “salvador permanente” da economia.

Desde que assumiu, essa mensagem de fundo não mudou. Warsh não passou subitamente de “dovish” (mais tolerante com a inflação e mais inclinado a baixar taxas) para “hawkish” (mais duro com a inflação e mais inclinado a subir taxas). A mudança está mais no poder e na execução. Antes criticava a Fed de fora. Agora usa a presidência para a reformular por dentro.

O que mudou depois de Warsh assumir

A maior mudança não é a sua visão sobre a inflação. É o seu modo de atuação.

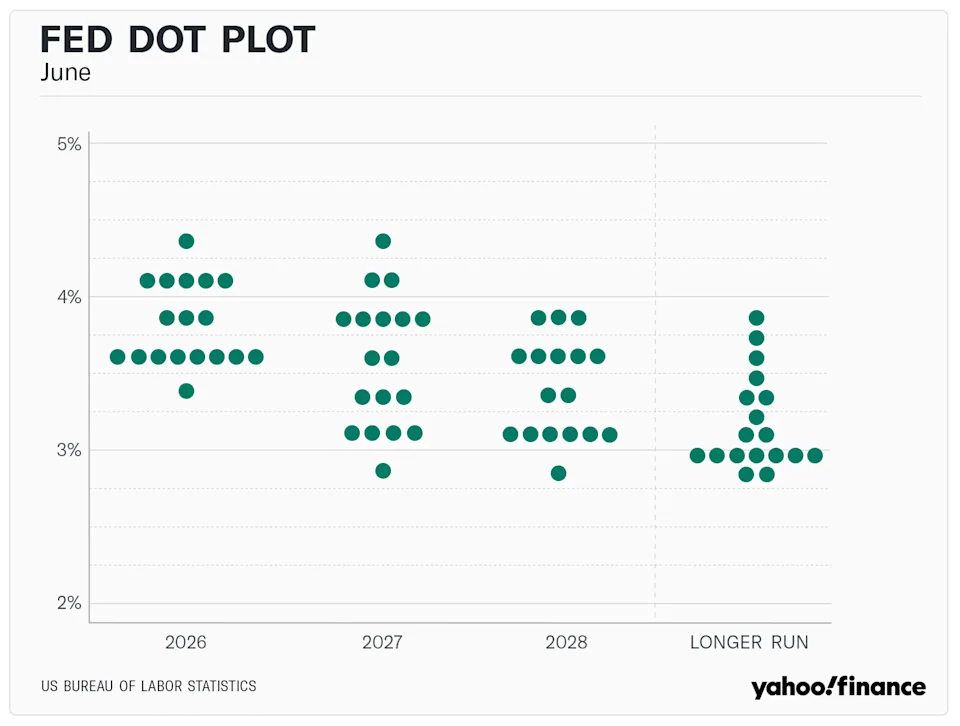

Warsh avançou rapidamente para reduzir a dependência da Fed de “orientação sobre o futuro” (indicações antecipadas), encurtar a mensagem e tornar o banco central menos previsível. Optou também por não “ancorar” os mercados com a sua própria projeção no “dot plot” (gráfico de pontos com as previsões individuais dos decisores sobre o nível das taxas).

Isto ficou claro a 8 de julho de 2026, com a divulgação das atas do FOMC (registo detalhado da discussão). As atas reforçaram a preferência de Warsh por limitar a orientação, com um comunicado muito mais curto e com menos pistas sobre o caminho futuro das taxas de juro. O texto oficial foi reduzido para cerca de um terço do seu tamanho habitual.

No curto prazo, isto faz Warsh parecer mais independente e mais “hawkish” (mais duro no combate à inflação). Está a dizer aos mercados que a Fed não vai prometer cortes de taxas, não vai antecipar cada reunião e não vai suavizar a mensagem sobre inflação só porque surgem receios sobre o crescimento. Por isso, muitos investidores leram esta mudança como negativa para as expectativas de cortes.

Como Warsh está a reforçar o poder do presidente da Fed

As reformas de Warsh podem parecer técnicas, mas são importantes porque deslocam mais poder para o presidente da Fed.

No modelo anterior, os investidores seguiam a “orientação sobre o futuro”, comunicados longos, o “dot plot” (gráfico de previsões de taxas) e discursos de vários responsáveis. Isso fornecia muitos sinais ao mercado, mas também limitava o presidente: qualquer viragem tinha de ser explicada face ao que a Fed já tinha indicado antes.

Warsh está a afastar-se desse modelo. Num gesto pouco comum face ao padrão de transparência da Fed, Warsh recusou apresentar a sua projeção individual de taxas no “dot plot” de 2026. É o primeiro presidente da Fed a não incluir qualquer projeção desde que este instrumento foi introduzido em janeiro de 2012.

Ao retirar o seu ponto do “dot plot” e ao encurtar drasticamente os comunicados, ganha máxima liberdade para decidir reunião a reunião. Quando a instituição fala menos, a voz do presidente torna-se a que mais conta.

Porque é que os investidores podem achar que Trump acabará por conseguir o que quer

Aqui a política torna-se inevitável. Mesmo que Warsh pareça independente hoje, os investidores não ignoram como chegou ao cargo. Foi escolhido por Trump, e os mercados sabem que Trump quer taxas mais baixas, crescimento mais forte e uma Fed menos resistente à sua agenda económica.

As atas de 8 de julho mostraram um banco central muito dividido. Embora o comité tenha votado por unanimidade manter a taxa de referência em 3,50%–3,75%, as posições individuais estão longe de ser consensuais. Nove dos 18 participantes projetam pelo menos uma subida adicional até ao fim do ano, oito apontam para manutenção e apenas um antecipa um corte. Esta divisão surge ao mesmo tempo que uma revisão das projeções económicas da Fed, que aumentou a previsão de inflação subjacente do PCE para 2026 para 3,3% (de 2,7%) e reduziu as previsões de PIB (produto interno bruto, a medida do tamanho da economia).

Warsh pode não entregar a Trump cortes imediatos num contexto de inflação subjacente de 3,3% que custa a descer. Ainda assim, a estrutura que está a construir pode dar-lhe uma forma de fazer essa viragem mais tarde.

Se a “orientação sobre o futuro” for removida e o “dot plot” perder utilidade por falta da participação do presidente, os mercados têm menos referências institucionais para o responsabilizar. Quando chegar o momento, Warsh pode executar uma mudança muito grande sem contrariar promessas anteriores, apresentando-a como uma decisão rápida baseada em dados, e não política.

O que isto significa para o ouro

Para o ouro, o impacto de um presidente da Fed mais forte tem duas fases.

No curto prazo, é negativo. As atas de 8 de julho ilustraram bem esta pressão. Ao exporem um comité dividido, mas com inclinação “hawkish” (tendência para apertar a política) e pronto para mais “aperto” (subir taxas ou manter condições financeiras mais exigentes) para travar a inflação, o mercado reagiu de imediato. O ouro caiu 0,75% para $4.075, cerca de 27% abaixo do máximo histórico de janeiro, nos $5.589. Expectativas de inflação mais altas, com uma Fed disposta a subir taxas, aumentam os “rendimentos reais” (juros menos inflação), tornando o ouro — que não paga juros — menos atrativo.

No médio prazo, o risco é outro. Se os investidores começarem a acreditar que as reformas de Warsh tornam a Fed menos transparente (com menos explicações), mais discricionária (mais dependente da decisão do momento) ou mais fácil de alinhar com as preferências de Trump, o ouro pode recuperar de forma rápida.

Nesse cenário, o ouro deixa de reagir apenas à inflação e às taxas no imediato. Passa a refletir a confiança no próprio sistema. Warsh é negativo para o ouro se esta abordagem mais fechada conseguir restaurar a credibilidade da Fed. Mas pode ser muito positivo se a concentração de poder fizer o banco central parecer politizado, aumentando a procura por ouro como proteção em períodos de risco.

Comece a negociar agora — clique aqui para criar a sua conta real da VT Markets.