Najważniejsze wnioski

- Warsh przebudowuje Fed (bank centralny USA), a nie tylko politykę stóp procentowych. Krótsze komunikaty, mniej zapowiedzi przyszłych decyzji (tzw. forward guidance) i większa swoboda działania to duża zmiana w sposobie komunikacji banku centralnego.

- Mniej zapowiedzi daje Fed większą elastyczność. Bez szczegółowych deklaracji Warsh może szybciej zmieniać decyzje, gdy zmienia się sytuacja w gospodarce, bez konieczności trzymania się wcześniejszych prognoz.

- Rynki mogą działać w warunkach większej niepewności. Mniej sygnałów z Fed oznacza większą zmienność po publikacjach danych makro oraz po posiedzeniach FOMC (komitetu Fed decydującego o stopach).

- Złoto: scenariusz dwuetapowy. W krótkim terminie szkodzi mu „jastrzębi” Fed (nastawiony na walkę z inflacją) i wyższe realne rentowności (zysk po uwzględnieniu inflacji). W długim terminie ewentualny spadek zaufania do niezależności i przejrzystości Fed może stać się silnym czynnikiem wspierającym złoto.

- Największe ryzyko to wiarygodność. Jeśli zmiany Warsha wzmocnią zaufanie do Fed, złoto może pozostawać pod presją. Jeśli natomiast pojawią się obawy, że polityka pieniężna staje się bardziej polityczna, popyt na złoto jako „bezpieczną przystań” może przyspieszyć.

Ostatnie posiedzenie FOMC mogło pokazać nie tylko perspektywy stóp procentowych w USA. Dało też jak dotąd najczytelniejszy obraz tego, jak przewodniczący Fed Kevin Warsh chce przebudować bank centralny.

Rynek najpierw skupił się na pozostawieniu stóp bez zmian i sporze o inflację. Ważniejsze może być jednak to, jak Fed zaczyna mówić o polityce pieniężnej. Krótszy komunikat, mniej zapowiedzi przyszłych ruchów i większa swoboda decyzji sugerują, że Warsh zmienia nie tylko same decyzje, ale też zasady ich komunikowania.

To istotne, bo sposób komunikacji dziś przesądza, jak łatwo Fed będzie mógł zmienić kurs jutro. Dla inwestorów w złoto zrozumienie kolejnych kroków Warsha może być równie ważne jak prognozowanie następnej obniżki stóp.

Wizja Warsha: inny Fed

Kevin Warsh obejmował stanowisko przewodniczącego Fed z jasno zdefiniowanymi poglądami. Uważał, że Fed zbyt mocno ingeruje w gospodarkę, zbyt często „prowadzi za rękę” rynki zapowiedziami kolejnych decyzji (forward guidance) i zbyt chętnie chroni inwestorów przed zmiennością. Podkreślał, że inflacja to odpowiedzialność banku centralnego, a kluczowa jest wiarygodność. Według niego Fed nie powinien być stałym „ratownikiem” gospodarki.

Po objęciu funkcji jego przekaz się nie zmienił. Warsh nie przeszedł nagle z „gołębia” na „jastrzębia” (czyli z łagodnego podejścia do stóp na restrykcyjne) ani z reformatora na obrońcę starego porządku. Zmiana dotyczy raczej sposobu działania. Wcześniej krytykował Fed z zewnątrz, teraz przebudowuje go od środka.

Co zmieniło się po przejęciu sterów przez Warsha

Największa zmiana nie dotyczy jego oceny inflacji, lecz stylu prowadzenia polityki.

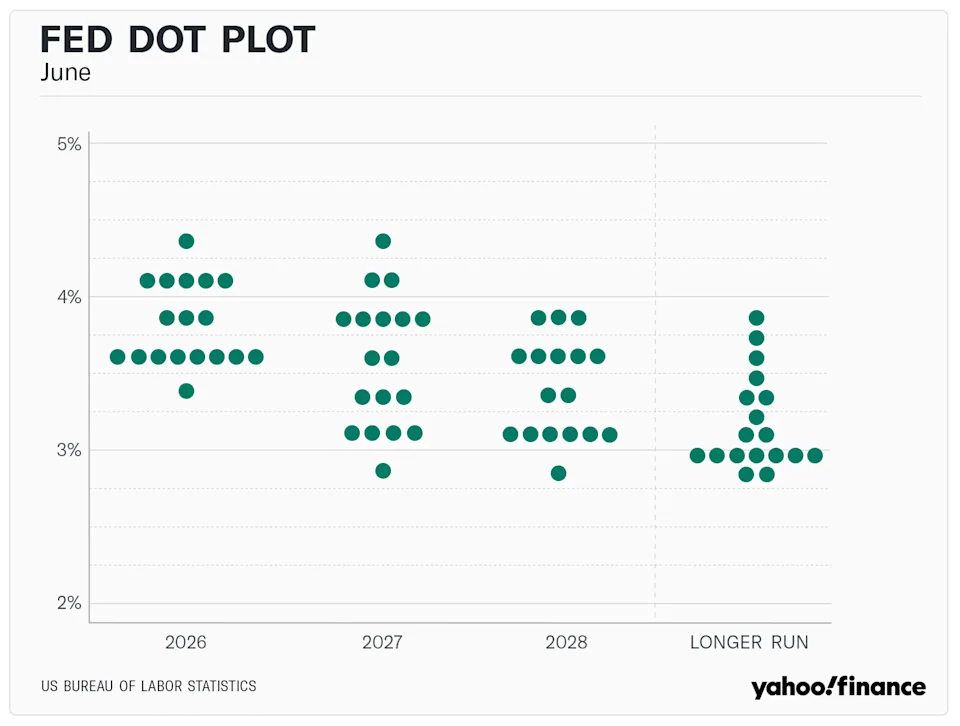

Warsh szybko ogranicza zależność Fed od zapowiedzi przyszłych decyzji (forward guidance), skraca przekaz i czyni bank centralny mniej przewidywalnym. Zdecydował też, że nie będzie „kotwiczył” rynku własną projekcją stóp w tzw. dot plot.

Stało się to w pełni widoczne 8 lipca 2026 r., wraz z publikacją protokołu z posiedzenia FOMC (tzw. minutes, czyli szczegółowego zapisu dyskusji). Dokument potwierdził preferencję Warsha, by ograniczać forward guidance: komunikat po posiedzeniu był wyraźnie krótszy i zawierał mniej wskazówek co do przyszłej ścieżki stóp procentowych. Oficjalny komunikat został skrócony do ok. jednej trzeciej typowej długości.

W krótkim terminie taki styl może brzmieć jak niezależny i „jastrzębi” Fed. Warsh sygnalizuje, że Fed nie będzie obiecywać obniżek stóp, nie będzie z góry opisywać kolejnych posiedzeń i nie złagodzi przekazu o inflacji tylko dlatego, że pojawiają się obawy o wzrost gospodarczy. Rynek odczytał to początkowo jako złą wiadomość dla oczekiwań na obniżki stóp.

Jak Warsh wzmacnia rolę przewodniczącego Fed

Zmiany Warsha mogą wyglądać na techniczne, ale w praktyce przesuwają więcej władzy w stronę przewodniczącego Fed.

W poprzednim modelu inwestorzy opierali się na forward guidance, długich komunikatach, dot plot (wykresie punktowym pokazującym prognozy poziomu stóp poszczególnych członków FOMC) oraz wystąpieniach wielu urzędników Fed. Dawało to dużo sygnałów, ale ograniczało pole manewru szefa Fed, bo każdą większą zmianę trzeba było tłumaczyć w odniesieniu do wcześniejszych zapowiedzi.

Warsh odchodzi od tego podejścia. Wbrew standardowej przejrzystości Fed odmówił podania własnej prognozy stóp do dot plot na 2026 r. To pierwszy przewodniczący Fed, który całkowicie wstrzymał się z publikacją własnej projekcji od wprowadzenia tego narzędzia w styczniu 2012 r.

Usunięcie własnego „punktu” z dot plot i skrócenie komunikatów daje mu maksymalną swobodę podejmowania decyzji z posiedzenia na posiedzenie. Gdy instytucja mówi mniej, głos przewodniczącego zyskuje większe znaczenie.

Dlaczego inwestorzy mogą uważać, że Trump i tak osiągnie swoje

Tu polityka jest nie do pominięcia. Nawet jeśli dziś Warsh brzmi niezależnie, inwestorzy pamiętają, w jaki sposób trafił na to stanowisko. Został wybrany przez Trumpa, a rynek wie, że Trump chce niższych stóp, szybszego wzrostu i Fed mniej odpornego na jego agendę gospodarczą.

Protokół z 8 lipca pokazał mocno podzielony bank centralny. Choć komitet jednogłośnie zdecydował o utrzymaniu docelowego przedziału stopy referencyjnej na poziomie 3,50%–3,75%, poglądy uczestników są skrajnie rozbieżne. Dziewięciu z 18 uczestników prognozuje co najmniej jedną podwyżkę stóp do końca 2026 r., ośmiu zakłada brak zmian, a tylko jeden oczekuje obniżki. Dzieje się to równolegle z istotną korektą prognoz w „Summary of Economic Projections” (zbiorczej publikacji prognoz Fed): podniesiono oczekiwania inflacji bazowej PCE w 2026 r. do 3,3% (z 2,7%) i obniżono prognozy PKB.

Warsh może nie dać Trumpowi szybkich obniżek stóp, gdy inflacja bazowa utrzymuje się na 3,3%. Jednak konstrukcja, którą buduje, może później ułatwić dostarczenie tego, czego oczekuje Biały Dom.

Jeśli znikną szczegółowe zapowiedzi (forward guidance), a dot plot straci znaczenie, bo przewodniczący nie publikuje własnej ścieżki stóp, rynki mają mniej punktów odniesienia, by rozliczać go z wcześniejszych sygnałów. W razie potrzeby Warsh może wykonać gwałtowny zwrot, nie łamiąc wcześniejszych deklaracji, i przedstawić to jako decyzję opartą na danych, a nie na polityce.

Co to oznacza dla złota

Dla rynku złota skutki wzmocnienia roli przewodniczącego Fed mogą mieć dwa etapy.

W krótkim terminie to czynnik negatywny. Protokół z 8 lipca dobrze pokazał tę presję. Gdy dokument ujawnił „jastrzębio” podzielony komitet skłaniający się ku dalszemu zacieśnianiu polityki (czyli podnoszeniu stóp lub utrzymywaniu ich wysoko), rynek zareagował natychmiast. Złoto spadło o 0,75% do 4075 USD, ok. 27% poniżej styczniowego rekordu 5589 USD. Wyższe oczekiwania inflacyjne i gotowość Fed do podwyżek stóp podnoszą realne rentowności (zwrot po uwzględnieniu inflacji), przez co złoto — aktywo bez odsetek — traci na atrakcyjności.

W średnim terminie ryzyko jest inne. Jeśli inwestorzy uznają, że reformy Warsha czynią Fed mniej przejrzystym, bardziej uznaniowym (czyli opartym na decyzji „tu i teraz”, bez jasnego planu) lub łatwiejszym do skierowania w stronę preferencji Trumpa, złoto może mocno odbić.

W takim układzie złoto przestaje być „grą” pod same dane o inflacji czy szybkie obniżki stóp. Staje się zakładem o zaufanie do całego systemu. Warsh będzie negatywny dla złota, jeśli jego oszczędny w komunikacji model przywróci wiarygodność Fed. Jeśli jednak koncentracja władzy sprawi, że bank centralny zacznie wyglądać na zależny od polityki, może to silnie wspierać złoto jako zabezpieczenie i „bezpieczną przystań”.

Najważniejsze pytania

Jaka jest obecnie stopa funduszy federalnych po ostatnim posiedzeniu FOMC?

Federalny Komitet Otwartego Rynku (FOMC) jednogłośnie utrzymał docelowy przedział kluczowej stopy procentowej na poziomie 3,50%–3,75%. Mimo tej jednomyślnej pauzy protokół pokazuje silnie podzielony komitet: dziewięciu z 18 uczestników zakłada co najmniej jedną podwyżkę stóp do końca 2026 r. z powodu utrzymujących się ryzyk wzrostu cen konsumenckich.

Jak Kevin Warsh zmienia komunikację Fed?

Kevin Warsh kieruje Fed w stronę bardziej uznaniowego, mniej „wyreżyserowanego” sposobu działania, ograniczając szczegółowe wskazówki dla rynków. Zrobił to, skracając komunikat po posiedzeniu FOMC do ok. jednej trzeciej typowej długości oraz nie publikując własnej prognozy stóp w dot plot (wykresie punktowym z prognozami członków FOMC). To pierwsza taka decyzja przewodniczącego Fed od wprowadzenia dot plot w 2012 r.

Dlaczego krótszy komunikat FOMC ma znaczenie dla inwestorów makro?

Usunięcie szerokich zapowiedzi (forward guidance) i szczegółowych prognoz ogranicza zobowiązania Fed co do przyszłych działań. Taka „instytucjonalna cisza” przenosi ciężar decyzji na przewodniczącego i ułatwia szybkie, nawet nagłe zmiany polityki pieniężnej na kolejnych posiedzeniach bez sprzeczności z wcześniejszymi obietnicami.

Jak protokół lipcowego posiedzenia FOMC wpływa na cenę złota?

Bezpośrednia reakcja rynku była negatywna dla złota: cena spadła o 0,75% do 4075 USD, czyli ok. 27% poniżej styczniowego rekordu 5589 USD. Krótkoterminową presję wywołała m.in. podwyżka prognozy inflacji bazowej PCE do 3,3% oraz „jastrzębio” podzielony komitet. To podbija realne rentowności i zmniejsza atrakcyjność aktywów bez odsetek, takich jak złoto.

Zacznij handlować teraz — kliknij tutaj, aby założyć swoje prawdziwe konto VT Markets.