핵심 요약

- 2026년 주식시장은 ‘초대형 기술주(mega-cap tech, 시가총액이 매우 큰 기술 기업)’에서 ‘가치주(value, 실적·자산 대비 가격이 낮은 주식)’와 ‘소형주(small-cap, 시가총액이 작은 기업)’로 자금이 옮겨 가는 ‘순환(로테이션, 투자 대상이 바뀌는 흐름)’이 나타나고 있습니다. 시장 전체가 위험을 피하는 분위기(리스크 오프, 위험자산을 줄이는 움직임)는 아닙니다.

- 실적 시즌(earnings season, 기업들이 분기 실적을 집중 발표하는 기간)에서는 매출 성장보다 ‘가이던스(guidance, 회사가 제시하는 앞으로의 실적 전망)’와 ‘마진(margin, 매출에서 비용을 뺀 이익의 비율)’이 얼마나 오래 유지되는지가 더 중요하다는 점이 확인됐습니다.

- AI(인공지능) 투자는 여전히 강하지만, 초대형 기업에 집중돼 있습니다. 반면 중형 기술주(mid-cap tech, 시가총액이 중간 규모인 기술 기업)는 지출을 줄이며 속도 조절을 하고 있습니다.

- 금융, 산업재, 에너지, 그리고 내수 중심 소형주는 ‘실적 가시성(earnings visibility, 앞으로 실적을 예측하기 쉬운 정도)’이 좋아지고 ‘밸류에이션(valuation, 주가가 실적·자산 대비 비싼지/싼지)’이 더 낮아 수혜를 보고 있습니다.

- 상승장(bull market, 주가가 전반적으로 오르는 장)은 이어지고 있습니다. 다만 주도주는 ‘현금흐름(cash flow, 사업에서 실제로 들어오고 나가는 돈)’이 탄탄하고 ‘자본 규율(capital discipline, 무리한 투자보다 효율적으로 돈을 쓰는 태도)’을 지키는 기업으로 바뀌고 있습니다.

2026년 시장은 더 이상 빅테크(Big Tech, 초대형 기술 기업)만이 이끄는 단일한 시장이 아닙니다. 내수 기반의 회복력과 소형 가치주로 포지션을 옮기는 흐름입니다. 초대형주와의 실적 격차가 줄어들수록, 시장은 ‘과도한 기대’보다 ‘재무상태표(balance sheet, 기업의 자산·부채·자본을 보여주는 표) 탄탄함’을 더 높게 평가합니다. 우리는 올해 하반기에 기술주 밖으로 확산되는 흐름이 더 빨라질 것으로 봅니다. 이는 무리한 확장보다 믿을 수 있는 전망과 자본 규율을 우선하는 기업이 주도하는, 더 건강하고 분산된 시장을 뜻합니다.

Ross Maxwell, VT Markets 애널리스트

2026년 주식시장 순환: ‘현실로의 이동’

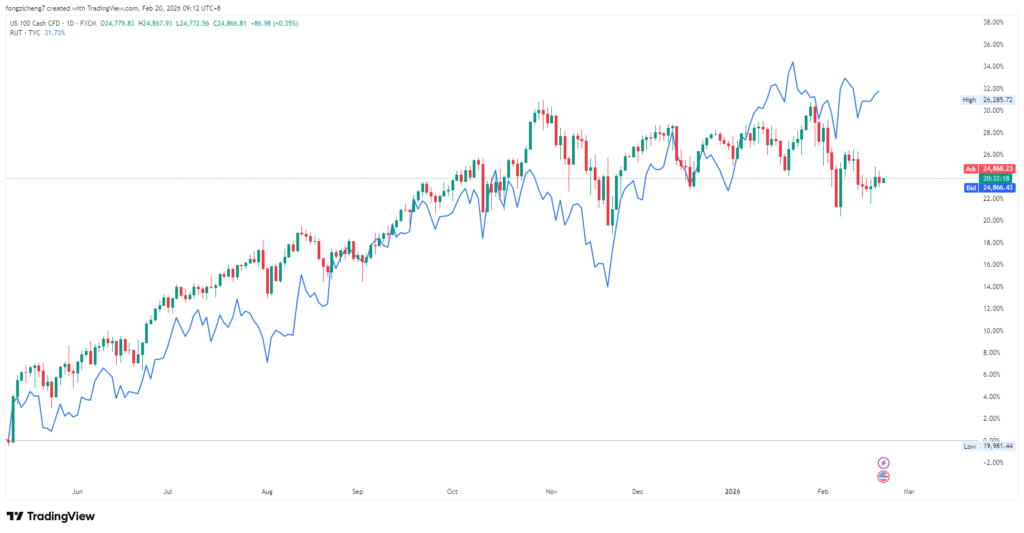

2026년 1분기에는 익숙한 흐름이 나타났습니다. 초대형 기술주는 조정과 횡보가 이어진 반면, 가치주와 소형주는 비교적 강세를 유지했습니다.

최근 기술주 비중이 큰 지수의 하락은 시장 전체의 하락 신호라기보다, 상승장 안에서 자금이 내부적으로 옮겨 가는 모습입니다. 우리는 이를 “현실로의 이동(Flight to Reality)”이라고 봅니다. 자금이 주식을 떠나는 것이 아니라, 실적을 예측하기 쉬운 업종과 ‘밸류에이션 위험(valuation risk, 가격이 비싸서 하락할 위험)’이 낮은 곳으로 재배치되고 있습니다.

블룸버그 인텔리전스(Bloomberg Intelligence, 블룸버그의 리서치 조직)에 따르면, 러셀 2000(Russell 2000, 미국 소형주 지수) 구성 기업의 약 65%가 지금까지 4분기(4Q) 이익 예상치를 넘었습니다. 이는 202년 중반 이후(원문 그대로) 가장 높은 비율입니다. 반면 S&P 500(S&P 500, 미국 대형주 500개로 구성된 대표 지수) 기업의 ‘예상치 상회 비율(beat rate, 시장 예상보다 실적이 더 좋은 비율)’은 최근 3개 분기 중 가장 낮습니다.

이는 위험을 피하려는 심리가 커졌다기보다, 주도주가 바뀌고 있다는 뜻입니다. 시장은 2020년대 초반의 ‘어떤 가격이든 성장(growth-at-any-price, 수익성보다 성장만을 중시)’에서 벗어나, 지속 가능한 수익을 찾는 쪽으로 더 엄격해지고 있습니다.

구조적 훼손이 아니라, 통제된 조정

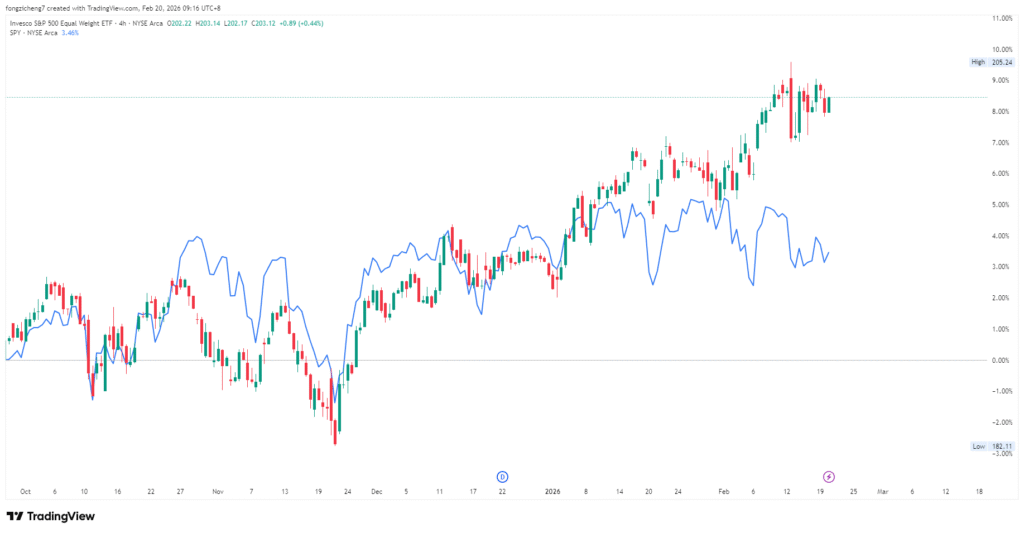

최근 지수 약세는 제한적이었습니다. 변동성(volatility, 가격이 크게 흔들리는 정도)은 조금 올랐지만, 신용 스프레드(credit spreads, 회사채 금리와 안전한 국채 금리의 차이)와 유동성(liquidity, 돈이 쉽게 거래되는 정도)은 안정적입니다. 겉으로 보이는 지수 성과와 달리, 동일가중(equal-weight, 큰 기업에 더 큰 비중을 두지 않고 비슷하게 반영)과 소형주 지표가 시가총액가중(cap-weighted, 큰 기업 비중이 큰 방식) 지수보다 더 잘 버텼습니다. 2026년 들어 러셀 2000은 S&P 500을 약 4%p 앞섰습니다.

이는 투자자들이 주식 비중을 줄이기보다, 주식 안에서 비중을 옮기고 있다는 의미입니다. ‘장기 성장(롱 듀레이션 성장, far-future 이익 기대가 큰 성장주)’과 연결된 기술주는 ‘실질금리(real yields, 물가를 뺀 실제 금리)’가 4% 근처로 올라가면서 특히 민감하게 반응했습니다. 반대로 단기 현금흐름이 뚜렷하고, 실물 자산(tangible assets, 공장·설비 같은 실제 자산)이 있으며, 가격이 덜 비싼 기업에는 자금이 유입됐습니다.

2026년 실적 시즌: 결과보다 ‘앞으로의 전망’

이번 실적 시즌의 핵심은, 발표된 수치보다 ‘가이던스(앞으로의 실적 전망)’가 더 큰 영향을 줬다는 점입니다. 대형주는 대체로 이익 예상치를 넘었고 매출도 무난했지만, 많은 종목이 실적 발표 후 하락했습니다. 경영진의 전망이 수요 둔화, 마진 압박, 또는 2026년을 내다보기 어렵다는 신호를 줬기 때문입니다.

시장은 이제 과장된 낙관을 싫어합니다. 투자자는 약속보다 실행을 더 봅니다.

이런 변화는 인건비(labour costs, 고용·임금 관련 비용)와 조달비용(financing costs, 대출·채권 발행 등으로 돈을 빌리는 비용)이 높은 환경에 대한 반응입니다. ‘마진을 지키고’ ‘잉여현금흐름(free cash flow, 투자에 필요한 돈을 쓰고도 남는 현금)’을 유지하는 기업이, 이익을 희생하면서 매출만 공격적으로 늘리는 기업보다 성과가 좋습니다.

시장이 점점 선호하는 기업 특징은 다음과 같습니다.

- 안정적인 영업이익률(operating margins, 본업에서 남기는 이익 비율)

- 강한 현금 창출력(cash generation, 현금을 꾸준히 만들어내는 능력)

- 규율 있는 자금 배분(capital allocation, 투자·배당·자사주매입 등에 돈을 어떻게 나누어 쓰는지)

이는 주식시장의 후반 국면(later-cycle, 경기·시장 사이클이 성숙한 단계)에서 흔히 보이는 특징으로, 성장성보다 재무 건전성이 더 중요해집니다.

가치주와 소형주가 앞서는 이유

가치주와 소형주 강세는 단순히 기술주에서 빠져나온 결과만은 아닙니다. 기본 체력(펀더멘털, 실적·재무 같은 기초)이 좋아지고 있습니다.

이들 섹터가 유리한 이유는 다음과 같습니다.

- 낮은 레버리지(leverage, 빚을 활용하는 정도·부채 비중)

- 내수 매출 비중(domestic revenue exposure, 국내 경기 영향을 더 받는 구조)

- 성장 안정화에 대한 민감도(sensitivity, 경제가 급락하지 않고 안정될 때 더 좋아지는 성격)

- 더 높은 실적 가시성(앞으로 실적을 예측하기 쉬움)

금융주는 ‘높은 금리의 장기화(higher-for-longer, 금리가 오래 높게 유지되는 상황)’에서 이익이 늘고, 에너지 기업은 강한 현금흐름을 만듭니다. 산업재는 인프라 수요(infrastructure demand, 도로·전력망 같은 기반 시설 투자 수요)의 지원을 받습니다. 또한 여러 해 동안 부진했던 탓에, 가격도 비교적 매력적입니다.

실적의 확실성이 더 중요해지면서, 자금은 순환하며 가격이 덜 비싸고 현금을 잘 버는 기업으로 이동하고 있습니다.

상승장의 끝이 아니라, 건강한 순환

현재의 업종 이동은 하락장(bearish turn, 하락으로의 전환)을 뜻하지 않습니다. 상승장이 성숙해지면서 나타나는 자연스러운 변화입니다. 이익 성장은 여전히 플러스이고, 기업 재무상태표는 전반적으로 건강합니다. 금융 여건(financial conditions, 금리·대출·유동성 같은 자금 환경)은 빡빡하지만, 경기 수축(contraction, 경제가 줄어드는 상황)을 만들 정도는 아닙니다.

달라진 점은 ‘어떤 기업을 주도주로 인정하느냐’입니다. 시장은 이제 보수적인 가이던스, 마진 안정, 자본 규율을 더 높게 평가합니다.

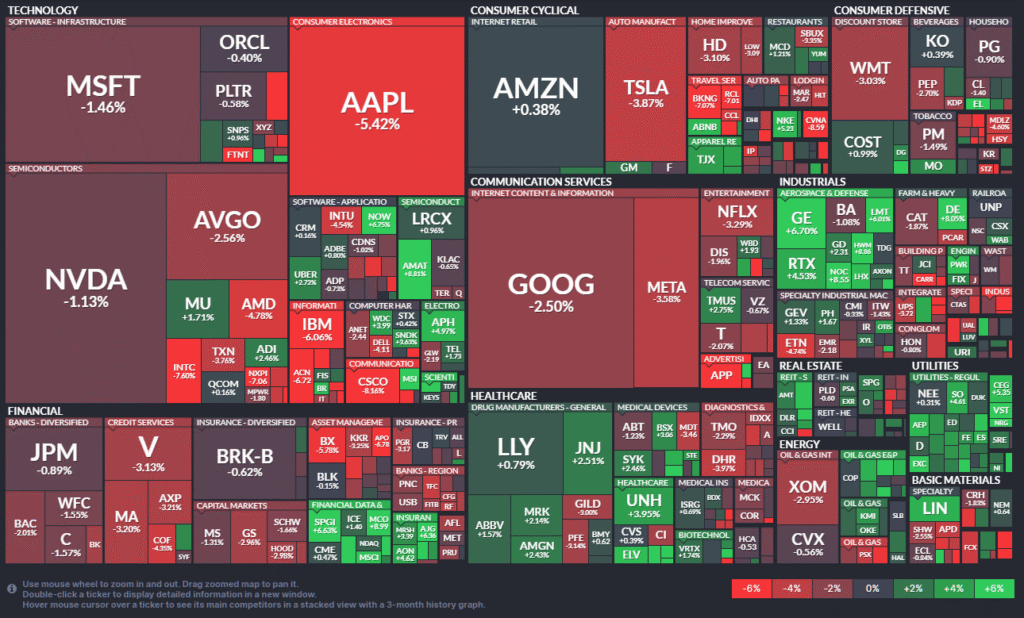

이 히트맵(heatmap, 성과를 색으로 보여주는 지도)은 과열된 초대형 기술주(빨간색)에서 자금이 빠져나와, 에너지·산업재·소재 같은 ‘실물경제(real economy, 실제 생산·소비 활동)’ 업종(밝은 초록색)으로 넓게 퍼지는 변화를 보여줍니다. 이는 ‘AI 중심의 좁은 상승’에서 ‘시장 전반의 상승’으로 전환되는 건강한 흐름을 뜻합니다.

출처: FinViz

AI 투자 격차: 초대형주 vs 중형주

AI(인공지능)는 여전히 장기 흐름(구조적 테마, 단기 유행이 아닌 오래가는 변화)입니다. 다만 지출은 일부 기업에 더 집중되고 있습니다.

초대형 기술 플랫폼은 데이터센터(data centres, AI 학습·서비스용 컴퓨터를 대규모로 모아 둔 시설)와 인프라(infrastructure, 전력·서버·네트워크 같은 기반)에 계속 큰돈을 씁니다. 단기적으로 마진이 줄어도, 자체 자금으로 설비투자(capex, capital expenditure: 공장·서버 같은 장기 자산에 쓰는 돈)를 감당합니다. 예를 들어 아마존은 인프라에 2,000억 달러 지출 계획을 제시했습니다. 반면 이 그룹 밖의 많은 중형·소형 기술 기업은 현금흐름과 수익(returns, 투자 대비 남는 이익)을 우선하며 AI 지출 범위를 줄이고 있습니다.

결과적으로 최상위 기업은 공격적으로 투자하고, 나머지는 절제하는 ‘양극화’가 생깁니다. 따라서 AI로 인한 이익 개선(earnings upside, 실적이 더 좋아질 여지)은 시장 전반보다 일부에 집중됩니다.

VT Markets 라이브 계정을 만들고 지금 바로 거래를 시작하세요.