핵심 요약

- 인텔이 아폴로(Apollo)의 팹(Fab, 반도체 생산공장) 34 지분 49%를 142억달러에 되사들이며, 아일랜드 생산시설의 완전 소유권을 회복했다.

- 발표 직후 인텔 주가는 9% 넘게 급등해, 시장의 반응이 강했음을 보여줬다.

- 팹 34는 인텔 4·인텔 3 공정(반도체 미세가공 기술) 생산과 연결된 전략 거점으로, 코어 울트라(Core Ultra)와 제온(Xeon) 프로세서(중앙처리장치, CPU)를 만든다.

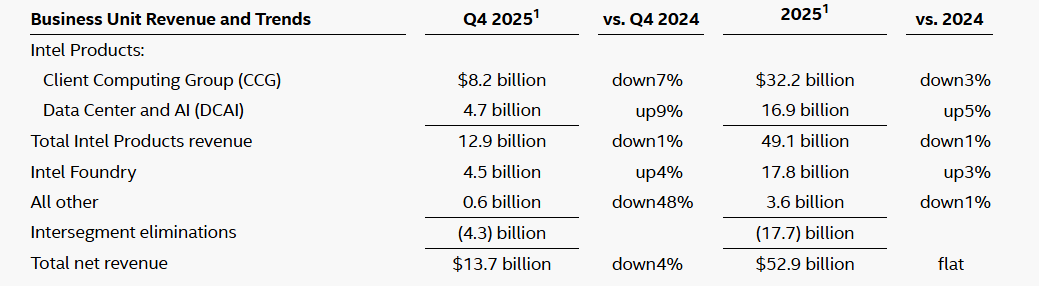

- 인텔의 최근 분기 실적(2025년 4분기)은 매출 137억달러(전년 대비 -4%), 조정 EPS 0.15달러였다. (EPS: 주당순이익, 조정 EPS: 일회성 요인을 제외해 본 벌이 수준을 보려는 지표)

- 인텔은 2026년 4월 23일 1분기(2026년 1분기) 실적을 발표할 예정이며, 주가의 다음 변곡점(주요 재료)이 될 수 있다.

인텔이 아일랜드의 첨단 생산 합작법인(공동 설립 회사)인 팹 34에서 아폴로가 보유하던 지분 49%를 142억달러에 재매입한다고 발표하면서 다시 주목받고 있다.

이 소식에 인텔 주가는 9% 넘게 뛰었다. 더 중요한 변화는 인텔을 바라보는 시장의 시각이다. 예전의 부진만 보던 투자자들이, 이번 조치가 회복 국면의 신호인지 묻기 시작했다.

이는 인텔이 더 이상 PC·서버 중심의 ‘전통 반도체 기업’으로만 평가받지 않기 때문이다. 시장은 인텔이 생산기술 우위를 되살릴 수 있는지, 파운드리(위탁생산: 다른 회사가 설계한 칩을 대신 만들어주는 사업) 전략을 키울 수 있는지, AI 수요로 급변하는 업계에서 경쟁력을 높일 수 있는지에 주목한다. 이 논의에서 팹 34는 인텔의 반등 서사에서 핵심에 가까워졌다.

변화하는 반도체 시장에서 인텔의 전략적 위치

인텔은 글로벌 반도체 업계의 대표 기업 중 하나다. 개인용 컴퓨터, 기업용 시스템, 데이터센터, 클라우드 인프라(기업이 서버·저장장치 등을 클라우드로 운영하는 기반)에 쓰이는 프로세서와 관련 기술을 설계·생산한다.

인텔의 특징은 설계뿐 아니라 생산시설 소유가 사업의 핵심이라는 점이다. 실행이 잘되면 강점이지만, 설비투자(공장·장비에 쓰는 큰 돈)가 커지고 성과가 나오기까지 시간이 걸릴 때는 부담이 커진다. 이는 인텔의 사업 구조와 현재 시장 평가를 바탕으로 한 해석이다.

그래서 이번 팹 34 재매입은 단순 거래로 보지 않는다. 인텔이 제품 로드맵(향후 제품 계획)과 생산능력 신뢰도에 더 중요해진 거점의 소유권을 완전히 확보하려는 의도로 읽힌다.

로이터는 이 공장이 인텔 4와 인텔 3 공정으로 칩을 생산한다고 전했다. 시장에서는 이번 재매입이 인텔의 파운드리 사업 전망에 대한 자신감 신호로 해석되고 있다.

팹 34는 서사를 강화하지만, 면죄부는 아니다

인텔이 아폴로 지분을 되사들이는 이유는 ‘자세 변화’를 보여주기 때문이다. 2024년 아폴로의 112억달러 투자는 인텔이 압박이 큰 상황에서, 대규모 생산설비 확충 비용을 대차대조표(재무상태표) 부담을 키우지 않고 조달하는 데 도움이 됐다.

월스트리트저널은 당시 구조가 더 비싼 자금조달을 피하는 데 도움이 됐다고 전했다. 이제 지분을 되가져오며 인텔은 해당 시설을 다시 단독 소유할 만큼 체력이 좋아졌다는 메시지를 던진 셈이다.

인텔 CFO(최고재무책임자) 데이비드 진스너는 현재 재무상태가 2년 전보다 더 견조하다고 밝혔다. 인텔은 이번 거래가 2027년까지 수익성(이익을 내는 힘) 개선과 신용도(채무 상환 능력에 대한 평가) 강화에 도움이 될 수 있다고도 했다.

이런 배경이 시장의 호응을 설명한다. 이번 거래는 인텔의 투자 스토리를 다음처럼 바꾼다.

- 생산(제조) 역량에 대한 자신감 강화

- 회복 스토리가 더 명확해짐

- 핵심 자산을 완전 소유하겠다는 의지

- 생산·파운드리 계획을 더 투명하게 제시

시장 전문가들도 대체로 긍정적으로 해석했다. 마켓워치가 인용한 UBS의 티모시 아르쿠리 애널리스트는 생산 전략에 대한 자신감 신호로 봤고, 배런스는 기술주 전반이 압박받는 환경에서 투자심리 개선에 도움을 줬다고 평가했다.

가격도 의미가 있다. 아폴로는 2024년 112억달러에 지분을 샀고, 인텔은 이번에 142억달러를 지불한다. 즉 인텔은 지분 회수에 프리미엄(더 얹어주는 값)을 감수했다. 이는 경영진이 해당 자산의 장기 가치를 더 높게 본다는 해석으로 이어진다.

AI 경쟁이 기술 업계를 어떻게 바꾸는지에 대한 분석은 여기에서 확인할 수 있다.

팹 34가 ‘일반 공장’보다 더 중요한 이유

이번 거래가 더 주목받는 이유는 팹 34가 인텔 생산망에서 맡는 역할 때문이다. 아일랜드 레익슬립(Leixlip)에 있는 이 시설은 인텔의 핵심 첨단 팹 중 하나로, 인텔 4·인텔 3 공정으로 코어 울트라와 제온 프로세서를 생산한다. 또 인텔 4에서 EUV 리소그래피(EUV 노광: 극자외선 빛으로 미세 회로를 찍는 공정) 를 대량 생산에 처음 적용한 거점이기도 했다.

가치가 단순 생산량에만 있는 것은 아니다. 인텔의 회복은 제품 수요뿐 아니라 ‘생산을 계획대로 해낼 수 있는지’에 대한 신뢰 회복에 달려 있다. 그런 점에서 팹 34는 첨단 공정 기술에서 신뢰를 되찾으려는 인텔의 노력과 직결된다.

로이터는 인텔이 18A(차세대 초미세 공정으로, 인텔이 반등의 핵심으로 보는 제조 기술)에 더 집중하고 있다고도 전했다. 이런 맥락에서 팹 34의 완전 소유는 향후 회복 단계에 필요한 생산 기반을 더 직접 통제하겠다는 의미로 해석된다.

서사는 강해졌지만, 반등이 증명된 것은 아니다

긍정적인 해석은 분명하다. 인텔은 ‘방어적 재무운영’에서 ‘더 강한 전략 통제’로 이동하는 모습이다. 한때 유연성을 위해 핵심 공장 지분을 일부 팔았던 기업이 이를 되사들이는 것은 자신감 신호로 읽힌다. 배런스는 멜리어스리서치의 벤 레이츠를 인용해, 이번 조치가 인텔의 개선된 위상을 보여준다고 전했다. 특히 AI 기반 서버 수요와 인프라(데이터센터 등) 노출이 부각되는 환경에서 그렇다는 평가다.

다만 실적 측면에서는 신중할 필요가 있다. 인텔의 최근 분기(2025년 4분기) 매출은 137억달러로 전년 대비 4% 감소했고, 조정 EPS는 0.15달러였다. 2025년 연간 매출은 529억달러로 전년과 비슷했다. 안정화 조짐은 있지만, 아직 뚜렷한 성장 복귀로 보긴 어렵다.

출처: Intel

투자자들이 앞으로 확인하고 싶은 지점은 다음과 같다.

- 마진(이익률) 개선

- 생산자산 가동률 개선(공장·장비를 얼마나 효율적으로 돌리는지)

- 이익 흐름의 일관성 강화

- 전략 조치가 실제 실적 개선으로 이어진다는 증거

이런 상황에서 팹 34 재매입은 인텔의 이야기 구조를 더 또렷하게 만들었지만, 동시에 기대치도 올렸다. 단기적으로는 ‘신호’만으로도 보상이 가능하지만, 신뢰를 유지하려면 더 큰 통제가 눈에 보이는 성과로 이어져야 한다.

경쟁 압력은 여전하다

인텔 주가 급등을 과도하게 해석할 필요는 없다. 엔비디아는 AI 분야에서 주도권을 유지하고 있고, AMD도 CPU와 데이터센터 시장에서 강력한 경쟁자다. 팹 34 재매입이 인텔의 ‘생산 경쟁력’ 서사를 강화하더라도, 그것만으로 격차가 바로 줄어드는 것은 아니다.

이는 분석적 관점이지만, 최근 시장 보도에서 인텔이 ‘개선 중이지만 AI 선도 기업들에 비해 뒤처진다’는 틀로 다뤄지는 흐름과 맞닿아 있다. 이 배경은 빅테크 실적과 AI 사이클 관련 글에서도 확인된다.

따라서 투자자들의 경계는 남아 있다. 대규모 설비투자에 의존하는 회복 스토리는 심리가 좋아질 때 매수세가 강해질 수 있지만, 실적이 기대에 못 미치면 의심도 빠르게 커진다. 인텔은 이제 ‘안정화’가 아니라, AI 인프라 수요와 생산 실행력, 자본 효율성(투자 대비 성과) 경쟁 속에서 전략적 존재감을 되찾을 수 있는지로 평가받는다.

가장 중요한 것은 다음 실적 발표

다음 핵심 시험대는 2026년 4월 23일 예정된 인텔의 2026년 1분기 실적 발표다. 팹 34 거래에 대한 초기 시장 반응보다, 이 실적이 더 중요할 가능성이 크다. 핵심 자산을 더 강하게 통제하는 것이 실제 사업 개선으로 이어지는지 보여주기 때문이다.

실적에서 수요가 더 안정되고, 수익성이 개선되며, 사업이 탄력을 받는 모습이 확인되면 시장은 이번 재매입을 ‘신뢰할 만한 반등’의 초기 신호로 볼 수 있다. 반대로 숫자가 뒷받침되지 않으면, 이번 거래는 성과보다 앞선 과감한 결정으로 남을 수 있다.

현재로서는 인텔의 서사가 좋아졌다. 다음 단계는 실적, 이익률, 실행력에서 그 서사가 버틸 수 있음을 증명하는 것이다.

자주 묻는 질문

Frequently Asked Questions

1. 왜 인텔 주가가 올랐나?

인텔이 아일랜드 팹 34에서 아폴로의 지분 49%를 142억달러에 되사들이겠다고 발표한 뒤 주가가 상승했다. 투자자들은 이를 인텔의 회복 전략에 대한 자신감 신호로 받아들였다.

2. 인텔의 팹 34는 무엇인가?

팹 34는 아일랜드 레익슬립에 있는 인텔의 첨단 반도체 생산공장이다. 인텔 4·인텔 3 공정으로 코어 울트라와 제온 프로세서를 생산한다.

3. 인텔은 왜 아폴로 지분을 다시 샀나?

인텔은 팹 34의 완전 소유권을 되찾기 위해 아폴로의 지분 49%를 재매입했다. 장기 전략에서 해당 시설을 단독으로 소유하는 가치가 커졌다는 뜻으로 해석된다.

4. 팹 34 재매입은 인텔의 확실한 회복을 의미하나?

회복 기대를 키우는 재료이지만, 반등이 끝났다는 증거는 아니다. 투자자들은 이익률 개선, 실적의 개선 흐름, 사업 성과를 더 확인하려 한다.

5. 인텔의 다음 실적 발표는 언제인가?

인텔은 2026년 4월 23일 2026년 1분기 실적을 발표할 예정이다. 투자자들은 회복 속도가 붙는지 확인하기 위해 이를 주시하고 있다.

6. 인텔은 여전히 엔비디아와 AMD에 뒤처져 있나?

인텔은 주요 반도체 기업이지만, AI 분야에서는 엔비디아가 앞선다는 평가가 많고 CPU·데이터센터에서는 AMD와의 경쟁도 치열하다. 이번 팹 34 거래로 ‘생산 경쟁력’ 이야기는 강화됐지만, 격차를 줄이려면 실적 개선이 필요하다.

지금 바로 거래를 시작하세요 – VT Markets 실계좌를 개설하려면 여기를 클릭하세요