要点

- 米GDPが市場予想を上回り、高金利でも景気が底堅いとの見方が強まった。

- 景気が強いとFRB(米連邦準備制度理事会)の利下げ圧力が弱まり、実質金利(インフレ調整後の金利)が高止まりしやすく、金には逆風となる。

- 米国債利回りの上昇とドル高で、利息の出ない資産である金を保有する不利(機会費用)が増える。

- 中央銀行の買いと、長期の財政不安が下支えとなり、金の下落が急になりにくい。

- 今後はインフレ指標、雇用統計、FRBの発信が、金の次の大きな方向を決める材料になる。

GDP上振れが金の追い風を弱める

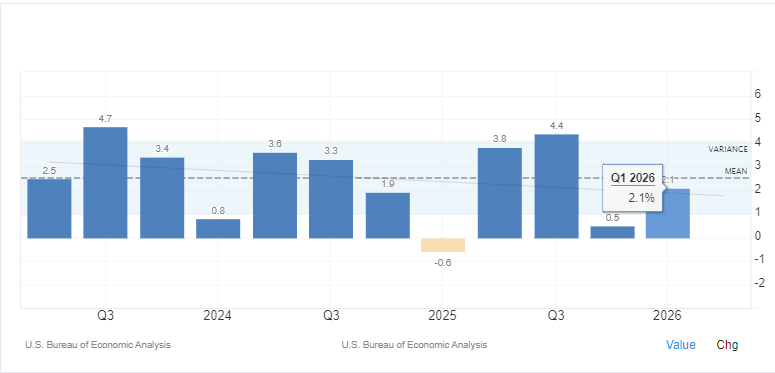

米商務省・経済分析局(BEA)は今朝、2026年1〜3月期(第1四半期)のGDP(国内総生産)確報値を年率換算で2.1%と発表した。市場予想の1.6%を上回り、速報の2.0%も小幅に上回った。金にとって、予想以上に強い景気は一般に逆風だ。景気が強いほどFRBは利下げを急ぐ必要が薄れ、実質金利(物価上昇分を差し引いた金利)が高くなりやすい。金は利息や配当が出ないため、魅力が相対的に低下する。

今回のGDP上振れは、金融引き締め(高金利で需要を抑える政策)が長期化しても米景気が粘っていることを示す材料にもなった。借入コストの上昇で個人消費や企業投資がもっと鈍るとみる向きもあったが、経済活動は予想以上に持ちこたえている。政策当局は「高金利を長く続けても耐えられる」と判断しやすくなる。

金は足元で1オンス=4,000ドル近辺で推移し、1月下旬に付けた過去最高値(5,589ドル)から約28%安の水準にある。GDP発表だけで次の大相場が決まる可能性は高くないが、「金利は高止まりしやすい」という見方を補強する。

焦点はFRBの「据え置き」姿勢

GDPと金価格の関係は直接的ではない。鍵は、FRBが景気や物価をどう見て政策金利を動かすかにある。

景気が強いほど、FRBは政策金利を据え置く余地が広がり、インフレ(物価上昇)が粘れば追加で引き締める選択肢も残る。PCE(個人消費支出)物価指数でみたインフレ率は総合が前年比3.8%、コア(食品・エネルギーを除く基調)が3.3%。ケビン・ウォーシュ議長のFRBは、利下げに慎重な姿勢を示している。

市場では、12月までに少なくとも1回の利上げがある確率を約70%と織り込む動きが出てきた。近く利下げに転じるとの期待が後退している。金は歴史的に、金利見通しの影響を受けやすい。

高金利が金に重荷となる理由

金は債券や預金と違い、利息などの収益を生まない。保有の魅力は「持っている間に得られる利息をあきらめる不利(機会費用)」に左右される。

米国債利回りが上がると、国債を持てばより高い利回りを得られるため、利息の出ない金は相対的に選ばれにくい。特に重要なのが実質金利だ。これは「名目の利回りからインフレ分を差し引いた利回り」で、債券投資で得られる実質的な購買力を表す。

米10年物のTIPS(物価連動国債。物価に連動して元本などが調整され、実質利回りを見る指標として使われる)の利回りは足元で2.234%近辺と、数年ぶりの高水準に近い。実質金利が高止まりする限り、金には下押し圧力がかかりやすい。

ゴールドマン・サックスによると、0.25%(25ベーシスポイント)の利下げがあれば、金ETF(上場投資信託。株式のように売買できる投資商品)の需要が約60トン増える可能性があるという。利下げが見込めない状況では、投資需要の強い支えが生まれにくい。

ドル高も追加の重荷

GDPの上振れはドル高要因にもなり、金にはもう一段の逆風となる。

景気が強いと、海外資金が米資産に向かいやすく、ドル需要が増える。金は国際的にドル建てで取引され、対ドルの金価格はXAU/USD(金=XAU、米ドル=USDの通貨ペア表記)として示される。ドル高は、他通貨の投資家から見た金の値段を押し上げ、需要を冷やしやすい。

歴史的に、金とドルは逆方向に動きやすい傾向がある(常に一致するわけではない)。実質金利の上昇を伴うドル高局面では、金が弱含む場面が多い。

金が大きく崩れにくい理由

逆風がある一方、金には中長期の下支え材料もあり、下落が深くなりにくい。

中央銀行は2026年1〜3月期に推計で244トンの金を購入し、中国は18カ月連続で準備資産(外貨準備など)の金を積み増した。中央銀行は短期の金利変動に左右されにくく、準備資産の分散(特定通貨への偏りを下げること)を重視しやすい。

財政面の懸念も消えていない。米財政赤字はGDP比で6〜7%程度が続き、利払い費は年1兆ドルに近づいている。こうした債務の増加は、財政運営の持続性や、ドルの長期的な購買力(同じ金額で買える量)への不安につながり、短期指標に関係なく金を保有する理由になりやすい。

次に市場が見る材料

今回のGDPはFRBの様子見を後押しするが、材料はこれで出そろったわけではない。

今後はPCE物価指数、NFP(米雇用統計の非農業部門雇用者数。雇用の強さを示す代表指標)、FOMC(米連邦公開市場委員会。金融政策を決める会合)の発信に注目が集まる。インフレがはっきり鈍化したり、労働市場(雇用の需給)が弱まり始めたりすれば、利下げ期待が戻り、金の支えになりうる。

一方、強い指標が続けば「高金利が長引く」見方が強まり、国債利回りに上押し圧力がかかり、金の戻りは限られやすい。

見通し

目先はGDP上振れにより金は上値が重くなりやすく、FRBが慎重姿勢を崩さない限り、3,800〜4,200ドルのレンジでもみ合う展開が想定される。

注目点は、雇用の弱さ、インフレ鈍化、FOMCの発信の変化だ。金融緩和(利下げなど景気を下支えする政策)方向の示唆が出るまで、実質金利の高さと景気の底堅さが上昇余地を抑えそうだ。

重要な疑問

1) 米GDPが強いとなぜ金が下がりやすいのか?

景気が強い(今回のようにGDPが2.1%で予想を上回る)と、FRBは利下げを急ぐ必要が薄れる。金は利息や配当が出ないため、金利が高いほど国債など利回りのある資産が有利になり、金への需要が落ちやすい。

2) 実質金利の上昇は金(XAU/USD)にどう影響する?

実質金利は「インフレを差し引いた、実際の利回り」。実質金利が上がると、利息の出ない金を持つ不利(機会費用)が増え、現物(スポット)価格の下押し要因になる。

3) ドルと金の関係は?

金はドル建て(XAU/USD)で値付けされる。米景気が強くドル高になると、他通貨の投資家にとって金が割高になり、需要が弱まりやすい。

4) 金が急落しにくい要因は?

下支えは構造的に強い。中央銀行が大量に購入しており、2026年1〜3月期だけでも244トン買った。米国の債務や財政赤字への不安も、インフレや通貨価値の目減りに備える「実物資産」としての金の需要を支えやすい。

5) 転換点を見極めるために何を見るべきか?

PCE物価指数、NFP、FRB高官の発言を確認したい。景気減速やインフレ沈静化が見えれば、利下げ期待が復活し、金が持ち直す可能性がある。

今すぐ取引を始めましょう — VT Marketsのリアル口座を開設するにはこちらをクリックしてください。